24/01/2023

¿Sabías que una empresa no vale solo lo que pone en sus libros contables? Así es, los números pueden ser solo la punta del iceberg. ¿Todo lo demás? Es el fondo de comercio, una serie de activos intangibles que pueden aportar muchos beneficios a tu empresa, por lo que también le añaden un valor extra. ¿Te llama la atención? ¿Quieres saber cuánto cuesta tu empresa en realidad y cómo se calcula ese valor adicional?

El concepto de fondo de comercio, conocido también como goodwill en inglés, es fundamental en el mundo de las finanzas corporativas y la contabilidad. Representa ese valor adicional que una empresa posee más allá de la suma de sus activos tangibles e identificables. Es el reconocimiento de que hay elementos no materiales que contribuyen significativamente a la capacidad de una empresa para generar ganancias futuras superiores a la media.

- ¿Qué es el Fondo de Comercio (Goodwill) de una Empresa?

- La Fórmula del Fondo de Comercio: Cómo se Calcula

- Componentes Intangibles que Impulsan el Fondo de Comercio

- Fondo de Comercio Adquirido vs. Fondo de Comercio Generado Internamente

- Implicaciones Contables y Fiscales del Fondo de Comercio

- ¿Por Qué es Importante Conocer el Fondo de Comercio?

- Preguntas Frecuentes sobre el Fondo de Comercio

¿Qué es el Fondo de Comercio (Goodwill) de una Empresa?

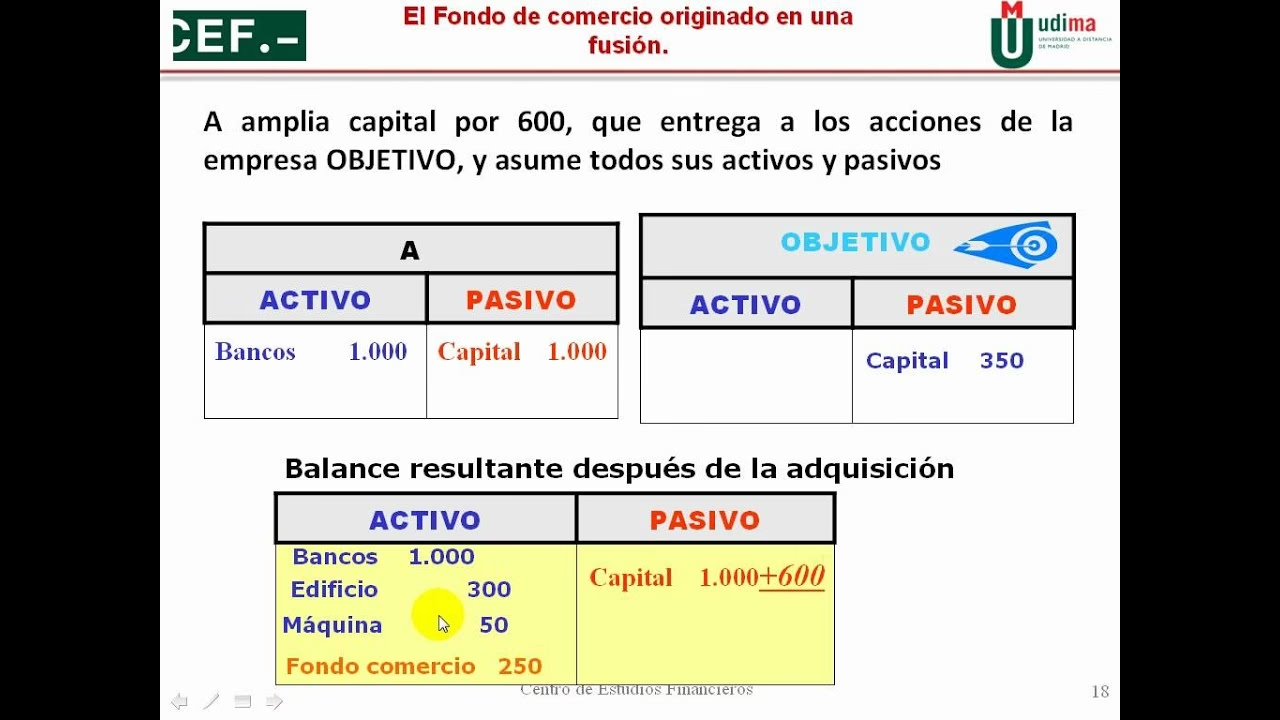

La forma más sencilla de entender qué es el fondo de comercio es con el resultado de una compraventa. Si tienes una empresa con un patrimonio neto de 10 millones de euros, y la vendes por 15 millones de euros, el fondo de comercio de tu empresa son los 5 millones de euros. Esta diferencia entre el precio de compra de una empresa y el valor razonable de sus activos netos identificables es lo que constituye el fondo de comercio. Es crucial destacar que estos intangibles no se reconocen en el balance de la empresa hasta que no se da una transacción que lo justifique, como una adquisición o fusión.

Pero, ¿de dónde sale este incremento de valor? Hay diversas fuentes que pueden justificar esta plusvalía en el precio de una empresa. En primer lugar, existen una serie de activos intangibles que añaden un valor extra a lo que pone en el registro contable: el prestigio de la marca, la clientela consolidada, una red de distribución eficiente, la organización interna, la tecnología propietaria no patentada, el conocimiento tácito del personal (know-how), las relaciones con proveedores y clientes, o incluso una ubicación estratégica. Estos elementos no tienen una existencia física, pero son cruciales para el éxito y la rentabilidad de un negocio.

Por ejemplo, compañías como Coca-Cola o Apple cuentan con un prestigio de marca y una lealtad de cliente que no se pueden contabilizar fácilmente en los libros, pero que sí se tienen en cuenta a la hora de poner un precio de venta. Este valor añadido hace que aumente el valor de mercado de la empresa muy por encima de su valor contable.

Además, hay otros activos y pasivos que pueden hacer que el valor de compra de una empresa sea diferente a su valor contable en el patrimonio neto. Por ejemplo, los activos contabilizados a coste amortizado o los activos valorados a coste histórico. Activos que, con el tiempo, podrían haber revalorizado su valor de mercado. Es como un coche antiguo de colección, que su valor ha aumentado con el paso de los años por ser un objeto de coleccionista, y su precio de compra actual está mucho por encima a lo que sería su precio real contable.

La Fórmula del Fondo de Comercio: Cómo se Calcula

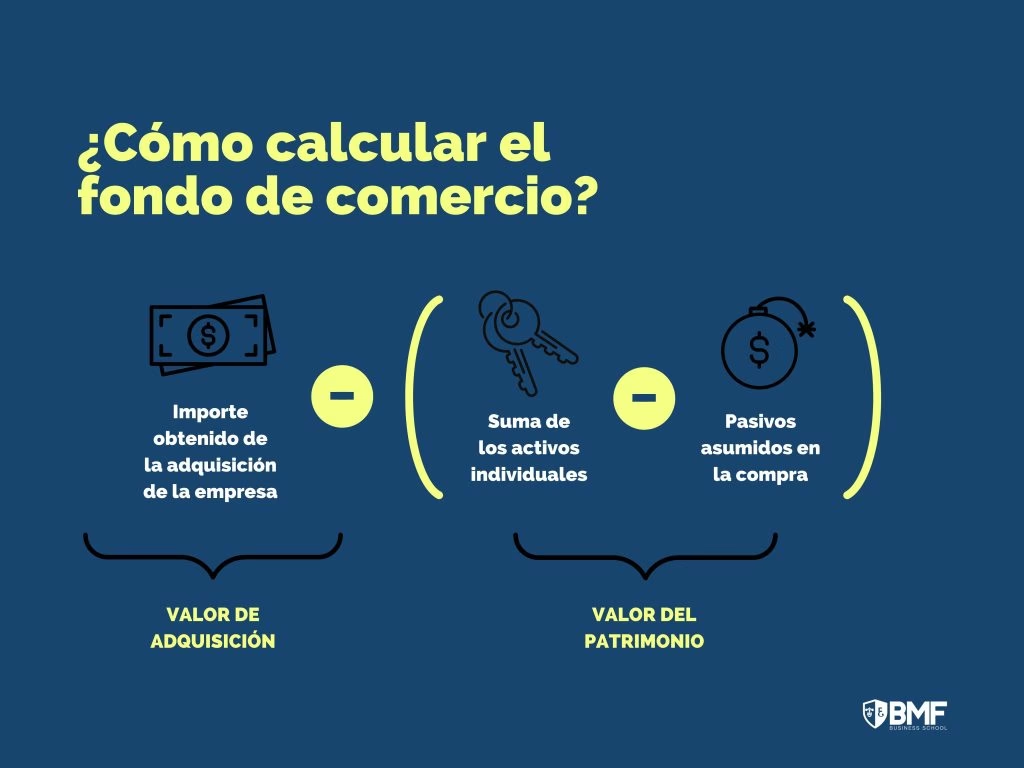

Aunque el fondo de comercio es un concepto que se materializa plenamente en una transacción de compraventa, su cálculo es relativamente directo una vez que se conocen los valores clave. La fórmula fundamental para determinar el fondo de comercio adquirido es la siguiente:

Fondo de Comercio = Precio de Adquisición de la Empresa - Valor Razonable de los Activos Netos Identificables Adquiridos

Desglosemos esta fórmula:

- Precio de Adquisición de la Empresa: Es el monto total que el comprador paga por la empresa. Incluye el efectivo, acciones, y cualquier otra contraprestación transferida.

- Valor Razonable de los Activos Netos Identificables Adquiridos: Este es el componente más complejo. Se refiere al valor por el cual los activos (y pasivos) individuales de la empresa adquirida podrían ser comprados o vendidos en una transacción ordenada entre participantes del mercado en la fecha de la adquisición. Es crucial aquí que sean identificables, es decir, que puedan ser separados de la empresa y vendidos individualmente. Esto incluye activos tangibles (maquinaria, edificios, inventario) y activos intangibles identificables (patentes, marcas registradas, listas de clientes si son transferibles).

La diferencia clave con el "patrimonio neto contable" es que el valor razonable implica una revalorización de todos los activos y pasivos a su valor de mercado actual en el momento de la adquisición, no a su valor histórico en los libros contables de la empresa vendida. Esto significa que si la empresa tiene activos infravalorados en sus libros (por ejemplo, propiedades que han aumentado mucho de valor desde que se compraron), esta revalorización se considerará parte de los activos netos identificables, no del fondo de comercio.

Ejemplo Práctico de Cálculo

Para ilustrar mejor, consideremos el siguiente escenario:

Una empresa, 'Innovación S.L.', decide adquirir 'Futuro Tech S.A.'.

- Precio de Adquisición pagado por Innovación S.L.: 20.000.000 €

- Activos Identificables de Futuro Tech S.A. (a valor razonable):

- Edificios y terrenos: 7.000.000 €

- Maquinaria: 3.000.000 €

- Patentes y licencias (identificables): 2.000.000 €

- Inventario: 1.500.000 €

- Cuentas por cobrar: 500.000 €

- Total Activos Identificables: 14.000.000 €

- Pasivos Identificables de Futuro Tech S.A. (a valor razonable):

- Deudas bancarias: 2.000.000 €

- Cuentas por pagar: 500.000 €

- Total Pasivos Identificables: 2.500.000 €

Primero, calculamos los Activos Netos Identificables:

Activos Netos Identificables = Total Activos Identificables - Total Pasivos Identificables

Activos Netos Identificables = 14.000.000 € - 2.500.000 € = 11.500.000 €

Ahora, aplicamos la fórmula del Fondo de Comercio:

Fondo de Comercio = Precio de Adquisición - Activos Netos Identificables

Fondo de Comercio = 20.000.000 € - 11.500.000 € = 8.500.000 €

En este caso, el fondo de comercio registrado por Innovación S.L. en su balance tras la adquisición de Futuro Tech S.A. sería de 8.500.000 €.

Tabla Comparativa: Valor Contable vs. Valor Razonable

| Concepto | Valor Contable (Libros) | Valor Razonable (Mercado) |

|---|---|---|

| Definición | Valor registrado según principios contables históricos. | Valor por el que un activo/pasivo podría ser intercambiado entre partes informadas. |

| Uso en Fondo de Comercio | No se usa directamente para el cálculo del fondo de comercio adquirido. | Es la base para determinar los activos netos identificables en el cálculo del fondo de comercio. |

| Activos Infravalorados | Pueden existir activos con valor de mercado superior al contable. | Refleja el valor actual de mercado, revalorizando estos activos. |

Componentes Intangibles que Impulsan el Fondo de Comercio

El fondo de comercio es la manifestación económica de una serie de elementos que, aunque no tienen una existencia física ni se pueden vender individualmente de forma sencilla, son vitales para el éxito y la valoración de una empresa. Estos son algunos de los más relevantes:

- Prestigio y Reputación de Marca: Una marca reconocida y respetada genera confianza, lealtad y una ventaja competitiva. Los clientes están dispuestos a pagar más por productos o servicios de marcas con buena reputación.

- Base de Clientes Fiel: Una cartera de clientes sólida y recurrente asegura ingresos futuros. El costo de adquirir un nuevo cliente es a menudo mucho mayor que el de retener uno existente.

- Ubicación Estratégica: Para ciertos negocios (minoristas, hostelería), la ubicación es un activo intangible crucial que influye directamente en el flujo de clientes y la visibilidad.

- Relaciones con Proveedores y Distribuidores: Acuerdos favorables, relaciones a largo plazo y una cadena de suministro eficiente pueden reducir costos y mejorar la operativa.

- Tecnología y Procesos no Patentados (Know-how): Secretos comerciales, metodologías de trabajo eficientes, bases de datos internas y conocimientos especializados del personal que otorgan una ventaja competitiva.

- Cultura Organizacional y Equipo Humano: Un equipo de empleados motivado, capacitado y con una cultura empresarial sólida puede ser un motor de innovación y eficiencia.

- Sinergias Futuras: En una adquisición, la expectativa de que la combinación de dos empresas generará un valor superior a la suma de sus partes individuales.

Todos estos elementos contribuyen a la capacidad de la empresa para generar beneficios superiores a la media, justificando así el precio pagado por encima del valor contable de sus activos identificables.

Fondo de Comercio Adquirido vs. Fondo de Comercio Generado Internamente

Es fundamental diferenciar entre el fondo de comercio que se adquiere en una transacción (el que hemos estado describiendo) y el fondo de comercio que una empresa genera por sí misma a lo largo del tiempo. Las normas contables son muy claras al respecto:

- Fondo de Comercio Adquirido: Este es el único tipo de fondo de comercio que se reconoce en los estados financieros de una empresa. Surge exclusivamente de la adquisición de otra entidad y se registra como un activo en el balance de la empresa compradora. Se considera que, al haber una transacción de mercado que lo valida (el precio de compra), su valor es objetivo y medible.

- Fondo de Comercio Generado Internamente: Este es el valor que una empresa crea a través de su propia operación, el desarrollo de su marca, la fidelización de clientes, la mejora de sus procesos, etc. Aunque es un valor real y tangible para el negocio (y se reflejará en su valoración de mercado si se vendiese), las normas contables prohíben su registro como activo en el balance. La razón principal es la dificultad de medirlo de forma fiable y objetiva sin una transacción de mercado que lo respalde. Reconocerlo podría llevar a sobrevaloraciones arbitrarias y falta de comparabilidad entre empresas.

Esta distinción es crítica para entender cómo el fondo de comercio aparece y se gestiona en la contabilidad.

Implicaciones Contables y Fiscales del Fondo de Comercio

Una vez que el fondo de comercio adquirido se registra en el balance, surgen importantes implicaciones contables y fiscales.

- Tratamiento Contable:

Tradicionalmente, el fondo de comercio se amortizaba, es decir, se distribuía su coste a lo largo de su vida útil estimada. Sin embargo, las normas contables internacionales (NIIF 3 y NIC 36) y las normativas locales han cambiado este enfoque. Actualmente, el fondo de comercio no se amortiza de forma sistemática. En su lugar, se somete a pruebas de deterioro anuales (o con mayor frecuencia si hay indicios de deterioro). Estas pruebas consisten en comparar el valor en libros del fondo de comercio con su valor recuperable. Si el valor recuperable es inferior al valor en libros, se registra una pérdida por deterioro, reduciendo el valor del fondo de comercio en el balance. - Tratamiento Fiscal:

El tratamiento fiscal del fondo de comercio puede variar significativamente entre países. En muchos sistemas tributarios, el fondo de comercio adquirido es deducible fiscalmente, ya sea a través de su amortización (si el régimen fiscal lo permite, incluso si contablemente no se amortiza) o mediante deducciones por deterioro. Es fundamental consultar la normativa fiscal específica de cada jurisdicción para entender cómo afecta al fondo de comercio la base imponible de la empresa. En España, por ejemplo, existe una deducción fiscal por la amortización del fondo de comercio financiero que se adquiere a terceros, bajo ciertas condiciones.

Estas consideraciones son vitales para la planificación financiera y la evaluación de la rentabilidad de las adquisiciones.

¿Por Qué es Importante Conocer el Fondo de Comercio?

Entender el concepto y la fórmula del fondo de comercio es crucial para diversas partes interesadas:

- Para Compradores (Adquirentes): Permite justificar el precio pagado por encima de los activos netos tangibles. Ayuda a valorar si una adquisición es estratégicamente sólida, ya que el fondo de comercio representa el valor de las sinergias, el posicionamiento de mercado y otros intangibles que esperan obtener.

- Para Vendedores: Ayuda a comprender qué elementos de su negocio (más allá de los activos físicos) son los que realmente atraen a los compradores y aumentan el precio de venta. Permite destacar el valor de su marca, su base de clientes, su tecnología, etc.

- Para Inversores: Un alto fondo de comercio en el balance de una empresa puede ser un indicador de que ha realizado adquisiciones importantes. Los inversores deben entender qué representa ese fondo de comercio y evaluar si su valor está justificado, especialmente a la luz de las pruebas de deterioro.

- Para Analistas Financieros: El fondo de comercio es una partida importante en el balance y su correcto análisis es fundamental para evaluar la salud financiera y el desempeño de una empresa, especialmente después de una fusión o adquisición.

- Para la Gestión Empresarial: Ayuda a los directivos a identificar y cultivar los activos intangibles que realmente impulsan el valor de la empresa, incluso si no se registran directamente en el balance.

En resumen, el fondo de comercio no es solo una cifra contable; es un reflejo del valor estratégico y competitivo de una empresa en el mercado. Su correcta comprensión es clave para cualquier persona involucrada en la valoración, compra o venta de negocios.

Preguntas Frecuentes sobre el Fondo de Comercio

¿El fondo de comercio es un activo tangible o intangible?

El fondo de comercio es un activo intangible. No tiene existencia física y no puede ser vendido de forma independiente de la empresa en su conjunto. Representa el valor de elementos no físicos como la reputación, la clientela, el know-how, etc.

¿Se puede amortizar el fondo de comercio?

Según las Normas Internacionales de Información Financiera (NIIF) y las normativas contables de muchos países, el fondo de comercio no se amortiza de forma sistemática. En su lugar, se somete a pruebas de deterioro anuales. Si el valor recuperable del fondo de comercio es inferior a su valor contable, se registra una pérdida por deterioro.

¿Siempre existe fondo de comercio en una empresa?

El fondo de comercio contable (el que se registra en el balance) solo surge cuando una empresa adquiere otra. Si una empresa crece orgánicamente y genera su propio valor intangible (buena marca, clientes leales), este valor no se registra como fondo de comercio en sus propios libros. Solo se manifestará como fondo de comercio si esa empresa es vendida a un tercero por un precio superior al valor de sus activos netos identificables.

¿Qué diferencia hay entre fondo de comercio y plusvalía?

La plusvalía es un término más general que se refiere al incremento de valor de un activo. El fondo de comercio es un tipo específico de plusvalía que surge en la adquisición de una empresa, representando el valor pagado por encima de los activos netos identificables. En esencia, el fondo de comercio es la plusvalía generada por los intangibles no identificables de un negocio en el contexto de una compraventa.

¿Puede el fondo de comercio tener un valor negativo?

Sí, aunque es menos común, el fondo de comercio puede ser negativo. Esto ocurre cuando el precio de adquisición de una empresa es inferior al valor razonable de sus activos netos identificables. A este fenómeno se le conoce como 'compra en condiciones ventajosas' u 'oportunidad de compra'. Contablemente, este 'fondo de comercio negativo' se reconoce como una ganancia por la empresa adquirente en el período de la adquisición.

Si quieres conocer otros artículos parecidos a Fondo de Comercio: Desvelando el Valor Oculto puedes visitar la categoría Finanzas.