17/02/2026

En el mundo de las finanzas personales y empresariales, comprender cómo se calcula la tasa de interés es fundamental. Sin embargo, no todas las tasas se presentan de la misma manera, y la diferencia entre la tasa nominal y la tasa efectiva puede significar miles de pesos en el costo de un préstamo o en la ganancia de una inversión. Si alguna vez te has preguntado cómo se calcula la tasa efectiva por período, o cómo puedes hacerlo de forma sencilla en Excel, has llegado al lugar correcto.

Este artículo desglosará todo lo que necesitas saber sobre la tasa efectiva, su importancia y cómo calcularla paso a paso, prestando especial atención a cómo obtener la tasa efectiva mensual utilizando una de las herramientas más poderosas a tu disposición: Microsoft Excel.

- ¿Qué es la Tasa de Interés Efectiva y por qué es Crucial?

- La Distinción entre Tasa Nominal y Tasa Efectiva

- Fórmula General para el Cálculo de la Tasa Efectiva Anual

- Cómo Calcular la Tasa Efectiva por Período (Mensual, Trimestral, etc.)

- Cálculo Práctico de la Tasa Efectiva Mensual en Excel

- Aplicaciones y Ventajas de Entender la Tasa Efectiva

- Preguntas Frecuentes (FAQ)

- Conclusión

¿Qué es la Tasa de Interés Efectiva y por qué es Crucial?

La tasa de interés efectiva es la tasa real que se paga o se gana sobre un préstamo o una inversión, considerando el efecto de la capitalización de los intereses. A diferencia de la tasa nominal, que es simplemente la tasa de interés anunciada sin considerar la frecuencia de capitalización, la tasa efectiva nos da una imagen mucho más precisa del costo o rendimiento anual real.

Imagina que tienes dos ofertas de préstamo con la misma tasa nominal anual del 12%. Una se capitaliza mensualmente y la otra anualmente. A primera vista, podrían parecer iguales, pero la capitalización mensual significa que los intereses se calculan y se añaden al capital más frecuentemente, lo que a su vez genera más intereses sobre intereses. Este fenómeno se conoce como interés compuesto, y es la razón principal por la que la tasa efectiva es diferente de la nominal.

Entender la tasa efectiva te permite:

- Comparar de forma justa diferentes opciones de crédito o inversión, incluso si tienen distintas frecuencias de capitalización.

- Conocer el costo real de un préstamo o la rentabilidad verdadera de una inversión.

- Tomar decisiones financieras más informadas y estratégicas.

La Distinción entre Tasa Nominal y Tasa Efectiva

Para profundizar, definamos claramente ambas tasas:

- Tasa Nominal (T.N.): Es la tasa de interés que se anuncia o se pacta para un período determinado, generalmente anual, pero sin considerar la frecuencia de capitalización dentro de ese período. Por ejemplo, una tasa nominal anual del 12% con capitalización mensual.

- Tasa Efectiva (T.E.): Es la tasa de interés real que se aplica durante un período, después de tener en cuenta la capitalización de los intereses. Refleja el costo o rendimiento verdadero del dinero.

La clave de la diferencia radica en la frecuencia de capitalización. Cuantas más veces al año se capitalicen los intereses, mayor será la tasa efectiva en comparación con la tasa nominal (siempre que la tasa nominal sea positiva).

Fórmula General para el Cálculo de la Tasa Efectiva Anual

La fórmula para convertir una tasa nominal anual en una tasa efectiva anual es la siguiente:

i_e = (1 + i_n / m)^m - 1

Donde:

i_e= Tasa efectiva anuali_n= Tasa nominal anual (expresada en decimal)m= Número de períodos de capitalización al año

Ejemplo: Si tienes una tasa nominal anual del 12% capitalizable mensualmente:

i_n= 0.12m= 12 (porque hay 12 meses en un año)

i_e = (1 + 0.12 / 12)^12 - 1i_e = (1 + 0.01)^12 - 1i_e = (1.01)^12 - 1i_e = 1.126825 - 1i_e = 0.126825 o 12.6825%

Esto significa que una tasa nominal del 12% capitalizable mensualmente es en realidad un costo o rendimiento anual del 12.6825%.

Cómo Calcular la Tasa Efectiva por Período (Mensual, Trimestral, etc.)

A menudo, no solo necesitamos la tasa efectiva anual, sino también la tasa efectiva correspondiente a un período más corto, como un mes, un trimestre o un semestre. Esto es particularmente útil para calcular pagos o rendimientos periódicos.

1. Tasa Efectiva por Período desde una Tasa Nominal Anual con Capitalización Periódica

Si la capitalización de la tasa nominal coincide con el período que buscas, el cálculo es directo:

i_p = i_n / m

Donde:

i_p= Tasa efectiva por períodoi_n= Tasa nominal anual (expresada en decimal)m= Número de períodos de capitalización al año (y el número de períodos del que buscas la tasa efectiva)

Ejemplo: Una tasa nominal anual del 12% capitalizable mensualmente.

i_n= 0.12m= 12

i_p (mensual) = 0.12 / 12 = 0.01 o 1%

En este caso, la tasa efectiva mensual es del 1%. Este es el interés que se aplicaría sobre el capital cada mes.

2. Tasa Efectiva por Período desde una Tasa Efectiva Anual

Si ya tienes la tasa efectiva anual y necesitas convertirla a una tasa efectiva para un período más corto (por ejemplo, mensual), la fórmula es la siguiente:

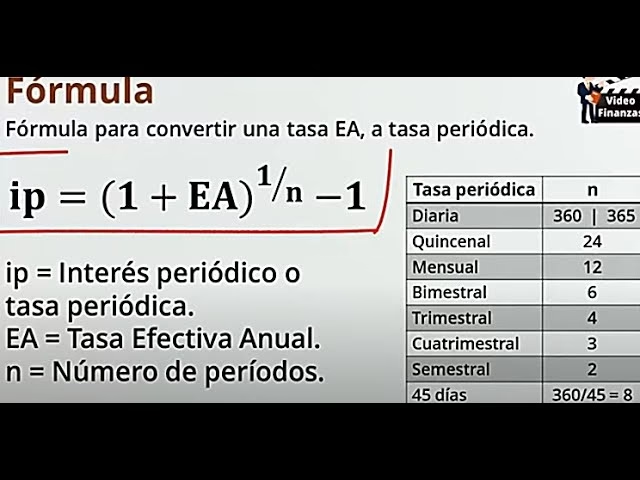

i_p = (1 + i_e)^(1/n) - 1

Donde:

i_p= Tasa efectiva por el período deseadoi_e= Tasa efectiva anual (expresada en decimal)n= Número de períodos del que buscas la tasa efectiva en un año (ej: 12 para mensual, 4 para trimestral)

Ejemplo: Si la tasa efectiva anual es del 12.6825% y quieres la tasa efectiva mensual:

i_e= 0.126825n= 12

i_p (mensual) = (1 + 0.126825)^(1/12) - 1i_p (mensual) = (1.126825)^(0.083333) - 1i_p (mensual) = 1.01 - 1i_p (mensual) = 0.01 o 1%

Como puedes ver, ambos caminos (desde la nominal con capitalización mensual o desde la efectiva anual) conducen al mismo resultado de 1% efectivo mensual, lo cual demuestra la consistencia matemática.

Cálculo Práctico de la Tasa Efectiva Mensual en Excel

Excel es una herramienta increíblemente útil para estos cálculos. Aquí te mostramos cómo obtener la tasa efectiva mensual de varias maneras.

Método 1: Usando la Función TASA.EFECTIVA para la Tasa Anual y Luego Convirtiendo

Excel tiene una función incorporada para calcular la tasa efectiva anual a partir de una tasa nominal anual y el número de períodos de capitalización. Luego, convertiremos esa tasa anual a mensual.

Supongamos que la tasa nominal anual es del 12% y se capitaliza mensualmente.

- Calcular Tasa Efectiva Anual:

En una celda (ej. A1), ingresa la tasa nominal anual (0.12 o 12%).

En otra celda (ej. A2), ingresa el número de períodos de capitalización al año (12 para mensual).

En una tercera celda (ej. B1), usa la funciónTASA.EFECTIVA:=TASA.EFECTIVA(A1, A2)

El resultado será 0.126825, o 12.6825%. - Convertir Tasa Efectiva Anual a Tasa Efectiva Mensual:

En una celda (ej. C1), usa la fórmula de conversión:=(1+B1)^(1/12)-1

El resultado será 0.01, o 1%.

Método 2: Cálculo Manual de la Tasa Efectiva Mensual (Directo o con Intermedios)

Puedes implementar las fórmulas que vimos anteriormente directamente en Excel.

Escenario A: Tasa Nominal Anual del 12% Capitalizable Mensualmente

Si la capitalización es mensual y quieres la tasa efectiva mensual:

- En una celda (ej. A1), ingresa la tasa nominal anual (0.12).

- En una celda (ej. B1), ingresa la fórmula para la tasa efectiva mensual (

i_n / m):=A1/12

El resultado será 0.01, o 1%.

Escenario B: Tasa Nominal Anual del 12% Capitalizable Trimestralmente, y Quieres la Tasa Efectiva Mensual

Este es un caso más complejo y común donde la capitalización no coincide con el período deseado.

- Calcular Tasa Efectiva Anual primero:

Tasa nominal anual = 12% (0.12)

Capitalización = Trimestral (m = 4)

En una celda (ej. A1), ingresa la tasa nominal (0.12).

En una celda (ej. A2), ingresa los períodos de capitalización (4).

En una celda (ej. B1), calcula la tasa efectiva anual:=(1+A1/A2)^A2-1

El resultado será 0.12550881, o 12.550881%. - Convertir Tasa Efectiva Anual a Tasa Efectiva Mensual:

Ahora que tienes la tasa efectiva anual, la conviertes a mensual:

En una celda (ej. C1), usa la fórmula:=(1+B1)^(1/12)-1

El resultado será 0.0099013, o aproximadamente 0.99013% mensual.

Este último ejemplo demuestra la flexibilidad de Excel y la importancia de seguir los pasos correctos para obtener la tasa efectiva por período deseada.

| Tasa Nominal Anual | Frecuencia de Capitalización | Períodos (m) | Tasa Efectiva Anual | Tasa Efectiva Mensual |

|---|---|---|---|---|

| 10% | Anual | 1 | 10.00% | 0.797% |

| 10% | Semestral | 2 | 10.25% | 0.816% |

| 10% | Trimestral | 4 | 10.38% | 0.827% |

| 10% | Mensual | 12 | 10.47% | 0.833% |

| 10% | Diaria | 365 | 10.5156% | 0.836% |

Como se observa en la tabla, a medida que la frecuencia de capitalización aumenta, la tasa efectiva anual también lo hace, incluso si la tasa nominal permanece constante. Esto subraya la importancia de la capitalización en el costo real del dinero.

Aplicaciones y Ventajas de Entender la Tasa Efectiva

Conocer y calcular la tasa efectiva es una habilidad invaluable en diversas situaciones financieras:

- Comparación de Préstamos: Si un banco te ofrece un préstamo al 15% nominal anual capitalizable mensualmente y otro al 15.5% nominal anual capitalizable semestralmente, calcular la tasa efectiva de ambos te dirá cuál es realmente más barato.

- Evaluación de Inversiones: Para comparar diferentes productos de ahorro o inversión, la tasa efectiva te permite ver cuál ofrece el mayor rendimiento real.

- Planificación Financiera: Entender el verdadero costo de un crédito te ayuda a presupuestar mejor y a evitar sorpresas desagradables.

- Análisis de Tasas: Desglosar la tasa de interés te da una comprensión más profunda de cómo funcionan los productos financieros.

Preguntas Frecuentes (FAQ)

¿La tasa efectiva siempre es mayor que la nominal?

Sí, siempre que la tasa nominal sea positiva y la capitalización sea más frecuente que una vez al año. Si la capitalización es anual, la tasa nominal y la efectiva anual son iguales. Si la tasa es 0%, la efectiva y nominal también serán iguales.

¿Qué significa "capitalización" en este contexto?

La capitalización se refiere al proceso de añadir los intereses generados al capital principal, de modo que en el siguiente período, los intereses se calculan sobre un monto mayor (el capital original más los intereses acumulados). La frecuencia de capitalización indica cuántas veces al año ocurre este proceso (mensual, trimestral, etc.).

¿Puedo usar la tasa efectiva para comparar cualquier tipo de crédito?

Sí, la tasa efectiva es la métrica más precisa para comparar el costo real de diferentes créditos, ya que estandariza las tasas al rendimiento anual real, sin importar la frecuencia de capitalización que se haya anunciado inicialmente.

¿Cómo sé qué tasa me están aplicando en un contrato?

Los contratos de crédito y productos financieros deben especificar claramente la tasa nominal y la frecuencia de capitalización. En muchos países, también es obligatorio indicar la Tasa Anual Equivalente (TAE) o Costo Anual Total (CAT), que es una forma de tasa efectiva que incluye no solo los intereses sino también otros costos asociados al crédito.

Conclusión

Dominar el cálculo de la tasa efectiva por período es una habilidad esencial para cualquier persona que desee tomar el control de sus finanzas. Te permite ver más allá de las tasas nominales anunciadas y entender el verdadero costo de un préstamo o el rendimiento real de una inversión. Ya sea que uses las fórmulas manuales o te apoyes en la potencia de Excel, la capacidad de desglosar y comprender estas tasas te empoderará para tomar decisiones financieras más inteligentes y estratégicas. ¡No dejes que los números te confundan; ahora tienes las herramientas para desentrañar el verdadero valor del dinero!

Si quieres conocer otros artículos parecidos a Calculando la Tasa Efectiva: Tu Guía Completa puedes visitar la categoría Finanzas.