07/04/2023

La palabra “amortización” puede sonar compleja y hacer que tus ojos se pongan en blanco. Es un término financiero que aparece constantemente cuando pides dinero prestado para adquirir bienes importantes, como una casa o un coche. Sin embargo, entender la amortización es fundamental para cualquier persona que maneje deudas, ya que te permite comprender cómo se distribuyen tus pagos y cómo puedes liquidar tus obligaciones financieras de la manera más eficiente posible. Lejos de ser un concepto aburrido, la amortización es una herramienta poderosa que, una vez dominada, te brinda el control sobre tu futuro financiero.

En este artículo, desglosaremos qué significa la amortización, te explicaremos su funcionamiento tanto en el ámbito contable como en el financiero, y te mostraremos cómo se calcula, especialmente en el contexto de un préstamo hipotecario. Te ayudaremos a descifrar las tablas de amortización y a entender cómo las herramientas como Excel pueden simplificar este proceso. Nuestro objetivo es que, al finalizar la lectura, no solo comprendas la amortización, sino que te sientas capacitado para tomar decisiones financieras más inteligentes y estratégicas.

- ¿Qué es la Amortización? Una Definición Clara

- La Fórmula de Amortización para Préstamos: ¿Cómo se Calcula?

- El Calendario o Tabla de Amortización: Tu Hoja de Ruta Financiera

- Sistemas Comunes de Amortización Financiera

- La Amortización en Excel: Funciones Clave para el Cálculo

- Beneficios de Entender la Amortización y Cómo Acelerar tu Deuda

- Preguntas Frecuentes sobre la Amortización

- Conclusión: Empodérate con el Conocimiento de la Amortización

¿Qué es la Amortización? Una Definición Clara

En el ámbito financiero y económico, el término amortización se refiere, en su sentido más amplio, a la reducción del valor de un activo o un pasivo (una deuda) a lo largo del tiempo. Es una forma de cuantificar y registrar la pérdida de valor de un bien o la liquidación gradual de una deuda.

Podemos distinguir dos grandes tipos de amortización, dependiendo de si nos referimos a bienes (activos) o a deudas (pasivos):

Amortización en Contabilidad (Amortización de Activos)

La amortización contable se aplica a los activos de una empresa. Cuando una empresa adquiere bienes duraderos, como vehículos, maquinaria, edificios, o incluso activos intangibles como patentes y licencias de software, estos bienes forman parte de su inmovilizado. Con el paso del tiempo, el uso, el desgaste o la obsolescencia, estos activos pierden parte de su valor inicial.

La amortización de activos implica reflejar esta depreciación de valor en la contabilidad de la empresa de forma periódica (generalmente anual). De esta manera, la pérdida de valor del bien no se registra de golpe al final de su vida útil, sino que se distribuye progresivamente a lo largo de los ejercicios contables en los que el bien es productivo. Esto permite una imagen más fiel de la situación financiera de la empresa.

Para calcular la amortización de un activo, se consideran varios elementos clave:

- Valor de Adquisición: Es el precio original por el que se compró el bien.

- Vida Útil: El período de tiempo estimado durante el cual el bien será útil para la empresa. Las leyes fiscales suelen establecer períodos máximos de vida útil para diferentes tipos de activos.

- Valor Residual: Es el valor estimado del bien al finalizar su vida útil, es decir, el precio por el que podría venderse en ese momento.

Métodos de Cálculo de la Amortización Contable

Existen diversos métodos para calcular la amortización contable, siendo los más comunes el método lineal y el decreciente:

- Amortización Lineal: Este método implica depreciar un bien mediante cuotas de amortización anuales que son iguales. Se puede calcular de dos formas:

- Mediante un porcentaje: Se aplica un coeficiente anual (establecido por la normativa fiscal) al valor de adquisición del activo.

Amortización Anual = Valor de Adquisición x Coeficiente (%) - Mediante la vida útil: Se divide el valor de adquisición del activo por su vida útil.

Amortización Anual = Valor de Adquisición / Vida Útil

- Mediante un porcentaje: Se aplica un coeficiente anual (establecido por la normativa fiscal) al valor de adquisición del activo.

- Amortización Decreciente: En este método, se aplica un porcentaje al valor pendiente de amortizar (valor contable neto), lo que significa que la cuota de amortización es mayor al principio y disminuye con el tiempo. Los porcentajes aplicables suelen depender de la vida útil del bien. Por ejemplo, si la vida útil es inferior a 5 años, el porcentaje podría ser 1.5; si es entre 5 y 8 años, 2; y si es superior a 8 años, 2.5.

Amortización Financiera (Amortización de Pasivos o Deudas)

La amortización financiera se refiere al proceso de devolución de una deuda (un pasivo) a lo largo de un período de tiempo acordado entre el prestatario (quien pide el dinero) y el prestamista (quien lo presta). Este es el tipo de amortización que más nos interesa cuando hablamos de préstamos hipotecarios o personales. Con cada cuota que pagas, se "amortiza" una parte de la deuda, es decir, se reduce el capital pendiente.

En el mundo de los préstamos, tu pago mensual se destina a dos componentes principales:

- Principal: Es la cantidad original de dinero que pediste prestada. A medida que pagas el principal, el saldo de tu deuda disminuye y tu patrimonio (la parte del bien que ya posees) aumenta.

- Intereses: Es la tarifa que el prestamista cobra por permitirte usar su dinero. Se calcula como un porcentaje del saldo pendiente de tu préstamo. A medida que pagas tu deuda, el saldo del principal disminuye, lo que a su vez reduce la cantidad de intereses que pagas en cada cuota.

Cuando contratas un préstamo, como una hipoteca, acuerdas un plan de amortización o de pago con tu prestamista, que suele ser a 15, 20 o 30 años. Es crucial recordar que, cuanto más largo sea el plazo de amortización, mayor será el costo total del préstamo debido a la acumulación de más intereses a lo largo del tiempo.

La Fórmula de Amortización para Préstamos: ¿Cómo se Calcula?

Calcular la amortización de un préstamo puede parecer desalentador al principio, pero el proceso es bastante lógico. Para entender cómo se distribuye cada pago mensual entre el capital y los intereses, podemos seguir una serie de pasos sencillos. Es importante recordar que la porción de interés se calcula sobre el saldo pendiente del principal, lo que significa que la cantidad de interés pagada disminuye con cada pago a medida que el principal se reduce.

Aquí está la fórmula fundamental para calcular la parte de interés y principal de un pago individual:

- Calcula el interés mensual: Multiplica el saldo actual del principal por la tasa de interés anual, y luego divide el resultado por 12 (para obtener la tasa mensual).

Interés Mensual = (Saldo Principal Pendiente x Tasa de Interés Anual) / 12 - Calcula la porción de principal del pago: Resta el interés mensual calculado en el paso 1 de tu pago mensual total (la cuota fija del préstamo).

Pago de Principal Mensual = Pago Mensual Total - Interés Mensual

Este mismo proceso se repite cada mes. A medida que el saldo del principal disminuye, el interés mensual también lo hace, lo que permite que una mayor parte de tu pago mensual se destine a reducir el principal, acelerando la liquidación de la deuda al final del plazo.

Ejemplo Práctico de Amortización Hipotecaria

Imaginemos que compras una casa por $300,000 y das un pago inicial del 20% ($60,000). Necesitas un préstamo hipotecario de $240,000. Decides optar por una hipoteca a tipo fijo a 15 años con una tasa de interés del 3.5% anual. Utilizando una calculadora de hipotecas, tu pago mensual (solo capital e intereses) sería de aproximadamente $1,716.

Ahora, veamos cómo se desglosa el primer pago mensual utilizando la fórmula de amortización:

- Saldo Principal al inicio del mes: $240,000

- Tasa de Interés Anual: 3.5% (o 0.035 en formato decimal)

- Pago Mensual Total: $1,716

Paso 1: Calcular el interés mensual para el primer pago

Interés Mensual = ($240,000 x 0.035) / 12Interés Mensual = $8,400 / 12Interés Mensual = $700

Paso 2: Calcular la porción de principal pagada en el primer mes

Pago de Principal Mensual = $1,716 (Pago Mensual Total) - $700 (Interés Mensual)Pago de Principal Mensual = $1,016

Así, de tu primer pago de $1,716, $700 se destinan a intereses y $1,016 a reducir el capital. Esto significa que el saldo de tu préstamo de $240,000 se reducirá a $238,984 ($240,000 - $1,016) después del primer pago.

Para el segundo pago, el cálculo del interés se basará en el nuevo saldo de $238,984, lo que resultará en una cantidad de interés ligeramente menor y, por ende, una cantidad ligeramente mayor destinada al principal, y así sucesivamente hasta que el préstamo esté completamente saldado.

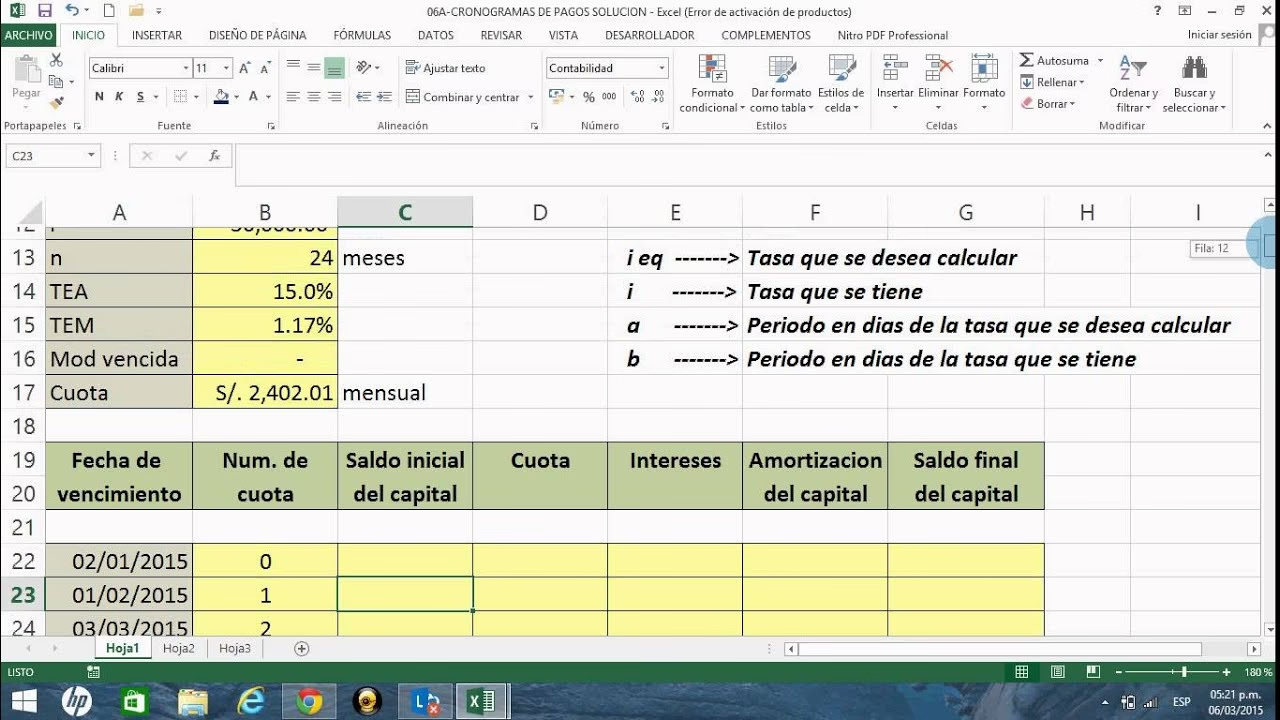

El Calendario o Tabla de Amortización: Tu Hoja de Ruta Financiera

Un calendario de amortización (también conocido como tabla de amortización) es una herramienta visual invaluable que te muestra el desglose de cada pago que realizarás a lo largo de la vida de tu préstamo. Es esencialmente una cuenta regresiva detallada hasta que tu deuda esté completamente saldada.

Esta tabla muestra, para cada período de pago (generalmente mensual), la siguiente información:

- El número del pago (Pago 1, Pago 2, etc.)

- La fecha del pago (opcional, pero útil)

- La cantidad total del pago mensual

- La porción de ese pago que se destina a intereses

- La porción de ese pago que se destina a reducir el capital (principal)

- El saldo pendiente del principal después de realizar el pago

Observar un calendario de amortización te permite ver cómo, al principio del préstamo, una mayor parte de tu pago se destina a intereses, mientras que hacia el final del plazo, la mayor parte de tu pago va directamente a reducir el principal. Esta es una característica clave de los préstamos con cuotas fijas, como la mayoría de las hipotecas.

Período de Amortización vs. Plazo del Préstamo

Es importante diferenciar entre el "período de amortización" y el "plazo del préstamo":

- Período de Amortización: Se refiere al tiempo total que tardarás en pagar completamente tu préstamo, asumiendo que realizas todos los pagos programados.

- Plazo del Préstamo: Es el período durante el cual estás sujeto a un contrato de préstamo específico con tu prestamista, incluyendo la tasa de interés y las condiciones acordadas. Por ejemplo, podrías tener un plazo de hipoteca a 5 años (lo que significa que la tasa de interés se revisa cada 5 años) dentro de un período de amortización total de 30 años. Una refinanciación de hipoteca, por ejemplo, podría cambiar tu plazo del préstamo y, consecuentemente, tu período de amortización y tu tasa de interés.

Sistemas Comunes de Amortización Financiera

Además del concepto general, existen diferentes sistemas o métodos para estructurar la amortización de pasivos. Cada uno tiene implicaciones distintas en cómo se distribuyen los pagos de capital e interés a lo largo del tiempo:

- Sistema Francés: Es el sistema más utilizado para préstamos hipotecarios y personales en muchos países. Se caracteriza por cuotas fijas mensuales (o periódicas) a lo largo de toda la vida del préstamo. Al principio, la mayor parte de la cuota se destina a pagar intereses, y una porción menor al capital. A medida que avanza el tiempo, la proporción se invierte: la parte de intereses disminuye y la parte de capital aumenta, mientras que la cuota total permanece constante.

- Sistema Alemán: En este sistema, la amortización del capital es constante en todas las cuotas. Esto significa que cada pago reduce el capital en la misma cantidad. Como los intereses se calculan sobre el saldo pendiente, y este saldo disminuye linealmente, la parte de intereses de la cuota va disminuyendo con el tiempo, lo que resulta en cuotas totales decrecientes.

- Sistema Americano: Este sistema es menos común para préstamos a particulares. Con las cuotas periódicas (mensuales o trimestrales) solo se pagan los intereses del préstamo. El capital principal se amortiza en una única cuota al final del plazo del préstamo, en lo que se conoce como “pago bala” o “balloon payment”. Este sistema es más habitual en préstamos corporativos o bonos.

La Amortización en Excel: Funciones Clave para el Cálculo

Si bien los cálculos manuales son útiles para entender la mecánica, para construir un calendario de amortización completo o para realizar análisis más complejos, las hojas de cálculo como Excel son herramientas invaluables. Excel ofrece funciones específicas que simplifican enormemente estos cálculos:

- FUNCIÓN PMT (PAGO): Calcula el pago periódico de un préstamo basándose en pagos constantes y una tasa de interés constante. Es la función que te permite determinar la cuota mensual total de tu préstamo (capital + interés).

=PAGO(tasa; nper; va; [vf]; [tipo])tasa: la tasa de interés por período (ej. tasa anual/12).nper: el número total de pagos (ej. años * 12).va: el valor actual o el importe total del préstamo.

- FUNCIÓN PPMT (PAGO.PRIN.ENTRE): Calcula el pago de capital de un préstamo para un período determinado, basándose en pagos constantes y una tasa de interés constante. Te indica cuánto del pago total se destina al principal en un período específico.

=PPMT(tasa; per; nper; va; [vf]; [tipo])per: el período para el cual desea calcular el pago (ej. 1 para el primer pago).

- FUNCIÓN IPMT (PAGO.INT.ENTRE): Calcula el pago de intereses de un préstamo para un período determinado, basándose en pagos constantes y una tasa de interés constante. Te indica cuánto del pago total se destina a intereses en un período específico.

=IPMT(tasa; per; nper; va; [vf]; [tipo])

Utilizando estas funciones, se puede construir una tabla de amortización completa en Excel, fila por fila, mostrando la distribución de cada pago y el saldo restante, lo que facilita el seguimiento del progreso de la deuda y la planificación financiera.

Beneficios de Entender la Amortización y Cómo Acelerar tu Deuda

Comprender la fórmula de amortización y cómo funciona tu calendario de pagos te ofrece una ventaja significativa en la gestión de tus finanzas. No es solo un concepto teórico; es una herramienta práctica que puede ahorrarte miles de dólares y años de pagos.

Aquí te presentamos algunos beneficios clave y estrategias para acelerar la amortización de tu deuda:

- Toma de Decisiones Informadas: Al entender cómo se distribuyen tus pagos, puedes evaluar mejor las ofertas de préstamos, comparar diferentes plazos (15 vs. 30 años) y comprender el impacto real de la tasa de interés en el costo total de tu préstamo. Sabrás si una hipoteca a 15 años, aunque con pagos mensuales más altos, te ahorrará significativamente en intereses a largo plazo.

- Ahorro de Intereses: La característica más reveladora de la amortización es cómo los intereses dominan los pagos iniciales. Al realizar pagos adicionales al principal, incluso pequeñas cantidades, puedes reducir el saldo pendiente más rápidamente. Esto hace que los intereses futuros se calculen sobre una base más pequeña, lo que se traduce en un ahorro sustancial a lo largo de la vida del préstamo.

- Reducción del Plazo del Préstamo: Cada dólar extra que destinas al principal no solo te ahorra intereses, sino que también acorta el tiempo que tardarás en liquidar tu deuda. Si tu objetivo es ser propietario de tu casa libre de cargas lo antes posible, los pagos adicionales al principal son tu mejor estrategia.

- Mayor Patrimonio (Equity): En el caso de una hipoteca, cada pago de principal aumenta tu patrimonio en la propiedad. Un mayor patrimonio te brinda más opciones financieras en el futuro, como acceder a una línea de crédito sobre el valor líquido de la vivienda o tener una base más sólida si decides vender.

- Control y Paz Mental: Entender tu calendario de amortización te da una sensación de control sobre tus deudas. Puedes ver tu progreso, proyectar cuándo estarás libre de deudas y tomar decisiones proactivas para alcanzar tus metas financieras.

Estrategias para Acelerar la Amortización:

- Realiza Pagos Adicionales al Principal: Siempre que tengas un dinero extra (bonos, reembolsos de impuestos, etc.), destíralo directamente al principal de tu préstamo. Asegúrate de especificar al prestamista que el pago adicional debe aplicarse al principal.

- Paga Quincenalmente: En lugar de un pago mensual, divide tu pago mensual en dos y paga cada dos semanas. Al final del año, habrás realizado el equivalente a 13 pagos mensuales en lugar de 12, lo que acelera significativamente la amortización.

- Redondea tus Pagos: Si tu pago mensual es $1,716, considera pagar $1,800 o incluso $2,000. Esa pequeña cantidad adicional se destinará directamente al principal.

- Refinancia a un Plazo Más Corto: Si las tasas de interés han bajado o tu situación financiera ha mejorado, considera refinanciar tu préstamo a un plazo más corto (por ejemplo, de 30 a 15 años). Esto aumentará tus pagos mensuales, pero te ahorrará una enorme cantidad de intereses.

Preguntas Frecuentes sobre la Amortización

¿Qué es mejor, amortizar una hipoteca a 15 o 30 años?

Generalmente, una hipoteca a 15 años es mejor si puedes permitirte los pagos mensuales más altos. Aunque la cuota mensual será significativamente mayor que la de una hipoteca a 30 años, pagarás mucho menos en intereses totales a lo largo de la vida del préstamo y liquidarás tu deuda en la mitad de tiempo. Una hipoteca a 30 años ofrece pagos mensuales más bajos, lo que puede ser útil para la gestión del flujo de efectivo, pero el costo total de los intereses es considerablemente más alto.

¿La amortización afecta mi historial crediticio?

El proceso de amortización en sí mismo no afecta directamente tu historial crediticio. Lo que sí lo afecta es tu comportamiento de pago: realizar tus pagos a tiempo y según lo acordado en tu calendario de amortización es fundamental para construir y mantener un buen historial crediticio. Los pagos atrasados o los incumplimientos, por otro lado, impactarán negativamente tu puntaje. La reducción gradual de tu saldo principal a través de la amortización es una señal positiva para los prestamistas, ya que demuestra una gestión responsable de la deuda.

¿La amortización solo aplica a hipotecas?

No, la amortización no se limita solo a las hipotecas. Si bien es el ejemplo más común y significativo debido al gran tamaño y largo plazo de estos préstamos, el concepto de amortización se aplica a cualquier tipo de préstamo que se pague en cuotas periódicas, como préstamos para automóviles, préstamos estudiantiles y préstamos personales. En todos estos casos, cada pago incluye una porción de intereses y una porción de principal que reduce el saldo de la deuda.

¿Cómo puedo obtener mi calendario de amortización?

Tu prestamista debería proporcionarte un calendario de amortización al inicio de tu préstamo. Si no lo tienes, puedes solicitarlo a tu banco o entidad financiera. Además, puedes generar uno fácilmente utilizando una hoja de cálculo como Excel con las funciones que mencionamos (PMT, PPMT, IPMT) o utilizando calculadoras de amortización en línea, las cuales solo requieren que ingreses el monto del préstamo, la tasa de interés y el plazo.

¿Por qué la porción de intereses es más alta al principio del préstamo?

Esto se debe a que los intereses se calculan sobre el saldo principal pendiente. Al inicio del préstamo, el saldo principal es el más alto, por lo que la cantidad de intereses adeudados también es la más alta. A medida que realizas pagos y reduces el principal, el saldo sobre el que se calculan los intereses disminuye, lo que hace que la porción de intereses en cada pago posterior sea menor y la porción de principal, proporcionalmente, mayor.

Conclusión: Empodérate con el Conocimiento de la Amortización

La amortización es mucho más que un término financiero complejo; es el corazón de cómo funcionan tus préstamos y cómo puedes alcanzar la libertad financiera. Entender la fórmula de amortización, la distribución de tus pagos entre principal e intereses, y el poder de un calendario de amortización te permite ver el camino claro hacia la liquidación de tus deudas.

Ya sea que estés pagando una hipoteca, un préstamo de coche o una deuda personal, el conocimiento de la amortización te empodera para tomar decisiones más inteligentes. Al aplicar estrategias como realizar pagos adicionales al principal, puedes reducir significativamente el costo total de tus préstamos y acortar el tiempo necesario para ser libre de deudas. No dejes que la "palabra extraña" te intimide; abrázala y utilízala a tu favor para construir un futuro financiero más sólido y seguro.

Si quieres conocer otros artículos parecidos a Amortización: La Clave para Entender tus Pagos puedes visitar la categoría Finanzas.