06/03/2026

Iniciar una pequeña empresa es un viaje emocionante que, más allá de una idea brillante, requiere de un pilar fundamental: el capital inicial. Este es el combustible que da vida a tu visión, permitiéndote cubrir los gastos esenciales para despegar. Comprender a fondo las fuentes de este capital –desde tus ahorros personales y préstamos, hasta la búsqueda de inversores y subvenciones– es crucial para tomar decisiones financieras inteligentes, impulsar el crecimiento de tu negocio y evitar el agotamiento prematuro de tus recursos.

Cada opción de financiación presenta sus propias ventajas y desafíos. Como emprendedor, es vital que analices cuidadosamente cuál se alinea mejor con tu modelo de negocio, tus objetivos a largo plazo y tu tolerancia al riesgo. Además, la salud financiera actual de tu startup y su preparación para el mercado son factores determinantes. En este artículo, desglosaremos no solo cómo determinar la cantidad precisa de capital inicial que necesitas, sino también las principales vías para obtenerlo, qué buscan los inversores y cómo puedes gestionar con confianza este recurso vital para sentar una base sólida para el futuro de tu empresa.

- Determinando la Cantidad Exacta de Capital Inicial Necesario

- Fuentes de Financiación para tu Pequeña Empresa

- Inversores Ángeles: Qué Buscan y Cómo Acercarse a Ellos

- Cómo Calificar para Préstamos sin Historial Crediticio

- Formas Creativas de Recaudar Capital Inicial sin Renunciar al Patrimonio Neto

- Errores Comunes al Recaudar Capital Inicial y Cómo Evitarlos

- El Capital Contable, Social y de Trabajo: Fundamentos Financieros Clave

- Preguntas Frecuentes sobre el Capital Inicial y su Gestión

Determinando la Cantidad Exacta de Capital Inicial Necesario

Uno de los pasos más inteligentes que puedes dar por tu empresa es calcular con exactitud cuánto capital necesitarás desde el inicio. Recaudar muy poco te hará luchar para cubrir los gastos básicos, mientras que recaudar demasiado puede llevarte a un endeudamiento innecesario o a la pérdida de control de tu empresa. A continuación, te explicamos cómo estimar con precisión tus necesidades de capital para comenzar con fuerza y mantener el impulso.

Define tu Modelo de Negocio y tus Objetivos

Antes de calcular cualquier cifra, es fundamental tener claridad sobre tu negocio. ¿Estás abriendo una tienda física, lanzando una empresa de servicios en línea o vendiendo productos a través de un e-commerce? Cada tipo de negocio tiene costos iniciales distintos. Piensa en el alcance: ¿planeas escalar rápidamente o prefieres un crecimiento gradual? Definir tus metas para los primeros años te ayudará a alinear tu financiación con lo que buscas lograr.

Lista de Gastos Iniciales Necesarios

Crea un inventario detallado de todo lo que necesitas para el lanzamiento. Los costos iniciales típicos pueden incluir:

- Tarifas legales y de licencia: Costos de registro de la empresa, permisos y otros requisitos normativos, que varían según el sector y la ubicación.

- Equipos y suministros: Desde computadoras y software hasta herramientas de fabricación, mobiliario y maquinaria.

- Inventario: Si vendes productos, considera los costos de abastecimiento y mantenimiento de un buen stock.

- Espacio de oficina o alquiler: Calcula los costos de un contrato de arrendamiento comercial, un espacio de coworking o incluso la adecuación de una oficina en casa.

- Tecnología: Incluye el desarrollo de sitios web, suscripciones de software y cualquier infraestructura tecnológica.

- Marketing e imagen de marca: Presupuesta el diseño de logotipo, desarrollo web, publicidad en redes sociales y otras actividades para crear conciencia de marca.

- Salarios: Si planeas contratar personal desde el inicio, calcula los costos de empleo y retención.

Trata de determinar estos costos con la mayor precisión posible. Este ejercicio busca acercarse lo más posible a los costos reales, incluso si hay algunas incógnitas iniciales.

Contabiliza los Gastos Operativos (Capital de Trabajo)

Más allá de los costos iniciales, los gastos operativos (también conocidos como capital de trabajo) son los costos básicos para mantener tu empresa en marcha. Estos incluyen alquiler, servicios públicos, seguros, nómina y otros cargos continuos. Presupuesta al menos de tres a seis meses de estos gastos para crear un fondo de dinero en efectivo mientras tu empresa se estabiliza e, idealmente, comienza a generar ingresos constantes.

Reserva un Fondo de Contingencia

Prepárate para lo inesperado con un fondo de contingencia. Generalmente, debes reservar entre el 5% y el 10% de tu presupuesto inicial total para sorpresas. Los equipos pueden fallar, los experimentos de marketing pueden no funcionar como esperabas, o podrías necesitar ajustar el inventario o los servicios basándote en los primeros comentarios de los clientes. Este fondo de contingencia es tu red de seguridad para lo inesperado.

Presupuesto para Necesidades Financieras Personales

Si tu startup es tu único foco, también debes tener en cuenta tus gastos personales. Muchos emprendedores crean un fondo para gastos de manutención, suficiente para cubrir entre seis meses y un año. Si los ingresos de tu empresa no aumentan tan rápido como lo planeaste, sentirás menos presión para cobrar un salario de inmediato.

Suma los Costos y Ajústalos

Una vez que hayas calculado todos tus costos, súmalos, revísalos y ajusta tu presupuesto. ¿Hay áreas donde inicialmente puedes ser más eficiente? Por ejemplo, ¿puedes empezar con un espacio de trabajo más pequeño o enfocarte en el producto con mayor potencial? Busca un equilibrio que te mantenga ágil y, al mismo tiempo, asegure que todas tus necesidades estén cubiertas.

Realiza Proyecciones para tu Primer Año

Si te sientes cómodo con las proyecciones, establece un modelo financiero básico para anticipar tus gastos e ingresos mensuales. Este ejercicio revelará tus necesidades de flujo de caja, te mostrará cuándo es probable que alcances el punto de equilibrio y te preparará para disminuciones de ingresos inesperadas o estacionales. Estas proyecciones te ayudarán a mejorar tu estimación de capital inicial y te brindarán una base sólida para tomar decisiones financieras informadas.

Fuentes de Financiación para tu Pequeña Empresa

Una vez que tienes una estimación sólida de tus necesidades de capital, es momento de considerar cómo financiarás realmente tu empresa. Existen más opciones de financiación que nunca, desde préstamos tradicionales hasta alternativas creativas. A continuación, te presentamos algunos de los principales caminos y cómo elegir la opción adecuada para tu empresa.

| Fuente de Financiación | Ventajas | Desafíos | Ideal para |

|---|---|---|---|

| Bootstrapping (Recursos Propios) | Control total, sin deudas, no se responde a inversores. | Limitado por recursos personales, puede ser lento, alto riesgo personal. | Negocios con bajos costos iniciales o alta rentabilidad temprana. |

| Amigos y Familiares | Condiciones flexibles, confianza preexistente, más accesibles. | Riesgo de tensiones en relaciones personales, montos limitados. | Etapas muy tempranas, montos pequeños. |

| Inversores Ángeles | Capital, experiencia, conexiones, tutoría. | Proceso de investigación exhaustivo, ceder capital, presión por resultados. | Startups con alto potencial de crecimiento, necesidad de mentoría. |

| Capital de Riesgo (VC) | Financiación sustancial, acceso a redes y experiencia. | Ceder patrimonio y control, presión por crecimiento agresivo, no para todas las startups. | Empresas de alto crecimiento (tecnología, biotecnología). |

| Préstamos para Pequeñas Empresas | No se cede patrimonio, pagos fijos y predecibles. | Requiere historial crediticio y/o garantías, proceso más lento. | Negocios establecidos con flujo de caja predecible. |

| Asociaciones Estratégicas | Recursos compartidos, marketing conjunto, inversión directa. | Complejidad en la gestión, necesidad de alineación de objetivos. | Empresas que buscan sinergias y reducción de costos. |

Financiación con Recursos Propios (“Bootstrapping”)

Casi el 80% de las startups se financian con ahorros personales o ingresos de otro trabajo. El bootstrapping tiene sus ventajas: mantienes el control total, evitas deudas y no tienes que rendir cuentas a inversores. Sin embargo, puede ser un desafío si tu empresa tiene altos costos iniciales. Esta opción es mejor si puedes lanzarte con un presupuesto mínimo o si tienes un camino claro hacia la rentabilidad temprana.

Préstamos o Inversiones de Amigos y Familiares

Los amigos y la familia son otra fuente común de capital inicial. Estas personas te conocen y podrían estar más dispuestas a invertir en tu idea. Es crucial tratar estos acuerdos de manera profesional. Redacta acuerdos claros para evitar malentendidos y decide si es un préstamo o una inversión de capital. Aunque puede ser flexible, establecer expectativas claras sobre la devolución o los rendimientos es clave, especialmente porque las relaciones personales están en juego.

Inversores Ángeles

Los inversores ángeles suelen ser individuos con alto patrimonio neto interesados en financiar startups, generalmente a cambio de capital. Además del capital, a menudo ofrecen experiencia, conexiones en la industria y mentoría. Pero prepárate para un proceso de investigación exhaustivo. Los inversores ángeles buscan un plan de negocios bien pensado, un equipo sólido y el potencial de rendimientos sustanciales.

Capital de Riesgo (VC)

El capital de riesgo no es para todas las startups, pero puede ser una opción efectiva para empresas escalables y de alto crecimiento, especialmente en tecnología, biotecnología y otros sectores de rápido desarrollo. Los capitalistas de riesgo suelen buscar startups con un gran potencial de mercado y un camino claro hacia la expansión. La contrapartida es que renuncias a patrimonio neto y a cierto nivel de control, ya que es probable que los capitalistas de riesgo quieran opinar en la dirección de tu empresa. El VC puede aportar financiación sustancial, pero conlleva la presión de cumplir con objetivos de crecimiento agresivos.

Préstamos para Pequeñas Empresas

Los préstamos para pequeñas empresas son una vía más tradicional para aquellos que prefieren endeudarse en lugar de renunciar al patrimonio neto. Encontrarás ofertas de préstamos a través de bancos, cooperativas de crédito y prestamistas en línea. Generalmente, requieren un historial crediticio sólido y algún tipo de garantía, lo que puede dificultar su obtención para empresas que recién comienzan.

Asociaciones

Asociarte con empresas establecidas también puede ayudar a financiar tu startup a través de recursos compartidos, esfuerzos de marketing conjunto o inversión directa. Las asociaciones no siempre implican aportes de dinero en efectivo, pero pueden proporcionar un apoyo valioso que reduce tus necesidades de capital.

Inversores Ángeles: Qué Buscan y Cómo Acercarse a Ellos

Los inversores ángeles pueden ser una gran fuente de capital y mentoría, lo que los hace muy buscados por los fundadores de startups. Aquí tienes algunos consejos para que tu propuesta se destaque y mejores tus posibilidades de trabajar con ellos.

- Investiga y encuentra el inversor adecuado: No todos los inversores ángeles son iguales. Dedica tiempo a identificar aquellos con trayectoria en tu sector e interés en startups como la tuya. Plataformas y redes de inversores locales pueden ayudarte. Cuando te acerques a un inversor, haz referencia a sus inversiones pasadas y destaca cómo tu empresa encaja en su nicho. Esto demuestra respeto por su tiempo y ayuda a establecer tu credibilidad.

- Atrae con una propuesta sólida y métricas tangibles: Incontables propuestas llegan a los inversores ángeles. Es fundamental atraerlos rápidamente con una declaración convincente sobre lo que hace especial a tu empresa. Luego, presenta métricas que demuestren tracción temprana, como asociaciones, aumento de usuarios, usuarios activos mensuales o un excelente costo de adquisición de clientes. Incluso si estos hitos son pequeños, son evidencia de impulso y ayudan a los inversores a ver tu potencial.

- Presupuesto inteligente y transparente: Los inversores quieren saber exactamente cuánto dinero necesitas, por qué lo necesitas y qué lograrás con él. Describe tu solicitud de financiación y desglosa cómo se asignará el capital (ej., 40% a desarrollo de productos, 35% a marketing, 25% a contrataciones). Vincula estas categorías directamente con la eficiencia para demostrar que no solo buscas capital, sino que tienes una visión clara de cómo usarlo.

- Aborda los riesgos con planes de mitigación: Los inversores ángeles saben que toda inversión tiene riesgos, pero buscan fundadores que sean proactivos en su gestión. Sé honesto sobre los posibles desafíos y comparte tus tácticas para mitigarlos. Por ejemplo, si escalar la producción es un desafío, explica cómo has asegurado un socio confiable en la cadena de suministro. Anticipar y abordar los riesgos demuestra seriedad y planificación, lo que tranquiliza a los inversores.

- Estrategia de salida realista y networking constante: Finalmente, recuerda que los ángeles invierten con la expectativa de un rendimiento. Describe una estrategia de salida convincente, ya sea una adquisición, una oferta pública inicial o una opción de compra. Demostrar un camino hacia la liquidez transmite a los inversores que te enfocas en el valor a largo plazo. Si es posible, haz comparaciones con salidas similares en tu sector para que esto sea más concreto. Y recuerda que el networking es muy útil: conocer inversores ángeles a través de conexiones mutuas o eventos del sector puede ayudarte a mantenerte en su radar.

Cómo Calificar para Préstamos sin Historial Crediticio

Obtener un préstamo para pequeñas empresas sin un historial crediticio sólido puede ser un desafío, pero no es imposible. Un plan de negocios bien pensado puede ayudar a convencer a los prestamistas. Crea un plan detallado que incluya análisis de mercado, tu ventaja competitiva y proyecciones realistas de flujo de caja durante al menos el primer año. Prepárate para demostrar cómo generarás ingresos y pagarás el préstamo. Si ya has comenzado a generar ingresos, aunque sean modestos, utiliza esas cifras y tendencias de crecimiento como prueba de las perspectivas de tu empresa. Proporcionar garantías, como equipos, inventario o bienes inmuebles, o traer a un cofirmante con un historial crediticio sólido también puede mejorar tus posibilidades de obtener un préstamo. El cofirmante se compromete a cubrir la deuda si tú no puedes hacerlo. Los prestamistas consideran que el cofirmante y la garantía son formas de reducir su riesgo.

Opciones de Financiamiento sin Crédito Establecido

Con estas medidas en mente, a continuación, se incluyen algunos lugares para encontrar préstamos para pequeñas empresas si aún no tienes un historial crediticio establecido:

- Prestamistas alternativos y microcréditos: Los bancos tradicionales pueden ser reacios a solicitantes con crédito limitado, pero los prestamistas alternativos, las plataformas en línea y las organizaciones de microcréditos suelen ser más flexibles. Plataformas como Kiva y Acción ofrecen microcréditos o pequeños préstamos específicos para startups. Estos préstamos a menudo se basan en tu plan de negocios, tu experiencia y tu potencial de ingresos en lugar de tu historial crediticio. Aunque suelen ser más pequeños que los préstamos tradicionales, pueden ser ideales para cubrir los costos en etapa inicial.

- Administración de Pequeñas Empresas (SBA) en EE. UU.: La SBA es un recurso valioso para los nuevos propietarios de empresas en los Estados Unidos que tienen un crédito limitado. Los préstamos respaldados por la SBA, como el programa 7(a) y los microcréditos, están estructurados para reducir el riesgo de los prestamistas y hacer que estén más dispuestos a otorgar préstamos a nuevas empresas. Para convertirte en un candidato más atractivo, crea un plan de negocios detallado y prepárate para demostrar cómo el préstamo impulsará el crecimiento. Los préstamos de la SBA requieren cierta documentación y pueden tardar en procesarse, pero los requisitos de crédito más bajos y los términos favorables pueden hacer que valga la pena el esfuerzo.

- Bancos comunitarios: Los bancos comunitarios y las cooperativas de crédito a menudo tienen un enfoque más personal en los préstamos y tienden a valorar las relaciones y el impacto económico local más que las calificaciones crediticias. Reúnete con un prestamista, analiza tu plan de negocios en detalle y prepárate para mostrar evidencia de investigación de mercado e ingresos tempranos (si corresponde). Establecer una relación con un banco comunitario también puede abrir las puertas a futuros préstamos, incluso si tu primer préstamo es pequeño.

Formas Creativas de Recaudar Capital Inicial sin Renunciar al Patrimonio Neto

Si buscas recaudar dinero sin renunciar al patrimonio neto de tu startup, tendrás que pensar de forma creativa. Las siguientes opciones pueden ayudarte a acumular capital mientras te mantienes fiel a tu visión a largo plazo y conservas el control total.

- Crowdfunding: En plataformas como Kickstarter o Indiegogo, puedes recaudar capital vendiendo tu producto por adelantado u ofreciendo recompensas a los primeros patrocinadores. Este método te permite medir la demanda, crear una base de clientes y generar ingresos antes del lanzamiento. Puedes recaudar fondos sustanciales con una presentación convincente y generar entusiasmo. Funciona mejor si tienes un producto tangible, pero también puedes ser creativo con campañas basadas en recompensas para servicios o productos digitales.

- Financiación Basada en los Ingresos (RBF): La RBF te permite obtener capital mediante préstamos contra ingresos futuros. Con la RBF, aceptas devolver un porcentaje de tus ingresos mensuales hasta que se pague el préstamo, en lugar de hacer pagos mensuales fijos. Esta flexibilidad te permite crecer sin presiones durante los meses más lentos, ya que tus pagos se ajustan con tus ingresos. La RBF es popular entre empresas basadas en suscripciones o con grandes márgenes y es ideal para empresas con cierta tracción.

- Financiación de Facturas o Equipos: Para empresas con muchas cuentas por cobrar, la financiación de facturas te permite pedir préstamos contra facturas impagas. Esto es útil si el flujo de caja es ajustado pero tienes pagos pendientes de clientes. Si muchos de tus costos iniciales son para equipos, considera financiarlos directamente a través de un prestamista de equipos, lo que te permite repartir los pagos a lo largo del tiempo.

- Subvenciones y Concursos: Las subvenciones no dilutivas y los concursos comerciales son excelentes opciones para recaudar capital mientras mantienes tu patrimonio neto. Muchos organismos gubernamentales, organizaciones sin fines de lucro y empresas privadas ofrecen subvenciones enfocadas en sectores específicos, impacto social o mejoras. Del mismo modo, los concursos de negocios ofrecen premios en dinero, oportunidades de mentoría y creación de redes, y exposición en los medios de comunicación.

- Financiación de Clientes o Proveedores: Los proveedores pueden tener programas de financiación o plazos de pago extendidos que te permiten diferir los pagos hasta que empieces a generar ingresos. Esto puede reducir el capital inicial necesario para el inventario. Si tienes una relación sólida con los clientes, también puedes considerar la financiación de clientes: ofrecer descuentos por pagos adelantados o contratos a largo plazo puede proporcionar flujo de caja para financiar el crecimiento.

- Monetización de Activos Existentes: También puedes recaudar capital monetizando activos existentes. Por ejemplo, si tienes un espacio de oficina sin usar, considera subarrendarlo hasta que te expandas. También puedes alquilar equipos especializados o lanzar primero una versión básica de tu producto.

Errores Comunes al Recaudar Capital Inicial y Cómo Evitarlos

Ya sea por no alcanzar los objetivos de los inversores, perder el control de la gobernanza o no generar suficiente expectativa antes del lanzamiento, muchas startups cometen errores desde el principio. A continuación, analizamos en más detalle algunos de estos problemas comunes y cómo evitarlos.

- Falta de alineación de la financiación con los hitos: Recaudar capital sin una coincidencia precisa entre la financiación y los hitos es un gran paso en falso. Los inversores quieren ver que estás recaudando lo suficiente para alcanzar puntos de crecimiento específicos y que tus objetivos están alineados estratégicamente con el momento de tu próxima ronda de financiación. Si obtienes muy poca financiación, corres el riesgo de quedarte sin efectivo antes de alcanzar las métricas necesarias para justificar una valoración más alta en la siguiente ronda. Estructura tu recaudación de fondos en torno a objetivos concretos.

- No examinar las expectativas e intenciones de los inversores: Con demasiada frecuencia, los fundadores se apresuran a asociarse sin examinar a fondo los objetivos y las intenciones de los inversores. ¿Buscan una salida rápida o un crecimiento a largo plazo? Las expectativas no coincidentes pueden llevar a la frustración o a problemas mayores en el futuro. Para evitar esta desconexión, haz preguntas específicas durante el proceso de negociación.

- Subestimar el verdadero costo de capital: El costo real del capital implica control y flexibilidad junto con valoración. Los bonos convertibles, los acuerdos simples de acciones futuras (SAFE), las preferencias de liquidación y los puestos en la junta directiva tienen implicaciones que pueden afectar tu toma de decisiones y tus opciones de salida. Lee las condiciones y evalúa cómo afectarán la financiación futura y tu pago final. Trabaja con un abogado especializado en financiación para startups.

- Descuidar la creación de impulso antes de la recaudación de fondos: Otro error común es iniciar el proceso de recaudación de fondos sin preparar a los inversores. El contacto en frío siempre será menos efectivo que una presentación de alguien que ya ha comprado tu historia, así que comienza a construir relaciones temprano. Seis meses antes de que necesites capital, comienza a establecer contactos con inversores en entornos de bajo riesgo.

- Dejar que un “inversor principal” defina tus condiciones demasiado pronto: Es una mala idea confiar demasiado en la primera hoja de condiciones que recibes, especialmente si es de un inversor principal. Si bien puede ser tentador aceptar esa primera oferta, hacerlo puede limitar tu capacidad para establecer las condiciones. En su lugar, trata de generar interés de múltiples inversores para tener opciones. Un entorno competitivo a menudo te brinda la oportunidad de presionar para obtener condiciones que se ajusten mejor a tu estrategia de crecimiento.

Al hablar de capital inicial y la financiación de una empresa, es inevitable encontrarse con otros conceptos fundamentales en el mundo financiero. Comprender el capital contable, social y de trabajo es crucial para entender la salud financiera de tu negocio y cómo se gestionan los recursos una vez que el capital inicial ha sido asegurado.

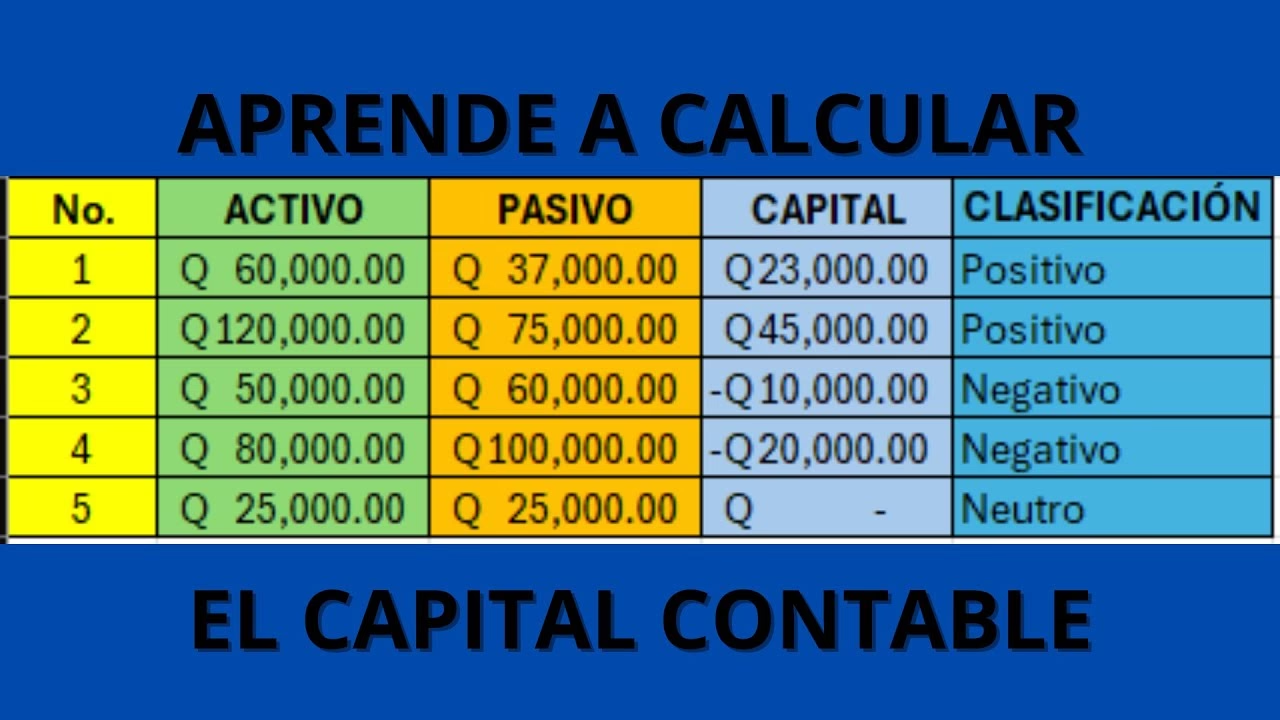

¿Qué es el Capital Contable?

El capital contable es el valor residual de los activos de una empresa después de deducir sus pasivos. En términos más sencillos, es lo que realmente le pertenece a los dueños o accionistas de la empresa. No debe confundirse con la liquidez, ya que puede estar representado en bienes o derechos que no generan efectivo inmediato. Es, en esencia, la inversión de los socios más las utilidades que la empresa ha generado y retenido.

Componentes del Capital Contable

- Capital Social: Las aportaciones iniciales que hicieron los socios cuando la empresa se constituyó. Es el punto de partida del patrimonio.

- Utilidades Retenidas: Son las ganancias que la empresa ha decidido no repartir como dividendos, sino reinvertir en el negocio para su crecimiento.

- Reservas: Fondos apartados para imprevistos, futuras expansiones o para cumplir con requisitos legales específicos.

- Resultado del Ejercicio: La ganancia o pérdida neta generada en el último período contable.

- Revaluaciones o Ajustes: Cambios en el valor de los activos o pasivos por razones externas, como el mercado.

Fórmula del Capital Contable

La fórmula para calcular el capital contable es la siguiente:

Capital Contable = Activos Totales - Pasivos Totales

Alternativamente, se puede desglosar como:

Capital Contable = Capital Social + Utilidades Retenidas + Reservas + Resultado del Ejercicio + Revaluaciones y Otros Ajustes

El capital social es la suma de todas las aportaciones que los socios realizan al momento de la constitución de la empresa o posteriormente. Estas aportaciones pueden ser en dinero, bienes o derechos patrimoniales. El capital social actúa como una garantía frente a terceros, ya que servirá para responder por las deudas adquiridas por la sociedad. También define la participación y el control de cada socio en la empresa, lo cual se especifica en el acta constitutiva.

Cómo Calcular el Capital Social

Para calcular el capital social, primero se determina el patrimonio neto de la empresa (Activos - Pasivos), y luego se ajusta por otros elementos:

Capital Social = Patrimonio Neto - Reserva Legal - Resultados de Ejercicios Anteriores

¿Qué es el Capital de Trabajo?

El capital de trabajo es la cantidad de efectivo y otros activos corrientes con los que cuenta una empresa para realizar sus operaciones diarias de manera normal. Es un indicador clave de la liquidez y solvencia de una empresa, mostrando la diferencia entre los activos corrientes (efectivo, cuentas por cobrar, inventarios) y los pasivos corrientes (cuentas por pagar, deudas a corto plazo).

A diferencia del capital contable, que representa el patrimonio total, el capital de trabajo se enfoca específicamente en la disponibilidad de recursos para el funcionamiento operativo. Un capital de trabajo positivo indica una buena salud financiera y capacidad para cubrir deudas a corto plazo, mientras que un capital de trabajo negativo es una señal de alerta.

Fórmula del Capital de Trabajo

La fórmula es similar a la del capital contable, pero se enfoca en elementos de corto plazo:

Capital de Trabajo = Activos Corrientes - Pasivos Corrientes

Un capital de trabajo óptimo es crucial. Un capital de trabajo excesivo puede indicar demasiado inventario o pocas oportunidades de inversión, mientras que uno deficiente puede llevar a problemas de liquidez. Recurrir a financiamiento, como el factoraje, puede ser una opción para mejorar el flujo de efectivo sin endeudarse a largo plazo.

Preguntas Frecuentes sobre el Capital Inicial y su Gestión

- ¿Es el capital inicial lo mismo que el capital contable?

- No, no son lo mismo. El capital inicial se refiere a los fondos necesarios para lanzar y operar una startup en sus primeras etapas. El capital contable, por otro lado, es una cifra contable que representa el valor residual de los activos de una empresa una vez que se han restado sus pasivos, es decir, lo que realmente pertenece a los dueños después de pagar todas las deudas.

- ¿Cuánto capital inicial necesito realmente?

- La cantidad exacta varía enormemente según el tipo de negocio. Para determinarlo, debes calcular todos tus gastos iniciales (legales, equipos, inventario, marketing), tus gastos operativos por al menos 3 a 6 meses, un fondo de contingencia (5-10% del total) y, si aplica, un presupuesto para tus gastos personales mientras la empresa no genere ingresos estables.

- ¿Puedo obtener capital inicial sin un historial crediticio sólido?

- Sí, es posible, aunque más desafiante. Estrategias incluyen presentar un plan de negocios muy sólido, demostrar ingresos tempranos (si los hay), proporcionar garantías o un cofirmante, y buscar prestamistas alternativos, microcréditos, programas de la SBA (en EE. UU.) o bancos comunitarios que son más flexibles con las nuevas empresas.

- ¿Qué es el bootstrapping?

- El bootstrapping es un método de financiación en el que una startup se financia exclusivamente con recursos propios, como ahorros personales, ingresos generados por el propio negocio o la reinversión de utilidades. La principal ventaja es mantener el control total y evitar deudas o ceder patrimonio.

- ¿Cuál es la diferencia entre un inversor ángel y capital de riesgo?

- Los inversores ángeles suelen ser individuos de alto patrimonio neto que invierten su propio dinero en startups en etapas tempranas, a menudo a cambio de capital y ofreciendo mentoría. El capital de riesgo (VC) proviene de firmas o fondos que invierten capital de terceros (de grandes inversores institucionales) en empresas con alto potencial de crecimiento, buscando una participación significativa y una salida rentable a largo plazo.

En resumen, el camino para asegurar y gestionar el capital inicial de tu empresa es tan variado como los sueños de los emprendedores. Desde la meticulosa planificación para determinar la cantidad exacta, hasta la elección estratégica de la fuente de financiación más adecuada, cada paso es crucial. Una gestión inteligente del capital no solo te permitirá superar los desafíos iniciales, sino que también sentará las bases para un crecimiento sostenible y una salud financiera robusta. Al comprender las diversas opciones, los errores a evitar y los conceptos fundamentales como el capital contable y de trabajo, estarás mejor preparado para tomar decisiones informadas y llevar tu visión empresarial al éxito.

Si quieres conocer otros artículos parecidos a ¿Cómo Obtener y Gestionar el Capital Inicial? puedes visitar la categoría Finanzas.