06/04/2026

En el dinámico panorama económico de Argentina, términos como la Unidad de Valor Adquisitivo, más conocida como UVA, se han vuelto fundamentales para comprender el funcionamiento de ciertos instrumentos financieros, especialmente los créditos hipotecarios y los plazos fijos. Esta unidad de medida, diseñada para preservar el valor del dinero a lo largo del tiempo, se actualiza cada día, y su cotización es un dato clave para miles de personas que tienen compromisos o inversiones atadas a ella. Entender qué es la UVA, cómo se calcula y, sobre todo, cuál es su impacto real en el día a día, es esencial para tomar decisiones financieras informadas.

La Unidad de Valor Adquisitivo (UVA) fue creada con el objetivo principal de ofrecer una herramienta que permitiera indexar los créditos y las inversiones, protegiéndolos del deterioro que provoca la inflación. En un contexto de precios fluctuantes, la UVA busca mantener el poder adquisitivo del capital, tanto para quien presta como para quien invierte. Su valor no es arbitrario, sino que está directamente ligado a la evolución de la economía a través de un índice específico que refleja la variación de los precios al consumidor.

- ¿Qué es la Unidad de Valor Adquisitivo (UVA)? Un Vistazo Profundo

- La Actualización Diaria de la UVA: ¿Cómo y Dónde Consultarla?

- UVA y la Inflación: Una Relación de Doble Filo para tus Finanzas

- Aplicaciones Prácticas de la UVA: Más Allá de los Créditos Hipotecarios

- Estrategias para Navegar los Créditos UVA en un Contexto Inflacionario

- Preguntas Frecuentes sobre la UVA y su Valor

- ¿Cuál es la diferencia entre UVA y CER?

- ¿Quién determina el valor de la UVA?

- ¿Cómo impacta la UVA en mi cuota de crédito hipotecario?

- ¿Es un crédito UVA siempre más barato que uno tradicional?

- ¿Qué pasa si mis ingresos no suben al ritmo de la UVA?

- ¿Puedo prepagar un crédito UVA?

- ¿Es recomendable tomar un plazo fijo en UVA?

¿Qué es la Unidad de Valor Adquisitivo (UVA)? Un Vistazo Profundo

La UVA es una unidad de cuenta, no una moneda, cuyo valor se expresa en pesos argentinos. Su particularidad radica en su actualización diaria, la cual está atada a un coeficiente de estabilización: el Coeficiente de Estabilización de Referencia (CER). El CER, a su vez, se basa en el Índice de Precios al Consumidor (IPC), que mide la variación de los precios de una canasta de bienes y servicios representativa del consumo de los hogares. Esto significa que si la inflación sube, el valor de la UVA también lo hará, y viceversa.

Esta vinculación directa con la inflación es lo que le otorga a la UVA su característica principal: la de ser una unidad de valor constante. Es decir, una determinada cantidad de UVA siempre representará el mismo poder de compra, independientemente de la inflación. Por ejemplo, si hoy una casa cuesta 100.000 UVA, en el futuro, aunque el valor en pesos de 1 UVA haya aumentado significativamente debido a la inflación, esa misma casa seguirá costando 100.000 UVA. Esta característica la convierte en una herramienta atractiva para préstamos a largo plazo, como los hipotecarios, que requieren mantener el valor del capital a lo largo de décadas.

El Banco Central de la República Argentina (BCRA) es la entidad encargada de calcular y publicar el valor diario de la UVA. Esta información es de acceso público y se puede consultar fácilmente en su página web oficial, lo que permite a los usuarios estar al tanto de la variación de su cuota o de su inversión.

La Actualización Diaria de la UVA: ¿Cómo y Dónde Consultarla?

Como se mencionó, el valor de la UVA no es estático; se actualiza cada día. Esta actualización se realiza en función de la variación del Coeficiente de Estabilización de Referencia (CER), que a su vez se ajusta por la inflación, medida a través del Índice de Precios al Consumidor (IPC) que publica el INDEC (Instituto Nacional de Estadística y Censos). El proceso es automático y busca reflejar fielmente la pérdida de poder adquisitivo de la moneda nacional.

Para conocer el valor de la UVA hoy, o el de cualquier día pasado o futuro (con un horizonte de unos 30 días), la fuente oficial y más confiable es la página web del Banco Central de la República Argentina (BCRA). En su sitio, bajo la sección de estadísticas o herramientas, se encuentra una tabla o un buscador donde se puede ingresar la fecha deseada y obtener el valor exacto de la UVA en pesos argentinos para ese día. Esta transparencia es fundamental para que los usuarios puedan planificar sus finanzas y entender cómo evolucionarán sus compromisos o inversiones.

Es importante destacar que el valor que se consulta es el que se aplica para la actualización de los saldos de capital y las cuotas de los créditos, así como para el cálculo de los intereses o rendimientos de los depósitos. Por lo tanto, quienes tienen un crédito UVA o un plazo fijo UVA deben estar atentos a esta cotización diaria para comprender la evolución de sus obligaciones o ganancias.

UVA y la Inflación: Una Relación de Doble Filo para tus Finanzas

La relación entre la UVA y la inflación es el corazón de su funcionamiento, pero también la fuente de sus mayores desafíos y riesgos, especialmente para los tomadores de crédito. La principal ventaja de la UVA es que permite que el capital prestado o ahorrado mantenga su valor real a lo largo del tiempo. Para un banco, prestar en UVA significa que el dinero que recuperará en el futuro tendrá el mismo poder adquisitivo que el que prestó inicialmente. Para un ahorrista, un plazo fijo en UVA protege su capital de la devaluación.

Sin embargo, para el deudor, esta característica puede convertirse en un arma de doble filo. La información proporcionada ya lo advierte claramente: “los efectos de la inflación incrementarán el monto del capital adeudado y el monto de los intereses a pagar, dado que se calcularán sobre el capital ajustable. El valor de la cuota aumentará de acuerdo a la inflación y tus ingresos podrían no actualizarse de la misma forma.” Este es el riesgo principal de los créditos UVA. Si bien la cuota inicial de un préstamo UVA suele ser más baja que la de un préstamo tradicional a tasa fija, su valor se ajusta mes a mes siguiendo la inflación. Si los ingresos del deudor no crecen al mismo ritmo que la inflación, la cuota puede volverse desproporcionadamente alta en relación con su capacidad de pago.

Este escenario genera incertidumbre y puede llevar a situaciones de estrés financiero. Los préstamos UVA están diseñados para un contexto de inflación moderada y predecible, donde los salarios y los precios se ajustan de forma pareja. En entornos de alta inflación o de variaciones salariales rezagadas, el esfuerzo de pago puede volverse insostenible. Por ello, antes de tomar un crédito UVA, es fundamental realizar un análisis exhaustivo de la capacidad de pago a largo plazo y considerar diferentes escenarios inflacionarios.

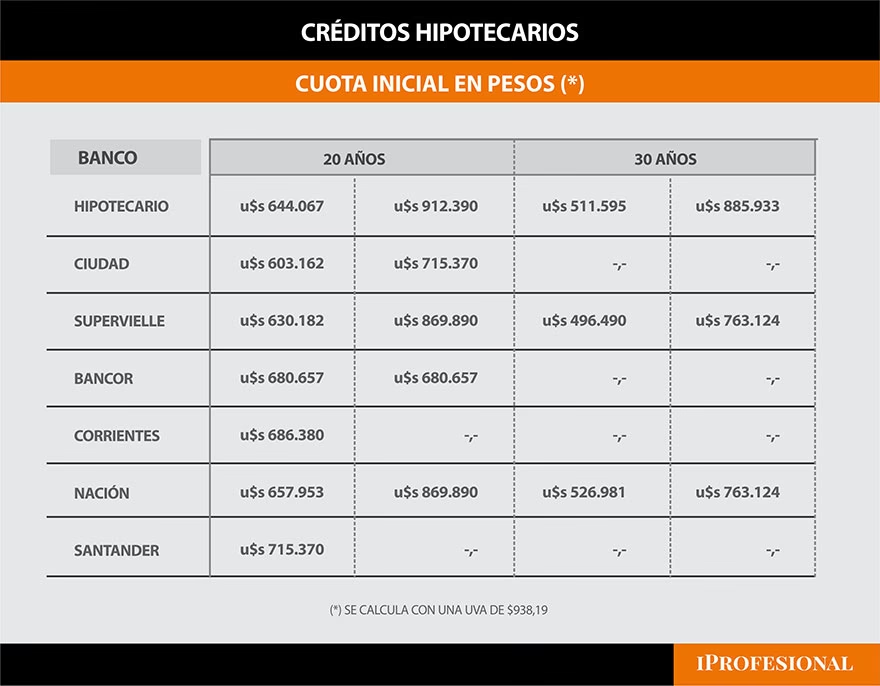

Tabla Comparativa: Préstamo Tradicional vs. Préstamo UVA

| Característica | Préstamo Tradicional (Tasa Fija) | Préstamo UVA |

|---|---|---|

| Ajuste de Capital | No se ajusta | Se ajusta diariamente por UVA (CER/IPC) |

| Ajuste de Cuota | Cuota fija o con ajuste mínimo (tasa variable) | Cuota variable, se ajusta por UVA + tasa fija/variable |

| Cuota Inicial | Generalmente más alta | Generalmente más baja |

| Riesgo de Inflación | Asumido por el banco (si es tasa fija) | Asumido por el deudor |

| Previsibilidad de Cuota | Alta (si es tasa fija) | Baja (depende de la inflación) |

| Acceso al Crédito | Puede ser más restrictivo por cuota inicial alta | Puede facilitar el acceso por cuota inicial más baja |

| Monto Total a Pagar | Predecible | Depende de la inflación futura |

Aplicaciones Prácticas de la UVA: Más Allá de los Créditos Hipotecarios

Si bien los créditos hipotecarios son la aplicación más conocida y significativa de la UVA, no son la única. La Unidad de Valor Adquisitivo se ha extendido a otras áreas del sistema financiero argentino, buscando siempre el mismo objetivo: preservar el valor del dinero.

- Créditos Prendarios: Algunos créditos para la compra de vehículos también se ofrecen en UVA. Al igual que con los hipotecarios, el capital adeudado se ajusta por inflación, lo que puede significar cuotas crecientes si los ingresos no acompañan.

- Préstamos Personales: Aunque menos comunes, existen préstamos personales ajustados por UVA. Suelen ser para montos y plazos mayores que los préstamos personales tradicionales, ofreciendo una cuota inicial más baja a cambio de la indexación.

- Plazos Fijos UVA: Esta es una opción de ahorro que ha ganado popularidad. Los plazos fijos en UVA permiten a los ahorristas proteger su capital de la inflación. El rendimiento de estos depósitos se compone del ajuste por UVA más una tasa de interés mínima establecida por los bancos. Es una alternativa para quienes buscan preservar el poder adquisitivo de sus ahorros a mediano y largo plazo, especialmente en entornos de alta inflación.

- Contratos de Alquiler: Aunque no es una aplicación formal del sistema financiero, la UVA se ha utilizado como referencia en algunos contratos de alquiler, buscando que el valor del alquiler se ajuste a la realidad inflacionaria, protegiendo al propietario del deterioro del valor de su renta.

En todos estos casos, la lógica es la misma: la UVA actúa como un estabilizador de valor, permitiendo que el monto real de la operación (ya sea un préstamo o un ahorro) no se vea erosionado por la pérdida de valor de la moneda.

Dada la volatilidad económica y los riesgos asociados a los créditos UVA en entornos de alta inflación, es crucial que los deudores adopten estrategias proactivas para gestionar sus finanzas. La planificación y el monitoreo constante son las herramientas más importantes.

- Análisis Exhaustivo de la Capacidad de Pago: Antes de tomar un crédito UVA, simula diferentes escenarios inflacionarios. ¿Qué pasaría si la inflación se dispara? ¿Tu ingreso sería suficiente para cubrir la cuota? Considera no solo el presente, sino tu proyección de ingresos a largo plazo.

- Fondo de Emergencia: Contar con un fondo de emergencia robusto es vital. Este fondo debería ser suficiente para cubrir varias cuotas del crédito en caso de que tus ingresos disminuyan o la cuota aumente drásticamente.

- Monitoreo Constante del Valor UVA: Consulta regularmente la página del BCRA para conocer el valor de la UVA. Esto te permitirá anticipar el monto de tu próxima cuota y ajustar tu presupuesto si es necesario.

- Amortización Extra: Si tus ingresos te lo permiten, considera realizar pagos extraordinarios a capital. Al reducir el capital adeudado, el impacto de la inflación sobre el saldo total será menor, y tus cuotas futuras podrían ser más manejables.

- Cláusulas de Convergencia o Tope: Algunos créditos UVA incluyen cláusulas de convergencia o ‘tope’ que limitan el crecimiento de la cuota en relación con los ingresos del deudor o con el promedio de los salarios. Investiga si tu crédito tiene este tipo de protección y cómo funciona. Es una herramienta clave para mitigar el riesgo.

- Diálogo con el Banco: Si te encuentras en una situación de dificultad para pagar, no dudes en contactar a tu entidad bancaria. Algunos bancos pueden ofrecer alternativas o planes de refinanciación, aunque esto debe evaluarse cuidadosamente para no agravar la situación.

La clave es la anticipación y la gestión activa. Los créditos UVA, si bien ofrecen una puerta de entrada a la financiación a largo plazo, exigen un compromiso constante con la salud financiera personal.

Preguntas Frecuentes sobre la UVA y su Valor

A continuación, respondemos algunas de las preguntas más comunes sobre la Unidad de Valor Adquisitivo:

¿Cuál es la diferencia entre UVA y CER?

La UVA es la unidad de medida cuyo valor se expresa en pesos. El CER (Coeficiente de Estabilización de Referencia) es el índice que se utiliza para ajustar el valor de la UVA diariamente, basándose en la evolución del Índice de Precios al Consumidor (IPC).

¿Quién determina el valor de la UVA?

El Banco Central de la República Argentina (BCRA) es la entidad encargada de calcular y publicar el valor diario de la UVA, utilizando la información del IPC publicada por el INDEC.

¿Cómo impacta la UVA en mi cuota de crédito hipotecario?

El capital de tu crédito hipotecario se expresa en UVA y se ajusta diariamente según el valor de la UVA. La cuota mensual se calcula sobre este capital ajustado. Si la UVA sube debido a la inflación, el capital adeudado y, por ende, el monto de tu cuota, también aumentarán.

¿Es un crédito UVA siempre más barato que uno tradicional?

La cuota inicial de un crédito UVA suele ser más baja que la de un crédito tradicional a tasa fija, lo que facilita el acceso. Sin embargo, el costo total del crédito a lo largo del tiempo, y el valor de las cuotas futuras, dependerá de la evolución de la inflación. En un escenario de alta inflación, el monto total a pagar puede ser significativamente mayor.

¿Qué pasa si mis ingresos no suben al ritmo de la UVA?

Este es el principal riesgo. Si tus ingresos se rezagan con respecto al aumento del valor de la UVA, la cuota de tu crédito puede volverse una carga cada vez mayor en tu presupuesto, afectando tu capacidad de pago y generando dificultades financieras.

¿Puedo prepagar un crédito UVA?

Sí, la mayoría de los créditos UVA permiten la cancelación anticipada total o parcial, sin penalidades, lo que puede ser una estrategia efectiva para reducir el impacto de la inflación sobre el capital adeudado.

¿Es recomendable tomar un plazo fijo en UVA?

Los plazos fijos en UVA son una herramienta útil para proteger tus ahorros de la inflación, ya que su capital se ajusta por el valor de la UVA, más una tasa de interés. Son una opción atractiva para quienes buscan preservar el poder adquisitivo a mediano y largo plazo en contextos inflacionarios.

Si quieres conocer otros artículos parecidos a UVA Hoy: Entendiendo su Valor e Impacto Financiero puedes visitar la categoría Finanzas.