11/03/2026

El Estado de Resultados, también conocido como Estado de Pérdidas y Ganancias o Cuenta de Resultados, es una herramienta financiera fundamental que resume las operaciones económicas de una empresa durante un periodo específico. No es solo un conjunto de cifras; es el mapa que te muestra si tu negocio está generando ganancias o incurriendo en pérdidas, ofreciendo una visión clara de su desempeño y su capacidad para cumplir objetivos. Este informe es crucial para entender la salud financiera de tu organización y tomar decisiones informadas.

A diferencia de un balance general, que ofrece una fotografía de la situación financiera en un momento dado, el Estado de Resultados narra la historia de los ingresos y gastos a lo largo de un período determinado, que puede ser un mes, un trimestre o, más comúnmente, un año fiscal. Su objetivo primordial es determinar la rentabilidad de la empresa, es decir, si los ingresos superan a los gastos, dejando un saldo positivo (beneficio) o negativo (pérdida).

- ¿Qué es el Estado de Resultados y por qué es vital?

- La Fórmula Central del Éxito Financiero

- Componentes Clave: Desglosando la Rentabilidad

- Más Allá de lo Básico: El Cálculo del EBITDA

- Estrategias para un Control Financiero Efectivo

- Ejemplos Prácticos: Dando Vida a los Números

- ¿Cómo se Contabiliza y Presenta el Estado de Resultados?

- Preguntas Frecuentes (FAQ)

- Conclusión: El Poder de la Información Financiera

¿Qué es el Estado de Resultados y por qué es vital?

El Estado de Resultados es un documento financiero que presenta de manera detallada los ingresos y egresos de una entidad económica durante un periodo específico. Su principal objetivo es determinar si la empresa obtuvo ganancias o pérdidas, evidenciando así su nivel de rentabilidad. Es uno de los tres estados financieros principales, junto con el balance general y el estado de flujos de efectivo, y su comprensión es indispensable para cualquier empresario, inversor o analista.

La importancia de este informe radica en su capacidad para medir el desempeño operativo de una empresa. Permite a la gerencia, a los inversores y a los acreedores evaluar la eficiencia con la que la empresa genera ventas, controla sus costos y, en última instancia, convierte sus operaciones en ganancias. Sin una comprensión clara del Estado de Resultados, sería imposible evaluar la viabilidad a largo plazo de un negocio, planificar inversiones futuras o identificar áreas que requieren ajustes.

La Fórmula Central del Éxito Financiero

En su forma más simplificada, la fórmula del Estado de Resultados es sorprendentemente directa, pero increíblemente poderosa:

Ingresos - Gastos = Resultado (Beneficio o Pérdida)

Esta ecuación básica es el corazón del informe. Los ingresos representan todo el dinero que la empresa ha generado por sus actividades principales (ventas de productos o servicios) y otras fuentes (como ingresos financieros o extraordinarios). Los gastos son todos los desembolsos en los que la empresa ha incurrido para generar esos ingresos, incluyendo costos de producción, gastos operativos, intereses y impuestos.

El resultado final es el beneficio o la pérdida neta del período. Un resultado positivo indica que la empresa ha sido rentable, mientras que uno negativo señala una pérdida. Este número es la síntesis de la eficiencia y la estrategia financiera de la organización durante el periodo analizado.

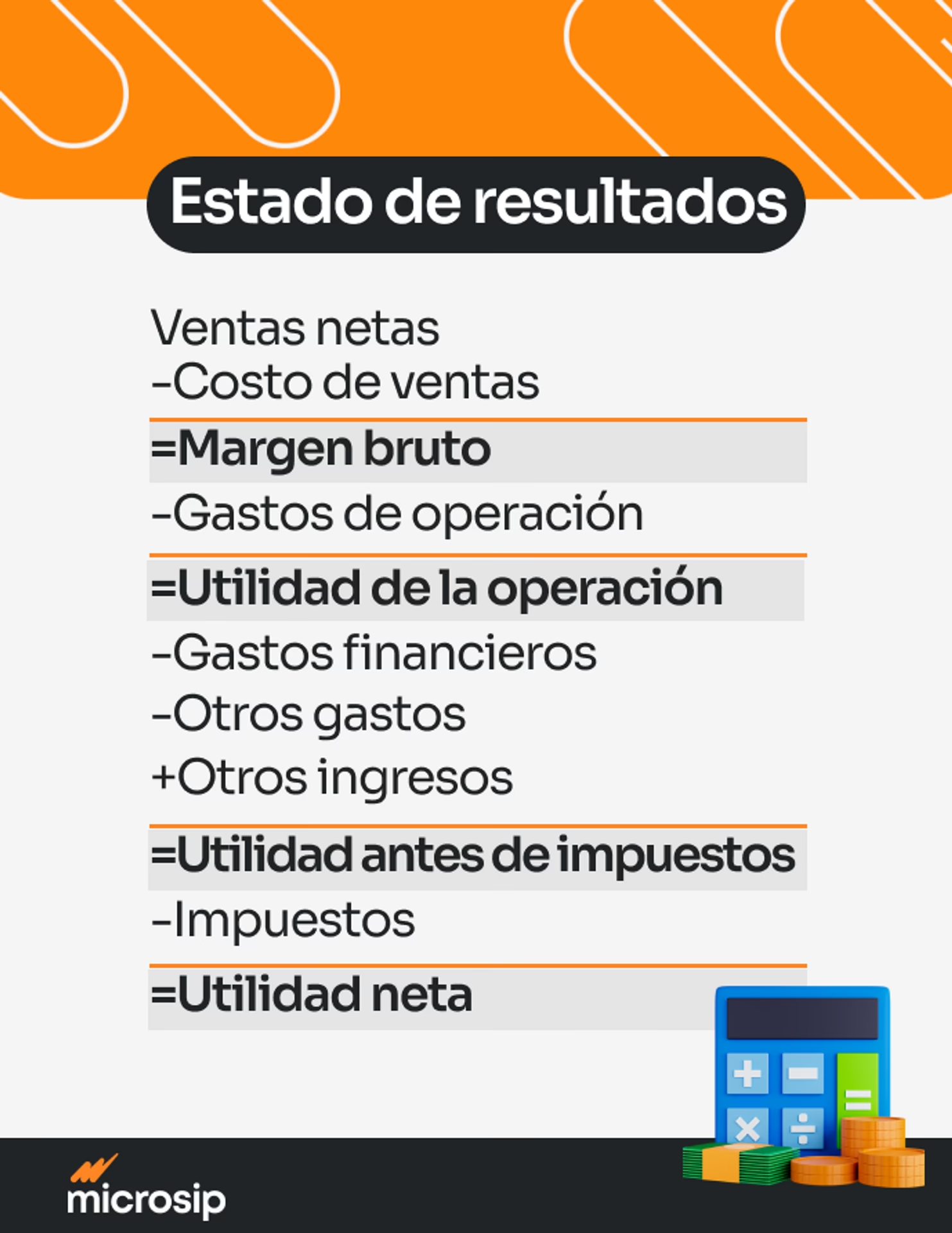

Componentes Clave: Desglosando la Rentabilidad

Para llegar al resultado neto, el Estado de Resultados desglosa los ingresos y gastos en varias categorías, permitiendo un análisis más profundo de dónde provienen las ganancias y hacia dónde fluyen los recursos. A continuación, se detallan los elementos fundamentales que lo componen:

| Elemento | Descripción | Fórmula/Observación |

|---|---|---|

| Ventas o Ingresos Netos | Ingresos totales por ventas de bienes o servicios, menos devoluciones, rebajas o descuentos concedidos. | Ventas brutas – Devoluciones y Descuentos |

| Costo de Ventas (COGS) | Costos directos asociados con la producción o adquisición de los bienes o servicios vendidos. Incluye materiales, mano de obra directa y gastos de fabricación. | Costo de los bienes vendidos o servicios prestados |

| Utilidad Bruta / Margen Bruto | Lo que queda de los ingresos después de restar el costo de los bienes vendidos. Indica la rentabilidad de las ventas antes de otros gastos. | Ventas Netas – Costo de Ventas |

| Gastos Operativos | Gastos indirectos necesarios para el funcionamiento diario del negocio, no directamente relacionados con la producción. Incluyen gastos de administración y comercialización (ventas, marketing). | Gastos fijos y variables (Sueldos, alquileres, publicidad, etc.) |

| Utilidad Operativa (EBIT) | Resultado de las operaciones principales del negocio, antes de considerar ingresos y gastos financieros e impuestos. Mide la eficiencia operativa. | Utilidad Bruta – Gastos Operativos |

| Ingresos y Gastos Financieros | Intereses ganados por inversiones o pagados por deudas, así como otros ingresos y gastos relacionados con la gestión financiera. | Parte de los gastos operativos financieros |

| Utilidad Antes de Impuestos | Resultado de la empresa antes de aplicar la carga fiscal sobre las ganancias. | Utilidad Operativa ± Resultado Financiero |

| Impuestos | Carga fiscal aplicada sobre la utilidad antes de impuestos, según las leyes tributarias del país. | Depende del régimen fiscal y/o tributario |

| Utilidad Neta / Resultado Neto | El resultado final del período, después de deducir todos los costos, gastos e impuestos. Es la cifra clave para evaluar la rentabilidad final. | Utilidad Antes de Impuestos – Impuestos |

Además de estos elementos, es común encontrar las depreciaciones y amortizaciones. Estos son gastos no monetarios que reflejan el desgaste o la pérdida de valor de los activos fijos (depreciación) e intangibles (amortización) a lo largo del tiempo, y son cruciales para una imagen contable precisa.

Más Allá de lo Básico: El Cálculo del EBITDA

En los últimos años, el indicador financiero conocido como EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) se ha consolidado como uno de los más utilizados para medir la rentabilidad operativa de una empresa. El EBITDA representa el resultado de la empresa antes de deducir los intereses (carga financiera), los impuestos, las amortizaciones y las depreciaciones.

La fórmula para calcularlo es:

EBITDA = Resultado de Explotación (EBIT) + Provisiones + Amortizaciones

La principal ventaja del EBITDA radica en que elimina el sesgo de la estructura financiera (intereses), del entorno fiscal (impuestos) y de los gastos “ficticios” (amortizaciones y depreciaciones, ya que no implican una salida de efectivo inmediata). De esta forma, permite obtener una idea clara del rendimiento operativo puro de las empresas, facilitando la comparación entre compañías de diferentes estructuras de capital o regímenes fiscales.

Sin embargo, es importante recordar que el EBITDA no debe ser el único valor usado para medir la rentabilidad de tu empresa, especialmente si tienes una deuda elevada. Además, no es una magnitud reconocida por las normas de contabilidad internacional generalmente aceptadas (GAAP).

Estrategias para un Control Financiero Efectivo

El Estado de Resultados no es solo un informe pasivo; es una herramienta activa para la gestión y el control. Para asegurar que los resultados de pérdidas o ganancias se mantengan dentro de los parámetros establecidos y para tomar acciones correctivas o de refuerzo, las empresas implementan diversas estrategias de control. Estas suelen ponerse en marcha al principio del ejercicio fiscal como parte de las estrategias generales del negocio:

- Estudio y comparación: Análisis detallado de las ventas (ingresos), costos, gastos y utilidades, comparándolos con periodos anteriores o con presupuestos.

- Realización de inventarios: Implementación de sistemas de inventario periódicos o permanentes para un control efectivo de las existencias y su impacto en el costo de ventas.

- Control de existencias: Monitoreo constante de los niveles de inventario para optimizar los costos de almacenamiento y evitar obsolescencia.

- Análisis de partidas: Investigación profunda de los elementos que originaron ingresos y gastos específicos, buscando eficiencias o nuevas oportunidades.

- Determinación de gastos: Clasificación clara de los gastos operativos (del día a día) y funcionales (asociados a funciones específicas como producción, ventas, administración).

- Segmentación por áreas: División de pérdidas y ganancias por departamentos o áreas de negocio para identificar centros de costo y de beneficio.

- Cálculo de rentabilidad bruta y neta: Utilización de indicadores porcentuales sobre las ventas para medir la eficiencia con la que la empresa opera y genera beneficios a diferentes niveles.

Ejemplos Prácticos: Dando Vida a los Números

Para comprender mejor cómo se construye un Estado de Resultados, veamos algunos ejemplos simplificados:

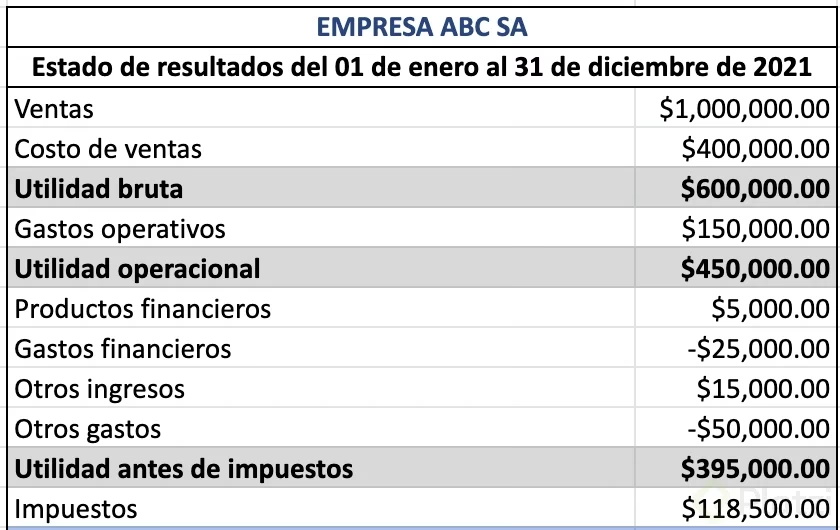

Ejemplo 1: Empresa de Ventas de Muebles

Una empresa dedicada a la venta de muebles presenta los siguientes datos en un ejercicio:

- Ventas: 255.000 €

- Compra de mercadería (Costo de ventas): 200.000 €

- Variación de existencias: +20.000 € (esto reduce el costo de ventas, ya que las existencias aumentaron)

- Sueldos y salarios: 35.000 €

- Seguridad Social: 11.000 €

- Honorarios profesionales: 6.000 €

- Intereses de deuda: 22.000 €

- Otros ingresos financieros: 7.000 €

- Beneficios por venta de inmovilizado material (ingreso extraordinario): 1.000 €

- Ingresos por arrendamiento (ingreso extraordinario): 15.000 €

Cálculo Paso a Paso:

1. Ingresos Operativos Netos: 255.000 €

2. Costo de Ventas Ajustado: 200.000 € - 20.000 € (variación existencias) = 180.000 €

3. Utilidad Bruta: 255.000 € (Ventas) - 180.000 € (Costo de Ventas Ajustado) = 75.000 €

4. Gastos Operativos: 35.000 € (Sueldos) + 11.000 € (Seguridad Social) + 6.000 € (Honorarios) = 52.000 €

5. Utilidad Operativa (Resultado de Explotación): 75.000 € (Utilidad Bruta) - 52.000 € (Gastos Operativos) = 23.000 €

6. Resultado Financiero: 7.000 € (Otros ingresos financieros) - 22.000 € (Intereses de deuda) = -15.000 €

7. Resultado Extraordinario: 1.000 € (Venta inmovilizado) + 15.000 € (Arrendamiento) = 16.000 €

8. Resultado Antes de Impuestos: 23.000 € (Op.) - 15.000 € (Fin.) + 16.000 € (Ext.) = 24.000 €

9. Resultado Neto: Asumiendo un 25% de impuesto a las ganancias (ejemplo): 24.000 € * 0.25 = 6.000 €. Resultado Neto = 24.000 € - 6.000 € = 18.000 €

Ejemplo 2: Empresa de Servicios Informáticos

Una empresa dedicada a la prestación de servicios informáticos presenta los siguientes datos:

- Prestación de servicios: 325.000 €

- Sueldos y salarios: 65.000 €

- Seguridad Social: 15.000 €

- Honorarios profesionales: 6.000 €

- Intereses de deuda: 870 €

- Otros ingresos financieros: 7.000 €

- Beneficios por venta de inmovilizado material: 1.000 €

- Ingresos por arrendamiento: 15.000 €

Cálculo Paso a Paso:

1. Ingresos Operativos Netos: 325.000 €

2. Costo de Ventas: Para servicios, a menudo es bajo o nulo, o se integra en gastos operativos si no hay un costo directo de producción de un bien. Asumiremos que los costos directos ya están considerados en los gastos de personal o no son relevantes aquí.

3. Utilidad Bruta: En servicios, a menudo se considera igual a los Ingresos Netos si no hay un costo de ventas explícito separado.

4. Gastos Operativos: 65.000 € (Sueldos) + 15.000 € (Seguridad Social) + 6.000 € (Honorarios) = 86.000 €

5. Utilidad Operativa (Resultado de Explotación): 325.000 € (Ingresos) - 86.000 € (Gastos Operativos) = 239.000 €

6. Resultado Financiero: 7.000 € (Otros ingresos financieros) - 870 € (Intereses de deuda) = 6.130 €

7. Resultado Extraordinario: 1.000 € (Venta inmovilizado) + 15.000 € (Arrendamiento) = 16.000 €

8. Resultado Antes de Impuestos: 239.000 € (Op.) + 6.130 € (Fin.) + 16.000 € (Ext.) = 261.130 €

9. Resultado Neto: Asumiendo un 25% de impuesto a las ganancias: 261.130 € * 0.25 = 65.282,5 €. Resultado Neto = 261.130 € - 65.282,5 € = 195.847,5 €

Estos ejemplos ilustran cómo la aplicación de las fórmulas y la correcta clasificación de los ingresos y gastos permiten obtener una imagen clara del desempeño financiero de la empresa.

¿Cómo se Contabiliza y Presenta el Estado de Resultados?

La contabilización del Estado de Resultados se basa en el principio de devengo, lo que significa que los ingresos y gastos se registran en el momento en que se producen, independientemente de cuándo se reciba o pague el dinero. Esto asegura que el informe refleje con precisión la actividad económica del periodo.

Para su elaboración, se tienen en cuenta principalmente dos tipos de resultados:

- Resultado de Explotación: Hace referencia a las operaciones ordinarias del negocio, incluyendo todos los ingresos y gastos generados por la actividad principal de la empresa.

- Resultado Financiero: Se centra en las operaciones de financiación de la empresa, como los ingresos por intereses de inversiones o los gastos por intereses de préstamos.

La fórmula para calcular el resultado neto, de forma más detallada, sería:

Ingresos operativos netos (ingresos por actividades - descuentos y bonificaciones)

- Costo de los bienes vendidos o de los servicios prestados (Resultado Bruto)

- Gastos de ventas

- Gastos de administración (Resultado de las operaciones ordinarias)

+ Ingresos financieros

- Gastos financieros

+ Ingresos extraordinarios

- Gastos extraordinarios

+ Ingresos de ejercicios anteriores

- Gastos de ejercicios anteriores

- Impuesto a las ganancias

= Resultado Neto

Para facilitar este proceso, es fundamental mantener todas las cifras ordenadas y documentadas. El uso de softwares de gestión contable puede ser un gran aliado, automatizando gran parte de la recopilación y clasificación de datos.

En cuanto a su presentación, el Estado de Resultados forma parte de las cuentas anuales de una empresa, junto con el Balance General y la Memoria. Estas cuentas deben ser presentadas anualmente en el Registro Mercantil, generalmente dentro de los tres meses posteriores al cierre del ejercicio fiscal. Su formato y denominaciones suelen estar regulados por los Planes Generales de Contabilidad de cada país, buscando uniformidad y comparabilidad de la información financiera.

Preguntas Frecuentes (FAQ)

¿Cuál es la principal diferencia entre el Estado de Resultados y el Balance General?

La diferencia fundamental radica en lo que miden y en el período que abarcan. El Balance General muestra la situación financiera de la compañía en un momento específico (como una fotografía), detallando sus activos, pasivos y patrimonio. Por otro lado, el Estado de Resultados mide el desempeño financiero de la empresa durante un período determinado (como una película), mostrando los ingresos generados y los gastos incurridos para llegar a un beneficio o pérdida neta.

¿Con qué frecuencia se debe elaborar el Estado de Resultados?

Aunque el Estado de Resultados se calcula y presenta de forma obligatoria anualmente al cierre del ejercicio fiscal, muchas empresas lo elaboran con mayor frecuencia (mensual o trimestralmente). Esto les permite un control interno más riguroso, identificar tendencias, detectar problemas a tiempo y tomar decisiones correctivas o estratégicas de manera más ágil.

¿Por qué es tan importante el EBITDA en el análisis financiero?

El EBITDA es crucial porque ofrece una medida de la rentabilidad operativa 'pura' de una empresa, al excluir factores que pueden distorsionar la comparación entre diferentes compañías o periodos, como la estructura de financiación (intereses), el régimen fiscal (impuestos) y las políticas contables de depreciación y amortización. Permite evaluar la capacidad de la empresa para generar efectivo a partir de sus operaciones básicas antes de estas consideraciones.

¿Es el Estado de Resultados el único informe financiero que debo considerar?

No, el Estado de Resultados es solo uno de los tres estados financieros principales. Para obtener una visión completa de la salud financiera de una empresa, es esencial analizarlo junto con el Balance General (que muestra la situación de activos, pasivos y patrimonio) y el Estado de Flujos de Efectivo (que detalla cómo el efectivo entra y sale de la empresa). La combinación de estos tres informes proporciona una imagen holística y precisa del desempeño y la posición financiera.

Conclusión: El Poder de la Información Financiera

El Estado de Resultados es mucho más que una simple suma y resta de ingresos y gastos. Es una narrativa financiera que revela la eficiencia, la estrategia y la salud de un negocio. Comprender su estructura, sus componentes y cómo interpretarlo es indispensable para cualquier persona involucrada en la gestión o el análisis empresarial. Desde evaluar la rentabilidad de las operaciones diarias hasta sustentar grandes decisiones estratégicas como la expansión o la búsqueda de financiación, este informe proporciona la base numérica para un crecimiento sostenible y una administración proactiva. Dominar el Estado de Resultados es, en esencia, dominar el pulso financiero de tu organización.

Si quieres conocer otros artículos parecidos a Estado de Resultados: La Fórmula Clave de Tu Negocio puedes visitar la categoría Finanzas.