16/04/2026

En el vasto universo de las inversiones, los bonos representan una piedra angular para muchos portafolios, ofreciendo una vía para la generación de ingresos fijos y la estabilidad. Sin embargo, comprender cómo se calcula el interés que estos instrumentos generan, o su rendimiento, es fundamental para cualquier inversor que desee tomar decisiones informadas y maximizar sus ganancias. Lejos de ser un concepto único, el rendimiento de un bono puede medirse de diversas maneras, cada una ofreciendo una perspectiva distinta sobre la rentabilidad potencial. Este artículo desglosará las complejidades de los cálculos de interés y rendimiento de los bonos, explorando desde los conceptos más básicos hasta las métricas más avanzadas, los factores que los influencian y por qué son tan cruciales en el panorama financiero.

- Fundamentos de los Bonos y su Rendimiento

- La Dinámica Inversa entre el Precio y el Rendimiento de los Bonos

- Cálculo Básico del Rendimiento de un Bono

- Explorando los Tipos de Rendimiento de Bonos y sus Fórmulas

- Factores Determinantes del Rendimiento de los Bonos

- La Relevancia del Rendimiento de los Bonos como Indicador Económico

- Intereses en Bonos de Ahorro Serie I (I Bonds): Un Caso Especial

- El Gasto por Intereses de un Bono: La Perspectiva del Emisor

- Preguntas Frecuentes sobre el Cálculo de Intereses y Rendimientos de Bonos

- ¿Qué indica el rendimiento de un bono a los inversores?

- ¿Son mejores las inversiones en bonos de alto rendimiento que las de bajo rendimiento?

- ¿Son los bonos de alto rendimiento lo mismo que los bonos basura?

- ¿Cómo utilizan los inversores los rendimientos de los bonos?

- ¿Qué son el rendimiento equivalente de bonos (BEY) y el rendimiento anual efectivo (EAY)?

- ¿Existen problemas o complejidades en el cálculo del rendimiento de los bonos?

Fundamentos de los Bonos y su Rendimiento

Antes de sumergirnos en los cálculos, es vital establecer una base sólida de comprensión sobre qué son los bonos y los términos asociados a su rendimiento. Estos conocimientos son la clave para interpretar correctamente la información financiera y tomar decisiones acertadas.

¿Qué es un Bono?

Un bono es esencialmente un título de renta fija que una empresa o un gobierno emite para obtener capital. Al comprar un bono, un inversor le está prestando dinero al emisor a cambio de pagos periódicos de intereses y la devolución del capital original (valor nominal) en una fecha futura específica. Es, en esencia, un contrato de deuda a largo plazo.

El Concepto de Rendimiento

El rendimiento, en el contexto de cualquier inversión, se refiere a la rentabilidad que se obtiene de ella. Para los bonos, el rendimiento es la compensación que el inversor recibe por prestar su dinero, y puede expresarse de diferentes maneras, reflejando distintas perspectivas de la inversión.

Términos Clave en el Mundo de los Bonos

- Emisor: Es la entidad que emite el bono para recaudar fondos. Puede ser un gobierno (bonos del Estado), una corporación (bonos corporativos) o cualquier otra entidad con necesidad de capital.

- Tenedor de Bonos: Es el inversor que compra el bono, convirtiéndose así en el prestamista del emisor.

- Valor Nominal (o Valor Par): Es la cantidad de dinero que el emisor se compromete a devolver al tenedor de bonos en la fecha de vencimiento. También se conoce como el importe principal o valor facial del bono.

- Tasa de Cupón: Es el tipo de interés anual que paga el bono, expresado generalmente como un porcentaje del valor nominal. Esta tasa se fija en el momento de la emisión y se paga periódicamente (por ejemplo, anualmente o semestralmente) hasta el vencimiento del bono.

- Fecha de Vencimiento: Es la fecha preestablecida en la que el emisor se compromete a devolver el valor nominal del bono al obligacionista. Puede variar desde un corto plazo (menos de un año) hasta un largo plazo (30 años o más).

La Dinámica Inversa entre el Precio y el Rendimiento de los Bonos

Una de las relaciones más cruciales y, a menudo, malentendidas en el mercado de bonos es la relación inversa entre el precio de un bono y su rendimiento. Cuando el precio de un bono sube, su rendimiento baja, y viceversa. Esta dinámica es fundamental para entender cómo los movimientos del mercado afectan la rentabilidad de su inversión.

Imaginemos un bono con un valor nominal de $1.000 y una tasa de cupón del 10%, lo que significa que paga $100 de interés anual. Si usted compra este bono por $1.000 (su valor nominal), su rendimiento es del 10%. Sin embargo, si las tasas de interés en el mercado bajan y este bono se vuelve más atractivo, su precio en el mercado secundario podría subir a $1.200. Aunque usted sigue recibiendo $100 al año, esos $100 representan un porcentaje menor de su inversión de $1.200, resultando en un rendimiento del 8.33% ($100 / $1.200). Por el contrario, si las tasas de interés suben y el bono se vuelve menos atractivo, su precio podría caer a $800. Los mismos $100 anuales ahora representan un 12.5% de su inversión de $800 ($100 / $800), lo que significa un rendimiento más alto.

Esta relación inversa implica que si el precio de un bono es más bajo que su valor nominal (se vende con descuento), su rendimiento será más alto que la tasa de cupón. Si el precio es más alto que el valor nominal (se vende con prima), su rendimiento será más bajo que la tasa de cupón. Es una regla de oro en el mercado de bonos.

Cálculo Básico del Rendimiento de un Bono

La forma más sencilla de estimar el rendimiento de un bono es a través de su rendimiento de cupón o tasa de cupón, que es el interés anual que el bono paga dividido por su valor nominal. Sin embargo, esta es una medida muy básica y no considera factores importantes como el precio de mercado actual del bono, el valor temporal del dinero, el valor de vencimiento o la frecuencia de los pagos.

Una aproximación más útil, aunque todavía simplificada, es el cálculo del rendimiento actual. Este se obtiene dividiendo el pago anual del cupón del bono por su precio de mercado actual. Por ejemplo, si el bono de $1.000 con un cupón del 10% se vende a $800 en el mercado, el rendimiento actual sería $100 / $800 = 12.5%. Si se vende a $1.200, el rendimiento actual sería $100 / $1.200 = 8.33%.

Es importante recordar que, independientemente del precio de mercado del bono, el pago de cupón anual (en este caso, $100) permanece constante. Las agencias de calificación crediticia asignan grados a los bonos, desde “AAA” (bajo riesgo) hasta “D” (bonos impagados o “basura” con el riesgo más alto), lo que también influye en su atractivo y, por ende, en su precio y rendimiento.

Explorando los Tipos de Rendimiento de Bonos y sus Fórmulas

Mientras que la tasa de cupón y el rendimiento actual ofrecen una primera mirada a la rentabilidad, son insuficientes para una evaluación precisa de la inversión en bonos, especialmente cuando se consideran escenarios como la reinversión de intereses o la amortización anticipada. Para una comprensión más profunda, existen cálculos de rendimiento más avanzados.

Rendimiento Actual

Como se mencionó, el rendimiento actual (a veces confundido con la tasa de cupón) es una medida simple de la rentabilidad de un bono, que relaciona el pago de interés anual con el precio de mercado actual del bono. A diferencia de la tasa de cupón que se basa en el valor nominal, el rendimiento actual fluctúa con el precio del mercado.

Rendimiento Actual = (Pago Anual del Cupón) / (Precio de Mercado Actual del Bono)

Rendimiento al Vencimiento (YTM)

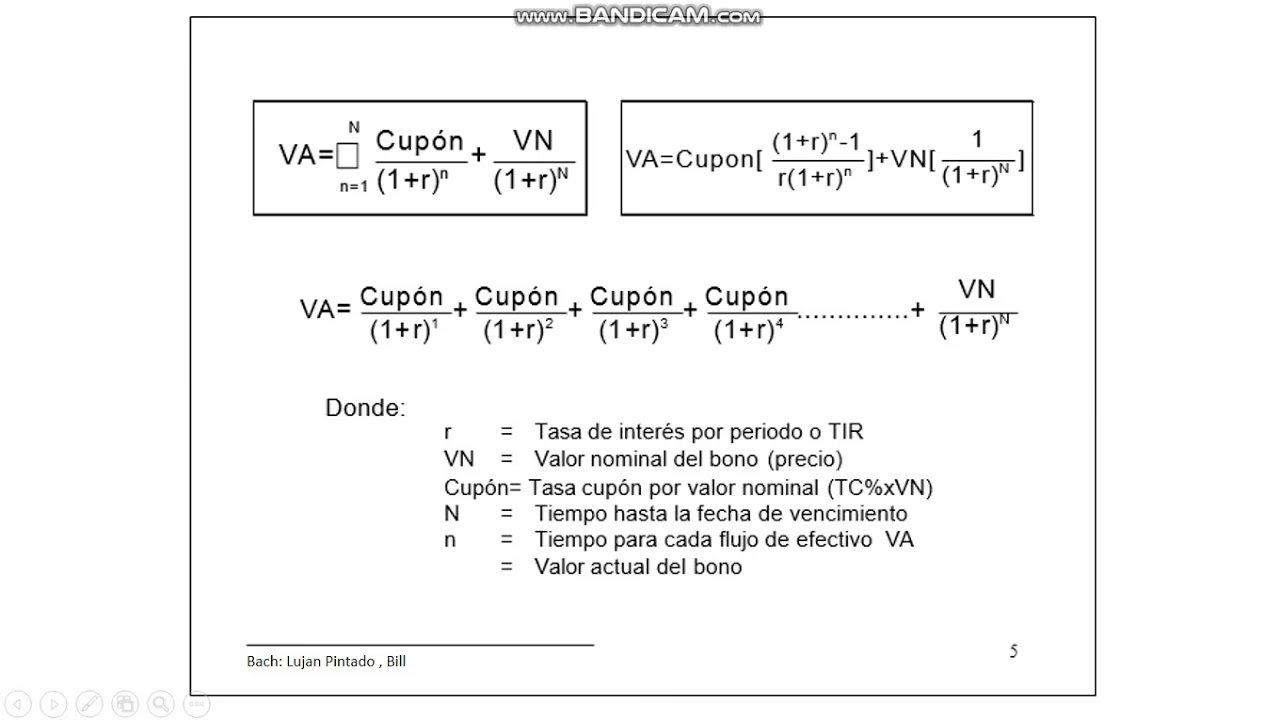

El Rendimiento al Vencimiento (YTM) es quizás la medida más completa y ampliamente utilizada por los inversores en bonos. Representa el rendimiento total que un inversor espera obtener si mantiene el bono hasta su fecha de vencimiento, asumiendo que todos los pagos de cupones se reinvierten a la misma tasa. El YTM es el tipo de descuento que iguala el valor actual de todos los flujos de caja futuros del bono (pagos de cupones y el valor nominal de vencimiento) a su precio de mercado actual.

Calcular el YTM manualmente es un proceso de prueba y error que requiere una calculadora financiera o software especializado, ya que implica resolver una ecuación compleja. La fórmula general es:

Precio Actual del Bono = Σ [Pago de Cupón / (1 + YTM)^t] + [Valor Nominal / (1 + YTM)^T]

Donde:

t= período de tiempo del pago de cupón.T= número total de períodos hasta el vencimiento.Σ= sumatoria de todos los pagos de cupón.

Por ejemplo, si un bono tiene un valor nominal de $10.000 y se compra a $9.000 (90% del valor nominal), con un vencimiento en 5 años y pagos anuales de $600 (cupón del 6%). El YTM consideraría que usted no solo recibe los $600 anuales (que se reinvierten), sino también la ganancia de capital de $1.000 al vencimiento (la diferencia entre $10.000 y $9.000). El YTM será mayor que el rendimiento actual (que sería del 6.7% en este caso), ya que incorpora la reinversión de los cupones y la ganancia de capital al vencimiento.

Es importante tener en cuenta que el YTM asume que los pagos se realizan puntualmente y no considera impuestos o comisiones. A pesar de estas limitaciones, es una herramienta invaluable para comparar diferentes bonos.

Rendimiento a la Vista (YTC)

El Rendimiento a la Vista (YTC, por sus siglas en inglés Yield to Call) es crucial para los inversores en bonos rescatables. Los bonos rescatables otorgan al emisor la opción de reembolsar el bono antes de su fecha de vencimiento original, generalmente cuando las tasas de interés de mercado han bajado, permitiéndoles refinanciar la deuda a un costo menor. El YTC se calcula de manera similar al YTM, pero en lugar de usar la fecha de vencimiento, se utiliza la primera fecha de rescate posible y el precio de rescate.

Consideremos el ejemplo de Ridgeways Ltd. con un bono a tipo fijo que cotiza a $102.50 y vence el 31 de diciembre de 2025. Tiene dos fechas de amortización anticipada:

| Fecha de Rescate/Vencimiento | Rendimiento (Anual) | Descripción | Precio Pagado al Inversor |

|---|---|---|---|

| 31/12/2023 | 7.60% | Primera Fecha de Rescate | $103.00 |

| 31/12/2024 | 7.07% | Segunda Fecha de Rescate | $101.50 |

| 31/12/2025 | 6.82% | Vencimiento | $100.00 |

En este escenario, si el bono se compró a $102.50, el YTM es del 6.82%. Los YTCs son del 7.60% (para 2023) y 7.07% (para 2024). Los inversores deben evaluar múltiples YTCs y el YTM para entender el rango de rendimientos posibles.

Rendimiento a Peor (YTW)

El Rendimiento a Peor (YTW, por sus siglas en inglés Yield to Worst) es una medida prudente que indica el rendimiento potencial más bajo que un inversor puede esperar de un bono, asumiendo que el emisor no incumple. Se calcula tomando el rendimiento más bajo entre el YTM y todos los posibles YTCs. Es especialmente relevante para bonos rescatables, ya que protege al inversor de expectativas demasiado optimistas.

Si el precio de compra del bono de Ridgeways Ltd. aumentara a $106, la tabla de rendimientos cambiaría, y el rendimiento a peor sería el rendimiento a la primera compra, no el rendimiento al vencimiento:

| Fecha de Rescate/Vencimiento | Rendimiento (Anual) | Descripción | Precio Pagado al Inversor |

|---|---|---|---|

| 31/12/2023 | 5.76% | Primera Fecha de Rescate | $103.00 |

| 31/12/2024 | 5.80% | Segunda Fecha de Rescate | $101.50 |

| 31/12/2025 | 5.84% | Vencimiento | $100.00 |

En este caso, el YTW sería 5.76%. Conocer el YTW es vital para entender el peor escenario de rentabilidad, ya que los bonos están diseñados para ofrecer cierta protección a los inversores.

Otro ejemplo, un bono multisectorial en USD a tipo fijo comprado a $106.25, muestra cómo el YTW puede ser significativamente diferente al YTM o YTC:

| Fecha de Rescate/Vencimiento | Rendimiento (Anual) | Descripción | Precio Pagado al Inversor |

|---|---|---|---|

| 30/06/2023 | 3.60% | Primera Fecha de Rescate | $104.19 |

| 30/06/2024 | 5.25% | Segunda Fecha de Rescate | $102.90 |

| 30/06/2025 | 5.61% | Tercera Fecha de Rescate | $100.00 |

| 30/06/2026 | 6.33% | Vencimiento | $100.00 |

Para este bono, el YTW es del 3.60%, que corresponde a la primera fecha de rescate. Esto significa que si el emisor decide rescatar el bono en esa fecha, el inversor obtendría el rendimiento más bajo posible. Si el bono no es rescatado, el inversor tiene la oportunidad de obtener un rendimiento mayor, siendo el 6.33% el mejor escenario si llega a vencimiento.

Factores Determinantes del Rendimiento de los Bonos

El rendimiento de los bonos no es estático; está influenciado por una compleja interacción de factores macroeconómicos y específicos del emisor. Comprender estos factores es esencial para predecir los movimientos en los precios y rendimientos de los bonos.

- Tipos de Interés: Quizás el factor más influyente. Cuando los bancos centrales reducen sus tasas de interés de referencia, el rendimiento de los bonos generalmente disminuye, ya que los bonos existentes con tasas de cupón más altas se vuelven más atractivos, impulsando sus precios al alza. Lo contrario ocurre cuando las tasas suben.

- Calificación Crediticia: Las agencias de calificación crediticia (como Moody’s, Standard & Poor’s y Fitch) evalúan la capacidad de un emisor para cumplir con sus obligaciones de pago. Una calificación crediticia alta indica un menor riesgo de impago y, por lo tanto, el bono puede ofrecer un rendimiento más bajo. Una calificación baja o una rebaja en la calificación aumentará el riesgo percibido, lo que lleva a los inversores a exigir un mayor rendimiento para compensar ese riesgo adicional.

- Inflación: La inflación erosiona el poder adquisitivo de los pagos de intereses y del valor nominal de un bono. Cuando la inflación aumenta, los inversores exigen mayores rendimientos para compensar la pérdida de valor real de su dinero. Por lo tanto, los precios de los bonos existentes tienden a bajar y sus rendimientos a subir en entornos inflacionarios.

- Tiempo hasta la Madurez: Los bonos con fechas de vencimiento más largas son generalmente más sensibles a los cambios en las tasas de interés que los bonos a corto plazo. Esto se debe a que hay más tiempo para que las tasas de interés fluctúen, lo que aumenta el riesgo de que el valor del bono se vea afectado. Los bonos a largo plazo suelen ofrecer un rendimiento más alto para compensar este riesgo adicional.

- Oferta y Demanda: Como cualquier otro activo, el precio y el rendimiento de los bonos están sujetos a las fuerzas de la oferta y la demanda. Si la demanda de un bono aumenta (por ejemplo, en tiempos de incertidumbre económica donde los inversores buscan seguridad), su precio subirá y su rendimiento disminuirá. Por el contrario, una disminución en la demanda hará que el precio caiga y el rendimiento aumente.

- Condiciones Económicas: Un crecimiento económico fuerte puede hacer que otras inversiones, como las acciones, sean más atractivas que los bonos, reduciendo la demanda de estos últimos y, por ende, aumentando sus rendimientos. En periodos de recesión o incertidumbre, los bonos pueden ser vistos como un refugio seguro, aumentando su demanda y reduciendo sus rendimientos.

- Acontecimientos Políticos y Geopolíticos: Eventos como guerras, inestabilidad política, desastres naturales o cambios significativos en políticas gubernamentales pueden generar incertidumbre en el mercado. Esta incertidumbre a menudo lleva a los inversores a exigir mayores rendimientos para asumir el riesgo adicional, lo que puede elevar el rendimiento de los bonos.

La Relevancia del Rendimiento de los Bonos como Indicador Económico

El rendimiento de los bonos no es solo una métrica para los inversores; es un indicador económico vital que ofrece señales sobre la fortaleza del mercado de valores y la percepción del valor del dólar estadounidense. Los movimientos en los rendimientos de los bonos, especialmente los bonos del Tesoro de EE. UU. (considerados libres de riesgo), son monitoreados de cerca por analistas y formuladores de políticas.

Si los rendimientos de los bonos caen, significa que sus precios están subiendo, lo que indica un aumento en la demanda de bonos. Este aumento de la demanda a menudo ocurre cuando los inversores buscan activos más seguros, posiblemente debido a preocupaciones sobre la volatilidad o la seguridad de sus inversiones en acciones. Una caída en los rendimientos podría interpretarse como una señal de que los inversores están anticipando una desaceleración económica o un entorno de tasas de interés más bajas.

Por otro lado, si los rendimientos de los bonos aumentan, sus precios disminuyen, lo que sugiere una caída en la demanda. Esto puede ocurrir cuando los inversores perciben que el mercado de valores u otras inversiones de mayor riesgo ofrecen mayores retornos, desviando el capital de los bonos. Un aumento sostenido en los rendimientos de los bonos puede indicar expectativas de crecimiento económico e inflación, pero también puede presionar a la baja el dólar si los inversores internacionales dudan de la sostenibilidad de la deuda.

Intereses en Bonos de Ahorro Serie I (I Bonds): Un Caso Especial

Los Bonos de Ahorro Serie I (I Bonds) son un tipo particular de bono emitido por el Tesoro de EE. UU. que ofrece protección contra la inflación. Su cálculo de interés difiere significativamente de los bonos corporativos o del Tesoro convencionales, ya que su tasa de interés se ajusta periódicamente en función de la inflación.

Cómo se calcula el interés de los I Bonds

El interés de un I Bond se compone de dos partes: una tasa fija y una tasa de inflación. La tasa fija se establece en el momento de la emisión del bono y permanece constante durante toda la vida del bono (hasta 30 años). La tasa de inflación se ajusta cada seis meses (el 1 de mayo y el 1 de noviembre), basándose en los cambios del Índice de Precios al Consumidor para Todos los Consumidores Urbanos (CPI-U). La tasa combinada (a veces llamada tasa compuesta o tasa de ganancia) se calcula utilizando la siguiente fórmula:

Tasa Combinada = [Tasa Fija + (2 x Tasa de Inflación Semestral) + (Tasa Fija x Tasa de Inflación Semestral)]

Por ejemplo, si la tasa fija es del 1.10% y la tasa de inflación semestral es del 1.43%, la tasa combinada se calcularía como:

[0.0110 + (2 x 0.0143) + (0.0110 x 0.0143)] = [0.0110 + 0.0286 + 0.0001573] = 0.0397573

Redondeando, esto da una tasa combinada del 3.98%. Esta estructura protege al inversor de la inflación, ya que cuando la inflación aumenta, la tasa combinada del bono también lo hace. Es importante destacar que si la tasa de inflación fuera tan negativa que llevara la tasa combinada por debajo de cero, el interés del I Bond nunca caería por debajo de cero.

La capitalización semestral del interés

Los I Bonds ganan interés desde el primer día del mes en que se compran. Dos veces al año, el interés acumulado durante los seis meses anteriores se añade al valor principal (nominal) del bono. Este nuevo valor se convierte en la base sobre la cual se calculará el interés para los próximos seis meses. Este proceso se conoce como capitalización semestral, lo que permite que el dinero del inversor crezca no solo por el porcentaje de interés, sino también porque el interés se calcula sobre un saldo creciente.

Un detalle importante es que, para bonos con menos de 5 años de antigüedad, el valor mostrado en plataformas como TreasuryDirect o calculadoras no incluye los últimos 3 meses de interés. Esto se debe a que, si se cobra un bono antes de los 5 años, no se paga el interés de los últimos 3 meses.

Tasas históricas de los I Bonds

Las tasas fijas y de inflación para los I Bonds son anunciadas por el Tesoro de EE. UU. cada mayo y noviembre. La tasa fija que se establece en una de estas fechas se aplica a todos los I Bonds emitidos en los seis meses siguientes, y esa tasa fija permanece durante toda la vida del bono. La tasa de inflación, sin embargo, se aplica a todos los I Bonds existentes, independientemente de su fecha de emisión, y cambia cada seis meses.

Por ejemplo, la tasa fija establecida el 1 de mayo de 2025 fue del 1.10%, aplicándose a bonos emitidos entre mayo y octubre de 2025. La tasa de inflación establecida en la misma fecha fue del 1.43%, que se aplicaría a todos los I Bonds existentes durante los siguientes seis meses a partir de su mes de cambio de interés individual (que es cada 6 meses a partir de su fecha de emisión).

El Gasto por Intereses de un Bono: La Perspectiva del Emisor

Mientras que las secciones anteriores se centraron en el rendimiento desde la perspectiva del inversor, es igualmente importante entender cómo se calcula el gasto por intereses desde la perspectiva del emisor del bono. Para una empresa o gobierno que emite bonos, el gasto por intereses es el costo periódico de pedir dinero prestado a través de estos instrumentos.

Este gasto representa los pagos de intereses realizados a los tenedores de bonos durante la vida del bono y se calcula basándose en el valor nominal del bono y su tasa de cupón. Se registra en el estado de resultados de la empresa como un costo de financiación, lo que reduce su utilidad neta.

La fórmula para calcular el gasto por intereses del bono es sencilla:

Gasto por Intereses del Bono = (Valor Nominal del Bono) x (Tasa de Cupón Anual)

Si los pagos de intereses se realizan varias veces al año (por ejemplo, semestralmente), el gasto por intereses por pago se divide entre el número de pagos por año.

Ejemplo: Healthy Foods Inc. emite un bono a 7 años con un valor nominal de $1.000.000 y una tasa de cupón anual del 5%. Los pagos de intereses se realizan semestralmente.

- Gasto por intereses anual = $1.000.000 x 5% = $50.000 al año.

- Gasto por intereses por pago (semestral) = $50.000 / 2 = $25.000 por pago.

Healthy Foods Inc. registrará un gasto por intereses de $25.000 en su estado de resultados por cada pago semestral durante la vida del bono. Este gasto permanece constante siempre que el bono tenga una tasa de cupón fija.

Preguntas Frecuentes sobre el Cálculo de Intereses y Rendimientos de Bonos

¿Qué indica el rendimiento de un bono a los inversores?

El rendimiento de un bono indica la rentabilidad que un inversor espera obtener de su inversión. Un rendimiento más alto generalmente significa que el inversor recibirá pagos de intereses más grandes en relación con el precio del bono. Sin embargo, también puede ser una señal de mayor riesgo, ya que los emisores más riesgosos suelen tener que ofrecer rendimientos más altos para atraer a los inversores. Para el inversor, es crucial para comparar la atractivo de diferentes bonos y otras inversiones.

¿Son mejores las inversiones en bonos de alto rendimiento que las de bajo rendimiento?

No necesariamente. La elección entre bonos de alto y bajo rendimiento depende de los objetivos del inversor, su horizonte temporal y, lo más importante, su tolerancia al riesgo. Los bonos de bajo rendimiento suelen ser emitidos por entidades con alta calificación crediticia (como los bonos del Tesoro de EE. UU.), ofreciendo seguridad y bajo riesgo, ideales para inversores que buscan preservar el capital. Los bonos de alto rendimiento, también conocidos como bonos basura, conllevan un mayor riesgo de impago, pero ofrecen una compensación en forma de mayores retornos para atraer a inversores dispuestos a asumir ese riesgo. No hay una opción "mejor" universal; la adecuada depende de la estrategia individual.

¿Son los bonos de alto rendimiento lo mismo que los bonos basura?

Sí, los términos "bonos de alto rendimiento" y "bonos basura" se utilizan a menudo indistintamente. Ambos se refieren a deuda corporativa con la calificación crediticia más baja (por debajo del grado de inversión), lo que implica un mayor riesgo de impago. Para compensar este riesgo, ofrecen rendimientos significativamente más altos que los bonos de grado de inversión.

¿Cómo utilizan los inversores los rendimientos de los bonos?

Los inversores utilizan los rendimientos de los bonos de varias maneras. Además de comparar la rentabilidad de bonos individuales, analizan la curva de rendimiento (un gráfico que muestra los rendimientos de bonos con la misma calidad crediticia pero diferentes fechas de vencimiento) para obtener información sobre futuros cambios en las tasas de interés y la actividad económica. También estudian los diferenciales de rendimiento (la diferencia entre los rendimientos de diferentes categorías de bonos, por ejemplo, bonos corporativos AAA frente a bonos del Tesoro de EE. UU.) para evaluar el sentimiento del mercado sobre el riesgo y la liquidez.

¿Qué son el rendimiento equivalente de bonos (BEY) y el rendimiento anual efectivo (EAY)?

Estos son cálculos de rendimiento más refinados. El Rendimiento Equivalente de Bonos (BEY) es una forma de anualizar un rendimiento semestral, multiplicando el rendimiento semestral por dos. No tiene en cuenta la capitalización. El Rendimiento Anual Efectivo (EAY), por otro lado, sí considera el efecto de la capitalización compuesta a lo largo de un año. Si un bono paga intereses semestralmente, el EAY será ligeramente superior al BEY porque refleja el hecho de que los intereses ganados en la primera mitad del año también ganan intereses en la segunda mitad.

EAY = (1 + (i / n))^n - 1

Donde i es la tasa de interés nominal y n es el número de períodos de capitalización por año.

¿Existen problemas o complejidades en el cálculo del rendimiento de los bonos?

Sí, existen complejidades que pueden sesgar los cálculos básicos. Por ejemplo, la mayoría de los bonos no se venden con un número exacto de años hasta el vencimiento, lo que introduce períodos fraccionados. Además, el interés acumulado debe tenerse en cuenta: cuando un bono se vende entre fechas de pago de cupones, el comprador compensa al vendedor por la parte del interés del cupón que ya se ha "ganado" pero aún no se ha pagado. Esto lleva a los conceptos de "precio limpio" (sin interés acumulado) y "precio sucio" (con interés acumulado) del bono, siendo el precio limpio el más común en las cotizaciones de mercado.

Si quieres conocer otros artículos parecidos a ¿Cómo se calcula el interés de los bonos? puedes visitar la categoría Finanzas.