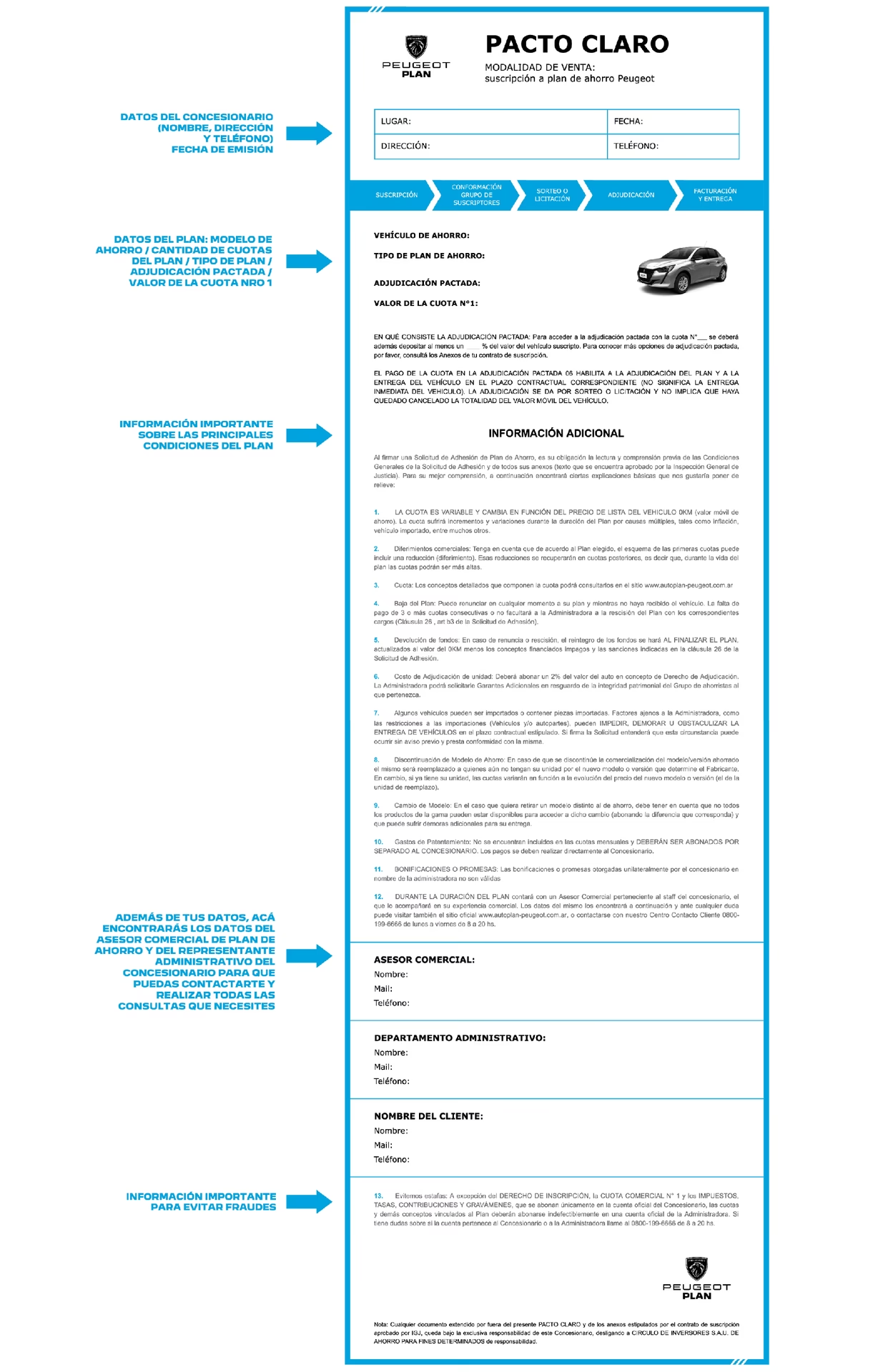

24/05/2023

Adquirir un automóvil es, para muchos, una de las inversiones más significativas después de la vivienda. Y si bien la emoción de conducir un coche nuevo o seminuevo es innegable, la realidad financiera que viene con un crédito automotriz puede ser abrumadora si no se comprende a fondo. La cuota mensual, ese número que aparece en tu estado de cuenta, no es solo una cifra arbitraria; es el resultado de una compleja interacción de factores que, al entenderlos, te permiten tomar decisiones financieras más inteligentes. Este artículo te guiará paso a paso para desglosar y comprender cómo se calcula el valor cuota de un crédito automotriz, transformando la incertidumbre en conocimiento y control sobre tus finanzas.

- Entendiendo los Componentes Clave de tu Crédito Automotriz

- La Fórmula Detallada para Calcular tu Cuota Mensual

- Factores Adicionales que Influyen en tu Cuota

- Herramientas y Calculadoras Online

- Consejos para Reducir tu Cuota Mensual y el Costo Total

- Tabla Comparativa de Escenarios de Crédito Automotriz

- Preguntas Frecuentes (FAQs) sobre Créditos Automotrices

- Conclusión

Entendiendo los Componentes Clave de tu Crédito Automotriz

Antes de sumergirnos en el cálculo, es fundamental identificar los elementos que conforman el monto total de tu deuda y, por ende, tu cuota mensual. Cada uno juega un papel crucial en la ecuación final.

1. Precio de Compra del Automóvil

Este es el valor de etiqueta del vehículo antes de cualquier descuento, negociación o adiciones. Es el punto de partida de tu cálculo y lo primero que debes tener claro.

2. El Pago Inicial (Enganche)

También conocido como enganche o entrada, el pago inicial es la cantidad de dinero que aportas de tu bolsillo al momento de la compra. Este monto se deduce directamente del precio de compra del auto. Un pago inicial más alto reduce la cantidad de dinero que necesitas financiar, lo que a su vez disminuye el monto de tus cuotas mensuales y la cantidad total de intereses que pagarás a lo largo del plazo del crédito. En algunos casos, puedes usar el valor de canje de tu antiguo vehículo como parte de este pago inicial.

3. Impuestos y Tasas (Costos Adicionales)

Además del precio del auto, existen costos gubernamentales y administrativos que deben ser considerados. Estos pueden incluir:

- Impuesto al Valor Agregado (IVA): Si aplica en tu país o región sobre el valor del vehículo.

- Impuesto sobre Tenencia o Propiedad: Un impuesto anual o inicial sobre la posesión del vehículo.

- Derechos de Placas y Registro: Costos asociados a la obtención de las placas y el registro del vehículo a tu nombre.

- Comisiones por Apertura de Crédito: Un porcentaje del monto financiado que cobra la institución por procesar el préstamo.

- Seguros Obligatorios: En muchos lugares, es un requisito tener un seguro de cobertura amplia para el vehículo financiado. Aunque no forma parte directa del capital del crédito, a menudo se incluye en la cuota mensual o se exige su contratación.

Estos gastos adicionales se suman al monto total que se va a financiar o se pagan por separado, pero siempre deben ser considerados en el presupuesto general.

4. El Plazo del Crédito

El plazo del crédito se refiere al número de meses (o años) que tienes para pagar el préstamo. Un plazo más largo significa cuotas mensuales más bajas, pero también implica pagar más intereses en el largo plazo. Por el contrario, un plazo más corto resulta en cuotas mensuales más altas, pero una menor cantidad de intereses totales pagados.

5. Tasa de Interés

La tasa de interés es el costo de pedir dinero prestado. Se expresa como un porcentaje anual y es uno de los factores más influyentes en el cálculo de tu cuota. Las tasas de interés pueden ser fijas (permanecen iguales durante todo el plazo) o variables (fluctúan según las condiciones del mercado). Tu historial crediticio juega un papel fundamental en la tasa de interés que te ofrecerán: a mejor historial, menor tasa.

La Fórmula Detallada para Calcular tu Cuota Mensual

La información inicial que se te proporcionó, aunque un buen punto de partida, es una simplificación. La realidad del cálculo de cuotas de un crédito automotriz, como muchos otros préstamos, se basa en un sistema de amortización. El más común es el sistema francés, donde las cuotas son fijas, y al inicio del crédito pagas más intereses y menos capital, mientras que al final, la proporción se invierte.

La fórmula general para calcular la cuota mensual de un préstamo con cuotas fijas (sistema de amortización francés) es:

Cuota Mensual = [ P * i * (1 + i)^n ] / [ (1 + i)^n – 1]

- P = Monto del capital a financiar (Precio del auto - Pago inicial + Impuestos y tasas financiables).

- i = Tasa de interés mensual (Tasa de interés anual / 12 / 100).

- n = Número total de meses del plazo del crédito.

Veamos un ejemplo práctico:

- Precio del auto: $250,000 MXN

- Pago inicial: $50,000 MXN

- Impuestos y tasas financiables: $10,000 MXN

- Tasa de interés anual: 12% (lo que significa 1% mensual, o 0.01 en la fórmula)

- Plazo del crédito: 60 meses (5 años)

Paso 1: Calcular el capital a financiar (P)

$250,000 (precio) - $50,000 (pago inicial) + $10,000 (impuestos) = $210,000 MXN

Paso 2: Convertir la tasa de interés anual a mensual (i)

12% anual / 12 meses = 1% mensual = 0.01

Paso 3: Aplicar la fórmula

Cuota Mensual = [ 210,000 * 0.01 * (1 + 0.01)^60 ] / [ (1 + 0.01)^60 – 1]

Cuota Mensual = [ 210,000 * 0.01 * (1.01)^60 ] / [ (1.01)^60 – 1]

Cuota Mensual = [ 210,000 * 0.01 * 1.81669669 ] / [ 1.81669669 – 1]

Cuota Mensual = [ 3,815.06 ] / [ 0.81669669 ]

Cuota Mensual ≈ $4,671.50 MXN

Esta es la cuota mensual que pagarías, la cual incluye tanto una porción del capital como los intereses. Al inicio, la mayor parte de esta cuota serán intereses, y a medida que avanzas en el crédito, la porción destinada a amortizar el capital (reducir la deuda principal) aumentará.

Factores Adicionales que Influyen en tu Cuota

Más allá de los componentes básicos, hay otros elementos que pueden impactar directa o indirectamente el valor final de tu cuota o el costo total del crédito:

- Tu Historial Crediticio: Un buen puntaje crediticio te permite acceder a tasas de interés más bajas, lo que se traduce en cuotas menores y un ahorro significativo a largo plazo.

- Costos Anuales Totales (CAT): En muchos países, los bancos están obligados a informar el CAT. Este indicador incluye no solo la tasa de interés nominal, sino también comisiones, seguros y cualquier otro costo asociado al crédito, dando una visión más real del costo total del financiamiento. Es un excelente indicador para comparar ofertas.

- Seguros y Garantías Extendidas: Aunque no siempre son obligatorios para el crédito, muchos concesionarios y bancos ofrecen la opción de financiar seguros adicionales (robo, daños a terceros, etc.) o garantías extendidas. Si decides incluirlos en el financiamiento, aumentarán el monto total a financiar y, por ende, tu cuota mensual.

Herramientas y Calculadoras Online

Si bien entender la fórmula es valioso, en la práctica, la mayoría de las personas recurren a calculadoras de crédito automotriz online. Estas herramientas son muy útiles porque:

- Simplifican el Proceso: Solo necesitas ingresar los datos clave (precio del auto, pago inicial, tasa de interés, plazo) y la calculadora te arroja la cuota mensual al instante.

- Permiten Comparar Escenarios: Puedes jugar con diferentes variables (por ejemplo, aumentar el pago inicial o acortar el plazo) para ver cómo afectan la cuota y el interés total.

- Son Accesibles: Muchas instituciones financieras y sitios web especializados ofrecen estas calculadoras de forma gratuita.

Consejos para Reducir tu Cuota Mensual y el Costo Total

Si la cuota calculada supera tu presupuesto, no te desanimes. Existen estrategias para ajustarla:

- Aumenta tu Pago Inicial: Es la forma más efectiva de reducir el monto a financiar y, por ende, las cuotas y los intereses totales.

- Acorta el Plazo del Crédito: Aunque esto aumentará ligeramente tu cuota mensual, reducirá significativamente la cantidad total de intereses que pagarás, ya que el dinero estará prestado por menos tiempo.

- Mejora tu Historial Crediticio: Antes de solicitar el crédito, trabaja en mejorar tu puntaje. Paga tus deudas a tiempo, reduce el uso de tus tarjetas de crédito y revisa tu informe para corregir errores. Esto te abrirá las puertas a mejores tasas.

- Negocia la Tasa de Interés: No aceptes la primera oferta. Compara entre diferentes instituciones financieras (bancos, cooperativas, financieras de marca). A veces, una pequeña reducción en la tasa puede significar un ahorro considerable.

- Considera un Automóvil Menos Costoso: Si el auto deseado está fuera de tu alcance, evalúa opciones más económicas que se ajusten mejor a tu presupuesto.

- Evita Costos Opcionales: Sé selectivo con las garantías extendidas o paquetes de servicios adicionales si no son estrictamente necesarios.

Tabla Comparativa de Escenarios de Crédito Automotriz

Para ilustrar el impacto de las diferentes variables, veamos cómo cambia la cuota mensual y el interés total en distintos escenarios, asumiendo un capital a financiar de $210,000 MXN:

| Escenario | Tasa Interés Anual | Plazo (Meses) | Cuota Mensual (Aprox.) | Interés Total Pagado (Aprox.) |

|---|---|---|---|---|

| Base | 12% | 60 | $4,671.50 | $70,290 |

| Mayor Enganche / Menor Capital | 12% | 60 | $3,737.20 (Capital $168,000) | $56,432 |

| Plazo Más Corto | 12% | 48 | $5,532.70 | $55,569 |

| Plazo Más Largo | 12% | 72 | $4,129.90 | $87,353 |

| Mejor Tasa de Interés | 9% | 60 | $4,360.70 | $51,642 |

| Peor Tasa de Interés | 15% | 60 | $4,996.00 | $89,760 |

Nota: Los valores de Interés Total Pagado son aproximados y pueden variar ligeramente según la precisión del cálculo y la metodología de la institución financiera.

Preguntas Frecuentes (FAQs) sobre Créditos Automotrices

¿Qué es la amortización de un crédito?

La amortización es el proceso de liquidar una deuda a través de pagos periódicos, que incluyen tanto el capital principal como los intereses. En los créditos automotrices, con un sistema de amortización francés, las cuotas son fijas, pero la proporción de capital e interés pagada en cada cuota cambia a lo largo del tiempo.

¿Es mejor un plazo más corto o más largo?

Depende de tu situación financiera. Un plazo más corto implica cuotas mensuales más altas, pero pagas menos intereses en total. Un plazo más largo significa cuotas más bajas, pero acumulas más intereses. Si puedes permitirte cuotas más altas, un plazo corto te ahorrará dinero a largo plazo. Si necesitas flexibilidad en tu presupuesto mensual, un plazo más largo podría ser adecuado, aunque más costoso en general.

¿Qué es el CAT (Costo Anual Total) y por qué es importante?

El CAT es un indicador estandarizado que te permite conocer el costo total de un financiamiento. Incluye la tasa de interés, comisiones (apertura, administración), seguros obligatorios y cualquier otro gasto asociado al crédito. Es crucial porque te da una visión completa del costo real del préstamo y es la mejor herramienta para comparar diferentes ofertas de crédito, ya que una oferta con una tasa de interés baja podría tener un CAT alto debido a otras comisiones.

¿Puedo realizar pagos anticipados para reducir mi deuda?

Sí, en la mayoría de los créditos automotrices se permite realizar pagos anticipados o prepagos. Esto es altamente recomendable, ya que el monto adicional que pagas se destina directamente a reducir el capital principal de la deuda, lo que a su vez disminuye los intereses futuros y puede acortar el plazo del crédito. Es importante verificar las condiciones de tu contrato, ya que algunas instituciones pueden cobrar una penalización por prepago, aunque esto es menos común en los créditos de consumo modernos.

¿Qué sucede si tengo un mal historial crediticio?

Un mal historial crediticio puede dificultar la obtención de un crédito automotriz con condiciones favorables. Es probable que te ofrezcan tasas de interés más altas, requieran un pago inicial mayor o incluso te nieguen el crédito. En estos casos, puedes considerar buscar un co-firmante (aval) con buen historial, mejorar tu puntaje crediticio antes de solicitar el préstamo, o explorar opciones de financiamiento con tasas más elevadas pero accesibles para personas con riesgo crediticio.

Conclusión

Calcular la cuota de un crédito automotriz va más allá de una simple resta y división. Implica comprender el impacto del pago inicial, la tasa de interés y el plazo del crédito, así como otros costos asociados. Armado con este conocimiento, puedes utilizar calculadoras, comparar ofertas y negociar inteligentemente para asegurar que tu próximo automóvil no solo sea una fuente de alegría, sino también una inversión financiera bien gestionada. Planificar y entender cada detalle de tu crédito te permitirá conducir con tranquilidad, sabiendo que tienes el control de tus finanzas.

Si quieres conocer otros artículos parecidos a Calcula la Cuota de tu Crédito Automotriz puedes visitar la categoría Finanzas.