24/05/2023

Una de las preguntas más recurrentes entre trabajadores en cualquier latitud es: ¿Cuánto se me descuenta de mi sueldo? Comprender las deducciones que impactan tu ingreso bruto es fundamental para una adecuada planificación financiera y para asegurar el cumplimiento de tus obligaciones fiscales. Este artículo tiene como objetivo desglosar los mecanismos de retención de sueldos y salarios en diferentes contextos, proporcionando claridad sobre cómo se calculan estos impuestos y qué factores los influyen. Desde el Impuesto Sobre la Renta (ISR) en México, pasando por la Retención en la Fuente en Colombia, hasta las deducciones de nómina en Argentina, te guiaremos para que entiendas de forma transparente tu sueldo neto.

La retención de sueldos y salarios es un proceso mediante el cual los empleadores deducen una parte del salario de sus trabajadores para remitirla directamente a las autoridades fiscales. Esta práctica asegura que los impuestos se paguen de manera progresiva a lo largo del año, en lugar de un único pago anual. Aunque los nombres y las metodologías varían de un país a otro, el principio subyacente es el mismo: el Estado recauda una porción de tus ingresos para financiar servicios públicos y programas sociales. Conocer estos cálculos te empodera para entender mejor tu recibo de nómina, identificar posibles errores y optimizar tus finanzas.

Entendiendo la Retención de Sueldos en México: ISR e ISPT

En México, la retención de sueldos y salarios se realiza principalmente a través del Impuesto Sobre la Renta (ISR). Este es un impuesto federal que deben pagar tanto personas físicas como morales por los ingresos que obtienen. Para los asalariados, el ISR se retiene directamente del salario y se reporta al Servicio de Administración Tributaria (SAT).

Es común escuchar el término ISPT (Impuesto sobre el Producto del Trabajo) en el ámbito de recursos humanos; sin embargo, es importante aclarar que este es simplemente otro nombre popular para el ISR. Legalmente, el impuesto se denomina ISR. Por lo tanto, si ves ISPT en tu recibo de nómina, significa que se está realizando la retención del ISR correspondiente a tu ingreso.

El ISR aplica sobre una amplia gama de ingresos, incluyendo salarios, honorarios, arrendamientos, intereses y otros tipos de percepciones. Su cálculo está regulado por la Ley del Impuesto Sobre la Renta y es administrado por el SAT.

Factores Clave para el Cálculo del ISR en México

El monto del ISR que se descuenta de tu sueldo varía en función de tu ingreso mensual, aplicando una tabla progresiva. Esto significa que a mayor ingreso, mayor será el porcentaje de ISR que se te retendrá. Los factores principales que influyen en este cálculo son:

- Sueldo bruto mensual

- Deducciones autorizadas (como aportaciones al IMSS, colegiaturas, donativos, etc.)

- Pagos extraordinarios como aguinaldo o Participación de los Trabajadores en las Utilidades (PTU)

- Ingresos variables como horas extra o bonos

El cálculo puede realizarse de forma mensual, quincenal o semanal, dependiendo del esquema de nómina de tu empleador.

Tabla de ISR Mensual 2025 en México

La siguiente tabla del SAT es la base para calcular el ISR mensual en 2025:

| Límite Inferior | Límite Superior | Cuota Fija | % Sobre Excedente |

|---|---|---|---|

| $0.01 | $496.07 | $0.00 | 1.92% |

| $496.08 | $4,210.41 | $9.52 | 6.40% |

| $4,210.42 | $7,399.42 | $247.24 | 10.88% |

| $7,399.43 | $8,601.50 | $594.21 | 16.00% |

| $8,601.51 | $10,298.35 | $786.54 | 17.92% |

| $10,298.36 | $20,770.29 | $1,090.61 | 21.36% |

| $20,770.30 | $32,736.83 | $3,327.42 | 23.52% |

| $32,736.84 | $62,500.00 | $6,141.95 | 30.00% |

| $62,500.01 | $83,333.33 | $15,070.90 | 32.00% |

| $83,333.34 | $250,000.00 | $21,737.57 | 34.00% |

| $250,000.01 | En adelante | $78,404.23 | 35.00% |

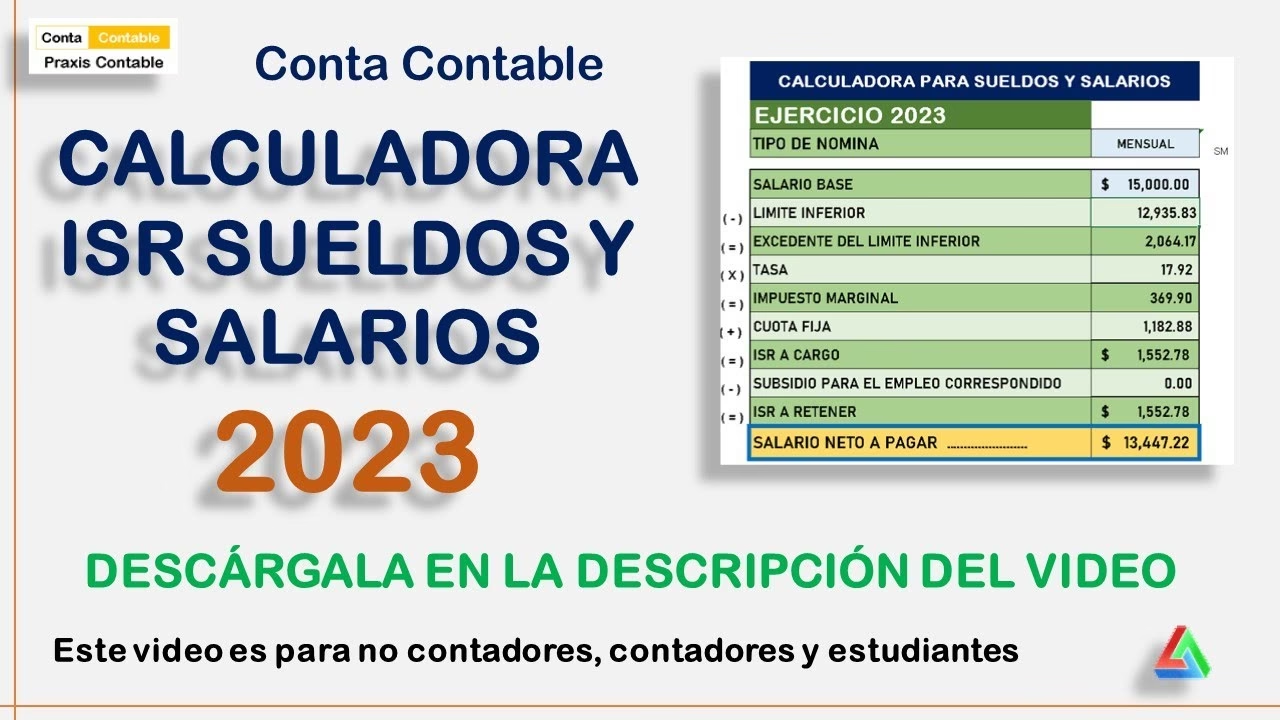

Cálculo del ISR Paso a Paso (México)

Para ilustrar el proceso, tomemos un ejemplo de cómo se aplica el ISR en la nómina:

- Identifica tu salario bruto mensual.

- Consulta la tabla de ISR y localiza el rango de ingreso en el que se encuentra tu salario.

- Resta el límite inferior de ese rango al total de tu sueldo bruto. Esto te dará el 'excedente'.

- Multiplica el excedente por el porcentaje correspondiente de la tabla.

- Suma la cuota fija del rango al resultado anterior.

Ejemplo práctico:

- Sueldo mensual: $9,000 MXN

- Rango aplicable: $8,601.51 – $10,298.35

- Excedente: $9,000 - $8,601.51 = $398.49

- Cálculo: $398.49 × 17.92% = $71.41

- ISR mensual: $786.54 (Cuota Fija) + $71.41 = $857.95 MXN

Este es el monto aproximado que se retendrá de tu nómina por concepto de ISR.

Porcentaje Aproximado de ISR Descontado en México

| Sueldo Mensual | Porcentaje Aproximado |

|---|---|

| $5,000 MXN | 6.40% |

| $10,000 MXN | 18% |

| $25,000 MXN | 23.50% |

Errores Comunes al Calcular ISR y Herramientas Útiles

Es fundamental evitar errores al calcular el ISR para asegurar la correcta declaración y pago de impuestos. Algunos de los errores más frecuentes incluyen:

- Usar tablas desactualizadas.

- No considerar todas las deducciones aplicables.

- Omitir bonos o pagos variables en el cálculo.

- No revisar detenidamente el recibo de nómina.

- No utilizar software confiable para la gestión de nómina.

Para evitar estos problemas, se recomienda el uso de herramientas especializadas. Calculadoras de ISR en línea, hojas de cálculo preconfiguradas y, especialmente, software contable y de nómina como CONTPAQi Nóminas®, permiten automatizar el cálculo, emitir CFDI (Comprobantes Fiscales Digitales por Internet) y facilitar los reportes fiscales, garantizando el cumplimiento normativo ante el SAT.

Preguntas Frecuentes sobre ISR en México

¿Qué ingresos están exentos de ISR?

Algunos ingresos están total o parcialmente exentos, como el salario mínimo general, el aguinaldo (hasta 30 Unidades de Medida y Actualización, UMA) y las horas extra dentro del límite legal. Es importante consultar los gastos deducibles autorizados por el SAT para reducir el monto a pagar en tu declaración anual.

¿ISR es lo mismo que IVA?

No. El ISR (Impuesto Sobre la Renta) grava los ingresos, mientras que el IVA (Impuesto al Valor Agregado) grava el consumo de bienes y servicios.

¿Puedo deducir el ISR?

No directamente, pero puedes deducir gastos personales autorizados por el SAT (como gastos médicos, funerarios, colegiaturas, intereses hipotecarios, etc.) que reducen tu base gravable y, por ende, el monto total de ISR a pagar en tu declaración anual.

¿Quiénes no pagan ISR?

En general, los trabajadores que perciben el salario mínimo están exentos del pago de ISR.

¿ISR se paga anual o mensual?

Para los trabajadores asalariados, se retiene mensualmente en la nómina. Sin embargo, también se realiza un ajuste y una declaración anual donde se consolidan todos los ingresos y deducciones del año fiscal, pudiendo resultar en un saldo a favor o a pagar.

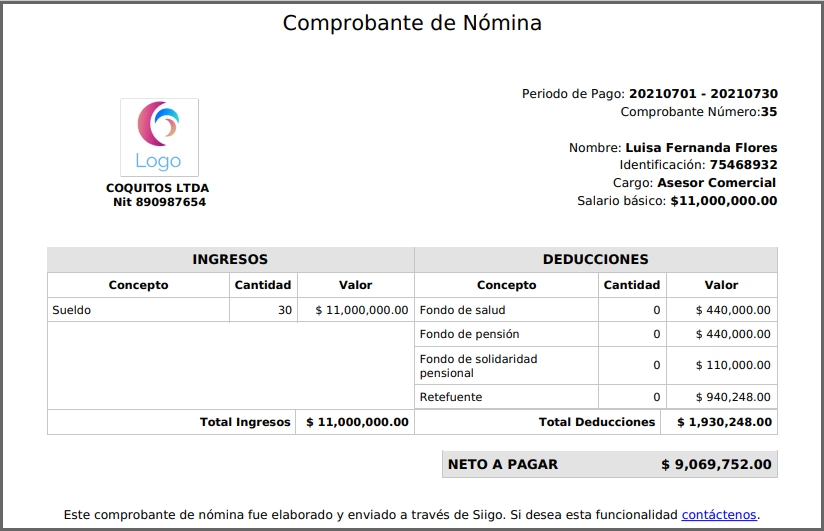

La Retención en la Fuente en Colombia: Un Mecanismo de Recaudo Anticipado

En Colombia, el concepto de retención de sueldos y salarios se enmarca dentro de lo que se conoce como Retención en la Fuente. Este es un mecanismo de recaudo anticipado sobre algunos impuestos, incluyendo el impuesto sobre la renta para los ingresos laborales. A través de la retención en la fuente, el Estado recauda progresivamente los recursos de ciertos impuestos en el momento mismo en que se generan los ingresos, facilitando el flujo de caja del gobierno y la fiscalización.

La retención en la fuente es una estrategia establecida mediante el artículo 367 del Estatuto Tributario colombiano. Obedece a tasas, bases y conceptos específicos que guían la experiencia tributaria del contribuyente.

Tabla de Retención en la Fuente 2025 para Ingresos Personales (Colombia)

A continuación, se presentan algunos conceptos de retención en la fuente relevantes para sueldos, salarios y honorarios en Colombia para 2025, con un valor de UVT (Unidad de Valor Tributario) en $49.799:

| Conceptos de retención | Base mínima en UVT | Base mínima en pesos | Tarifa de retención |

|---|---|---|---|

| Servicios generales (declarantes) | 4 | $199.000 | 4% |

| Servicios generales (no declarantes) | 4 | $199.000 | 6% |

| Por emolumentos eclesiásticos (declarantes) | 27 | $1.345.000 | 4% |

| Por emolumentos eclesiásticos (no declarantes) | 27 | $1.345.000 | 3,50% |

| Servicios de transporte de carga | 4 | $199.000 | 1% |

| Servicios de transporte nacional de pasajeros por vía terrestre (declarantes) | 27 | $1.345.000 | 3,50% |

| Servicios de transporte nacional de pasajeros por vía terrestre (no declarantes) | 27 | $1.345.000 | 3,50% |

| Servicios de transporte nacional de pasajeros por vía aérea o marítima | 4 | $199.000 | 1% |

| Honorarios y comisiones (personas jurídicas) | 0 | $0 | 11% |

| Honorarios y comisiones pagados a personas naturales que suscriban contratos por más de 3.300 UVT o que la sumatoria de los pagos o abonos en cuenta durante el año gravable superen 3.300 UVT ($119.816.000) | 0 | $0 | 11% |

| Honorarios y comisiones (no declarantes) | 0 | $0 | 10% |

| Intereses o rendimientos financieros | 0 | $0 | 7% |

Es importante destacar que la retención en la fuente no es un impuesto en sí mismo, sino un anticipo del impuesto final. El monto total del impuesto se determina en la declaración de renta anual, donde se cruzan todos los ingresos y deducciones para establecer el saldo definitivo.

Impacto de la Reforma Tributaria de 2022 en la Retención en la Fuente (Colombia)

La Reforma Tributaria expedida en 2022 y que comenzó a regir desde 2023, trajo consigo cambios significativos en la aplicación de la retención en la fuente. Uno de los aspectos más relevantes es que la retención ahora no solo se aplica a los empleados de las empresas, sino también a los proveedores que generen cuentas de cobro, incluso si no están obligados a emitir factura electrónica. Esto amplía el espectro de aplicación del mecanismo de anticipo.

Para los trabajadores independientes, la ley establece que deben sumar y gravar todas las fuentes de ingresos mensuales que tengan con la misma tarifa que se aplica al resto de los empleados. Es crucial recordar que la retención en la fuente únicamente se aplica por aquellas empresas que pertenecen al régimen ordinario.

Decreto 0572 de 2025 y sus Implicaciones (Colombia)

El Decreto 0572 de 2025 ajusta las bases mínimas para la retención, así como las tarifas de autorretención, y modifica los umbrales mínimos para la retención en la fuente en diversos sectores. Estos cambios, que rigen desde el 1 de junio de 2025, impactan a todos los contribuyentes que desarrollan actividades gravadas con este impuesto, incluyendo personas jurídicas, sociedades, empresas estatales y mixtas, y aquellos clasificados como autorretenedores por la DIAN.

Aspectos clave de este decreto:

- Autorretención: Nuevas tarifas que van del 0.4% al 4.5%, dependiendo de la actividad económica.

- Cuantías mínimas: Se aplicarán a pagos que superen las 2 UVT, en lugar de las 4 UVT anteriores para algunos conceptos.

- Retención en sectores específicos: Algunos de los sectores estratégicos más afectados incluyen servicios profesionales, compra de bienes (generales) y de inmuebles para vivienda.

Deducciones de Retención en la Fuente para Independientes (Colombia)

Las deducciones de retención en la fuente para trabajadores independientes y proveedores no obligados a facturar electrónicamente en Colombia dependen de varios factores, como el monto del pago, la calidad de declarante o no declarante de renta, y la aplicación de la tabla de asalariados del artículo 383 del Estatuto Tributario. Aquí se detallan algunas de las deducciones clave:

- Retención en la fuente por servicios: Se aplica cuando la actividad desarrollada por el trabajador no requiere especialización intelectual, o prima la parte técnica o manual sobre el factor intelectual. La tarifa es del 4% si el trabajador es declarante de renta, y del 6% si no lo es. La base mínima sujeta a retención es de 4 UVT ($199.000 en 2025).

- Retención en la fuente por honorarios: Se da cuando la actividad desarrollada por el trabajador requiere especialización intelectual, o prima el factor intelectual sobre el técnico o manual. La tarifa es del 10% si el trabajador es declarante de renta, y del 11% si no lo es. La base mínima sujeta a retención es de 27 UVT ($1.345.000 en 2025).

- Retención en la fuente por salarios o ingresos laborales: Se aplica cuando el trabajador tiene una relación de dependencia con el contratante, o cuando el trabajador solicita expresamente que se le aplique la tabla de asalariados del artículo 383 del estatuto tributario. La tarifa de retención varía según el rango de ingresos del trabajador, desde el 0% hasta el 39%. La base mínima sujeta a retención es de 95 UVT ($4.730.905 en 2025).

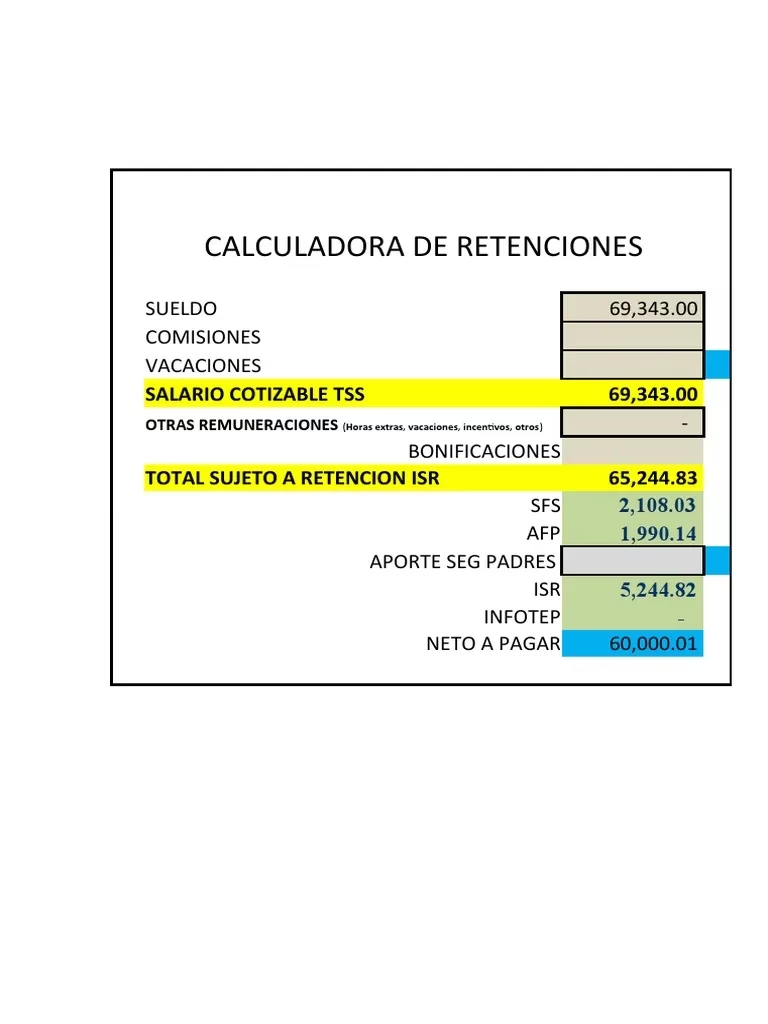

Cómo Calcular el Sueldo Neto en Argentina

En Argentina, la pregunta de cómo calcular el salario neto es muy común, ya que la cifra que se suele recibir del departamento de Recursos Humanos es el sueldo bruto. El sueldo bruto es el monto sobre el cual se aplican diversas deducciones obligatorias por ley.

Por regla general, y para los trabajadores que no están incluidos en convenios colectivos de trabajo específicos, el salario neto se obtiene restando aproximadamente el 17% del salario bruto. Este porcentaje se compone de las siguientes deducciones sobre los conceptos remunerativos:

- 11% correspondiente a la futura jubilación (Sistema Integrado Previsional Argentino - SIPA).

- 3% pertinente a la obra social.

- 3% de la Ley 19.032, conocida popularmente como ley PAMI, que financia el Instituto Nacional de Servicios Sociales para Jubilados y Pensionados.

Es importante destacar que existen conceptos no remunerativos sobre los cuales no se realizan deducciones. Estos pueden incluir viáticos, extras por disponibilidad horaria, o bonos especiales que el gobierno o convenios específicos establezcan. En estos casos, el descuento del 17% se aplica solo sobre la parte remunerativa del sueldo, y luego se suma la parte no remunerativa para obtener el total neto.

Deducciones Adicionales en Convenios Colectivos de Trabajo (Argentina)

Para los trabajadores que forman parte de convenios colectivos de trabajo, pueden aparecer otras deducciones. Estas pueden incluir un 2% o 3% adicional por aportes sindicales (dependiendo de si el trabajador está afiliado o no), así como aportes a cajas de vivienda u otros fondos específicos del sindicato, que pueden representar una deducción adicional del 0.5% o 1%. El recibo de sueldo es el documento clave donde figuran detalladas todas estas deducciones.

Existe un tope salarial sobre el cual se realizan estas deducciones, el cual se actualiza trimestralmente con la movilidad jubilatoria. Esto significa que si un empleado gana un monto bruto muy elevado, las deducciones del 17% se aplicarán solo hasta ese tope, y no sobre el total del sueldo bruto que exceda dicho límite. Sin embargo, las contribuciones que realizan los empleadores (conocidas como 'cargas sociales' o 'impuesto al trabajo') no tienen tope.

Impuesto a las Ganancias en Argentina

Recientemente, un gran número de trabajadores en relación de dependencia y jubilados quedaron fuera del Impuesto a las Ganancias (cuarta categoría) en Argentina. Actualmente, este tributo solo alcanza a aquellos trabajadores que cobran el equivalente a más de 15 veces el Salario Mínimo Vital y Móvil (SMVM). Los empleados eximidos de este tributo ahora solo están alcanzados por las deducciones regulares mencionadas (jubilación, obra social, PAMI), por lo que su cálculo de sueldo neto se simplifica a estas condiciones.

Preguntas Frecuentes sobre la Retención de Sueldos

¿Cómo calcular la retención de un sueldo?

El cálculo implica identificar tu sueldo bruto, restar las deducciones obligatorias (impuestos sobre la renta, aportes a seguridad social, etc.) y cualquier otra deducción específica de tu contrato o convenio. Cada país tiene sus propias tablas y porcentajes que debes consultar.

¿Cuánto es la retención de sueldos y salarios?

El porcentaje exacto de retención varía significativamente según el país, el nivel de ingreso del trabajador, las deducciones aplicables y la existencia de pagos no remunerativos. Por ejemplo, en México se usa una tabla progresiva de ISR, en Colombia la retención en la fuente tiene tarifas según el tipo de ingreso y base, y en Argentina hay un porcentaje general del 17% más otras deducciones sindicales.

¿Cuánto me descuentan del sueldo bruto?

El monto descontado del sueldo bruto incluye principalmente impuestos sobre la renta (ISR en México, Retención en la Fuente en Colombia, Impuesto a las Ganancias en Argentina para quienes aplique) y aportes a la seguridad social (IMSS en México, aportes de salud y pensión en Colombia, jubilación y obra social en Argentina). Otros conceptos como cuotas sindicales o seguros pueden sumarse dependiendo del contrato o convenio.

¿Por qué es importante entender las deducciones?

Comprender las deducciones te permite verificar la exactitud de tu recibo de nómina, planificar tu presupuesto con base en tu ingreso neto real, identificar oportunidades de deducción fiscal para reducir tu carga impositiva y asegurar el cumplimiento de tus obligaciones fiscales, evitando sorpresas y problemas con las autoridades tributarias.

Conclusión

La retención de sueldos y salarios es un componente ineludible de la vida laboral en la mayoría de los países. Si bien los nombres y las metodologías pueden diferir, el principio de contribuir al gasto público a través de una porción de nuestros ingresos es universal. Ya sea que te enfrentes al ISR en México, la Retención en la Fuente en Colombia o las deducciones de nómina en Argentina, el conocimiento es tu mejor aliado.

Entender cómo se calcula tu salario neto, qué factores influyen en las deducciones y qué herramientas están disponibles para facilitar este proceso te empoderará para tomar decisiones financieras más informadas. Revisa siempre tu recibo de nómina, mantente actualizado sobre las leyes fiscales de tu país y considera el uso de software especializado para una gestión eficiente y sin errores. Al dominar estos conceptos, no solo cumples con tus obligaciones, sino que también tomas el control de tus finanzas personales con confianza y claridad.

Si quieres conocer otros artículos parecidos a Calcula tu Retención de Sueldo y Salario puedes visitar la categoría Finanzas.