03/10/2023

En el dinámico mundo de los negocios, conocer el pulso financiero de tu empresa no es solo una ventaja, es una necesidad imperativa. Si existe una herramienta eficaz y reveladora para diagnosticar la situación actual y proyectar el futuro de cualquier compañía, esa es, sin duda, el análisis de los ratios financieros. Son mucho más que simples números; son el lenguaje que te permite entender la salud financiera de tu organización, identificar fortalezas, detectar debilidades y, lo más importante, fundamentar cada toma de decisiones estratégica.

La gestión empresarial moderna exige una visión detallada y constante de las finanzas. Evaluar y ajustar estos indicadores se convierte en un ejercicio fundamental que te capacita para navegar con confianza en mercados volátiles, responder a los desafíos con agilidad y aprovechar las oportunidades que se presenten. Este artículo te guiará a través del fascinante universo de los ratios financieros, desglosando qué son, por qué son cruciales y cómo puedes utilizarlos para llevar a tu empresa hacia la optimización y el éxito.

- ¿Qué son los Ratios Financieros?

- Principales Tipos de Ratios Financieros

- Cómo Calcular tus Ratios Financieros: Un Enfoque Práctico

- La Fórmula del Ratio: Entendiendo la Base

- Interpretación y Análisis de Ratios: Más Allá del Número

- Limitaciones del Análisis de Ratios

- Preguntas Frecuentes (FAQ)

- Conclusión

¿Qué son los Ratios Financieros?

Los ratios financieros son, en esencia, indicadores numéricos que establecen una relación proporcional entre dos o más magnitudes contables extraídas de los estados financieros de una empresa, como el balance general y el estado de resultados. Al comparar estas cifras, es posible realizar un análisis pormenorizado y objetivo de la situación económica, operativa y financiera de la compañía en un momento dado o a lo largo de un periodo de tiempo. No son valores absolutos que por sí solos digan mucho, sino que su verdadero poder radica en la comparación y la interpretación.

Imagina que quieres saber si una empresa puede pagar sus deudas a corto plazo. Un ratio financiero específico te dará esa respuesta al relacionar sus activos más líquidos con sus pasivos a corto plazo. La comparación de estos ratios a lo largo de diferentes períodos (mes a mes, trimestre a trimestre, año a año) o con los promedios de la industria, revela tendencias, patrones de comportamiento y la eficacia de la gestión. Permiten a los directivos, inversores y acreedores obtener una imagen clara y concisa de la eficiencia operativa, la rentabilidad, la solvencia y la liquidez de un negocio, facilitando la adaptación a los cambios y la implementación de soluciones más eficaces.

La Importancia Fundamental de los Ratios

La relevancia de los ratios financieros trasciende el mero cumplimiento contable. Son herramientas vitales para:

- Evaluación del Rendimiento: Permiten medir la eficiencia con la que la empresa utiliza sus activos y gestiona sus pasivos para generar beneficios.

- Toma de Decisiones Estratégicas: Proporcionan información crucial para la planificación a largo plazo, la asignación de recursos, la expansión o la reestructuración.

- Análisis de Liquidez y Solvencia: Ayudan a determinar la capacidad de la empresa para cumplir con sus obligaciones a corto y largo plazo.

- Identificación de Tendencias: Al analizar los ratios a lo largo del tiempo, se pueden detectar patrones de mejora o deterioro, permitiendo acciones correctivas proactivas.

- Comparación con la Industria: Facilitan el benchmarking, es decir, la comparación del rendimiento de la empresa con el de sus competidores o con los promedios del sector.

- Atracción de Inversores y Acreedores: Los ratios son un lenguaje común que utilizan bancos, inversores y proveedores para evaluar la viabilidad y el riesgo de una empresa antes de otorgar financiación o crédito.

- Detección de Problemas: Actúan como un sistema de alerta temprana, señalando posibles problemas financieros antes de que se conviertan en crisis.

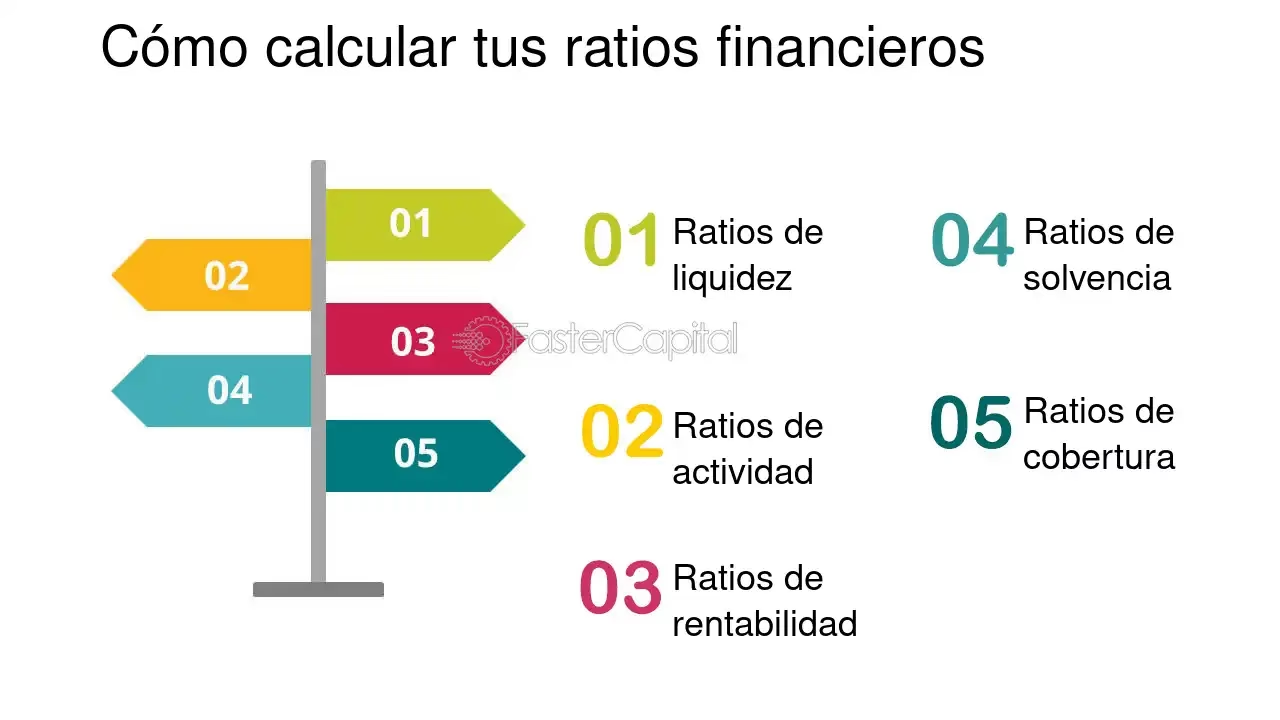

Principales Tipos de Ratios Financieros

Existen diversos tipos de ratios financieros, cada uno diseñado para arrojar luz sobre un aspecto particular de la situación de la empresa. Aunque cada sector o necesidad concreta puede requerir la adaptación o el énfasis en ciertos ratios, todos comparten el mismo objetivo: analizar la situación económica para evaluar y ajustar, posteriormente, los puntos de mejora en la gestión con el objeto de acertar en la toma de decisiones.

Ratios de Liquidez

Estos ratios miden la capacidad de la empresa para cumplir con sus obligaciones a corto plazo (generalmente, en menos de un año). Indican la disponibilidad de efectivo y activos fácilmente convertibles en efectivo para cubrir deudas inmediatas.

Ratio de Tesorería (Prueba Ácida o Quick Ratio)

El ratio financiero de Tesorería es uno de los ítems esenciales para poder responder eficazmente a las deudas a corto plazo sin depender de la venta de inventarios. Se establece mediante la suma del efectivo disponible (dinero que se puede utilizar inmediatamente) y el dinero realizable (es decir, aquellos bienes que podríamos transformar en dinero de manera rápida, como cuentas por cobrar o inversiones a corto plazo). A ello, se le debe dividir el pasivo corriente (gastos que se deben abonar en un corto periodo de tiempo, como, por ejemplo, nóminas, préstamos a corto plazo o cuentas por pagar a proveedores).

Fórmula: (Efectivo + Inversiones a Corto Plazo + Cuentas por Cobrar) / Pasivo Corriente

Como ejemplo muy útil de este ratio financiero, podemos establecer que si el resultado es igual o superior a 1, la empresa se encuentra en disposición de responder a las deudas sin necesidad de vender su inventario. En cambio, si es inferior a 1, podría indicar una dificultad para afrontar las citadas deudas si no se liquida el inventario, lo cual puede ser un riesgo si el inventario no es fácilmente vendible.

Ratio de Solvencia (Current Ratio o Ratio de Circulante)

Este es el ratio de liquidez más común y mide la capacidad de una empresa para cubrir sus pasivos corrientes con sus activos corrientes. Incluye el inventario, a diferencia del Ratio de Tesorería.

Fórmula: Activo Corriente / Pasivo Corriente

Un valor ideal suele estar entre 1.5 y 2.0. Un ratio inferior a 1 puede indicar problemas de liquidez, mientras que uno excesivamente alto podría sugerir que la empresa no está utilizando sus activos de manera eficiente.

Ratios de Solvencia o Endeudamiento

Estos ratios evalúan la capacidad de la empresa para cumplir con sus obligaciones a largo plazo y la proporción en que sus activos están financiados por deuda.

Ratio de Endeudamiento Total

Mide el porcentaje de los activos de una empresa que se financian con deuda. Un ratio alto indica que la empresa depende en gran medida del financiamiento externo, lo que puede aumentar el riesgo financiero.

Fórmula: Pasivo Total / Activo Total

Generalmente, un ratio de endeudamiento del 50% o menos se considera saludable, aunque esto varía mucho por industria.

Ratio de Cobertura de Intereses (Times Interest Earned)

Indica la capacidad de una empresa para pagar sus gastos por intereses con sus ganancias operativas. Es crucial para los prestamistas, ya que muestra el margen de seguridad que tiene la empresa para cubrir sus pagos de deuda.

Fórmula: Ganancias Antes de Intereses e Impuestos (EBIT) / Gastos por Intereses

Un ratio superior a 1.0 es necesario para poder cubrir los intereses, pero un valor más alto, como 2.0 o 3.0, es preferible para indicar una buena capacidad de pago.

Ratios de Rentabilidad

Estos ratios miden la capacidad de la empresa para generar beneficios a partir de sus operaciones, ventas o activos.

Margen Bruto de Ventas

Indica el porcentaje de ingresos por ventas que queda después de deducir el costo de los bienes vendidos. Mide la eficiencia de la empresa en la producción o adquisición de sus productos.

Fórmula: (Ventas Netas - Costo de Bienes Vendidos) / Ventas Netas

Margen Neto de Ventas

Representa el porcentaje de los ingresos por ventas que queda después de deducir todos los gastos, incluyendo impuestos e intereses. Es un indicador clave de la rentabilidad general de la empresa.

Fórmula: Utilidad Neta / Ventas Netas

Retorno sobre Activos (ROA)

Mide la eficiencia con la que una empresa utiliza sus activos para generar ganancias. Indica cuánta utilidad se genera por cada dólar de activos.

Fórmula: Utilidad Neta / Activos Totales

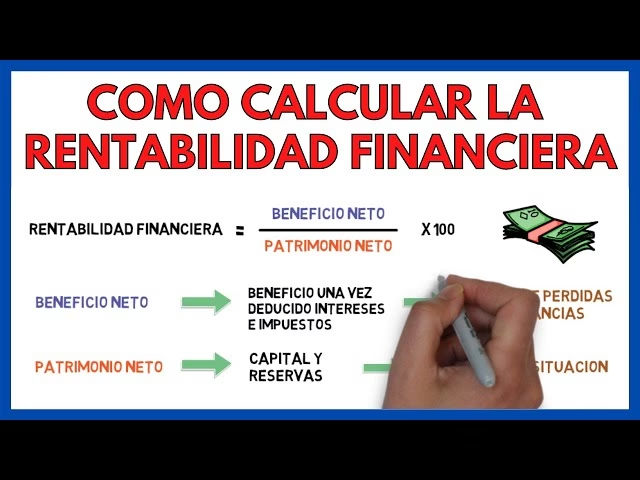

Retorno sobre Patrimonio (ROE)

Mide la rentabilidad para los accionistas. Indica cuánta utilidad genera la empresa por cada dólar de capital invertido por los propietarios.

Fórmula: Utilidad Neta / Patrimonio Neto

Ratios de Actividad o Gestión

Estos ratios miden la eficiencia con la que una empresa utiliza sus activos para generar ventas.

Rotación de Inventario

Indica cuántas veces se vende y se reemplaza el inventario de una empresa en un período determinado. Un alto índice de rotación suele ser deseable, ya que minimiza los costos de almacenamiento y el riesgo de obsolescencia.

Fórmula: Costo de Bienes Vendidos / Inventario Promedio

Rotación de Cuentas por Cobrar

Mide la eficiencia con la que una empresa cobra sus deudas pendientes de clientes. Un alto ratio indica una gestión eficiente de los créditos.

Fórmula: Ventas Netas a Crédito / Cuentas por Cobrar Promedio

Cómo Calcular tus Ratios Financieros: Un Enfoque Práctico

Calcular tus ratios financieros es un proceso metódico que requiere acceso a la información contable de tu empresa. Los datos necesarios provienen principalmente de dos documentos clave:

- El Balance General (Estado de Situación Financiera): Proporciona información sobre los activos, pasivos y el patrimonio de la empresa en un momento específico. De aquí se obtienen datos como efectivo, cuentas por cobrar, inventario, activos fijos, cuentas por pagar, préstamos, etc.

- El Estado de Resultados (Estado de Ganancias y Pérdidas): Muestra los ingresos, costos y gastos de la empresa durante un período determinado, culminando en la utilidad neta. De aquí se extraen datos como ventas, costo de bienes vendidos, gastos operativos, intereses e impuestos.

Una vez que tienes estos documentos, el proceso es el siguiente:

- Identifica el Ratio: Decide qué aspecto de tu empresa quieres analizar (liquidez, rentabilidad, solvencia, etc.).

- Localiza las Cifras: Busca los valores contables específicos que necesitas para la fórmula del ratio en tu balance general y/o estado de resultados. Es crucial utilizar cifras consistentes y del mismo período.

- Aplica la Fórmula: Realiza la operación matemática según la fórmula del ratio elegido.

- Interpreta el Resultado: El número por sí solo no es suficiente. Debes entender qué significa ese valor en el contexto de tu empresa, tu industria y tus objetivos.

Es importante destacar que, para un análisis de tendencias, necesitarás los estados financieros de varios períodos consecutivos. Para la comparación con la industria, deberás obtener datos de empresas similares o de informes sectoriales.

La Fórmula del Ratio: Entendiendo la Base

En su forma más elemental, una fórmula de ratio establece una relación proporcional entre dos o más cantidades. La representación general de un ratio entre dos cantidades, digamos 'a' y 'b', es a: b, o más comúnmente en finanzas, como una división: a / b. En esta relación, 'a' se denomina antecedente y 'b' se denomina consecuente. Lo que realmente importa es el significado económico detrás de cada una de estas cantidades y la lógica de su relación.

Por ejemplo, en el ratio de Tesorería, el antecedente es la suma del efectivo y el dinero realizable (activos líquidos), y el consecuente es el pasivo corriente (obligaciones a corto plazo). La fórmula nos dice cuántas unidades de activos líquidos tenemos por cada unidad de pasivo corriente. Si el resultado es 0.8, significa que por cada euro de deuda a corto plazo, tenemos 0.80 euros en activos líquidos para cubrirla, lo que indica una posible insuficiencia.

La simplicidad de la fórmula, una división, contrasta con la complejidad de la interpretación, que requiere no solo el cálculo correcto sino también una comprensión profunda del negocio y su entorno.

Interpretación y Análisis de Ratios: Más Allá del Número

Calcular un ratio es solo la mitad del trabajo; la otra mitad, y la más crucial, es su interpretación. Un número por sí solo no te dirá mucho. Para que un ratio sea significativo, debe ser analizado en su contexto. Esto implica considerar:

- Tendencias Históricas: ¿Cómo ha evolucionado este ratio a lo largo del tiempo? ¿Está mejorando, empeorando o manteniéndose estable? Una tendencia es más importante que un valor aislado.

- Comparación con la Industria: ¿Cómo se compara tu ratio con el promedio de empresas similares en tu sector? Esto te permite identificar si tu empresa está por encima o por debajo del desempeño de tus competidores.

- Objetivos Internos: ¿Este ratio está en línea con los objetivos y políticas financieras de tu empresa?

- Condiciones Económicas: El entorno económico general (recesión, crecimiento, inflación) puede afectar la interpretación de los ratios.

Benchmarking y Tendencias

El benchmarking consiste en comparar tus ratios con los de las empresas líderes en tu industria o con los promedios del sector. Esto te ofrece una perspectiva valiosa sobre tu eficiencia y competitividad. Si tu margen de utilidad neta es del 5% y el promedio de la industria es del 10%, sabes que hay espacio para mejorar la eficiencia y controlar los costos.

El análisis de tendencias, por su parte, implica observar cómo cambian tus ratios a lo largo de varios períodos. Un ratio de endeudamiento que aumenta constantemente podría señalar un riesgo creciente, mientras que un ROE en constante ascenso indica una mejora en la sostenibilidad y la rentabilidad para los accionistas. Ambos enfoques son complementarios y esenciales para una evaluación financiera completa y estratégica.

Limitaciones del Análisis de Ratios

Aunque los ratios financieros son herramientas poderosas, es fundamental reconocer sus limitaciones:

- Datos Históricos: Los ratios se basan en información contable pasada. No necesariamente predicen el futuro y pueden no reflejar cambios recientes en el negocio.

- Calidad de los Datos: Si los estados financieros contienen errores o son manipulados, los ratios derivados de ellos serán engañosos.

- Diferencias Contables: Las diferentes políticas contables entre empresas (por ejemplo, métodos de depreciación, valoración de inventarios) pueden dificultar las comparaciones.

- Naturaleza de la Industria: Los ratios ideales varían significativamente entre industrias. Comparar una empresa de tecnología con una de manufactura pesada puede no ser útil.

- No Financieros: Los ratios no capturan aspectos no financieros importantes como la calidad de la gerencia, la moral de los empleados, la reputación de la marca o la satisfacción del cliente.

- Visión Parcial: Un solo ratio rara vez proporciona una imagen completa. Es crucial analizar un conjunto de ratios para obtener una perspectiva holística.

Por lo tanto, los ratios deben usarse como una guía, una pieza del rompecabezas, y complementarse con otras formas de análisis cualitativo y cuantitativo.

Preguntas Frecuentes (FAQ)

¿Con qué frecuencia debo analizar mis ratios financieros?

La frecuencia ideal para analizar tus ratios financieros depende del tamaño y la complejidad de tu empresa, así como de la velocidad de los cambios en tu industria. Para la mayoría de las pequeñas y medianas empresas, un análisis trimestral es un buen punto de partida, complementado con un análisis anual más profundo. Las empresas más grandes o aquellas en industrias volátiles pueden beneficiarse de un análisis mensual. Lo más importante es la consistencia, para poder detectar tendencias y reaccionar a tiempo a cualquier desviación significativa.

¿Qué significa un ratio "bueno" o "malo"?

No existe un valor universal que defina un ratio como "bueno" o "malo" en todos los casos. El significado de un ratio es relativo y debe interpretarse en el contexto de la industria, las condiciones económicas actuales y los objetivos específicos de la empresa. Por ejemplo, un ratio de endeudamiento alto podría ser aceptable en una industria con activos intensivos y flujos de efectivo estables, pero alarmante en una empresa de servicios. Un ratio se considera "bueno" si está en línea o supera los promedios de la industria y las expectativas de los stakeholders, y si apoya los objetivos estratégicos de la empresa. Un ratio "malo" es aquel que indica problemas de liquidez, rentabilidad o solvencia que podrían poner en riesgo la continuidad del negocio.

¿Dónde consigo los datos para calcular los ratios?

Los datos primarios para calcular los ratios financieros provienen directamente de los estados financieros de tu propia empresa. Específicamente, necesitarás el Balance General (Estado de Situación Financiera) y el Estado de Resultados (Estado de Ganancias y Pérdidas). Estos documentos son preparados por tu departamento de contabilidad o tu contador. Para realizar comparaciones con la industria, puedes recurrir a informes sectoriales, bases de datos financieras (como Bloomberg, Refinitiv, o plataformas especializadas en análisis de mercado) o incluso los informes anuales de empresas competidoras que cotizan en bolsa, si están disponibles públicamente.

¿Son los ratios iguales para todas las industrias?

Definitivamente no. Los ratios "ideales" varían significativamente entre diferentes industrias debido a sus estructuras operativas, ciclos de negocio, requisitos de capital y modelos de ingresos únicos. Por ejemplo, una empresa minorista tendrá un ratio de rotación de inventario mucho más alto que una empresa de construcción de bienes de capital. Una empresa de servicios tecnológicos puede tener un margen de utilidad neta muy alto pero pocos activos físicos, mientras que una empresa de manufactura requerirá una inversión significativa en activos fijos. Por lo tanto, al analizar los ratios, siempre es crucial compararlos con los promedios o los benchmarks de la industria específica a la que pertenece tu empresa para obtener una evaluación precisa y relevante.

Conclusión

El análisis de ratios financieros es una disciplina fundamental para cualquier persona involucrada en la gestión, inversión o evaluación de una empresa. Ofrecen una visión profunda y cuantitativa de la salud operativa y financiera, actuando como una brújula que guía la toma de decisiones estratégicas. Desde la capacidad de pago a corto plazo hasta la eficiencia en el uso de los activos y la rentabilidad para los accionistas, cada ratio cuenta una parte de la historia de tu negocio.

Dominar el cálculo y la interpretación de estos indicadores te permitirá no solo identificar problemas y oportunidades, sino también comunicar de manera efectiva la situación de tu empresa a inversores, bancos y otros stakeholders. Recuerda que no son una bola de cristal, sino herramientas de diagnóstico que, cuando se utilizan correctamente y en conjunto con un análisis cualitativo, te equipan para construir una empresa más sólida, rentable y sostenible en el tiempo.

Si quieres conocer otros artículos parecidos a Ratios Financieros: La Brújula de Tu Empresa puedes visitar la categoría Finanzas.