23/02/2025

En el vasto universo de las finanzas, la capacidad de entender y aplicar conceptos clave es fundamental tanto para individuos como para empresas. Dos de estos conceptos, aparentemente dispares pero ambos vitales en sus respectivos ámbitos, son el Período de Recuperación de la Inversión (PRC) y el International Bank Account Number (IBAN). Mientras que el primero es una herramienta de evaluación de proyectos que nos ayuda a entender en cuánto tiempo recuperaremos una inversión, el segundo es un identificador bancario estandarizado que garantiza la eficiencia y seguridad de nuestras transacciones internacionales. Aunque sus funciones son distintas, ambos se apoyan en estructuras lógicas y, en ocasiones, en complejos algoritmos de cálculo que son cruciales para su correcto funcionamiento.

Este artículo desglosará cada uno de estos conceptos, explicando su significado, su método de cálculo o estructura, su importancia y cómo se interrelacionan con el mundo de las calculadoras y los procesos analíticos. Comprenderlos te brindará una base sólida para tomar decisiones financieras más informadas y para navegar con confianza en el sistema bancario global.

El Período de Recuperación de la Inversión (PRC): Una Métrica de Liquidez y Riesgo

El Período de Recuperación de la Inversión, comúnmente conocido como PRC o Payback Period en inglés, es una de las métricas más sencillas y utilizadas para evaluar la viabilidad de un proyecto de inversión. Su objetivo principal es determinar el tiempo que tardará una inversión inicial en ser recuperada a través de los flujos de caja que genera el proyecto. Es una herramienta valiosa para empresas que priorizan la liquidez y la rápida recuperación de su capital, así como para aquellas que operan en entornos de alta incertidumbre o riesgo.

¿Qué es y por qué es importante el PRC?

En esencia, el PRC mide el número de períodos (generalmente años o meses) que se necesitan para que los flujos de caja acumulados de un proyecto igualen la inversión inicial. Si el PRC es menor que un período máximo predefinido por la empresa (suelen ser criterios de decisión internos), entonces el proyecto se considera aceptable. Esta métrica es particularmente útil por su simplicidad y su enfoque en la liquidez. Permite a los inversores y gerentes tener una idea rápida de cuándo su capital estará disponible nuevamente para otras oportunidades.

La importancia del PRC radica en varios puntos:

- Evaluación de Riesgo: Proyectos con un PRC más corto suelen considerarse menos riesgosos, ya que el capital invertido se recupera más rápidamente, reduciendo la exposición a incertidumbres futuras.

- Prioridad de Liquidez: Es ideal para empresas o inversores que tienen restricciones de liquidez y necesitan que sus fondos regresen en un corto plazo.

- Fácil Comprensión: Su cálculo es intuitivo y los resultados son fáciles de interpretar, incluso para personas sin un profundo conocimiento financiero.

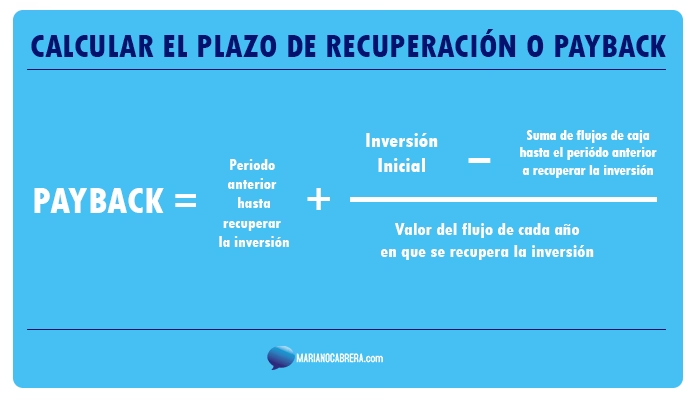

Cómo Calcular el PRC: Pasos Detallados

El cálculo del PRC puede variar ligeramente dependiendo de si los flujos de caja son uniformes o irregulares. A continuación, desglosamos el proceso:

Paso 1: Identificar la Inversión Inicial

Es el desembolso de capital que se realiza al inicio del proyecto (tiempo cero).

Paso 2: Registrar los Flujos de Caja Netos Anuales

Son los ingresos netos generados por el proyecto en cada período (año, trimestre, etc.).

Paso 3: Calcular los Flujos de Caja Acumulados

Se suman los flujos de caja de cada período al total acumulado de los períodos anteriores hasta que la suma iguale o supere la inversión inicial.

Paso 4: Determinar el Período de Recuperación

- Si los flujos de caja son uniformes:

PRC = Inversión Inicial / Flujo de Caja Anual - Si los flujos de caja son irregulares (lo más común):

En este caso, se busca el año en que los flujos de caja acumulados superan la inversión inicial. El PRC se calcula de la siguiente manera:PRC = Año anterior a la recuperación + (Inversión no recuperada al inicio de ese año / Flujo de caja del año de recuperación)

Ejemplo Práctico de Cálculo de PRC

Consideremos un proyecto que requiere una inversión inicial de 100.000 € y se esperan los siguientes flujos de caja netos:

- Año 1: 30.000 €

- Año 2: 40.000 €

- Año 3: 50.000 €

- Año 4: 60.000 €

Procedamos al cálculo:

| Año | Flujo de Caja Anual (€) | Flujo de Caja Acumulado (€) | Inversión Pendiente (€) |

|---|---|---|---|

| 0 | - | 0 | 100.000 |

| 1 | 30.000 | 30.000 | 70.000 |

| 2 | 40.000 | 70.000 | 30.000 |

| 3 | 50.000 | 120.000 | -20.000 (Recuperado) |

Observamos que al final del Año 2, se han recuperado 70.000 €, quedando pendientes 30.000 €. En el Año 3, el flujo de caja es de 50.000 €, lo cual es suficiente para cubrir los 30.000 € restantes y más. Por lo tanto, la recuperación ocurre durante el Año 3.

Aplicando la fórmula para flujos irregulares:

PRC = Año 2 + (30.000 € / 50.000 €)PRC = 2 + 0,6PRC = 2,6 años

Esto significa que la inversión inicial se recuperará en 2 años y 7,2 meses (0,6 * 12 meses).

Ventajas y Desventajas del PRC

Ventajas:

- Sencillez: Fácil de calcular y entender.

- Enfoque en Liquidez: Destaca la rapidez con la que se recupera la inversión.

- Medida de Riesgo: Proyectos con PRC más cortos suelen ser menos arriesgados.

Desventajas:

- Ignora el Valor del Dinero en el Tiempo (VDT): No tiene en cuenta que un euro hoy vale más que un euro mañana. Esto puede llevar a decisiones subóptimas.

- Ignora Flujos de Caja Posteriores: No considera los flujos de caja que se generan una vez que se ha recuperado la inversión, lo que puede desestimar proyectos muy rentables a largo plazo.

- Criterio de Aceptación Arbitrario: El período máximo de recuperación suele ser una decisión subjetiva de la empresa.

A pesar de sus limitaciones, el PRC sigue siendo una herramienta popular, a menudo utilizada como un filtro inicial antes de aplicar métricas más sofisticadas como el Valor Actual Neto (VAN) o la Tasa Interna de Retorno (TIR).

El IBAN (International Bank Account Number): Estructura y Validación

Alejándonos de la evaluación de proyectos, nos adentramos en el mundo de las transacciones bancarias internacionales con el IBAN. El International Bank Account Number (IBAN) es un código alfanumérico estandarizado internacionalmente que se utiliza para identificar cuentas bancarias. Su propósito es facilitar la comunicación y el procesamiento automático de los pagos transfronterizos, reduciendo errores y demoras.

¿Qué es el IBAN y por qué es crucial?

El IBAN fue desarrollado para estandarizar la identificación de cuentas bancarias en la Unión Europea y, posteriormente, se adoptó a nivel mundial. Antes del IBAN, las transferencias internacionales a menudo requerían de complejas combinaciones de números de cuenta y códigos bancarios específicos de cada país, lo que generaba un alto índice de errores. El IBAN resuelve este problema al proporcionar una estructura uniforme y un mecanismo de validación incorporado.

Su importancia radica en que:

- Reduce Errores: La estructura estandarizada y los dígitos de control minimizan los errores en la introducción de datos.

- Agiliza Transacciones: Permite el procesamiento automático de pagos, lo que acelera las transferencias internacionales.

- Mejora la Seguridad: Los dígitos de control actúan como una medida de seguridad, validando la autenticidad del número antes de procesar una transacción.

Anatomía del IBAN: Desglose de sus Componentes

El IBAN es una cadena de caracteres alfanuméricos que puede tener hasta 34 caracteres, aunque su longitud varía según el país. Cada parte del IBAN tiene un propósito específico:

1. Código de País (2 letras): Las dos primeras letras del IBAN corresponden al código ISO 3166-1 alpha-2 del país donde se encuentra el banco. Por ejemplo, 'ES' para España, 'FR' para Francia, 'DE' para Alemania. Este componente es fundamental para identificar la ubicación geográfica de la cuenta.

2. Dígito de Control (2 dígitos): Estos dos dígitos son la parte más interesante desde el punto de vista de los cálculos. Se obtienen mediante un algoritmo complejo (el algoritmo MOD 97-10) que utiliza el resto de los caracteres del IBAN (número de cuenta, código de banco, etc.). Su función es validar la integridad del IBAN. Si al introducir un IBAN se comete un error, el algoritmo de verificación lo detectará casi con total seguridad, impidiendo que la transferencia se envíe a una cuenta incorrecta.

3. Código del Banco (4 letras/dígitos): Este número de cuatro caracteres (generalmente numéricos, pero pueden ser alfanuméricos) identifica al banco específico dentro del país. Es una parte crucial para que los sistemas de pago dirijan los fondos al banco correcto.

4. Código de la Sucursal (4 dígitos): Estos cuatro dígitos identifican la sucursal bancaria donde se mantiene la cuenta. Aunque algunas jurisdicciones no lo utilizan explícitamente dentro del IBAN, en otras es un componente esencial para la correcta identificación.

5. Código Nacional (2 dígitos): A menudo, estos dos dígitos adicionales se utilizan como un segundo control o para completar la estructura interna del código de cuenta nacional, dependiendo de la normativa de cada país. Ayudan a validar el formato interno del número de cuenta.

6. Número de Cuenta Bancaria (hasta 10 dígitos, o más): Es el número de cuenta tradicional dentro de cada país. Puede tener hasta 10 dígitos en muchos casos, aunque la longitud total del BBAN (Basic Bank Account Number, es decir, el número de cuenta nacional) puede variar considerablemente entre países. Si el número de cuenta es más corto que la longitud requerida por el IBAN del país, se rellena con ceros a la izquierda para alcanzar la longitud estándar.

La Importancia de los Dígitos de Control y su Cálculo

La esencia de la fiabilidad del IBAN reside en sus dígitos de control. Estos no son números aleatorios; son el resultado de un cálculo matemático que se realiza sobre el resto de los componentes del IBAN. Cuando un banco o un sistema de pago recibe un IBAN, realiza el mismo cálculo de verificación. Si el resultado de este cálculo no coincide con los dígitos de control presentes en el IBAN, el sistema detecta que hay un error en el número y rechaza la transacción. Esto evita que los fondos se envíen a una cuenta inexistente o incorrecta debido a un simple error tipográfico.

Aunque el algoritmo Modulo 97-10 es complejo para realizarlo manualmente, existen numerosas herramientas y calculadoras online que permiten generar o validar un IBAN a partir de los datos de la cuenta nacional. Estas calculadoras son un ejemplo perfecto de cómo los algoritmos matemáticos se aplican en la vida real para garantizar la precisión y la seguridad en las operaciones financieras.

Conexión entre Cálculos y Herramientas

Tanto el PRC como el IBAN, aunque de naturalezas diferentes, subrayan la importancia de los cálculos y las herramientas en el ámbito financiero. El cálculo del PRC, especialmente con flujos de caja irregulares, se simplifica enormemente con el uso de hojas de cálculo (como Excel) o calculadoras financieras. Estas herramientas permiten automatizar la suma de flujos acumulados y la interpolación, reduciendo la posibilidad de errores humanos y acelerando el proceso de toma de decisiones.

Por otro lado, la generación y validación del IBAN es un proceso altamente computarizado. Los bancos y las plataformas de pago utilizan software sofisticado para calcular y verificar los dígitos de control, asegurando que cada IBAN sea válido antes de procesar una transferencia. Para el usuario final, existen numerosas calculadoras de IBAN en línea que facilitan esta tarea, demostrando cómo la tecnología y los algoritmos matemáticos son indispensables para la eficiencia y seguridad de las operaciones bancarias modernas.

Preguntas Frecuentes (FAQ)

Sobre el Período de Recuperación de la Inversión (PRC):

P: ¿El PRC considera el valor del dinero en el tiempo?

R: No, el PRC tradicional no incorpora el valor del dinero en el tiempo. Suma los flujos de caja nominalmente. Existe una versión modificada, el PRC Descontado, que sí lo hace, descontando los flujos de caja a valor presente antes de calcular el período de recuperación.

P: ¿Qué pasa si los flujos de caja son irregulares y el proyecto nunca recupera la inversión?

R: Si los flujos de caja acumulados nunca alcanzan o superan la inversión inicial, el proyecto no tendrá un PRC definido, lo que indica que no es viable bajo este criterio. Esto es una señal clara para rechazar el proyecto.

P: ¿Es el PRC la única métrica para evaluar proyectos?

R: No, el PRC es una métrica útil para la liquidez y el riesgo inicial, pero tiene limitaciones (no considera flujos post-recuperación ni VDT). Se recomienda complementarlo con otras métricas como el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR), que ofrecen una visión más completa de la rentabilidad del proyecto.

Sobre el IBAN (International Bank Account Number):

P: ¿Cuál es la diferencia entre IBAN y SWIFT/BIC?

R: El IBAN identifica una cuenta bancaria específica a nivel internacional. El código SWIFT (Society for Worldwide Interbank Financial Telecommunication) o BIC (Bank Identifier Code) identifica al banco en sí mismo a nivel global, es decir, a qué institución bancaria se dirige el dinero. Para una transferencia internacional, generalmente se necesitan ambos.

P: ¿Es mi número de cuenta lo mismo que mi IBAN?

R: No, el IBAN es una combinación de tu número de cuenta tradicional (llamado BBAN) con códigos adicionales (país, banco, sucursal) y dígitos de control. Tu número de cuenta es solo una parte del IBAN completo.

P: ¿Puedo calcular un IBAN manualmente?

R: Técnicamente sí, ya que se basa en un algoritmo matemático (Modulo 97-10). Sin embargo, el proceso es complejo y propenso a errores humanos. Es mucho más seguro y recomendable utilizar herramientas o calculadoras de IBAN online proporcionadas por bancos o sitios web confiables, o directamente obtenerlo de tu banco.

Conclusión

El Período de Recuperación de la Inversión (PRC) y el International Bank Account Number (IBAN) son dos ejemplos claros de cómo los cálculos y las estructuras numéricas organizadas son fundamentales en el ámbito financiero. El PRC nos ofrece una perspectiva rápida sobre la liquidez y el riesgo de una inversión, ayudando a las empresas a tomar decisiones estratégicas sobre la asignación de capital. Por otro lado, el IBAN simplifica y asegura las transacciones bancarias a nivel global, transformando un complejo conjunto de datos bancarios en un código estandarizado y verificable.

Aunque uno es una herramienta de análisis de proyectos y el otro un identificador bancario, ambos destacan la importancia de la precisión y la lógica en las finanzas. Comprender cómo funcionan, cómo se calculan o estructuran, y cómo las herramientas digitales nos asisten en estos procesos, es vital para cualquiera que desee navegar con éxito en el complejo, pero fascinante, mundo de las finanzas.

Si quieres conocer otros artículos parecidos a PRC e IBAN: Claves Esenciales para tus Cálculos Financieros puedes visitar la categoría Finanzas.