29/03/2023

Al solicitar un préstamo, ya sea para comprar una casa, adquirir equipo para tu negocio o financiar cualquier otra inversión significativa, uno de los términos más importantes que escucharás es la duración de amortización. Pero, ¿qué significa realmente y por qué es tan crucial entenderlo? En este artículo, desglosaremos este concepto fundamental en el mundo de los préstamos, explorando cómo funciona, qué factores lo determinan y cómo puedes utilizar este conocimiento para tomar decisiones financieras más inteligentes y estratégicas.

La amortización es el proceso mediante el cual se paga una deuda a lo largo del tiempo a través de pagos regulares. Cada uno de estos pagos se compone de dos partes: una porción destinada a reducir el capital principal del préstamo y otra que cubre los intereses acumulados. La duración de este proceso, conocida como el período de amortización, es un factor determinante en el tamaño de tus cuotas mensuales y en el costo total del préstamo.

- ¿Qué es la Duración de Amortización?

- ¿Por Qué Varían los Plazos de Amortización?

- ¿Debería Pagar mi Préstamo Más Rápido si Tengo Dinero Extra?

- El Período de Solo Intereses: Una Estrategia Flexible

- La Importancia de Comparar Períodos de Amortización

- ¿Cómo se Calcula la Amortización?

- Preguntas Frecuentes sobre la Amortización

¿Qué es la Duración de Amortización?

El período de amortización es, en esencia, el tiempo total que un prestatario tarda en devolver la cantidad completa del capital de un préstamo, más el costo asociado del endeudamiento, es decir, los intereses. Este período se establece típicamente en meses o años y es un componente clave de cualquier acuerdo de préstamo. Imagina un préstamo hipotecario a 25 años; ese es su período de amortización. Durante ese tiempo, realizarás pagos regulares, generalmente mensuales, hasta que el capital y todos los intereses se hayan liquidado por completo.

Cada pago que realizas se divide. Una parte va directamente a reducir el monto principal que debes, mientras que la otra cubre los intereses que se han acumulado sobre el saldo restante. Al principio del préstamo, una mayor proporción de tu pago se destina a intereses, y a medida que el tiempo avanza y el capital disminuye, una mayor parte de tu pago comienza a reducir el principal. Este es el corazón de un cronograma de amortización, que detalla cómo cada pago contribuye a saldar la deuda.

¿Por Qué Varían los Plazos de Amortización?

Una pregunta común es por qué diferentes préstamos tienen períodos de amortización tan variados. La respuesta principal radica en el tipo de activo que se está financiando y su vida útil estimada. Las instituciones financieras, al otorgar un préstamo, evalúan el activo para el cual se solicita el financiamiento y ajustan el plazo de amortización en consecuencia.

Por ejemplo, si un banco financia un bien inmueble, como una casa o un edificio comercial, es común que establezcan un período de amortización de 20 o 25 años. Esto se debe a que la vida útil esperada de una propiedad es considerablemente larga. Sin embargo, si el préstamo es para la adquisición de un equipo, el período de amortización se vinculará más estrechamente a la vida útil de ese equipo. Si se estima que el equipo durará 10 o 12 años, el préstamo se amortizará durante ese período. Si su vida útil es de solo cinco años, el plazo del préstamo será de cinco años.

Existen excepciones y consideraciones especiales. Por ejemplo, edificios muy antiguos o aquellos con un uso muy especializado pueden tener períodos de amortización más cortos. Las estaciones de servicio, por ejemplo, suelen amortizarse en 20 años en lugar de 25, debido a los altos costos y la dificultad de reorientar su uso. Esta práctica asegura que el préstamo se pague mientras el activo aún es valioso y funcional.

Tabla Comparativa: Amortización según el Activo

Para ilustrar mejor cómo el tipo de activo influye en la duración de la amortización, consideremos la siguiente tabla:

| Tipo de Activo | Vida Útil Estimada | Período de Amortización Típico | Razones |

|---|---|---|---|

| Bien Inmueble (General) | Muy Larga (décadas) | 20 - 25 años | Valor duradero, uso a largo plazo. |

| Equipo (Maquinaria) | Media (años) | 5 - 12 años | Vinculado a la obsolescencia y desgaste. |

| Propiedades Especializadas (Ej. Gasolineras) | Larga (décadas) | 20 años | Costos de conversión, dificultad de reuso. |

| Préstamos de Capital de Trabajo | Corta (meses/pocos años) | Más corto (Ej. 1-3 años) | Generalmente sin garantía tangible. |

¿Debería Pagar mi Préstamo Más Rápido si Tengo Dinero Extra?

Esta es una pregunta frecuente que muchos prestatarios se hacen. La tentación de saldar una deuda rápidamente para ahorrar en intereses es fuerte. Sin embargo, la decisión de pagar un préstamo más rápido depende en gran medida de tu flujo de caja y de tu situación financiera general. Si bien pagar antes puede reducir los costos de intereses totales, es crucial considerar las implicaciones.

Un experto señala que, si bien puedes ahorrar en intereses al pagar tu préstamo más rápidamente, podrías no estar haciéndote un favor si vas a necesitar pedir prestados esos fondos nuevamente en uno o dos años. En ese escenario, tendrías que pasar por todo el proceso de solicitud de préstamo de nuevo, lo que implica tiempo, papeleo y posibles costos adicionales. Además, si las tasas de interés han cambiado, podrías terminar pagando una tasa más alta en el nuevo préstamo.

Se sugiere que la prioridad debe ser el crecimiento de tu empresa o tu estabilidad financiera personal, más que simplemente la reducción acelerada de la deuda. Si tienes un año especialmente bueno o realizas una venta significativa y dispones de efectivo excedente, entonces sí, puedes realizar un pago anticipado al préstamo. Sin embargo, si haces esto cada año y luego te encuentras en la necesidad de pedir prestado nuevamente, estarás generando trabajo adicional y posiblemente costos extras.

En general, los pagos anticipados de préstamos deben basarse en tu flujo de caja disponible. Muchas instituciones financieras permiten pagar hasta un 15% del préstamo cada año sin penalización, lo que ofrece una flexibilidad considerable para reducir la deuda cuando las condiciones son favorables, sin comprometer tu liquidez a largo plazo. La clave es la flexibilidad financiera.

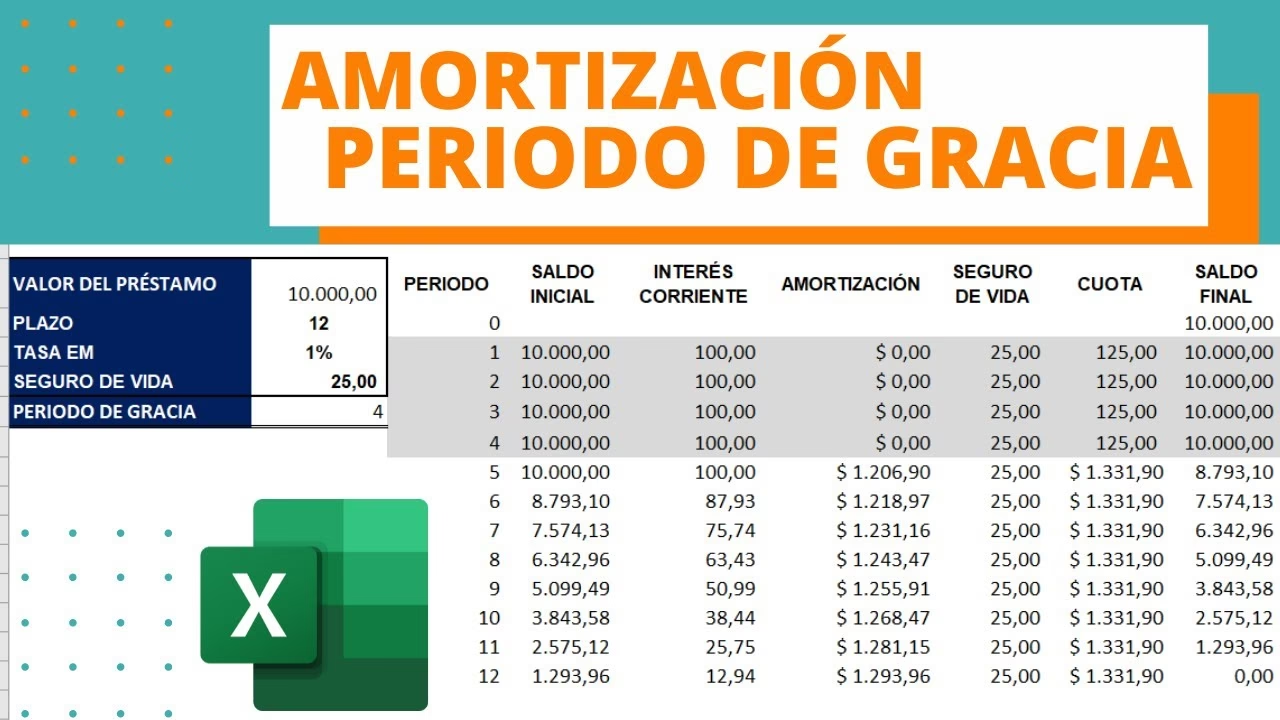

El Período de Solo Intereses: Una Estrategia Flexible

Algunas instituciones financieras ofrecen a los prestatarios la opción de un período inicial de solo intereses. Esto puede durar hasta un año y permite al prestatario reservar parte del efectivo de su negocio antes de que comiencen los pagos del capital del préstamo. Esta opción puede ser particularmente útil en situaciones donde se esperan gastos iniciales significativos.

Por ejemplo, si estás comprando un edificio y anticipas costos relacionados con la mudanza y renovaciones, un período de solo intereses puede ser muy beneficioso. Tus pagos iniciales serían más bajos, ya que solo estarías cubriendo los intereses durante ese año, en lugar del capital y los intereses. Esto te da un respiro financiero, permitiéndote utilizar tu efectivo para inversiones operativas o para cubrir esos gastos iniciales inesperados.

Es importante tener en cuenta que, si optas por un período de solo intereses, el período de amortización total del préstamo se incrementará en la misma cantidad. Por ejemplo, un préstamo que normalmente se amortizaría en 25 años, con un período de solo intereses de un año, en realidad se convertiría en un préstamo de 26 años. Es una herramienta de flexibilidad, no de reducción de costos totales, a menos que el capital liberado se invierta para generar un retorno mayor que el costo de interés adicional.

La Importancia de Comparar Períodos de Amortización

El período de amortización es uno de los varios factores cruciales que debes considerar al buscar un préstamo. No todas las instituciones financieras ofrecen los mismos términos de amortización para el mismo tipo de préstamo o activo. Es fundamental que compares las ofertas de diferentes prestamistas.

Por ejemplo, algunos prestamistas podrían amortizar un préstamo para equipo por solo cinco o seis años, incluso si la vida útil esperada de ese equipo es de 10 años. Otros prestamistas, sin embargo, podrían ofrecer un préstamo para el mismo equipo amortizado durante los 10 años completos de su vida útil. Una diferencia en el período de amortización puede tener un impacto significativo en el tamaño de tus pagos mensuales y en tu flujo de efectivo.

Un período de amortización más largo generalmente resulta en pagos mensuales más bajos, lo que mejora tu flujo de caja, pero a menudo significa que pagarás más intereses durante la vida del préstamo. Por el contrario, un período de amortización más corto implica pagos mensuales más altos, pero te permite pagar el préstamo más rápido y, por lo general, con menos intereses totales. La elección ideal dependerá de tu capacidad de pago, tus objetivos financieros y tu tolerancia al riesgo.

Factores a Considerar al Comparar

Al comparar ofertas de préstamo, ten en cuenta lo siguiente:

- Tasas de interés: Un factor obvio, pero que interactúa con el plazo.

- Período de amortización: El foco de este artículo, impacta directamente el pago mensual.

- Condiciones de prepago: ¿Existen penalizaciones por pagar el préstamo antes de tiempo?

- Flexibilidad: ¿Ofrecen períodos de solo intereses u otras opciones para gestionar el flujo de caja?

- Requisitos de garantía: Especialmente relevante para préstamos de capital de trabajo que suelen tener plazos más cortos.

¿Cómo se Calcula la Amortización?

La pregunta sobre los métodos de cálculo de amortización es vital. Sin embargo, es importante aclarar que, en el contexto de los préstamos, la amortización se refiere al proceso de pago del capital e intereses a lo largo del tiempo, no a los métodos contables de depreciación de activos (como el método de línea recta o el de saldos decrecientes). El texto proporcionado se centra exclusivamente en la amortización de préstamos.

Para los préstamos, el cálculo se basa en la fórmula de la cuota fija, que asegura que cada pago mensual (excluyendo cualquier período inicial de solo intereses) sea el mismo a lo largo del plazo del préstamo. Esta cuota se calcula de manera que, al final del período de amortización, tanto el capital principal como todos los intereses devengados hayan sido pagados por completo.

Aunque la fórmula exacta puede ser compleja (involucrando el capital, la tasa de interés y el número de períodos), lo fundamental es entender que cada pago se descompone en una parte que va a intereses y otra a capital. Al principio, la mayor parte de tu pago se destina a intereses, ya que el saldo principal es más alto. A medida que pagas el préstamo, el saldo principal disminuye, lo que significa que menos intereses se acumulan y, por lo tanto, una mayor porción de tu pago se destina a reducir el capital. Este proceso se repite hasta que el préstamo se liquida.

Las instituciones financieras y las calculadoras de préstamos son las herramientas que realizan estos cálculos complejos por ti, generando un cronograma de amortización detallado que muestra cómo se distribuye cada pago entre capital e intereses a lo largo de la vida del préstamo. Este cronograma es una herramienta invaluable para cualquier prestatario, ya que ofrece una visión clara de cómo se está liquidando la deuda.

Preguntas Frecuentes sobre la Amortización

¿Qué es un cronograma de amortización?

Es una tabla que detalla cada uno de los pagos que debes realizar en un préstamo, mostrando cuánto de cada pago se destina al capital principal y cuánto a los intereses, a lo largo de toda la vida del préstamo.

¿Es mejor un período de amortización corto o largo?

Depende de tus objetivos. Un período corto significa pagos mensuales más altos pero menos intereses totales. Un período largo implica pagos mensuales más bajos, lo que mejora el flujo de caja, pero generalmente resulta en un mayor costo total de intereses. La elección ideal equilibra tu capacidad de pago con el costo total.

¿Se puede cambiar el período de amortización de un préstamo?

Generalmente, el período de amortización se establece al inicio del préstamo. Sin embargo, algunas instituciones pueden ofrecer opciones de renegociación o refinanciamiento que podrían ajustar el plazo. Siempre es mejor consultar directamente con tu prestamista.

¿Qué significa que un préstamo no tenga garantía tangible?

Significa que el préstamo no está respaldado por un activo físico (como una propiedad o equipo) que el prestamista pueda tomar si no pagas. Estos préstamos, como los de capital de trabajo, suelen tener períodos de amortización más cortos debido al mayor riesgo para el prestamista.

¿Siempre hay penalización por pagar el préstamo antes de tiempo?

No siempre. Muchos préstamos permiten pagos anticipados de hasta cierto porcentaje (por ejemplo, el 15% anual) sin penalización. Sin embargo, algunos préstamos, especialmente hipotecas a tasa fija o préstamos comerciales grandes, pueden tener cláusulas de prepago que imponen cargos si pagas el préstamo antes de lo acordado.

Comprender la duración de amortización es fundamental para cualquier persona que esté considerando un préstamo. No se trata solo de la tasa de interés, sino de cómo el plazo afecta tus pagos mensuales, tu flujo de caja y el costo total de tu deuda. Al tomar decisiones informadas sobre el período de amortización y considerar las opciones de flexibilidad, puedes asegurar que tu préstamo se adapte mejor a tus necesidades financieras y contribuya a tu éxito a largo plazo.

Si quieres conocer otros artículos parecidos a Amortización de Préstamos: Guía Esencial puedes visitar la categoría Finanzas.