06/04/2024

El mundo de las finanzas y los impuestos puede parecer un laberinto complejo, especialmente cuando se trata de conceptos como las retenciones de ganancias y las deducciones. Para muchos, la pregunta clave es: ¿cuál es el mínimo para no retener ganancias? Comprender estos umbrales y las normativas asociadas es fundamental tanto para individuos como para empresas, ya que impacta directamente en la liquidez y en la planificación fiscal. Este artículo busca desglosar estos conceptos, ofreciendo una guía clara sobre los montos mínimos de retención, las importantes deducciones por alquiler en Argentina y las particularidades de las retenciones por arrendamiento en México, para que puedas navegar el panorama tributario con mayor confianza y conocimiento.

- Conceptos Sujetos a Retención y Umbrales Clave

- Deducciones por Alquiler de Inmuebles en Argentina

- Retenciones por Arrendamiento en México (ISR e IVA)

- Preguntas Frecuentes

- ¿Cuál es el monto mínimo general para que no se me retengan ganancias en Argentina?

- ¿Cuánto puedo deducir de mi alquiler en el Impuesto a las Ganancias en Argentina?

- ¿Qué documentos necesito para aplicar la deducción por alquiler en Argentina?

- ¿Cómo se calculan las retenciones de ISR e IVA para servicios profesionales en México?

- ¿Cuándo entró en vigencia la deducción del 10% por alquiler en Argentina?

- ¿Existen diferencias en las retenciones de alquileres si el beneficiario no está inscripto en Argentina?

Conceptos Sujetos a Retención y Umbrales Clave

Las retenciones de ganancias son adelantos que se efectúan sobre determinados pagos, con el objetivo de facilitar la recaudación del impuesto a las ganancias. Es decir, una parte del dinero que se te debe por un servicio, alquiler o venta, es retenida por quien te paga y luego ingresada a la autoridad fiscal en tu nombre. Sin embargo, no todas las operaciones están sujetas a retención; existen montos mínimos por debajo de los cuales no es necesario aplicar dicha retención.

Los conceptos más comunes que suelen estar sujetos a retención incluyen:

- Intereses, de cualquier denominación, excepto los de incumplimientos que sigan el tratamiento del concepto original.

- Alquileres o arrendamientos de bienes muebles e inmuebles (urbanos, suburbanos, rurales), incluyendo modalidades de leasing.

- Regalías y el interés accionario o excedentes distribuidos por cooperativas (excepto las de consumo).

- Obligaciones de no hacer, o por el abandono de una actividad.

- Enajenación de bienes de cambio y bienes muebles.

- Transferencia de derechos de llave, marcas, patentes, concesiones.

- Explotación de derechos de autor.

- Locaciones de obra y/o servicios no ejecutadas en relación de dependencia.

- Comisiones y otras retribuciones de comisionistas, rematadores, consignatarios.

- Ejercicio de profesiones liberales u oficios, y funciones específicas como albacea, síndico, mandatario, director de sociedades, entre otros.

- Operaciones de transporte de carga, tanto nacional como internacional.

- Operaciones en mercados de cereales a término o de futuros y opciones.

- Distribución de películas y/o transmisión de programación televisiva.

- Cualquier otra cesión o locación de derechos.

- Beneficios y rescates de planes de seguro de retiro privados.

Es crucial conocer los umbrales específicos para la no retención. En términos generales, si el importe a retener es inferior a $240, no corresponderá efectuar la retención. Sin embargo, este monto se eleva a $1.020 cuando se trata de alquileres de inmuebles urbanos percibidos por beneficiarios no inscriptos en el gravamen. Estos valores son fundamentales para la correcta aplicación de la normativa y evitar errores en las liquidaciones.

Actualización de Montos Mínimos de No Retención

Con el paso del tiempo, los montos no sujetos a retención se actualizan para reflejar la inflación y otros factores económicos. A partir de ciertas resoluciones, se han incrementado significativamente estos umbrales para los sujetos inscriptos en el impuesto. A continuación, se presenta una tabla comparativa con algunos de los valores actualizados:

| Concepto | Monto Anterior (Aprox.) | Monto Actualizado (Aprox.) |

|---|---|---|

| Alquileres | $ 7.120 | $ 11.200 |

| Servicios | $ 42.700 | $ 67.170 |

| Enajenación de Bienes | $ 142.000 | $ 224.000 |

| Honorarios Profesionales | $ 10.700 | $ 16.830 |

| Importe Mínimo de Retención General | $ 150 | $ 240 |

Estos aumentos, que rondan el 57%, buscan aliviar la carga sobre las operaciones de menor cuantía y simplificar los procesos de retención para muchos contribuyentes. Es vital que tanto retenedores como beneficiarios estén al tanto de estas actualizaciones para cumplir correctamente con sus obligaciones fiscales.

Deducciones por Alquiler de Inmuebles en Argentina

Una de las áreas donde las deducciones pueden generar un alivio significativo es en el Impuesto a las Ganancias para quienes alquilan una propiedad destinada a casa-habitación. La Administración Federal de Ingresos Públicos (AFIP) en Argentina ha implementado normativas que permiten a locadores y locatarios aprovechar ciertos beneficios.

Específicamente, locadores y locatarios de inmuebles alquilados como casa-habitación pueden deducir de Ganancias el 10% del monto total abonado. Esta es una deducción adicional que se suma a otras ya existentes, como la posibilidad de que el locatario (inquilino) deduzca el 40% del monto del alquiler, hasta un tope equivalente al mínimo no imponible. Esta medida entró en vigencia el 18 de octubre de 2023 y es aplicable para los ejercicios fiscales 2023 y siguientes, lo que representa una excelente oportunidad para reducir la carga impositiva.

¿Cómo Aplicar la Deducción por Alquiler?

Para aplicar esta deducción, es necesario seguir un procedimiento específico a través del sistema de la AFIP:

- Información del Monto: Los sujetos pasibles de retención deben informar el importe de los alquileres correspondientes al período fiscal mediante el formulario de declaración jurada F. 572. Esto se realiza a través del servicio “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) - TRABAJADOR”. Este sistema permite cargar diversas deducciones y percepciones para que el empleador las considere al liquidar el impuesto.

- Respaldo Documental: Es indispensable respaldar el valor cobrado o pagado del alquiler con la factura o documento equivalente. Además, se debe presentar una copia del contrato de alquiler en formato PDF. La veracidad de la información es clave para evitar inconvenientes.

- Consideración por el Agente de Retención: El agente de retención (generalmente el empleador) deberá considerar el monto de la deducción de alquileres informado por el beneficiario de las rentas en la liquidación anual, final o informativa. Dicho importe se incluirá en el ítem “Otras Deducciones” del Formulario F. 1357.

Para los beneficiarios con rentas elevadas (superiores a un cierto umbral, por ejemplo, $15.917.863,58 para el 2023) o a quienes no se les retuvo la totalidad del gravamen, el agente de retención debe presentar la liquidación anual mediante el servicio con clave fiscal “Presentación de DDJJ y Pagos”. Para otros casos, el agente de retención puede optar por este mismo servicio o entregar una copia de la liquidación al beneficiario.

Desvinculación Laboral y Deducciones

¿Qué sucede si un beneficiario se desvincula laboralmente y no se le aplicó la deducción del 10% en la liquidación final? En estos casos, si no hay otro empleador que actúe como agente de retención, el contribuyente podrá efectuar el cómputo de la deducción cumpliendo con las obligaciones de presentación de la declaración jurada y de inscripción y alta en el gravamen. Esto asegura que, incluso en situaciones de cambio laboral, el derecho a la deducción se pueda ejercer.

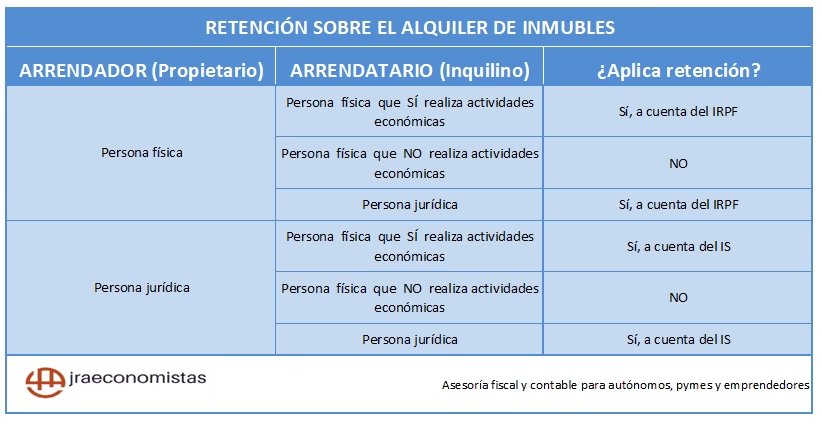

Retenciones por Arrendamiento en México (ISR e IVA)

En México, el sistema de retenciones, particularmente para el Impuesto Sobre la Renta (ISR) y el Impuesto al Valor Agregado (IVA), también tiene sus propias particularidades, especialmente cuando una 'Persona Moral' (empresa o entidad legal) realiza pagos a una 'Persona Física' (individuo). Aunque existen algunas excepciones donde las retenciones aplican entre Personas Morales, el foco principal está en la interacción entre Persona Moral y Persona Física.

Casos Comunes de Retención de Impuestos en México

Las retenciones varían según el régimen fiscal de la Persona Física (por ejemplo, RESICO - Régimen Simplificado de Confianza) y el tipo de actividad económica. Aquí algunos ejemplos clave:

| Tipo de Persona Física y Actividad | Retención ISR | Retención IVA |

|---|---|---|

| RESICO con Actividad Empresarial | 1.25% | No aplica |

| RESICO con Actividad Profesional (Honorarios) | 1.25% | 2/3 del IVA |

| RESICO en Arrendamiento Casa Habitación | 1.25% | No aplica |

| RESICO en Arrendamiento Otros Inmuebles | 1.25% | 2/3 del IVA |

| RESICO como AGAPES (Act. Agrícolas, Ganaderas, Silvícolas y Pesqueras) | 1.25% | No aplica |

| RESICO en Autotransporte de Bienes | 1.25% | 4% del importe |

| Servicios Profesionales (Honorarios) - Régimen General | 10% | 2/3 del IVA |

| Arrendamiento Casa Habitación - Régimen General | 10% | No aplica |

| Arrendamiento Otros Inmuebles - Régimen General | 10% | 2/3 del IVA |

| Comisionista | No aplica | 2/3 del IVA |

| Autotransporte de Bienes (PF o PM) | No aplica | 4% del importe |

Marco Legal de las Retenciones en México

Estas retenciones están respaldadas por la Ley de Impuestos Sobre la Renta (ISR) y la Ley del Impuesto al Valor Agregado (IVA). Por ejemplo:

- El Artículo 106, párrafo 5 de la Ley del ISR establece que, cuando los contribuyentes presten servicios profesionales a Personas Morales, estas deberán retener, como pago provisional, el 10% sobre el monto de los pagos efectuados, sin deducción alguna. Este impuesto retenido es acreditable contra el impuesto a pagar en los pagos provisionales.

- El Artículo 3 de la Ley del IVA detalla los casos en que las Personas Morales deben retener una cantidad menor del impuesto trasladado. Por ejemplo:

- La retención será por las dos terceras partes del IVA efectivamente pagado cuando el impuesto sea trasladado por Personas Físicas por prestación de servicios personales independientes, servicios de comisión, u otorgamiento del uso o goce temporal de bienes.

- La retención será del 4% del valor de la contraprestación pagada efectivamente cuando reciban servicios de autotransporte terrestre de bienes.

Conocer y aplicar correctamente estas normativas es esencial para evitar sanciones y asegurar el cumplimiento fiscal, tanto para quien retiene como para quien es objeto de la retención. La complejidad de los regímenes fiscales, como el RESICO, hace que la precisión en el cálculo sea aún más importante.

Preguntas Frecuentes

¿Cuál es el monto mínimo general para que no se me retengan ganancias en Argentina?

El monto mínimo general para que no se efectúe una retención es de $240. Sin embargo, para alquileres de inmuebles urbanos percibidos por beneficiarios no inscriptos, este monto se eleva a $1.020.

¿Cuánto puedo deducir de mi alquiler en el Impuesto a las Ganancias en Argentina?

Si alquilas una propiedad para casa-habitación, puedes deducir el 10% del monto total abonado del Impuesto a las Ganancias. Además, como locatario, puedes deducir un 40% del monto del alquiler, hasta un tope equivalente al mínimo no imponible.

¿Qué documentos necesito para aplicar la deducción por alquiler en Argentina?

Necesitarás la factura o documento equivalente que respalde el pago del alquiler y una copia en formato PDF del contrato de alquiler. Toda esta información se carga a través del sistema SiRADIG de la AFIP.

¿Cómo se calculan las retenciones de ISR e IVA para servicios profesionales en México?

Si una Persona Moral te paga por servicios profesionales, la retención de ISR es del 10% sobre el monto pagado. En cuanto al IVA, la retención es de dos terceras partes del IVA que te fue trasladado y efectivamente pagado, según lo estipulado en el Artículo 3 de la Ley del IVA.

¿Cuándo entró en vigencia la deducción del 10% por alquiler en Argentina?

La deducción del 10% del monto total anual de alquileres de inmuebles destinados a casa-habitación entró en vigencia el 18 de octubre de 2023 y aplica para los ejercicios fiscales 2023 y siguientes.

¿Existen diferencias en las retenciones de alquileres si el beneficiario no está inscripto en Argentina?

Sí, para los alquileres de inmuebles urbanos percibidos por beneficiarios no inscriptos en el gravamen, el importe mínimo para no retener se eleva de $240 a $1.020.

Entender los mecanismos de retención y deducción es más que un requisito fiscal; es una herramienta para una mejor gestión financiera personal y empresarial. Los montos mínimos de no retención, las deducciones por alquiler y las particularidades de las retenciones en diferentes jurisdicciones son aspectos que requieren atención y actualización constante. Mantenerse informado sobre las normativas vigentes y sus actualizaciones, como las proporcionadas por la AFIP, es crucial para asegurar el cumplimiento y optimizar la carga impositiva. Ante cualquier duda o situación particular, la consulta con un profesional contable o fiscal es siempre la recomendación más prudente para garantizar una correcta aplicación de la ley.

Si quieres conocer otros artículos parecidos a ¿Cuándo no se Retienen Impuestos? Guía Esencial puedes visitar la categoría Impuestos.