19/08/2022

En el fascinante mundo de las finanzas personales y la inversión, existe un principio fundamental que actúa como la brújula para todas nuestras decisiones económicas: el Valor del Dinero en el Tiempo (VDT). Este concepto, aparentemente simple, sostiene una verdad innegable: una cantidad de dinero disponible hoy vale significativamente más que la misma cantidad en el futuro. Comprenderlo no solo es vital para cualquier inversor, sino para cualquier persona que aspire a una sólida salud financiera. ¿Te has preguntado alguna vez por qué es mejor invertir hoy que mañana? ¿O cómo la inflación afecta tus ahorros? La respuesta a estas y muchas otras preguntas se encuentra en el dominio del VDT.

La razón detrás de este principio es doble y poderosa. Primero, el dinero que posees hoy tiene el potencial inherente de generar rendimientos si lo inviertes. Cada día que pasa sin que tu dinero esté trabajando para ti, estás perdiendo la oportunidad de que crezca. Segundo, el efecto corrosivo de la inflación reduce el poder adquisitivo de tu dinero con el paso del tiempo. Lo que hoy compras con una determinada suma, en el futuro requerirá más dinero debido al aumento generalizado de los precios. Por ello, el VDT no es solo una teoría económica; es una herramienta práctica que guía decisiones cruciales sobre cómo invertir, cuándo ahorrar, si endeudarse y cómo planificar el futuro.

- ¿Qué es el Valor del Dinero en el Tiempo (VDT)?

- Cálculo del Valor del Dinero en el Tiempo: Casos Prácticos

- Estrategias para Invertir Considerando el VDT

- Preguntas Frecuentes (FAQ) sobre el Valor del Dinero en el Tiempo

- ¿Por qué mi dinero pierde valor con el tiempo si lo guardo?

- ¿Qué es una tasa de descuento?

- ¿Cómo puedo aplicar el VDT a mis finanzas personales?

- ¿Es mejor recibir dinero hoy o mañana?

- ¿Cuál es la diferencia entre interés simple y compuesto?

- ¿Cómo afecta la inflación a mis inversiones?

- ¿Cuánto dinero necesito ahorrar para mi jubilación?

- Conclusión

¿Qué es el Valor del Dinero en el Tiempo (VDT)?

El Valor del Dinero en el Tiempo es un concepto que reconoce que el dinero tiene un valor temporal. No es estático. Un dólar, peso o euro hoy tiene un valor diferente al mismo dólar, peso o euro en un año, cinco años o diez años. Esta diferencia de valor se debe principalmente a dos factores: la capacidad de inversión (oportunidad de generar ganancias) y el fenómeno de la inflación (pérdida de poder adquisitivo). Ignorar el VDT es como navegar sin brújula en el océano financiero; te deja vulnerable a decisiones subóptimas que pueden erosionar tu patrimonio.

Este principio te permite evaluar si es más conveniente recibir una suma de dinero hoy o en una fecha futura, cómo determinar el valor justo de una inversión, y cómo proteger tu capital del deterioro constante que provoca la inflación. Es la base para entender conceptos como el interés compuesto, el valor presente neto y las anualidades, todos ellos pilares de la planificación financiera.

Pilares Fundamentales del VDT

El Poder del Interés Compuesto

El interés compuesto es, sin duda, la fuerza más potente en el universo financiero. Albert Einstein lo llamó la octava maravilla del mundo, y por una buena razón. Se refiere a la acumulación de intereses sobre los intereses ya generados. Esto significa que tu dinero no solo crece por el capital inicial que inviertes, sino también por las ganancias que ese capital ha producido. Es un efecto de bola de nieve que, con el tiempo, puede generar crecimientos exponenciales.

Imagina que inviertes $1,000 a una tasa anual del 10%. Al finalizar el primer año, tendrás $1,100 ($1,000 capital + $100 intereses). Lo mágico ocurre en el segundo año: los intereses del 10% ya no se calculan solo sobre los $1,000 originales, sino sobre los $1,100. Así, al final del segundo año, tendrás $1,210. En el tercer año, los intereses se calcularán sobre $1,210, y así sucesivamente. Este proceso, repetido a lo largo de décadas, puede transformar pequeñas inversiones en fortunas sustanciales. Es la razón por la que empezar a invertir joven es tan ventajoso.

La fórmula para calcular el valor futuro con interés compuesto es:

FV = PV × (1 + r)^n

Donde:

FV= Valor Futuro (la cantidad de dinero que tendrás en el futuro).PV= Valor Presente (la cantidad de dinero que tienes hoy).r= Tasa de interés o rendimiento por período (expresada en decimal, por ejemplo, 0.10 para un 10%).n= Número de períodos (años, meses, trimestres, etc.).

Esta fórmula te permite proyectar cuánto valdrá tu dinero en el futuro si lo inviertes a una tasa determinada.

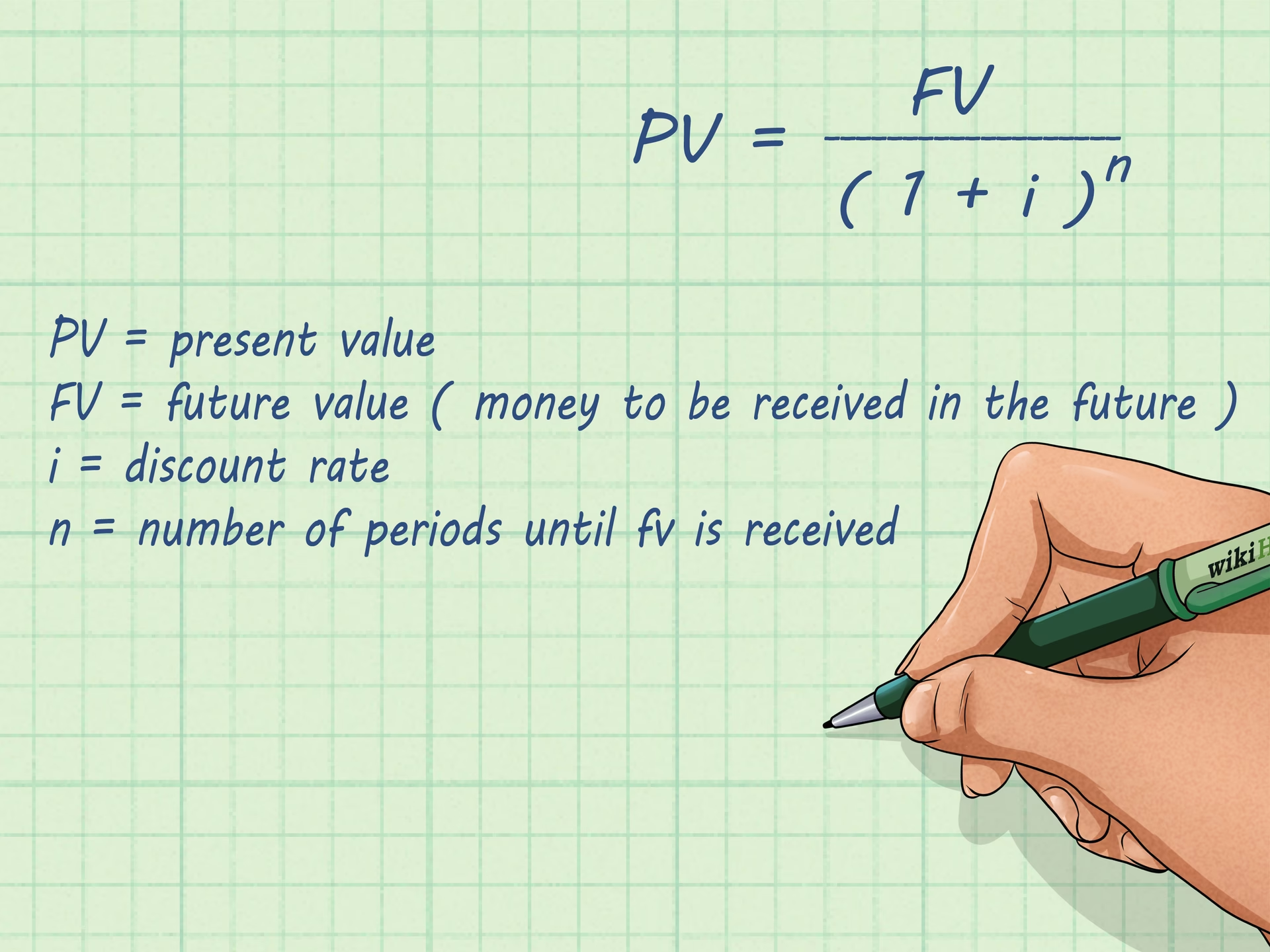

Valor Presente: La Perspectiva Inversa

Si el valor futuro nos ayuda a saber cuánto valdrá nuestro dinero más adelante, el Valor Presente (VP) hace lo contrario: nos dice cuánto vale hoy una suma de dinero que recibiremos en el futuro, considerando una tasa de descuento. Es crucial para tomar decisiones como si aceptar un pago único hoy o varios pagos pequeños en el futuro, o para valorar un activo que generará ingresos en el tiempo.

Por ejemplo, si te prometen $1,000 dentro de cinco años y la tasa de descuento (que representa el costo de oportunidad o la tasa a la que podrías invertir tu dinero) es del 5% anual, el valor presente de esos $1,000 hoy sería de aproximadamente $783.53. Esto significa que preferirías tener $783.53 hoy e invertirlos al 5% para que crezcan a $1,000 en cinco años, que esperar los cinco años para recibir los $1,000 sin haberlos podido invertir. El concepto de valor presente nos ayuda a comparar flujos de dinero que ocurren en diferentes momentos en el tiempo.

La fórmula del valor presente es la inversa de la fórmula del valor futuro:

VP = FV / (1 + r)^n

Donde:

VP= Valor Presente (la cantidad de dinero de hoy).FV= Valor Futuro (la cantidad de dinero que recibirás en el futuro).r= Tasa de descuento por período.n= Número de períodos.

La Amenaza Silenciosa: La Inflación

La inflación es el aumento generalizado y sostenido de los precios de bienes y servicios en una economía durante un período de tiempo. Su efecto es insidioso: a medida que los precios suben, el poder adquisitivo de tu dinero disminuye. Si hoy puedes comprar una canasta básica de alimentos con $1,000, en 10 años, si la inflación promedio es del 3% anual, necesitarás aproximadamente $1,344 para comprar la misma canasta. Esto ilustra por qué dejar tu dinero bajo el colchón o en una cuenta de ahorro que no pague intereses por encima de la inflación, significa que estás perdiendo valor real constantemente.

Para contrarrestar la inflación, tus inversiones deben generar rendimientos que, como mínimo, superen la tasa de inflación. Si tu dinero crece a un 5% anual pero la inflación es del 4%, tu ganancia real es solo del 1%. Si la inflación es del 6%, estás perdiendo un 1% de poder adquisitivo cada año, a pesar de que tu dinero nominalmente esté aumentando. Entender la inflación es crucial para fijar objetivos de rendimientos realistas y proteger tu patrimonio.

Cálculo del Valor del Dinero en el Tiempo: Casos Prácticos

Las fórmulas de valor futuro y valor presente son herramientas poderosas para planificar tus finanzas. Aquí algunos ejemplos prácticos:

Cálculo del Valor Futuro (VF)

Ejemplo 1: Ahorro para la jubilación

Quieres saber cuánto dinero tendrás en 30 años si inviertes $500 al mes (o $6,000 al año) con un rendimiento anual promedio del 8%.

Aquí la fórmula se complica un poco porque es una serie de pagos (anualidad), pero para simplificar, si invirtieras un solo monto inicial de $10,000:PV = $10,000r = 0.08n = 30FV = $10,000 × (1 + 0.08)^30 = $10,000 × (1.08)^30 = $10,000 × 10.0627 = $100,627

Un capital inicial de $10,000 se convierte en más de $100,000 en 30 años gracias al interés compuesto.

Cálculo del Valor Presente (VP)

Ejemplo 2: Valoración de una herencia futura

Tu abuela te promete $20,000 dentro de 10 años. Si la tasa de descuento que usas (lo que podrías ganar invirtiendo) es del 6% anual, ¿cuánto vale esa promesa hoy?FV = $20,000r = 0.06n = 10VP = $20,000 / (1 + 0.06)^10 = $20,000 / (1.06)^10 = $20,000 / 1.7908 = $11,167.07

Es decir, recibir $20,000 en 10 años es equivalente a recibir aproximadamente $11,167 hoy, si pudieras invertir ese dinero al 6%.

Estrategias para Invertir Considerando el VDT

Para que tu dinero no solo mantenga, sino que idealmente incremente su valor a lo largo del tiempo, es fundamental invertirlo en instrumentos que generen rendimientos por encima de la inflación y aprovechen el interés compuesto. Aquí algunas estrategias y tipos de instrumentos:

Bonos y Renta Fija: Estabilidad y Protección

Instrumentos como los Certificados de la Tesorería de la Federación (CETES) en México, bonos gubernamentales o bonos corporativos, ofrecen pagos periódicos de intereses y la devolución del capital al vencimiento. Son ideales para quienes buscan estabilidad y menor riesgo, aunque sus rendimientos suelen ser moderados. Su principal ventaja es la preservación del capital y la generación de ingresos predecibles, lo que ayuda a combatir la pérdida de Valor Presente debido al tiempo.

Acciones y ETFs: Potencial de Crecimiento a Largo Plazo

La inversión en mercados accionarios, ya sea a través de acciones individuales o de Fondos Cotizados en Bolsa (ETFs), puede ofrecer rendimientos más altos a largo plazo, aunque con mayor volatilidad en el corto plazo. Las acciones permiten participar en el crecimiento de las empresas, y los ETFs ofrecen diversificación instantánea. Son vehículos excelentes para aprovechar el interés compuesto al reinvertir dividendos y ganancias, impulsando un crecimiento significativo del patrimonio a lo largo de décadas.

Cuentas de Inversión con Interés Compuesto

Muchas plataformas de inversión ofrecen cuentas donde los rendimientos se reinvierten automáticamente. Esto es clave para maximizar el efecto del interés compuesto. Por ejemplo, una cuenta como GBM Smart Cash no solo te ofrece liquidez, sino que busca dar un rendimiento superior al de una cuenta de ahorro tradicional, ideal para tu dinero a corto plazo sin que pierda valor frente al tiempo y la inflación.

Tabla Comparativa de Instrumentos Alineados con el VDT

| Instrumento | Riesgo | Rendimiento Potencial | Horizonte de Inversión | Relevancia VDT |

|---|---|---|---|---|

| CETES / Bonos Gubernamentales | Bajo | Moderado | Corto a Medio Plazo | Preserva Valor Presente, combate inflación a corto plazo. |

| Bonos Corporativos | Medio | Moderado a Alto | Corto a Medio Plazo | Mayor rendimiento que bonos gubernamentales, buen equilibrio. |

| Acciones (Individuales) | Alto | Alto | Largo Plazo | Máximo potencial de interés compuesto y crecimiento de patrimonio. |

| ETFs (ej. VOO - S&P 500) | Medio | Alto | Largo Plazo | Diversificación, menor riesgo que acciones individuales, aprovecha interés compuesto. |

| ETFs de Bonos (ej. AGG) | Bajo a Medio | Moderado | Corto a Largo Plazo | Diversificación en renta fija, protección contra inflación, ingresos estables. |

| Cuentas de Inversión Líquidas (ej. GBM Smart Cash) | Muy Bajo | Bajo a Moderado | Corto Plazo | Mantiene el Valor Presente para necesidades inmediatas, supera cuenta de ahorro. |

Preguntas Frecuentes (FAQ) sobre el Valor del Dinero en el Tiempo

Aquí respondemos a algunas de las preguntas más comunes relacionadas con el VDT:

¿Por qué mi dinero pierde valor con el tiempo si lo guardo?

Principalmente por dos razones: la inflación, que reduce tu poder adquisitivo, y el costo de oportunidad. Cada día que tu dinero no está invertido, estás perdiendo los rendimientos que podría haber generado, especialmente a través del interés compuesto.

¿Qué es una tasa de descuento?

La tasa de descuento es el rendimiento que podrías obtener si invirtieras tu dinero en una alternativa de riesgo similar. Se utiliza en el cálculo del Valor Presente para traer flujos de dinero futuros a su valor actual. Representa el costo de oportunidad o el rendimiento mínimo aceptable para una inversión.

¿Cómo puedo aplicar el VDT a mis finanzas personales?

Puedes aplicarlo para: 1) Evaluar si es mejor pagar una deuda hoy o en el futuro; 2) Calcular cuánto necesitas ahorrar para una meta futura (jubilación, educación); 3) Determinar el Valor Presente de ingresos futuros (como una pensión o una herencia); 4) Comparar diferentes opciones de inversión considerando su rendimiento real (descontando la inflación).

¿Es mejor recibir dinero hoy o mañana?

Generalmente, es mejor recibir dinero hoy. Esto se debe a que puedes invertirlo y permitir que genere rendimientos a través del interés compuesto, aumentando su Valor Presente. La única excepción sería si la suma futura es significativamente mayor para compensar el tiempo y la inflación.

¿Cuál es la diferencia entre interés simple y compuesto?

El interés simple se calcula solo sobre el capital inicial. El interés compuesto se calcula sobre el capital inicial más los intereses acumulados de períodos anteriores. El interés compuesto es el motor del crecimiento del patrimonio a largo plazo, ya que los intereses también ganan intereses.

¿Cómo afecta la inflación a mis inversiones?

La inflación reduce el rendimiento real de tus inversiones. Si una inversión te da un 5% de rendimiento anual y la inflación es del 3%, tu rendimiento real es solo del 2%. Si la inflación es mayor que tu rendimiento, tu dinero está perdiendo Valor Presente en términos de poder adquisitivo.

¿Cuánto dinero necesito ahorrar para mi jubilación?

Esta es una pregunta compleja que el VDT ayuda a responder. Necesitas estimar tus gastos futuros en la jubilación (Valor Futuro), la tasa de rendimiento esperada de tus inversiones y el número de años hasta tu jubilación. Usando la fórmula del Valor Futuro (o de anualidades, si ahorras periódicamente), puedes calcular el monto necesario hoy (Valor Presente) o las contribuciones periódicas que debes hacer.

Conclusión

El Valor del Dinero en el Tiempo no es solo un concepto financiero para expertos; es una verdad universal que impacta directamente en la prosperidad de cada individuo. Nos recuerda que el tiempo es un factor determinante en nuestras decisiones financieras. Postergar inversiones, dejar el dinero inactivo o no considerar la inflación puede traducirse en una pérdida significativa de Valor Presente y de tu patrimonio real.

Invertir hoy, elegir instrumentos que aprovechen el interés compuesto y protegerse activamente contra la inflación son pasos fundamentales para preservar y hacer crecer tu riqueza. Entender y aplicar este principio te coloca en el camino hacia una mejor salud financiera, permitiéndote tomar decisiones informadas que te acerquen a tus metas. El tiempo es tu mayor aliado si lo usas sabiamente, haciendo que tu dinero trabaje tan duro como tú.

Si quieres conocer otros artículos parecidos a El Valor del Dinero a Través del Tiempo: Claves y Cálculo puedes visitar la categoría Finanzas.