11/08/2024

Al emprender o gestionar una empresa en Chile, una de las tareas fundamentales y, a menudo, más desconcertantes es el cálculo de las remuneraciones. Sin embargo, este proceso, aunque requiere conocer ciertos conceptos clave, no es tan complejo como parece. Comprender cómo se estructuran y aplican los salarios es vital tanto para el empleador, que busca cumplir con la normativa y mantener una operación legal y eficiente, como para el trabajador, quien necesita asegurar que percibe lo que le corresponde por su esfuerzo y dedicación.

La legislación chilena, específicamente el artículo 41 del Código del Trabajo, define la remuneración como “las contraprestaciones en dinero y las adicionales en especie avaluables en dinero que debe percibir el trabajador del empleador por causa del contrato de trabajo”. Esta debe ser siempre pactada en el contrato y nunca puede ser inferior al sueldo mínimo legal vigente. A lo largo de este artículo, desglosaremos cada elemento para que el cálculo de sueldos en Chile se convierta en una tarea clara y manejable.

- Conceptos Fundamentales Antes de Calcular Remuneraciones

- El Cálculo de Remuneraciones: Del Sueldo Base al Sueldo Líquido

- Tipos de Cálculos por Concepto de Remuneraciones en Chile

- Conceptos que No Constituyen Remuneración

- El Costo Real de un Trabajador para el Empleador en Chile

- Preguntas Frecuentes (FAQ) sobre el Cálculo de Sueldos en Chile

- ¿Qué es el sueldo líquido y cómo se diferencia del sueldo bruto?

- ¿Cuáles son los principales descuentos legales que afectan al sueldo en Chile?

- ¿La colación y movilización forman parte del sueldo o remuneración?

- ¿Cuál es la diferencia entre gratificación legal y gratificación convencional?

- ¿Puede mi empleador descontar de mi salario por pérdidas o daños a la empresa?

- ¿Con qué frecuencia debo recibir mi salario?

- ¿Qué sucede si no cumplo con mis obligaciones laborales?

Conceptos Fundamentales Antes de Calcular Remuneraciones

Antes de sumergirnos en las fórmulas y porcentajes, es crucial entender algunas premisas que rigen el pago de los salarios en Chile. Estas aclaraciones son la base para una correcta interpretación de las normativas laborales:

- El pago a un trabajador por sus servicios solo se considera remuneración si existe un contrato de trabajo de por medio. Sin este vínculo legal, cualquier pago podría clasificarse de otra manera.

- Como empleado, el derecho a percibir tu salario está directamente ligado a la prestación de las obligaciones para las que fuiste contratado. Esto significa que, si no cumples con tus responsabilidades laborales, no puedes exigir tu sueldo. No obstante, existen excepciones importantes, como la remuneración por días festivos, licencias médicas, vacaciones, días feriados e incapacidades médicas, que están plenamente determinadas en la normativa laboral y garantizan el pago a pesar de la ausencia de prestación de servicios.

- Los trabajadores mantienen su derecho a percibir sus sueldos incluso cuando la prestación de sus servicios se ve impedida por razones ajenas a su voluntad. Esto protege al empleado ante situaciones imprevistas que no dependen de él.

Entender estos puntos es indispensable, ya que el conocimiento de cómo calcular remuneraciones en Chile se completa con la comprensión de todas las aristas involucradas en la relación laboral y el pago de salarios.

El Cálculo de Remuneraciones: Del Sueldo Base al Sueldo Líquido

Aunque hoy en día existen numerosas herramientas online que simplifican el cálculo de remuneraciones, basta con ingresar algunos datos para que el sistema arroje el resultado, es de vital importancia comprender el proceso manual. Este conocimiento empodera tanto a empleadores como a trabajadores, permitiéndoles verificar la exactitud de los montos y tener una visión clara de la composición del salario.

El cálculo se realiza considerando varios elementos, partiendo del sueldo base y sumando otros conceptos, para luego aplicar los descuentos legales por concepto de pensiones y salud, entre otros. El proceso se puede dividir en varias etapas:

1. Cálculo de la Base Imponible

La base imponible es el punto de partida para muchos descuentos y se obtiene de la suma de los siguientes conceptos:

- Sueldo Base: Es el monto de dinero fijo por el cual fuiste contratado y que nunca debe ser inferior al sueldo mínimo legal vigente.

- Horas Extras: Remuneración adicional por el tiempo de trabajo que excede la jornada ordinaria.

- Gratificación Legal: Un monto adicional que la empresa paga a sus trabajadores cuando ha obtenido utilidades.

- Bonos Imponibles Mensuales: Aquellos bonos que, por su naturaleza, están afectos a cotizaciones previsionales y de salud (ejemplo: bonos de producción, de cumplimiento de metas, etc.).

2. Cálculo del Sueldo Bruto

Una vez obtenida la base imponible, el siguiente paso es calcular el Sueldo Bruto. Este se obtiene al sumar la Base Imponible con aquellas asignaciones y otros ingresos que, si bien incrementan el total percibido por el trabajador, pueden o no ser imponibles para efectos de cotizaciones previsionales y de salud. Es fundamental tener en cuenta lo siguiente:

- Sueldo Base: Como se mencionó, es el monto acordado por la jornada ordinaria de trabajo.

- Asignación Familiar: Es un valor determinado por el tramo de carga familiar, multiplicado por el número de cargas familiares que el trabajador tiene informadas y reconocidas. Este monto no es imponible.

- Asignación de Movilización: Monto destinado a cubrir los gastos de transporte del trabajador. Por lo general, no es imponible.

- Otros Ingresos Imponibles: Aquí se incluyen remuneraciones variables como horas extras, comisiones por ventas, participación en utilidades, y la gratificación, entre otros. Es crucial recordar que cada uno de estos conceptos tiene porcentajes y proporciones específicas para su cálculo.

3. Cálculo del Sueldo Líquido: La Fórmula Final

El Sueldo Líquido es el monto final que el trabajador recibe en su cuenta bancaria, después de aplicar todos los descuentos legales y otros descuentos acordados. Para calcularlo, se deben sumar todos los descuentos por concepto de salud, imposiciones (AFP) y otras prestaciones sociales, y luego restar el resultado de esa suma al sueldo bruto.

La fórmula para calcular cuánto le debes pagar a tu trabajador es la siguiente:

Sueldo Bruto – (Cotización Previsional + Cotización Salud + Cotización Voluntaria/Ahorro AFP + Seguro de Cesantía + SIS + Impuesto Único + Otros Descuentos) = Sueldo Líquido

Analicemos cada uno de los componentes de los descuentos:

- Cotización Previsional (AFP o INP): Es el valor obtenido del cálculo del porcentaje que corresponde a la AFP a la que el trabajador está afiliado, aplicado sobre el Total de Remuneración Imponible. Este porcentaje varía ligeramente entre las diferentes AFP, pero promedia alrededor del 11.5% más la comisión de la administradora.

- Cotización de Salud (Fonasa o Isapre): Corresponde al 7% del total del sueldo imponible. Si el trabajador está en Isapre, este 7% es el mínimo legal, pero el plan de salud contratado podría tener un costo superior, lo que implicaría un descuento adicional si el plan supera dicho 7%.

- Cotización Voluntaria y Cuenta de Ahorro AFP: Esta es una contribución adicional que el empleado decide realizar para aumentar sus fondos de pensión. Su monto varía de acuerdo a la capacidad de ahorro de cada empleado, pero en ningún caso debe superar el 30% del salario percibido.

- Seguro de Invalidez y Sobrevivencia (SIS): Es una cotización adicional que cubre al trabajador en caso de invalidez o a sus beneficiarios en caso de fallecimiento. Actualmente, corresponde a un 1.41% del sueldo imponible.

- Seguro de Cesantía: Este seguro proporciona apoyo económico en caso de desempleo. El porcentaje de descuento varía según el tipo de contrato: 0.6% para contratos indefinidos y 2.4% para contratos a plazo fijo o por obra, trabajo o servicio determinado.

- Impuesto Único de Segunda Categoría: Es un impuesto progresivo que se aplica a las rentas del trabajo dependiente. Su valor depende del tramo de renta del trabajador, aumentando a medida que el sueldo imponible es mayor.

- Otros Descuentos: Corresponden a ausencias no justificadas, préstamos de la empresa, anticipos de sueldo, cuotas de préstamos con instituciones financieras, cuotas sindicales, o pagos de cualquier otra naturaleza acordados con el trabajador. Es importante destacar que, por ley, estos descuentos (excluyendo los legales obligatorios) no pueden exceder el 15% de la remuneración total del trabajador.

Los descuentos están estrictamente regulados por el artículo 58 del Código del Trabajo. Además de los impuestos y las cotizaciones de la seguridad social, el empleador está obligado a descontar:

- Las cuotas sindicales, si el trabajador está afiliado y lo ha autorizado.

- Las obligaciones con instituciones de previsión o con organismos públicos.

- Las cuotas de dividendos hipotecarios por compra de un inmueble, previa autorización del trabajador.

- Las sumas indicadas por el trabajador para ser depositadas en una cuenta de ahorro para la vivienda a su nombre en una institución financiera o en una cooperativa.

Ejemplo Práctico de Cálculo de Sueldo Líquido

Para ilustrar el proceso, supongamos que un trabajador tiene un sueldo imponible de $800.000. Utilizaremos porcentajes promedio para los descuentos:

| Concepto | Cálculo | Monto ($) |

|---|---|---|

| Sueldo Imponible | Base de cálculo | 800.000 |

| Descuento Salud (7%) | 7% de $800.000 | 56.000 |

| Descuento AFP (11.5%) | 11.5% de $800.000 | 92.000 |

| Seguro de Invalidez y Sobrevivencia (1.41%) | 1.41% de $800.000 | 11.280 |

| Seguro de Cesantía (0.6%) | 0.6% de $800.000 | 4.800 |

| Total Descuentos | Suma de descuentos | 164.080 |

| Sueldo Líquido Final | $800.000 - $164.080 | 635.920 |

Este ejemplo no incluye el Impuesto Único de Segunda Categoría, ya que para un sueldo imponible de $800.000, generalmente se encuentra en un tramo exento o con un monto muy bajo, dependiendo de las tablas tributarias vigentes.

Tipos de Cálculos por Concepto de Remuneraciones en Chile

El artículo 42 del Código del Trabajo chileno detalla explícitamente los diferentes tipos de remuneración a los que tienen derecho los trabajadores, más allá del sueldo base. Comprender cada uno es crucial para una gestión de nóminas precisa:

Sueldo

Es la retribución fija y en dinero que recibe el trabajador por la prestación de los servicios pactados en el contrato de trabajo. Este documento también debe establecer el monto y la periodicidad del pago. Como se mencionó, no puede ser inferior al salario mínimo legal, y las fechas de pago no pueden exceder un mes entre sí.

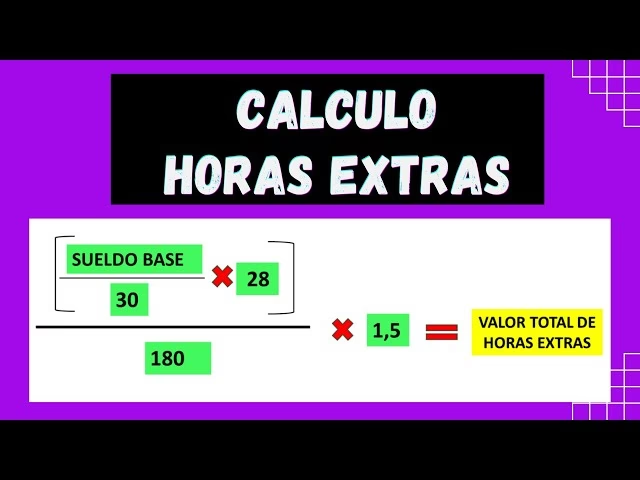

Sobresueldo

Corresponde a la remuneración de las horas extraordinarias de trabajo. Estas se pagan con un recargo mínimo del 50% sobre el sueldo convenido para la jornada ordinaria, independientemente del día o jornada laboral en que se desarrollen. Es fundamental llevar un registro preciso de las horas extras para su correcto cálculo.

Comisión

Es un porcentaje que el trabajador recibe sobre las ventas u otras operaciones en las que participe directamente. Su monto porcentual se pacta en el contrato de trabajo. Es importante señalar que es ilegal que el empleador descuente al empleado las comisiones en situaciones donde no se perciba el valor total de la venta (ej. cheque sin fondos, devolución de mercancía), ya que el riesgo de la operación recae en el empleador.

Participación

Hace referencia a la proporción en las utilidades de un negocio determinado, de una empresa o alguna de sus sucursales. Su monto y condiciones también se pactan en el contrato de trabajo y suelen ser menos comunes que las comisiones o gratificaciones.

Gratificación

A menudo confundida con la participación, la Gratificación es un monto en dinero que se entrega a los trabajadores cuando las empresas obtienen utilidades durante el año. Existen dos tipos principales en Chile:

- Gratificación Legal: Se aplica cuando las partes no han pactado ningún tipo de gratificación en su acuerdo contractual y se rigen por las normativas vigentes establecidas por el Código del Trabajo. Puede pagarse de forma mensual o anual.

- Mensual: Se calcula un 25% sobre el sueldo base del trabajador, con un tope máximo que no debe superar los 4,75 Ingresos Mínimos Mensuales (IMM) al 31 de diciembre del año anterior. Si el 25% excede este monto, solo se paga el tope.

- Anual: La proporción no debe ser inferior al 30% de las utilidades líquidas de la empresa. Para el cálculo, se consideran las utilidades del ejercicio anterior, tributadas en abril del año siguiente.

- Gratificación Convencional: Deriva de un acuerdo mutuo entre las partes en sus contratos individuales o colectivos. Puede ser:

- Garantizada: Se deberá considerar en el cálculo de la remuneración aún si la empresa no ha obtenido utilidades, porque se ha pactado su pago.

- No Garantizada: Se entregará a los trabajadores siempre y cuando la empresa haya obtenido utilidades. De lo contrario, no se podrá exigir por parte del trabajador.

La Gratificación Legal es la más común y su correcta aplicación es fundamental para el cumplimiento de la ley laboral.

Bonos

Son pagos adicionales que se pactan entre las partes y obedecen al cumplimiento de diversas condiciones (producción, metas de venta, puntualidad, responsabilidad, antigüedad, etc.). Aunque lo ideal es que estén convenidos previamente, el empleador puede emitirlos sin necesidad de un acuerdo anticipado, pero si son recurrentes, pueden pasar a ser considerados parte de la remuneración.

Semana Corrida

Corresponde al pago de los días domingos, festivos o de descanso compensatorio en que el empleado no presta servicios. Su cálculo varía según el tipo de remuneración:

- Para los trabajadores que tienen un sueldo fijo, se entiende que su pago ya está incluido dentro del mismo.

- Para aquellos que perciben remuneración variable (como comisiones o bonos por producción), se calcula dividiendo la suma de las remuneraciones diarias variables percibidas en la semana por el número de días que legalmente debió trabajar en esa semana.

Comprendidas estas definiciones, el cálculo de remuneraciones se vuelve mucho más claro y menos propenso a confusiones.

Conceptos que No Constituyen Remuneración

Es igualmente importante diferenciar lo que es remuneración de lo que no lo es, ya que esto afecta directamente las bases de cálculo para cotizaciones y descuentos. Según el artículo 41 del Código del Trabajo, las siguientes asignaciones no constituyen remuneración:

- Asignación de movilización.

- Asignación de pérdida de caja (para trabajadores que manejan dinero).

- Asignación de desgaste de herramientas.

- Asignación de colación.

- Viáticos (gastos de viaje).

- Prestaciones familiares otorgadas en conformidad a la ley.

- Indemnización por años de servicios.

- Indemnizaciones que proceda pagar al extinguirse la relación laboral.

Un punto importante a considerar es que, en caso de robo, pérdida o destrucción de bienes de la empresa sin que haya responsabilidad probada del trabajador, el empleador no puede descontar de su sueldo el monto perdido. Esto protege al trabajador de asumir pérdidas empresariales que no le corresponden.

¿Cómo se calcula la Colación y Movilización?

No existe una disposición legal que obligue al empleador a pagar la colación y movilización de sus trabajadores. Sin embargo, la Dirección del Trabajo asegura que este pago dependerá del acuerdo al que lleguen las partes (empleador y trabajador) y se considera una práctica común en muchas empresas. El organismo sugiere que el valor razonable a pagar debe estar en sintonía con el ingreso del trabajador y los costos asociados.

Por ejemplo, un trabajador con un sueldo bruto de $1.029.313 podría percibir en colación y movilización lo siguiente:

- Asignación por colación: $27.600

- Asignación por movilización: $13.800

Aunque estas asignaciones pueden sumarse al salario líquido final del trabajador, no son consideradas remuneraciones porque son gastos en los que se incurre para llevar a cabo el trabajo, y no un pago por un servicio prestado. Por lo tanto, no están afectas a cotizaciones previsionales ni de salud, lo que las convierte en un beneficio no imponible tanto para el trabajador como para el empleador.

El Costo Real de un Trabajador para el Empleador en Chile

Más allá del Sueldo Líquido que percibe el empleado, el costo total de un trabajador para una empresa en Chile es significativamente mayor. Se estima que, aproximadamente, el costo final del empleador es el salario neto del trabajador más un 80% adicional, sumando aportes y contribuciones obligatorias, además de otras obligaciones y beneficios del empleado. Este 80% es un estimado que incluye:

- Aportes del empleador al Seguro de Cesantía: Un porcentaje adicional al que se descuenta al trabajador.

- Seguro de Accidentes del Trabajo y Enfermedades Profesionales (mutualidad): Obligatorio para todas las empresas, su tasa varía según el riesgo de la actividad económica.

- Indemnización por años de servicio: Aunque se paga al término de la relación laboral, es una provisión que la empresa debe considerar.

- Vacaciones y feriados: Días pagados en los que el trabajador no presta servicios.

- Costos indirectos: Uniformes, capacitación, beneficios adicionales (seguros de vida, bonos no imponibles, etc.).

Comprender este costo total es vital para la planificación financiera y la sostenibilidad de cualquier pequeña o mediana empresa en Chile.

Preguntas Frecuentes (FAQ) sobre el Cálculo de Sueldos en Chile

¿Qué es el sueldo líquido y cómo se diferencia del sueldo bruto?

El Sueldo Líquido es el monto final que recibe un trabajador después de aplicar todos los descuentos legales y pactados sobre su Sueldo Bruto. El Sueldo Bruto, por su parte, es el total de la remuneración antes de realizar cualquier tipo de descuento, compuesto por el sueldo base, bonos, gratificaciones, comisiones y horas extras. La diferencia clave radica en que el sueldo bruto es la cifra total antes de cualquier descuento, mientras que el sueldo líquido es el dinero real que llega a la cuenta bancaria del trabajador.

| Concepto | Descripción |

|---|---|

| Sueldo Bruto | Total de la remuneración antes de descuentos (base, bonos, comisiones, horas extras). |

| Sueldo Líquido | Monto que recibe el trabajador tras aplicar todos los descuentos legales y pactados. |

¿Cuáles son los principales descuentos legales que afectan al sueldo en Chile?

Los principales descuentos obligatorios son:

- Salud: 7% mínimo del sueldo imponible (Fonasa o Isapre).

- AFP: Promedio de 11.5% + comisión de la administradora sobre el sueldo imponible.

- Seguro de Cesantía: Varía entre 0.6% y 2.4% del sueldo imponible según el tipo de contrato.

- Seguro de Invalidez y Sobrevivencia (SIS): 1.41% del sueldo imponible.

- Impuesto Único de Segunda Categoría: Depende del tramo de renta del trabajador.

- Además, pueden existir otros descuentos autorizados por ley o por el trabajador, como cuotas sindicales o préstamos.

¿La colación y movilización forman parte del sueldo o remuneración?

No, la colación y movilización no constituyen remuneración según el Código del Trabajo. Son asignaciones destinadas a compensar gastos en los que incurre el trabajador para la realización de sus labores. Por lo tanto, no están afectas a cotizaciones previsionales ni de salud, lo que significa que no se les aplican los descuentos habituales de AFP o Fonasa/Isapre.

¿Cuál es la diferencia entre gratificación legal y gratificación convencional?

La Gratificación Legal es aquella que la ley obliga a pagar a las empresas que obtienen utilidades, y sus modalidades de cálculo (25% del sueldo base con tope o 30% de las utilidades líquidas) están definidas por el Código del Trabajo. La Gratificación Convencional, en cambio, es aquella que se pacta de mutuo acuerdo entre empleador y trabajador en el contrato, pudiendo ser garantizada (se paga siempre, haya utilidades o no) o no garantizada (solo se paga si la empresa obtiene utilidades).

¿Puede mi empleador descontar de mi salario por pérdidas o daños a la empresa?

El empleador no puede descontar de tu sueldo el monto perdido en caso de robo, pérdida o destrucción de bienes de la empresa si no hay una responsabilidad directa y probada del trabajador. Los descuentos solo pueden realizarse bajo las condiciones estrictamente reguladas por el artículo 58 del Código del Trabajo, que no incluyen estos supuestos sin culpa del empleado.

¿Con qué frecuencia debo recibir mi salario?

El sueldo debe pagarse con una periodicidad que no exceda un mes entre sí. Esto significa que los pagos deben ser mensuales o con una frecuencia menor (por ejemplo, quincenal), pero nunca con intervalos superiores a 30 días.

¿Qué sucede si no cumplo con mis obligaciones laborales?

Si no cumples con las obligaciones para las que fuiste contratado, en principio, no puedes exigir tu sueldo por los días o periodos en los que no prestaste servicios. Sin embargo, esta regla tiene excepciones importantes como licencias médicas, vacaciones, días feriados o situaciones de fuerza mayor ajenas a la voluntad del trabajador, en las cuales el derecho a la remuneración se mantiene.

Como puedes ver, el cálculo del sueldo en Chile no es un proceso excesivamente complejo una vez que se dominan los conceptos clave y se comprenden los distintos tipos de remuneraciones y descuentos. Para las pequeñas y medianas empresas, o incluso para trabajadores que desean mayor precisión, existen software especializados en remuneraciones que automatizan estos cálculos, integrándose con sistemas bancarios y simplificando enormemente la gestión. Estas herramientas no solo aseguran la precisión, sino que también ahorran tiempo y previenen errores que podrían derivar en problemas legales o financieros.

Si quieres conocer otros artículos parecidos a Calculando Sueldos en Chile: Guía Esencial puedes visitar la categoría Finanzas.