05/12/2023

En el dinámico mundo de los negocios, comprender la salud financiera de una empresa es tan crucial como innovar en productos o servicios. Una de las métricas más poderosas y, a menudo, subestimadas por emprendedores y gerentes es el Margen de Contribución. Este indicador no solo revela cuánto dinero genera cada producto o servicio después de cubrir sus costos directos, sino que también es una brújula indispensable para la toma de decisiones estratégicas, desde la fijación de precios hasta la identificación de las líneas de negocio más rentables. Si buscas optimizar la rentabilidad y asegurar la sostenibilidad de tu empresa, dominar el cálculo y la interpretación del margen de contribución es un paso fundamental.

Acompáñanos en este recorrido para desentrañar qué es el Margen de Contribución, cómo se calcula tanto a nivel total como unitario, y por qué se convierte en una herramienta vital, especialmente para las startups que buscan crecer de manera inteligente y eficiente. Prepárate para transformar tu visión de los números y llevar tu negocio al siguiente nivel de prosperidad.

- ¿Qué es el Margen de Contribución? Una Definición Clara

- ¿Cómo se Calcula el Margen de Contribución Total?

- El Poder del Margen de Contribución Unitario

- La Importancia Estratégica del Margen de Contribución para Startups y Empresas

- Margen de Contribución: ¿Cómo Interpretar los Resultados?

- Más allá de lo Básico: El Margen de Contribución Relativo

- Preguntas Frecuentes sobre el Margen de Contribución

- Conclusión

¿Qué es el Margen de Contribución? Una Definición Clara

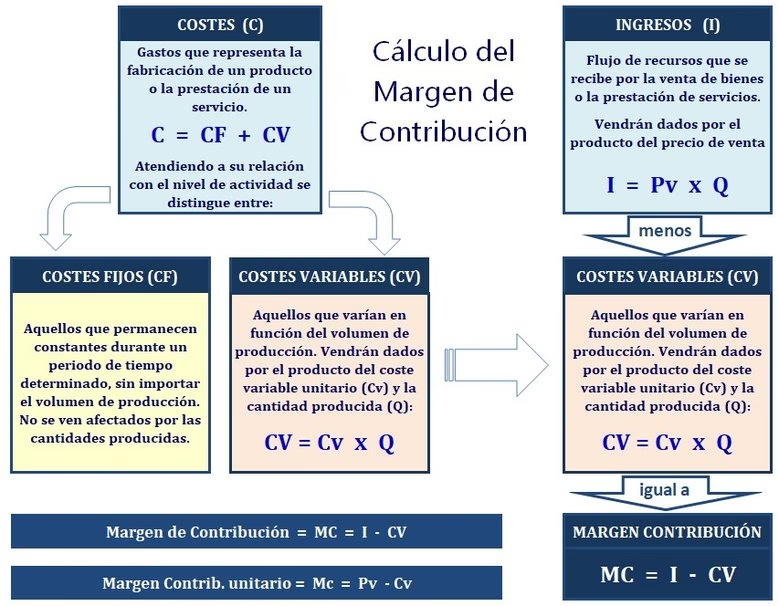

El Margen de Contribución es una métrica financiera fundamental que representa la diferencia entre el volumen de ventas y los costos variables. Dicho de otra manera, es la cantidad de dinero que queda de cada venta para cubrir los costos fijos de la empresa y, posteriormente, generar ganancias. Es un indicador clave porque mide la rentabilidad bruta de un producto o servicio antes de considerar los gastos generales que no varían con el nivel de producción, como el alquiler o los salarios administrativos.

Esta métrica es esencial para evaluar la eficiencia operativa y la estructura de costos de una empresa. Un margen de contribución positivo significa que cada unidad vendida aporta dinero para cubrir los costos fijos, acercando a la empresa a su punto de equilibrio y más allá, hacia la rentabilidad. Por el contrario, un margen de contribución negativo indica que los costos variables superan los ingresos por ventas, lo que significa que cada venta genera una pérdida directa.

Componentes Clave para Entender el Margen de Contribución

Para comprender a fondo el margen de contribución, es vital diferenciar los tipos de costos que intervienen en su cálculo:

- Costos Fijos: Son aquellos gastos que no varían, o varían muy poco, independientemente del volumen de producción o ventas de una empresa. Permanecen constantes durante un período de tiempo determinado. Ejemplos comunes incluyen el alquiler de instalaciones, seguros, depreciación de equipos, y salarios del personal administrativo. Aunque la empresa produzca mucho o poco, estos costos se mantienen.

- Costos Variables: A diferencia de los fijos, los costos variables fluctúan en proporción directa con el volumen de producción o ventas. Si no se produce nada, los costos variables son cero. Si la producción aumenta, también lo hacen estos costos. Ejemplos típicos son el costo de las materias primas, la mano de obra directa (si se paga por unidad producida), los costos de empaque y los gastos de envío.

- Utilidad (o Beneficio): Aunque no es un componente directo del cálculo del margen de contribución, es el objetivo final. La utilidad es el resultado positivo que se obtiene cuando los ingresos superan tanto los costos variables como los fijos. El margen de contribución es el primer paso para asegurar que haya suficiente dinero para alcanzar esta utilidad después de cubrir los costos fijos.

¿Cómo se Calcula el Margen de Contribución Total?

El cálculo del Margen de Contribución total es relativamente sencillo y se enfoca en el volumen total de ventas de un período o de un conjunto de productos. La fórmula básica es:

Margen de Contribución Total = Ingresos por Ventas Totales - Costos Variables Totales

Ejemplo Práctico de Cálculo del Margen de Contribución Total

Imaginemos una empresa de servicios de consultoría que presenta los siguientes datos en un mes:

- Ingresos Mensuales por Servicios: $10,000

- Gastos Variables (comisiones por venta de servicios, software por licencia de uso): $3,000

- Gastos Fijos (alquiler de oficina, salarios administrativos): $4,000

Para calcular el Margen de Contribución total, simplemente restamos los gastos variables del ingreso total:

$10,000 (Ingresos) - $3,000 (Gastos Variables) = $7,000

El Margen de Contribución total es de $7,000. Esto significa que, después de cubrir sus costos variables, la empresa tiene $7,000 disponibles para cubrir sus costos fijos de $4,000 y generar una ganancia. En este caso, la ganancia sería de $3,000 ($7,000 - $4,000).

A menudo, el Margen de Contribución también se expresa como un porcentaje de los ingresos por ventas, conocido como la Tasa de Margen de Contribución:

Tasa de Margen de Contribución = (Margen de Contribución Total / Ingresos por Ventas Totales) * 100

Siguiendo el ejemplo anterior:

($7,000 / $10,000) * 100 = 0.70 o 70%

Esto indica que el 70% de cada dólar de venta contribuye a cubrir los costos fijos y a generar beneficios.

El Poder del Margen de Contribución Unitario

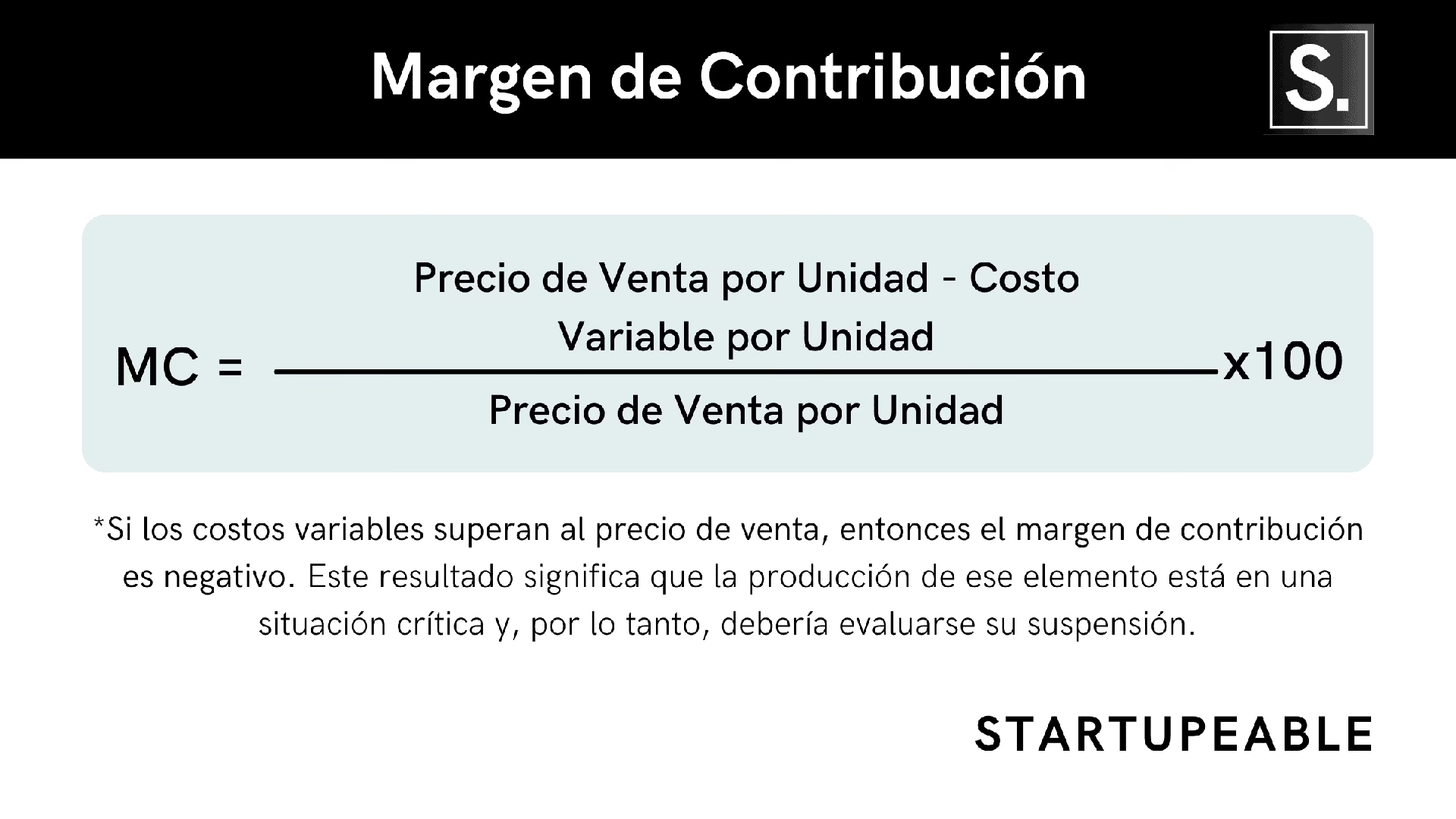

Mientras que el margen de contribución total nos da una visión general, el Margen de Contribución Unitario es una métrica aún más granular y poderosa, ya que mide la rentabilidad a nivel de producto individual. Representa la cantidad que cada unidad vendida aporta para cubrir los costos fijos y generar ganancias. Es fundamental para decisiones de fijación de precios y análisis de rentabilidad de productos específicos.

¿Cómo se saca la Contribución Marginal Unitaria?

La fórmula para calcular el margen de contribución por unidad es una de las más directas en contabilidad y finanzas:

Margen de Contribución Unitario = Precio de Venta por Unidad - Costo Variable por Unidad

Un margen de contribución unitario positivo indica que el precio de venta de un producto es superior a sus costos variables asociados, lo que significa que cada unidad vendida contribuye a cubrir los costos fijos y a la rentabilidad general. Por el contrario, un margen unitario negativo es una señal de alarma, ya que cada venta genera una pérdida directa para la empresa.

Ejemplo 1: Usando Precio de Venta y Costo Variable por Unidad

Consideremos una empresa que fabrica cuadernos. El precio de venta de cada cuaderno es de $20, y el costo variable para producir cada unidad (papel, pegamento, mano de obra por unidad) es de $12.

$20 (Precio de Venta Unitario) - $12 (Costo Variable Unitario) = $8 (Margen de Contribución Unitario)

Esto significa que cada cuaderno vendido aporta $8 para cubrir los costos fijos de la empresa (alquiler de la fábrica, salarios administrativos, etc.) y generar ganancias.

Fórmula Alternativa: Usando Ingresos por Ventas y Unidades Vendidas

Alternativamente, puedes calcular el margen de contribución unitario si ya tienes el total de ingresos por ventas, los costos variables totales y el número de unidades vendidas:

Margen de Contribución Unitario = (Ingresos por Ventas Totales - Costos Variables Totales) / Número de Unidades Vendidas

Ejemplo 2: Usando Ingresos Totales y Unidades Vendidas

Supongamos que una empresa vendió 100 unidades de bombones de fresa a un precio de $10 cada uno, generando un ingreso total de $1,000. Los costos variables totales (materias primas, mano de obra, empaque) para esas 100 unidades fueron de $400.

Primero, calculamos el Margen de Contribución Total:

$1,000 (Ingresos por Ventas) - $400 (Costos Variables Totales) = $600 (Margen de Contribución Total)

Luego, dividimos el Margen de Contribución Total por el número de unidades vendidas para obtener el Margen de Contribución Unitario:

$600 (Margen de Contribución Total) / 100 (Unidades Vendidas) = $6 (Margen de Contribución Unitario)

Ambas fórmulas son válidas y te llevarán al mismo resultado, dependiendo de los datos que tengas disponibles.

La Importancia Estratégica del Margen de Contribución para Startups y Empresas

El Margen de Contribución no es solo una cifra contable; es una herramienta estratégica indispensable. Para las startups y empresas establecidas, su análisis constante permite tomar decisiones estratégicas cruciales que impactan directamente la rentabilidad y el crecimiento del negocio.

- Toma de Decisiones sobre Precios: Conocer el margen de contribución unitario te permite establecer precios de venta competitivos que no solo cubran tus costos variables, sino que también dejen un margen suficiente para los costos fijos y el beneficio. Permite evaluar el impacto de descuentos o promociones. Por ejemplo, si una startup de productos electrónicos determina que el Margen de Contribución de uno de sus productos es del 60%, puede ofrecer un descuento del 10% para atraer más clientes, sabiendo que aún mantendrá un Margen de Contribución del 50%.

- Identificación de Productos Rentables: Ayuda a determinar qué productos o servicios son los más rentables y cuáles podrían ser eliminados o mejorados. Las empresas pueden enfocar sus esfuerzos de marketing y producción en aquellos productos con mayor margen de contribución, optimizando así sus recursos.

- Análisis del Punto de Equilibrio: Es fundamental para calcular el punto de equilibrio, es decir, el volumen de ventas necesario para cubrir todos los costos (fijos y variables) y empezar a generar ganancias.

- Evaluación de Proyectos: Permite evaluar la viabilidad financiera de nuevos productos, líneas de negocio o proyectos, al proyectar su contribución a la cobertura de costos fijos.

- Control de Costos: Al dividir los costos en fijos y variables, el margen de contribución incita a un mejor control de los costos variables, buscando eficiencias en la producción y la cadena de suministro.

Margen de Contribución: ¿Cómo Interpretar los Resultados?

La interpretación del margen de contribución es tan importante como su cálculo. Un resultado positivo es siempre deseable, pero el contexto es clave.

Comparación con los Costos Fijos

La relación entre el margen de contribución total y los costos fijos de la empresa es lo que determina la rentabilidad operativa:

- Margen de Contribución Total > Costos Fijos: La empresa está obteniendo ganancias. Los ingresos cubren todos los costos variables y fijos, dejando un excedente.

- Margen de Contribución Total = Costos Fijos: La empresa ha alcanzado su punto de equilibrio. No hay ganancias ni pérdidas.

- Margen de Contribución Total < Costos Fijos: La empresa está operando con pérdidas. Los ingresos no son suficientes para cubrir todos los costos, y cada venta contribuye a una pérdida neta.

Bajo vs. Alto Margen de Contribución Unitario

- Bajo Margen de Contribución Unitario: Indica que una gran parte del precio de venta se consume en costos variables. Para ser rentable, la empresa necesitará vender un volumen muy alto de unidades. Puede ser una señal de precios bajos, altos costos de producción o una combinación de ambos.

- Alto Margen de Contribución Unitario: Muestra que una porción significativa del precio de venta de cada unidad contribuye a cubrir los costos fijos. Estos productos son los 'diamantes' del negocio, ya que cada venta individual tiene un gran impacto en la rentabilidad general y ayuda a cubrir los costos fijos más rápidamente.

Ejemplo Comparativo de Rentabilidad de Productos

Supongamos que una empresa produce dos tipos de juguetes: Slimes de juguete y Peluches de animales.

| Métrica | Producto A: Slimes de Juguete | Producto B: Peluches de Animales |

|---|---|---|

| Ingresos por Ventas Totales | $20,000 | $6,000 |

| Costos Variables Totales | $16,000 | $2,000 |

| Unidades Vendidas | 200 unidades | 50 unidades |

| Margen de Contribución Total | $4,000 | $4,000 |

| Margen de Contribución Unitario | $20 ($4,000 / 200) | $80 ($4,000 / 50) |

Observando esta tabla, si solo nos fijamos en los ingresos por ventas ($20,000 vs $6,000) o en el volumen de unidades vendidas (200 vs 50), podríamos pensar que los Slimes son el producto más exitoso. Sin embargo, al calcular el Margen de Contribución Unitario, vemos una historia diferente:

- Los Slimes tienen un margen de contribución unitario de $20.

- Los Peluches tienen un margen de contribución unitario de $80.

Aunque los Slimes generaron más ingresos y se vendieron en mayor volumen, su costo variable por unidad es muy alto en relación con su precio de venta, lo que reduce su contribución individual. Los Peluches, a pesar de tener menores ventas totales y volumen, aportan significativamente más por cada unidad vendida. Este ejemplo demuestra que los productos con mayores ingresos no siempre son los más rentables y subraya la importancia de analizar el margen de contribución unitario para tomar decisiones informadas sobre la asignación de recursos y la estrategia de producto.

Más allá de lo Básico: El Margen de Contribución Relativo

En situaciones donde la capacidad de producción es limitada (conocido como un 'factor de congestión' o 'cuello de botella'), el Margen de Contribución Relativo se vuelve una herramienta vital para optimizar el programa de producción. Este cálculo ayuda a determinar qué productos deberían priorizarse para maximizar la rentabilidad cuando no se puede producir todo lo deseado.

La fórmula para el Margen de Contribución Relativo es:

Margen de Contribución Relativo = Margen de Contribución Unitario / Factor de Congestión por Unidad

El 'factor de congestión' puede ser el tiempo de máquina, la disponibilidad de materia prima, horas de mano de obra especializada, etc.

Ejemplo de Margen de Contribución Relativo

Consideremos una empresa que fabrica bicicletas, Modelos A y B, y la máquina de ensamblaje es su factor limitante:

- Modelo de Bicicleta A:

- Margen de Contribución Unitario: $100

- Tiempo de máquina requerido por unidad: 1 hora

- Margen de Contribución Relativo: $100 / 1 hora = $100 por hora de máquina

- Modelo de Bicicleta B:

- Margen de Contribución Unitario: $60

- Tiempo de máquina requerido por unidad: 0.5 horas (30 minutos)

- Margen de Contribución Relativo: $60 / 0.5 horas = $120 por hora de máquina

En este escenario, si la máquina de ensamblaje es el único cuello de botella, el Modelo B ($120/hora) es más rentable por hora de máquina que el Modelo A ($100/hora). Por lo tanto, para maximizar la rentabilidad general de la producción, la empresa debería priorizar la fabricación del Modelo B, siempre y cuando haya suficiente demanda para este modelo. Este análisis ayuda a optimizar la asignación de recursos limitados hacia los productos que generan el mayor beneficio por unidad del recurso escaso.

Preguntas Frecuentes sobre el Margen de Contribución

¿Qué es el margen de contribución?

Es la diferencia entre los ingresos por ventas y los costos variables. Representa la cantidad de dinero disponible para cubrir los costos fijos y generar ganancias.

¿Para qué sirve calcular el margen de contribución?

Sirve para evaluar la rentabilidad de productos o servicios, tomar decisiones sobre precios, identificar productos estrella y aquellos que requieren mejora, calcular el punto de equilibrio y optimizar la asignación de recursos.

¿Cuál es la diferencia entre margen de contribución unitario y total?

El margen de contribución unitario se refiere a la contribución de una sola unidad de producto, mientras que el margen de contribución total es la suma de las contribuciones de todas las unidades vendidas en un período determinado o de un grupo de productos.

¿Cómo puedo mejorar mi margen de contribución?

Puedes mejorar tu margen de contribución de varias maneras: aumentando el precio de venta (si el mercado lo permite), reduciendo los costos variables por unidad (negociando con proveedores, optimizando procesos de producción), o mejorando la eficiencia en la producción para reducir el uso de recursos.

Conclusión

El Margen de Contribución es mucho más que una simple cifra contable; es un indicador vital que ofrece una visión profunda de la rentabilidad y la eficiencia operativa de cualquier negocio. Ya sea que estés lanzando una startup o gestionando una empresa establecida, comprender y aplicar los principios del margen de contribución te permitirá tomar decisiones más informadas y estratégicas.

Al analizar tanto el margen de contribución total como el unitario, y al considerar factores de congestión con el margen de contribución relativo, las empresas pueden identificar sus productos más rentables, ajustar sus estrategias de precios, optimizar sus procesos de producción y, en última instancia, asegurar un crecimiento sostenible y una mayor rentabilidad. Incorpora esta poderosa herramienta en tu análisis financiero y observa cómo tu capacidad para tomar decisiones inteligentes se eleva, impulsando tu negocio hacia el éxito.

Si quieres conocer otros artículos parecidos a Margen de Contribución: Clave para tu Negocio puedes visitar la categoría Finanzas.