08/08/2024

El concepto de interés es una piedra angular en el mundo de las finanzas, presente en casi todas las transacciones, desde un simple depósito bancario hasta complejas inversiones o deudas. Entender cómo se calculan y se liquidan los intereses no solo es crucial para profesionales del ámbito económico, sino para cualquier persona que desee gestionar sus finanzas personales de manera efectiva. A menudo, las preguntas sobre cuánto se debe pagar o recibir en intereses pueden generar confusión, especialmente cuando se trata de contextos específicos como el laboral o cuando se presentan diferentes modalidades de cálculo. Este artículo busca desglosar estos conceptos, ofreciendo claridad y herramientas para comprender mejor este componente esencial de la economía.

Cuando hablamos de intereses, nos referimos al costo del dinero prestado o al rendimiento obtenido por el dinero invertido. Su cálculo y aplicación varían significativamente según el tipo de operación, la legislación aplicable y los acuerdos entre las partes. Exploraremos desde las particularidades de los intereses en el ámbito laboral hasta las diversas formas en que se pueden liquidar y cómo se realiza un cálculo práctico de una tasa de interés anual.

- ¿Cuánto es el Interés Laboral?

- Cómo se Calcula y Liquida la Liquidación de Intereses

- Cómo se Calcula el Interés del 18% Anual: Un Ejemplo Detallado

- Preguntas Frecuentes (FAQs) sobre Intereses

- ¿Qué es la tasa de interés?

- ¿Cuál es la diferencia entre interés simple e interés compuesto?

- ¿Por qué es importante entender la liquidación de intereses?

- ¿Los intereses siempre se calculan sobre 365 días?

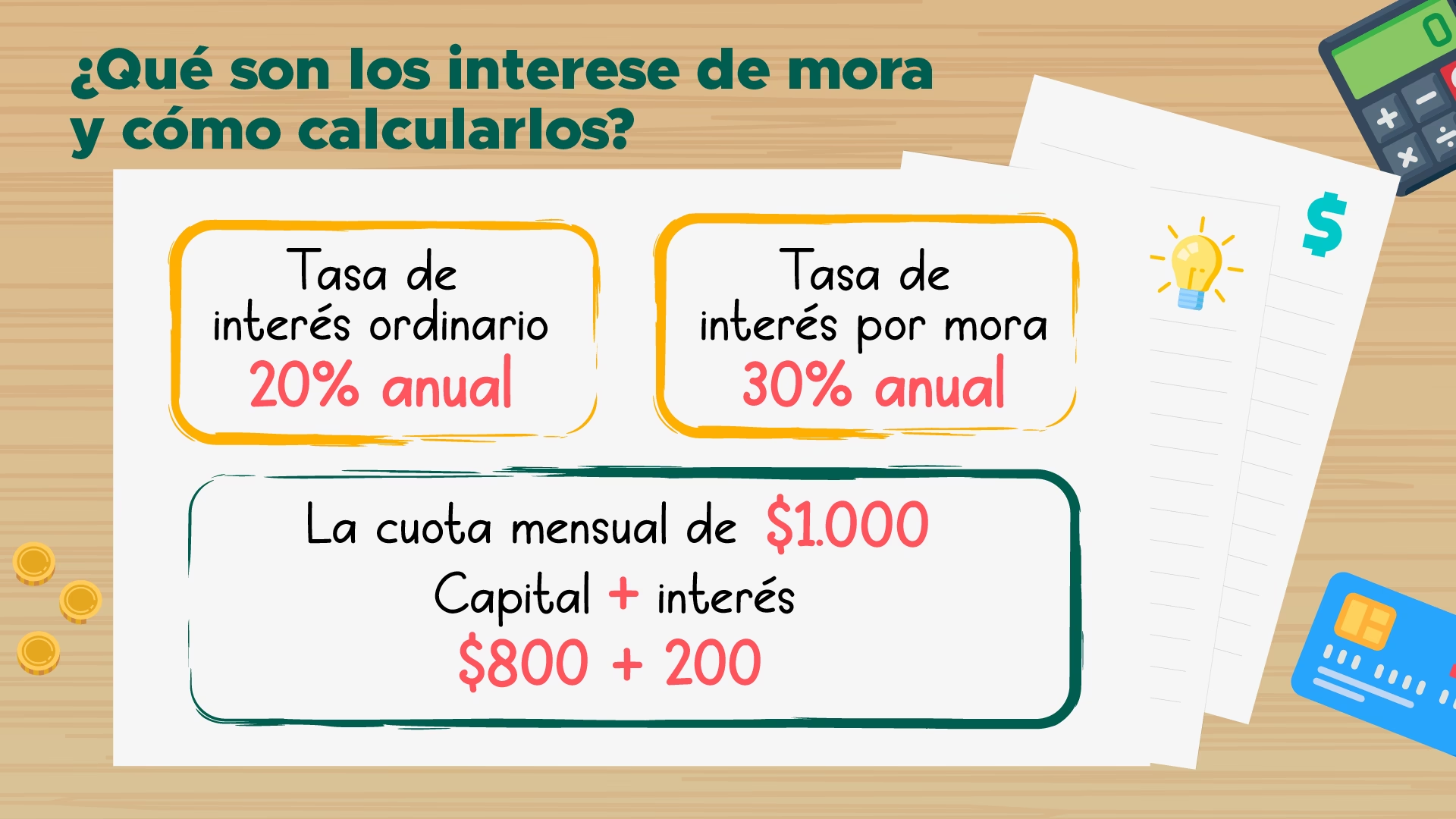

- ¿Qué son los intereses moratorios?

- ¿Cómo influye la periodicidad de capitalización en el interés compuesto?

¿Cuánto es el Interés Laboral?

La pregunta sobre “cuánto es el interés laboral” es muy común, pero su respuesta no es un número fijo universal. El término “interés laboral” generalmente se refiere a los intereses que se generan sobre deudas o compensaciones en el contexto de una relación de trabajo. Esto puede incluir, por ejemplo, intereses sobre salarios atrasados, indemnizaciones por despido injustificado, o sobre prestaciones sociales como las cesantías. Sin embargo, la tasa y la forma de cálculo de estos intereses están estrictamente reguladas por la legislación laboral de cada país o jurisdicción.

No existe una tasa de interés laboral estándar a nivel global, ya que cada nación establece sus propias normativas. En muchos casos, los intereses laborales se consideran intereses moratorios, es decir, aquellos que se pagan como compensación por el retraso en el cumplimiento de una obligación pecuniaria. La finalidad es resarcir al trabajador por el perjuicio causado por la demora en el pago de lo adeudado. Las leyes pueden especificar una tasa legal de interés, una tasa específica para asuntos laborales, o incluso referirse a tasas bancarias promedio para su cálculo.

Es fundamental consultar la legislación laboral vigente en el país o región específica para conocer la tasa aplicable y la metodología de cálculo. Por ejemplo, en algunos lugares, los intereses sobre cesantías o salarios no pagados a tiempo pueden tener una tasa anual específica, mientras que en otros se aplica la tasa de interés legal o la tasa bancaria corriente. Por lo tanto, sin un contexto geográfico o legal específico, no se puede proporcionar un valor numérico concreto para el “interés laboral”. La información proporcionada para este artículo se centra en la mecánica general del cálculo de intereses, no en tasas específicas de ningún ámbito legal.

Cómo se Calcula y Liquida la Liquidación de Intereses

La liquidación de intereses es el proceso mediante el cual se calcula y se abona el monto de los intereses generados. Este proceso puede variar considerablemente en función de la naturaleza de la operación financiera (depósito, préstamo, inversión) y los términos acordados. Aunque la forma más extendida y tradicional es la liquidación anual, existen otras periodicidades que se adaptan a distintas necesidades y tipos de instrumentos financieros. A continuación, exploramos las modalidades más comunes:

Modalidades de Liquidación de Intereses

- Anual: Es la modalidad más común, donde los intereses se calculan y se pagan una vez al año. Es frecuente en productos de ahorro a largo plazo o en ciertos tipos de bonos.

- Mensual, Bimestral, Trimestral o Semestral: Estas periodicidades ofrecen una mayor frecuencia en el abono de intereses.

- Mensual: Los intereses se liquidan cada mes. Esto puede ser beneficioso para el receptor que busca flujos de ingresos más constantes.

- Bimestral: Cada dos meses.

- Trimestral: Cada tres meses. Común en fondos de inversión o algunos bonos corporativos.

- Semestral: Cada seis meses. Muy habitual en el pago de cupones de bonos.

La elección de la periodicidad de liquidación a menudo depende de la liquidez que necesite el inversor o el tipo de instrumento financiero. Una mayor frecuencia de liquidación puede permitir la reinversión de los intereses, lo que, en el caso del interés compuesto, puede generar un mayor rendimiento a largo plazo.

Liquidación con Cupón Cero

Una modalidad particular es el cupón cero. En este tipo de instrumento de renta fija, como algunos bonos, no se realizan pagos periódicos de intereses (cupones). En su lugar, el inversor compra el instrumento a un precio inferior a su valor nominal (al descuento) y al vencimiento, recibe el valor nominal completo. La diferencia entre el precio de compra y el valor de reembolso constituye el interés ganado. Es decir, los intereses se liquidan de golpe al final del plazo, junto con la devolución del capital principal. Aunque no es la opción más habitual en todos los mercados, algunos países lo utilizan en sus productos de deuda pública, ofreciendo una alternativa de inversión para quienes no requieren flujos de ingresos periódicos.

Liquidación de Intereses por Adelantado

Menos común, pero existente, es la liquidación de intereses por adelantado. En esta modalidad, el banco o la entidad financiera paga los intereses al depositante en el momento de la constitución del depósito o a los pocos días de haberlo realizado. Esto significa que el inversor recibe su rendimiento al inicio de la operación, en lugar de al final o de forma periódica. Sin embargo, esta práctica es poco frecuente en la mayoría de las entidades bancarias debido a las implicaciones de flujo de caja y rentabilidad para la institución financiera.

Cómo se Calcula el Interés del 18% Anual: Un Ejemplo Detallado

Comprender la mecánica de un cálculo de interés es esencial. Utilicemos el ejemplo de una tasa de interés anual del 18% para un saldo adeudado con un retraso de 30 días. Este tipo de cálculo se basa en una tasa de interés simple diaria, lo que significa que los intereses no se capitalizan durante el período de cálculo.

Supongamos que tenemos un saldo adeudado de $1000.00 que está 30 días atrasado y se aplica una tasa de interés anual del 18%.

Pasos del Cálculo:

Convertir la Tasa de Interés Anual a un Factor Decimal:

La tasa de interés anual (18%) debe convertirse a su equivalente decimal para poder ser utilizada en operaciones matemáticas. Esto se logra dividiendo la tasa porcentual por 100.18 % / 100 = 0.18Este 0.18 es el factor que representa el 18% anual.

Calcular el Factor de Interés Diario:

Para determinar cuánto interés se acumula por día, dividimos el factor de interés anual por el número de días en un año. Generalmente, para cálculos de interés simple, se utilizan 365 días.0.18 / 365 = 0.00049315068... (redondeado a 0.000493 para este ejemplo)Este valor, 0.000493, es el factor de interés que se aplica por cada día transcurrido sobre el saldo principal.

Multiplicar el Factor Diario por el Número de Días de Retraso:

Ahora, multiplicamos el factor de interés diario por la cantidad de días para los cuales queremos calcular el interés. En nuestro ejemplo, son 30 días.0.000493 * 30 = 0.01479Este resultado, 0.01479, representa la proporción del interés anual que se acumula durante los 30 días.

Calcular el Monto Total de Interés:

Finalmente, tomamos el resultado del paso anterior y lo multiplicamos por el saldo adeudado original.$1000.00 * 0.01479 = $14.79Por lo tanto, $14.79 es la cantidad de interés calculada para el período de 30 días sobre un saldo de $1000.00 con una tasa de interés anual del 18%.

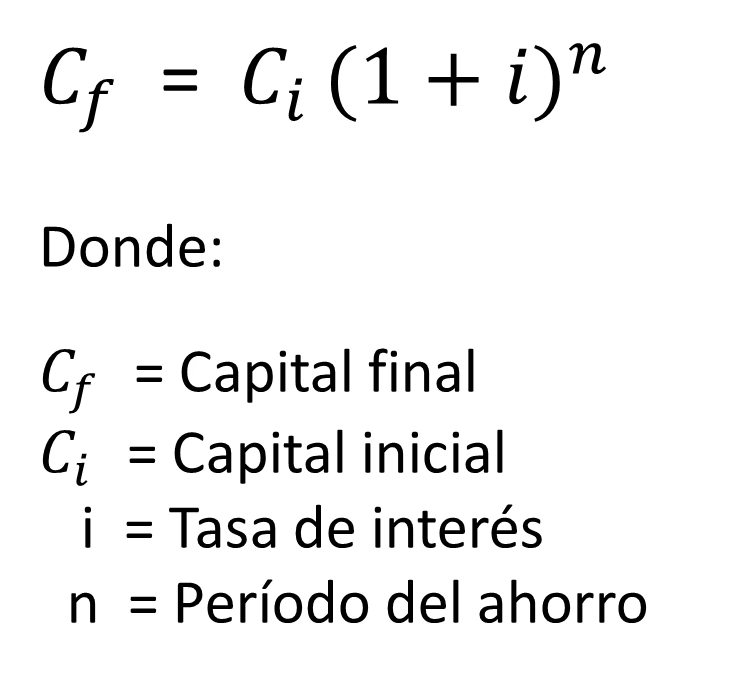

Fórmula del Monto Final en Interés Simple La fórmula utilizada es: M = C · (1 + i · t) - M: Monto final (lo que se pagará al final).

Este método de cálculo es fundamental para entender cómo se acumulan los intereses en deudas o pagos atrasados cuando se especifica una tasa anual.

Tabla Comparativa: Modalidades de Interés

| Aspecto | Interés Simple | Interés Compuesto | Interés Moratorio | Cupón Cero |

|---|---|---|---|---|

| Definición | Calculado solo sobre el capital inicial. | Calculado sobre el capital inicial más los intereses acumulados. | Compensación por retraso en el pago de una deuda. | Interés implícito en un bono que no paga cupones periódicos. |

| Cálculo | Principal x Tasa x Tiempo | Principal x (1 + Tasa)^Tiempo | Tasa legal/contractual sobre el monto adeudado por el período de retraso. | Diferencia entre valor nominal y precio de compra. |

| Periodicidad de Pago | Generalmente al final del período. | Puede capitalizarse periódicamente (diario, mensual, anual). | Al momento de saldar la deuda o según acuerdo. | Al vencimiento del instrumento. |

| Impacto a Largo Plazo | Crecimiento lineal. | Crecimiento exponencial (intereses sobre intereses). | Aumenta la deuda si no se paga a tiempo. | Todo el rendimiento se percibe al final. |

| Uso Típico | Préstamos a corto plazo, algunos bonos. | Depósitos a plazo, hipotecas, inversiones a largo plazo. | Deudas laborales, fiscales, comerciales atrasadas. | Bonos del tesoro, algunos instrumentos de deuda. |

Preguntas Frecuentes (FAQs) sobre Intereses

¿Qué es la tasa de interés?

La tasa de interés es el porcentaje del capital principal que se cobra por el uso del dinero durante un período determinado. Es el precio del dinero y puede ser tanto el costo de pedir prestado como la ganancia de prestar o invertir.

¿Cuál es la diferencia entre interés simple e interés compuesto?

La principal diferencia radica en cómo se calculan los intereses en períodos sucesivos. El interés simple se calcula únicamente sobre el capital inicial. Por otro lado, el interés compuesto se calcula sobre el capital inicial más los intereses acumulados en períodos anteriores. Esto significa que con interés compuesto, los intereses “ganan intereses”, lo que lleva a un crecimiento más rápido del capital a lo largo del tiempo. El ejemplo del 18% que vimos es de interés simple.

¿Por qué es importante entender la liquidación de intereses?

Entender la liquidación de intereses es crucial porque afecta directamente el rendimiento de tus inversiones, el costo de tus deudas y el flujo de caja que puedes esperar. Conocer las modalidades (anual, mensual, cupón cero, etc.) te permite tomar decisiones financieras más informadas y optimizar tus estrategias de ahorro o endeudamiento.

¿Los intereses siempre se calculan sobre 365 días?

No siempre. Aunque 365 días es la base más común para calcular el interés diario, especialmente en el ámbito minorista o para deudas cotidianas, en algunos mercados financieros o para ciertos tipos de instrumentos (como bonos corporativos o préstamos interbancarios), se puede utilizar una base de 360 días (año comercial). Es importante verificar la base de días que se aplica en cada caso para asegurar la precisión del cálculo.

¿Qué son los intereses moratorios?

Los intereses moratorios son una penalización económica que se aplica cuando una de las partes no cumple con una obligación de pago en la fecha acordada. Su propósito es compensar al acreedor por el retraso y el perjuicio financiero que este le ocasiona. La tasa de los intereses moratorios suele estar estipulada en el contrato o, en su defecto, fijada por la ley. A menudo, el “interés laboral” entra en esta categoría cuando se refiere a pagos atrasados a los trabajadores.

¿Cómo influye la periodicidad de capitalización en el interés compuesto?

En el interés compuesto, cuanto más frecuente sea la capitalización (por ejemplo, diaria en lugar de anual), más rápido crecerá el capital. Esto se debe a que los intereses se suman al principal con mayor regularidad, y esos intereses acumulados comienzan a generar sus propios intereses más pronto. Para un mismo tipo de interés nominal anual, un interés capitalizado mensualmente generará un monto final mayor que uno capitalizado anualmente.

La comprensión profunda de los intereses y sus diversas formas de cálculo y liquidación es una habilidad invaluable en el panorama financiero actual. Ya sea que estés gestionando un préstamo personal, planificando tu jubilación o simplemente intentando entender una factura atrasada, el conocimiento de cómo se mueven y crecen los intereses te empodera para tomar decisiones más inteligentes y proteger tu bienestar económico. Desde la frecuencia de liquidación hasta la diferencia entre interés simple y compuesto, cada detalle cuenta. Dominar estos conceptos no solo te permitirá optimizar tus finanzas, sino también navegar con mayor confianza por el complejo mundo del dinero y las inversiones.

Si quieres conocer otros artículos parecidos a Entendiendo los Intereses: Cálculo y Liquidación puedes visitar la categoría Finanzas.