07/02/2026

En algún momento de nuestra vida, muchos nos encontramos en la situación de necesitar un empuje financiero. Ya sea para consolidar deudas, financiar un proyecto personal, cubrir una emergencia o simplemente darnos un gusto, los préstamos personales se presentan como una opción accesible. Sin embargo, detrás de la promesa de liquidez inmediata, se esconde una de las variables más cruciales y a menudo menos comprendidas: el interés. ¿Cuánto interés se cobra realmente por un préstamo personal? Esta es la pregunta del millón que puede marcar una gran diferencia en el costo final de tu financiamiento. Comprender a fondo cómo funcionan los intereses no solo te permitirá tomar decisiones más informadas, sino que también te empoderará para negociar, comparar y, en última instancia, ahorrar una cantidad significativa de dinero.

El objetivo de este artículo es desglosar de manera clara y concisa todo lo que necesitas saber sobre los intereses de los préstamos personales, desde su definición básica hasta los factores complejos que influyen en su determinación. Prepárate para navegar por el mundo de las tasas, los plazos y las condiciones, equipándote con el conocimiento necesario para obtener el préstamo que mejor se adapte a tus necesidades sin pagar de más.

- ¿Qué es el Interés de un Préstamo Personal?

- Tipos de Tasas de Interés: Fija vs. Variable

- Factores que Influyen en la Tasa de Interés de tu Préstamo

- Cómo Calcular el Costo Total de tu Préstamo

- Consejos para Obtener la Mejor Tasa de Interés

- Errores Comunes al Solicitar un Préstamo Personal

- Preguntas Frecuentes sobre Intereses de Préstamos Personales

- Conclusión

¿Qué es el Interés de un Préstamo Personal?

En términos sencillos, el interés es el costo de pedir dinero prestado. Cuando una institución financiera te otorga un préstamo, no solo espera que le devuelvas el monto principal (el dinero que te prestó), sino que también te cobrará una tarifa adicional por el uso de ese dinero durante un período determinado. Esta tarifa es el interés y se expresa generalmente como un porcentaje del monto principal.

Existen dos conceptos clave que debes diferenciar al hablar de intereses:

- Tasa de Interés Nominal (TIN): Es el porcentaje que el banco aplica sobre el capital prestado en un periodo determinado (mensual, trimestral, anual). Es la base del cálculo de los intereses, pero no incluye todos los costos asociados al préstamo.

- Tasa Anual Equivalente (TAE) o Costo Anual Total (CAT) en algunos países: Esta es la cifra más importante a la que debes prestar atención. La TAE (o CAT) representa el costo total del préstamo expresado como un porcentaje anual. Incluye no solo la TIN, sino también comisiones (apertura, estudio, etc.), gastos de gestión y otros costos asociados. Es la herramienta que te permite comparar de forma efectiva diferentes ofertas de préstamos, ya que refleja el costo real que pagarás. Un error común es fijarse solo en la TIN, ignorando la TAE/CAT, lo que puede llevar a sorpresas desagradables.

Por ejemplo, si pides un préstamo de $10,000 con una TIN del 8% anual, la cantidad de interés que pagarías por el uso de ese dinero sería de $800 al año, sin considerar otros gastos. Sin embargo, si la TAE es del 12%, significa que el costo real anual del préstamo, incluyendo comisiones, asciende al 12% del capital, lo que te daría una visión más precisa del gasto total.

Tipos de Tasas de Interés: Fija vs. Variable

Al solicitar un préstamo personal, te encontrarás principalmente con dos tipos de tasas de interés:

Tasa de Interés Fija

Con una tasa de interés fija, el porcentaje de interés que pagas permanece constante durante toda la vida del préstamo. Esto significa que tus cuotas mensuales serán las mismas desde el principio hasta el final del plazo. La principal ventaja de una tasa fija es la previsibilidad: sabes exactamente cuánto vas a pagar cada mes, lo que facilita la planificación de tu presupuesto y te protege de posibles aumentos en las tasas del mercado. Sin embargo, si las tasas de interés del mercado bajan, no te beneficiarás de esa disminución.

Tasa de Interés Variable

Una tasa de interés variable, como su nombre indica, puede cambiar a lo largo del tiempo. Generalmente, está vinculada a un índice de referencia (como el Euríbor en Europa, la TIIE en México o la tasa prime en Estados Unidos), más un diferencial fijo que añade la entidad. Si el índice de referencia sube, tu tasa de interés aumentará, y con ella, tus cuotas mensuales. Si el índice baja, tus cuotas también disminuirán. La ventaja potencial es que puedes beneficiarte de una bajada de tasas, lo que reduciría el costo total de tu préstamo. La desventaja es la incertidumbre y el riesgo de que tus pagos aumenten significativamente si las tasas suben.

Para préstamos personales, las tasas fijas son las más comunes y, a menudo, las preferidas por los prestatarios debido a la seguridad y estabilidad que ofrecen en la planificación financiera a largo plazo.

Factores que Influyen en la Tasa de Interés de tu Préstamo

El interés que te cobrarán por un préstamo personal no es arbitrario. Depende de una combinación de factores que las instituciones financieras evalúan para determinar el nivel de riesgo que asumen al prestarte dinero. Comprender estos factores te ayudará a mejorar tus posibilidades de obtener una tasa más baja.

1. Tu Historial Crediticio y Puntuación de Crédito

Este es, sin duda, el factor más determinante. Las instituciones financieras utilizan tu historial crediticio y tu puntuación (score) de crédito para evaluar tu comportamiento pasado como prestatario. Una puntuación alta (que indica un historial de pagos puntuales, bajo endeudamiento y uso responsable del crédito) te califica como un prestatario de bajo riesgo, lo que se traduce en tasas de interés más bajas. Por el contrario, un historial con pagos atrasados, defaults o muchas solicitudes de crédito en poco tiempo te categorizará como de mayor riesgo, resultando en tasas de interés más altas o incluso la denegación del préstamo.

2. Tu Capacidad de Pago y Estabilidad Financiera

Los prestamistas evaluarán tus ingresos, tu empleo y tus gastos para determinar tu capacidad de pago. Buscan estabilidad laboral y un flujo de ingresos que demuestre que puedes cumplir con las cuotas del préstamo sin dificultad. Una alta relación deuda-ingresos (la cantidad de tus ingresos que se destina al pago de deudas) puede ser una señal de alerta, mientras que una baja relación te posiciona favorablemente.

3. El Monto y el Plazo del Préstamo

Generalmente, los préstamos de montos más grandes pueden tener tasas ligeramente más bajas, ya que el riesgo relativo por cada unidad de dinero prestado es menor para el prestamista. En cuanto al plazo, los préstamos a corto plazo a menudo tienen tasas de interés más bajas que los de largo plazo, debido a que el riesgo de impago es menor en un período más corto. Sin embargo, un plazo más corto implica cuotas mensuales más altas.

4. Las Tasas de Interés del Mercado y la Política Monetaria

Las tasas de interés de referencia fijadas por los bancos centrales (como la tasa de política monetaria) influyen directamente en el costo al que los bancos obtienen dinero. Si estas tasas suben, es probable que los intereses de los préstamos personales también aumenten, y viceversa. La oferta y demanda de crédito en el mercado también juegan un papel.

5. El Tipo de Institución Financiera

Bancos tradicionales, uniones de crédito, financieras online o plataformas de préstamos P2P (peer-to-peer) pueden ofrecer tasas de interés diferentes. Las fintech y las plataformas online a menudo tienen costos operativos más bajos, lo que a veces les permite ofrecer tasas más competitivas. Sin embargo, su evaluación de riesgo puede ser diferente.

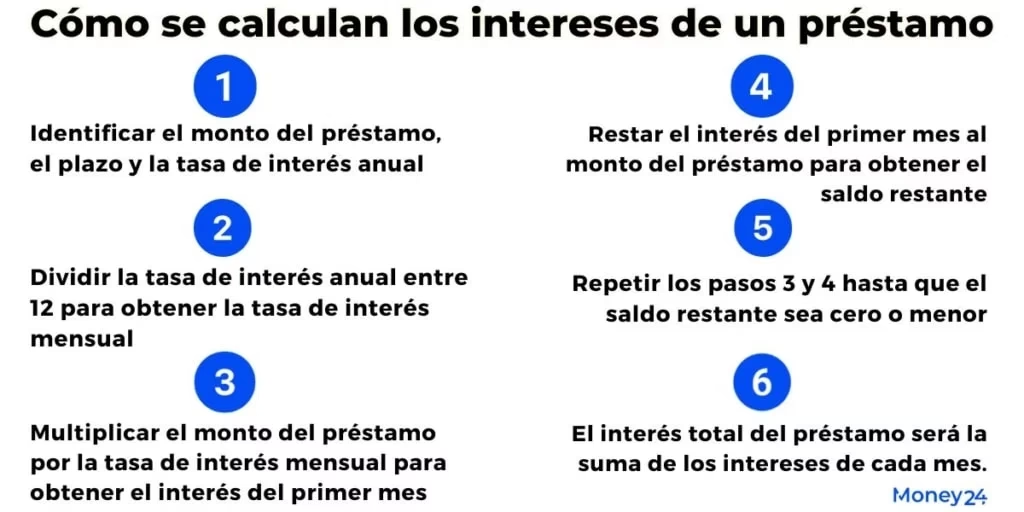

Cómo Calcular el Costo Total de tu Préstamo

Comprender cómo se calcula el interés es fundamental para no llevarte sorpresas. La fórmula más básica para el interés simple es: Interés = Principal x Tasa x Tiempo. Sin embargo, los préstamos personales suelen usar interés compuesto, donde el interés se calcula sobre el capital pendiente más los intereses acumulados.

La forma más sencilla y precisa de conocer el costo total de tu préstamo es fijarte en la TAE (Tasa Anual Equivalente) o el CAT (Costo Anual Total). Estas cifras ya incluyen todos los costos asociados.

Para tener una idea clara, considera la siguiente tabla comparativa de ejemplos (los valores son ilustrativos y pueden variar):

| Monto del Préstamo | Plazo (Meses) | TIN Anual (%) | TAE Anual (%) | Cuota Mensual (Aprox.) | Total Pagado (Aprox.) | Costo Total (Intereses + Comisiones) |

|---|---|---|---|---|---|---|

| $5,000 | 12 | 10% | 12.5% | $445 | $5,340 | $340 |

| $5,000 | 24 | 12% | 15.0% | $240 | $5,760 | $760 |

| $10,000 | 36 | 15% | 18.0% | $360 | $12,960 | $2,960 |

| $15,000 | 48 | 18% | 22.0% | $450 | $21,600 | $6,600 |

Como puedes observar, aunque la TIN pueda parecer atractiva, la TAE/CAT te da la cifra real del costo. Además, un plazo más largo reduce la cuota mensual, pero aumenta significativamente el costo total del préstamo debido a que pagas intereses por más tiempo.

Consejos para Obtener la Mejor Tasa de Interés

Obtener una tasa de interés baja no es solo cuestión de suerte; es el resultado de una preparación y estrategia inteligentes. Aquí te dejamos algunos consejos clave:

- Mejora tu Historial Crediticio: Antes de solicitar un préstamo, revisa tu reporte de crédito y corrige cualquier error. Paga tus deudas a tiempo, reduce tu utilización de crédito y evita abrir nuevas líneas de crédito innecesariamente. Un buen historial es tu mejor carta de presentación.

- Compara Múltiples Ofertas: No te quedes con la primera oferta. Solicita cotizaciones de varios bancos, cooperativas de crédito y prestamistas online. Utiliza comparadores de préstamos si están disponibles en tu región. Recuerda, siempre compara la TAE (o CAT), no solo la TIN.

- Negocia la Tasa: Si tienes un excelente historial crediticio, no dudes en intentar negociar la tasa de interés o las comisiones. Algunos prestamistas pueden estar dispuestos a mejorar su oferta para retener a un buen cliente.

- Considera un Co-deudor o Aval: Si tu historial no es el ideal o tus ingresos son limitados, añadir un co-deudor con un buen historial crediticio o presentar un aval puede reducir el riesgo para el prestamista y, por ende, la tasa de interés.

- Elige el Plazo Adecuado: Un plazo más corto generalmente significa una tasa de interés más baja, pero cuotas mensuales más altas. Evalúa tu capacidad de pago para encontrar el equilibrio entre una cuota cómoda y el menor costo total posible.

- Demuestra Estabilidad Financiera: Proporciona toda la documentación que demuestre tus ingresos estables y tu solvencia. Cuanto más transparente seas y más confianza generes, mejor será tu posición.

- Evita Solicitar Demasiados Préstamos en Poco Tiempo: Cada vez que solicitas un crédito, se genera una consulta en tu historial. Muchas consultas en un corto período pueden interpretarse como un signo de desesperación financiera y afectar negativamente tu puntuación.

Errores Comunes al Solicitar un Préstamo Personal

Evitar estos errores te ahorrará dolores de cabeza y dinero a largo plazo:

- No Comparar Ofertas: Este es el error más grande. Aceptar la primera oferta sin investigar puede costarte cientos o miles de dólares adicionales en intereses.

- Ignorar la TAE/CAT: Como mencionamos, la TIN no cuenta la historia completa. Siempre fíjate en la TAE/CAT para conocer el costo real.

- No Leer la Letra Pequeña: Las comisiones ocultas, penalizaciones por pago anticipado o por atrasos, y otras condiciones están en el contrato. Léelo detenidamente antes de firmar.

- Pedir Más de lo Necesario: Solicitar un monto mayor al que realmente necesitas te endeudará más y aumentará los intereses a pagar.

- No Evaluar tu Capacidad de Pago: Asegúrate de que las cuotas del préstamo se ajusten cómodamente a tu presupuesto mensual. Un sobreendeudamiento puede llevar a problemas financieros graves.

- No Conocer tu Historial Crediticio: Ir a ciegas sin saber tu puntuación crediticia te deja en desventaja al negociar o al entender por qué se te ofrecen ciertas tasas.

- Caer en Préstamos “Milagro”: Desconfía de ofertas que prometen dinero fácil sin requisitos o con tasas increíblemente bajas, especialmente si no son de instituciones reguladas. Podrían ser estafas o préstamos con condiciones abusivas.

Preguntas Frecuentes sobre Intereses de Préstamos Personales

¿Es lo mismo la TIN que la TAE?

No, no son lo mismo. La TIN (Tasa de Interés Nominal) es el porcentaje de interés que se aplica sobre el capital prestado. La TAE (Tasa Anual Equivalente) es el costo real y total del préstamo, ya que incluye la TIN más todas las comisiones y gastos asociados al préstamo. La TAE es la que debes usar para comparar ofertas.

¿Puedo negociar la tasa de interés de un préstamo personal?

Sí, en muchos casos puedes. Especialmente si tienes un excelente historial crediticio y una buena relación con tu banco, puedes intentar negociar una mejor tasa o la eliminación de algunas comisiones. Es menos probable con préstamos online de aprobación automática, pero siempre vale la pena preguntar.

¿Qué pasa si pago antes mi préstamo? ¿Ahorro intereses?

Generalmente, sí. Si realizas pagos anticipados o cancelas el préstamo antes del plazo, reducirás el capital pendiente sobre el cual se calculan los intereses, lo que se traduce en un ahorro significativo en el costo total del préstamo. Sin embargo, algunas entidades pueden aplicar comisiones por amortización parcial o total anticipada. Asegúrate de revisar las condiciones en tu contrato.

¿Afecta mi puntuación crediticia solicitar un préstamo?

Sí, cada vez que solicitas un préstamo, la entidad realiza una consulta en tu historial crediticio (una 'hard inquiry'). Estas consultas pueden tener un impacto temporal y levemente negativo en tu puntuación, especialmente si haces muchas en un corto período. Sin embargo, si el préstamo es aprobado y lo pagas a tiempo, tu puntuación mejorará a largo plazo.

¿Cuál es un buen interés para un préstamo personal?

Un 'buen' interés es subjetivo y depende de los factores mencionados (tu perfil de riesgo, el monto, el plazo, las condiciones del mercado). Sin embargo, una tasa baja es aquella que se acerca o está por debajo del promedio del mercado para personas con un perfil crediticio similar al tuyo. Siempre busca la TAE/CAT más baja posible que se ajuste a tus necesidades y capacidad de pago.

¿Qué es el CAT en México?

El CAT (Costo Anual Total) es el equivalente a la TAE en México. Es una medida estandarizada que incluye todos los costos y gastos inherentes a un crédito o préstamo, expresado en porcentaje anual. Al igual que la TAE, es la herramienta clave para comparar el costo real de diferentes opciones de financiamiento en México.

Conclusión

El interés es el corazón de cualquier préstamo personal y comprenderlo es crucial para tu salud financiera. No es simplemente un porcentaje, sino el reflejo de una serie de factores que van desde tu comportamiento crediticio hasta las condiciones macroeconómicas. Armado con el conocimiento de la TAE (o CAT), la diferencia entre tasas fijas y variables, y los factores que influyen en ellas, estás en una posición mucho más fuerte para tomar una decisión inteligente. Recuerda siempre comparar, preguntar y leer detenidamente cada detalle del contrato. Al hacerlo, no solo asegurarás el préstamo que necesitas, sino que también lo harás en las condiciones más favorables posibles, protegiendo tu bolsillo y tu futuro financiero.

Si quieres conocer otros artículos parecidos a Intereses de Préstamos Personales: Lo Que Saber puedes visitar la categoría Finanzas.