28/12/2024

Adquirir un préstamo es una decisión financiera importante que puede abrirte puertas a nuevas oportunidades, desde comprar una vivienda o un coche hasta financiar estudios o un proyecto personal. Sin embargo, para tomar una decisión informada y evitar sorpresas, es fundamental comprender cómo se calcula la cuota mensual que deberás pagar, incluyendo los intereses. Muchas personas se sienten abrumadas por las matemáticas, pero con la guía adecuada, verás que es más sencillo de lo que parece. Este artículo te brindará las herramientas y el conocimiento para desentrañar el cálculo de la cuota de un crédito, permitiéndote entender a fondo tus compromisos financieros.

La cuota de un crédito es el pago periódico, generalmente mensual, que realizas a la entidad financiera para devolver el capital prestado más los intereses generados. Comprender cómo se compone esta cuota te dará una visión clara de cuánto de tu pago se destina a reducir tu deuda principal y cuánto a cubrir el costo del dinero prestado. Este conocimiento es poderoso y te capacitará para comparar diferentes ofertas de crédito, planificar tu presupuesto y gestionar tus finanzas personales de manera más efectiva.

El Corazón del Cálculo: La Amortización Francesa

La mayoría de los préstamos personales y de consumo en muchos países, especialmente aquellos con cuotas fijas, utilizan el sistema de amortización francés. Este sistema se caracteriza porque la cuota mensual permanece constante durante toda la vida del préstamo, lo que facilita la planificación de tus gastos. Al principio del préstamo, una mayor parte de tu cuota se destina al pago de intereses y una menor parte a la amortización del capital. A medida que avanza el tiempo, esta proporción cambia: la parte de intereses disminuye y la parte de capital amortizado aumenta, hasta que al final del plazo, la deuda se ha saldado por completo.

Este método es muy popular debido a su predictibilidad, ofreciendo estabilidad en tus pagos mensuales. La fórmula detrás de este sistema es la clave para desvelar el monto exacto de tu cuota.

La Fórmula Mágica Desglosada

Para calcular la cuota fija mensual de un préstamo bajo el sistema de amortización francés, se utiliza la siguiente operación matemática:

Cuota mensual = (P * i) / (1 - (1 + i) ^ (-n))Donde cada elemento representa un componente crucial del préstamo:

- P = Monto del préstamo: Es la cantidad de dinero que la entidad financiera te ha prestado. Este es el capital inicial sobre el cual se calcularán los intereses.

- i = Tasa de interés mensual: Este es un punto crítico. La tasa de interés que comúnmente te dan las entidades financieras suele ser anual. Para la fórmula, es indispensable que la conviertas a una tasa de interés mensual. Para hacerlo, simplemente divides la tasa de interés anual entre 12 (si es un porcentaje, primero divídelo entre 100 para convertirlo a decimal). Por ejemplo, si la tasa anual es del 12%, la mensual sería 0.12 / 12 = 0.01.

- n = Plazo del crédito en meses: Es el número total de pagos que realizarás a lo largo de la vida del préstamo. Si el plazo se te da en años, deberás multiplicarlo por 12 para obtener el número total de meses. Por ejemplo, un préstamo a 5 años son 5 * 12 = 60 meses.

En esta operación, el símbolo "^" representa la potencia, lo que significa que un número se multiplica por sí mismo un número determinado de veces. Por ejemplo, (1 + i) ^ (-n) significa que (1 + i) se eleva a la potencia de -n.

Paso a Paso: Un Ejemplo Práctico de Cálculo

Para ilustrar cómo aplicar la fórmula, consideremos un ejemplo:

Supongamos que solicitas un préstamo de P = $10,000 con una tasa de interés anual del 10% a un plazo de 3 años.

Paso 1: Convertir la tasa de interés anual a mensual

La tasa anual es 10%, que en decimal es 0.10. Para obtener la tasa mensual (i), dividimos por 12:

i = 0.10 / 12 = 0.00833333 (es importante usar tantos decimales como sea posible para mayor precisión)

Paso 2: Convertir el plazo del crédito a meses

El plazo es de 3 años. Para obtener el número de meses (n), multiplicamos por 12:

n = 3 años * 12 meses/año = 36 meses

Paso 3: Sustituir los valores en la fórmula

Cuota mensual = (P * i) / (1 - (1 + i) ^ (-n))

Cuota mensual = (10,000 * 0.00833333) / (1 - (1 + 0.00833333) ^ (-36))

Paso 4: Realizar los cálculos

- Numerador:

10,000 * 0.00833333 = 83.3333 - Parte interna del denominador:

1 + 0.00833333 = 1.00833333 - Potencia del denominador:

(1.00833333) ^ (-36)

Esto es igual a1 / (1.00833333 ^ 36)1.00833333 ^ 36 = 1.348181(aproximadamente)1 / 1.348181 = 0.741743(aproximadamente) - Resta en el denominador:

1 - 0.741743 = 0.258257 - División final:

Cuota mensual = 83.3333 / 0.258257 = 322.68

Así, la cuota mensual aproximada que deberías pagar por este préstamo sería de $322.68. Este ejemplo demuestra que, aunque la fórmula parece compleja, al desglosarla en pasos manejables, el cálculo se vuelve mucho más accesible. La precisión en los decimales de la tasa de interés mensual es clave para obtener un resultado lo más cercano posible al de la entidad financiera.

Tipos de Tasas de Interés que Debes Conocer

Al considerar un préstamo, es vital ir más allá de la simple cifra de la tasa de interés y entender su naturaleza. Esto te permitirá prever mejor tus pagos y evaluar el riesgo.

Tasa de Interés Fija vs. Variable

- Tasa de Interés Fija: Como su nombre lo indica, esta tasa no varía durante toda la vida del crédito. Esto significa que tu cuota mensual de capital e interés (sin considerar otros cargos) será la misma desde el primer hasta el último pago. La principal ventaja es la predictibilidad de tus pagos, lo que facilita tu planificación financiera. Es ideal si prefieres la seguridad de saber exactamente cuánto pagarás cada mes.

- Tasa de Interés Variable: En este caso, el porcentaje de interés cambia periódicamente (por ejemplo, cada 6 o 12 meses) durante el tiempo que dure el plazo del préstamo. Generalmente, estas tasas están ligadas a un índice de referencia (como la Tasa de Interés Interbancaria de Equilibrio - TIIE, o el Euríbor), más un diferencial fijo. La ventaja potencial es que si el índice de referencia baja, tus pagos también podrían disminuir. Sin embargo, el riesgo es que si el índice sube, tus pagos aumentarán, lo que podría afectar tu presupuesto.

Interés Ordinario vs. Moratorio

Es importante diferenciar entre estos dos tipos de intereses:

- Intereses Ordinarios: Son el costo principal del dinero que debes pagar por el crédito otorgado. Son los intereses "normales" que se calculan sobre el capital pendiente de pago y están incluidos en tu cuota regular.

- Intereses Moratorios: Estos se cobran cuando te retrasas en los pagos de tu crédito. Son una penalización por incumplimiento y suelen ser significativamente más altos que los intereses ordinarios. Su objetivo es desincentivar los retrasos y compensar a la entidad financiera por el riesgo y los costos adicionales asociados a la falta de pago oportuna. Evitar los intereses moratorios es fundamental para mantener la salud de tus finanzas.

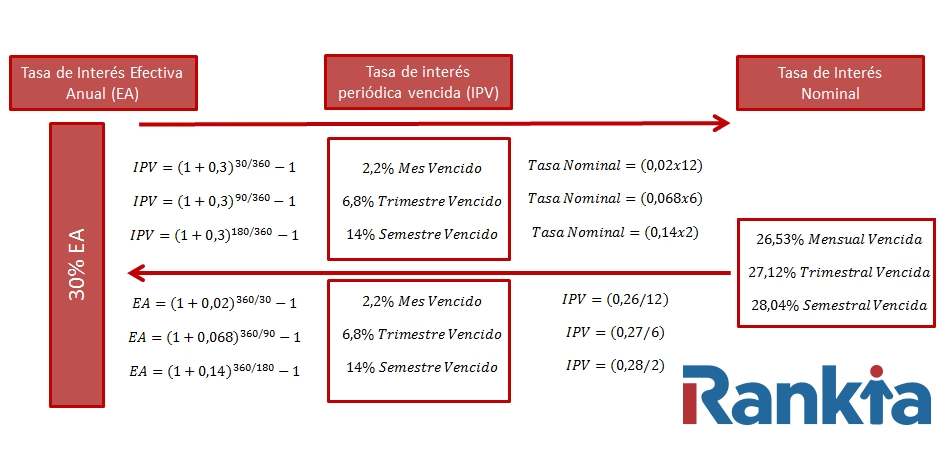

Tasa de Interés Mensual vs. Anual

Como ya mencionamos, la forma en que se expresa la tasa de interés es crucial. La mayoría de las ofertas de crédito se presentan con una tasa de interés anual. Sin embargo, para realizar el cálculo de la cuota mensual utilizando la fórmula de amortización francesa, siempre necesitarás la tasa de interés mensual. Asegúrate de realizar la conversión correctamente (dividiendo la tasa anual entre 12) para obtener el valor "i" adecuado en la fórmula. Ignorar esta conversión es un error común que lleva a cálculos incorrectos.

Más Allá de la Fórmula: Consideraciones Adicionales

Aunque la fórmula de la cuota fija es una herramienta excelente para entender la base de tu pago, es crucial recordar que la cuota final que pagarás a la entidad financiera podría ser ligeramente diferente. Esto se debe a que la fórmula solo calcula la parte de capital e interés, y muchos préstamos incluyen otros cargos:

- Comisiones: Algunas entidades cobran comisiones por apertura del crédito, por estudio, por administración o incluso por prepago (si decides liquidar el préstamo antes de tiempo). Estas comisiones pueden sumarse al monto total a pagar o ser un cargo único al inicio.

- Seguros: Es común que los préstamos, especialmente los de mayor monto o plazo, requieran la contratación de seguros. Estos pueden ser seguros de vida, de desempleo o de daños (en el caso de préstamos hipotecarios). El costo de estos seguros generalmente se suma a tu cuota mensual o se cobra de forma independiente.

- Impuestos: Dependiendo del país y el tipo de préstamo, podrían aplicarse impuestos sobre los intereses o sobre la transacción.

Para obtener una estimación precisa del costo total de un crédito, te recomendamos siempre preguntar por el Costo Anual Total (CAT) en México o la Tasa Anual Equivalente (TAE) en otros países como España. Estos indicadores incluyen no solo la tasa de interés, sino también comisiones, seguros y otros gastos asociados, ofreciéndote una visión más completa y permitiéndote comparar ofertas de crédito de manera más efectiva.

La Tabla de Amortización: Tu Hoja de Ruta Financiera

Una vez que entiendes cómo se calcula la cuota, el siguiente paso para una comprensión profunda de tu préstamo es la tabla de amortización. Esta tabla es un desglose detallado de cada uno de tus pagos mensuales a lo largo de la vida del crédito. Cada fila de la tabla representa un mes y te muestra:

- El número de pago (mes 1, mes 2, etc.).

- La cuota mensual total que pagas.

- La parte de esa cuota que se destina al pago de intereses.

- La parte de esa cuota que se destina a la amortización del capital (reducción de tu deuda principal).

- El saldo pendiente de capital después de realizar ese pago.

La tabla de amortización es una herramienta valiosa porque te permite visualizar cómo, al principio, una gran parte de tu pago se va en intereses, y cómo a medida que avanzas en el tiempo, una mayor proporción se destina a reducir tu deuda principal. Es tu hoja de ruta para entender el progreso de tu préstamo y saber exactamente cuánto te queda por pagar en cualquier momento. Muchas entidades financieras te proporcionarán esta tabla al formalizar tu préstamo, y si no lo hacen, puedes solicitarla o incluso crear una propia con base en la fórmula de amortización.

Preguntas Frecuentes (FAQ)

¿Cómo convierto una tasa de interés anual a mensual?

Para convertir una tasa de interés anual a mensual, simplemente divides la tasa anual (expresada en decimal, es decir, el porcentaje dividido entre 100) entre 12. Por ejemplo, si la tasa anual es del 6%, en decimal es 0.06. La tasa mensual sería 0.06 / 12 = 0.005. Es crucial hacer esta conversión para la fórmula de la cuota.

¿Puedo pagar mi préstamo antes de tiempo? ¿Qué implicaciones tiene?

Sí, en muchos casos puedes realizar pagos anticipados o liquidar tu préstamo antes del plazo acordado. Esto puede ser muy beneficioso, ya que reduces el monto total de intereses que pagarías a lo largo del tiempo. Sin embargo, algunas entidades financieras pueden cobrar una comisión por prepago o amortización anticipada. Es vital revisar tu contrato de préstamo para entender si existen estas penalizaciones y cómo se aplican, para asegurarte de que el ahorro de intereses supere cualquier cargo por prepago.

¿Son todas las cuotas fijas? ¿Cuándo no lo son?

No, no todas las cuotas son fijas. El cálculo de cuota fija que hemos explicado se aplica al sistema de amortización francés. Sin embargo, existen otros sistemas, como el de amortización alemana o el de cuota variable. En la amortización alemana, la parte de capital que se amortiza es fija, lo que significa que la cuota total disminuye con el tiempo a medida que se reducen los intereses. En el caso de préstamos con tasa de interés variable, la cuota puede cambiar periódicamente, incluso si el sistema base es francés, ya que la tasa de interés "i" se ajusta. Es fundamental conocer el sistema de amortización de tu préstamo.

¿Qué es el CAT o TAE y por qué es importante?

El Costo Anual Total (CAT) en México o la Tasa Anual Equivalente (TAE) en otros países como España, son indicadores que te permiten conocer el costo total de un crédito de forma estandarizada. A diferencia de la tasa de interés nominal, el CAT/TAE incluye no solo los intereses, sino también comisiones, seguros y cualquier otro gasto asociado al préstamo. Es fundamental porque te permite comparar la verdadera carga financiera de diferentes productos de crédito de distintas entidades, ya que dos préstamos con la misma tasa de interés nominal pueden tener un CAT/TAE muy diferente debido a otros cargos.

¿Qué pasa si me atraso en un pago?

Si te atrasas en un pago, la entidad financiera te cobrará intereses moratorios, que son una penalización por el retraso y suelen ser más elevados que los intereses ordinarios. Además, pueden aplicarse comisiones por cobro o por la gestión del impago. Un historial de pagos atrasados también puede afectar negativamente tu historial crediticio, dificultando la obtención de futuros créditos. Es crucial comunicarte con tu prestamista si anticipas dificultades para pagar a tiempo.

¿Necesito una calculadora especial para esto?

Para cálculos sencillos como el de la cuota mensual, una calculadora científica básica o incluso la calculadora de tu smartphone u ordenador es suficiente, siempre que te permita usar la función de potencia (generalmente marcada como `x^y` o `y^x`). Para cálculos más complejos, como la construcción completa de una tabla de amortización, una hoja de cálculo (como Excel o Google Sheets) es ideal, ya que te permite automatizar las fórmulas y ver el impacto de diferentes escenarios de manera dinámica.

Comprender cómo se calcula la cuota de un préstamo con intereses es una habilidad financiera fundamental. Te permite no solo verificar los cálculos de las entidades financieras, sino también tomar decisiones más informadas, planificar tu presupuesto con confianza y evitar sorpresas desagradables. Al dominar la fórmula de amortización francesa y entender los diferentes tipos de tasas de interés, te equipas con el conocimiento necesario para navegar el mundo de los créditos de manera inteligente. Recuerda siempre que la información es tu mejor aliada en el camino hacia una salud financiera sólida.

Si quieres conocer otros artículos parecidos a Calcula Tu Cuota de Préstamo con Intereses puedes visitar la categoría Finanzas.