10/03/2025

En el vasto y complejo universo del comercio internacional, la precisión en los términos y cálculos es tan vital como la mercancía misma. Uno de esos términos fundamentales, que a menudo genera dudas y que es imprescindible dominar para cualquier actor en la importación y exportación, es el CIF. Sin embargo, este acrónimo puede llevar a una confusión común, ya que también se utiliza en el ámbito de la contabilidad para referirse a los Costos Indirectos de Fabricación.

Este artículo tiene como objetivo principal desglosar el significado y la importancia del CIF en el contexto del comercio exterior (Costo, Seguro y Flete), explicando detalladamente cómo se calcula y por qué es una pieza clave en la determinación de los costos finales de importación. Asimismo, abordaremos la otra acepción del acrónimo, los Costos Indirectos de Fabricación (CIF), para clarificar las diferencias y evitar malentendidos, proporcionando una visión completa de ambos conceptos.

- ¿Qué es el CIF Aduanero? (Costo, Seguro y Flete)

- ¿Cómo se Calcula el CIF Aduanero? La Fórmula Clave

- La Importancia Vital del CIF en el Comercio Internacional

- Errores Comunes al Calcular el CIF y Cómo Evitarlos

- CIF vs. Otros Incoterms Clave: Una Comparativa Esencial

- Aclarando la Confusión: ¿Qué es el CIF en Contabilidad? (Costos Indirectos de Fabricación)

- Preguntas Frecuentes sobre el CIF Aduanero

- Conclusión

¿Qué es el CIF Aduanero? (Costo, Seguro y Flete)

El término CIF, acrónimo de “Cost, Insurance, and Freight” (Costo, Seguro y Flete), es una cláusula de los Incoterms (Términos Internacionales de Comercio) utilizada principalmente para el transporte marítimo o por vías navegables interiores. Define las responsabilidades del vendedor y del comprador en una transacción internacional.

En esencia, el CIF representa el valor total de los bienes transportados hasta el puerto de destino designado, incluyendo no solo el precio de las mercancías, sino también el costo del seguro que las cubre durante el trayecto y el flete o transporte principal. Para las autoridades aduaneras, el valor CIF es la base sobre la cual se calculan los aranceles, impuestos y otros gravámenes que deben pagarse al importar la mercancía a un país. Esto lo convierte en un elemento determinante para el costo final de cualquier importación.

Componentes Esenciales del Valor CIF

Para comprender a fondo el CIF, es crucial desglosar sus tres componentes principales:

- Costo de la Mercancía (C): Este es el valor intrínseco de los bienes. Se refiere al precio de venta pactado entre el exportador y el importador, antes de que se le añadan los costos de transporte y seguro. Es el valor puro de los productos en el país de origen.

- Seguro (I): Representa el costo de la póliza de seguro que cubre la mercancía durante su tránsito internacional. El seguro es fundamental para proteger los bienes contra posibles daños, pérdidas o cualquier otro riesgo que pueda surgir mientras están en ruta, desde el punto de origen hasta el puerto de destino. Aunque el vendedor contrata y paga el seguro, el riesgo de pérdida o daño de la mercancía se transfiere al comprador una vez que los bienes han sido cargados a bordo del buque en el puerto de embarque.

- Flete (F): Es el costo del transporte principal de la mercancía desde el puerto de origen hasta el puerto de destino acordado. Este costo puede variar significativamente dependiendo del modo de transporte (marítimo, aéreo o terrestre, aunque CIF es típicamente marítimo), la distancia, el volumen y el peso de la carga, así como las tarifas de las compañías navieras.

¿Cómo se Calcula el CIF Aduanero? La Fórmula Clave

El cálculo del valor CIF es sorprendentemente directo, pero su precisión es de suma importancia. La fórmula para obtener el valor CIF es la suma de sus tres componentes:

CIF = Costo de la Mercancía + Seguro + Flete

Este valor resultante es el que se declara ante la aduana y sobre el cual se aplican los aranceles e impuestos de importación. Un cálculo incorrecto puede llevar a liquidaciones aduaneras erróneas, que resulten en pagos excesivos o, peor aún, en multas y retrasos si el valor declarado es inferior al real.

Ejemplo Práctico de Cálculo de CIF

Imaginemos que una empresa en España importa un lote de productos electrónicos desde China. Los datos de la transacción son los siguientes:

- Costo de la mercancía (C): $25,000 USD

- Costo del seguro (I): $750 USD

- Costo del flete marítimo (F): $1,500 USD

Aplicando la fórmula, el valor CIF sería:

CIF = $25,000 + $750 + $1,500 = $27,250 USD

Este monto de $27,250 USD es el que las autoridades aduaneras en España utilizarán como base imponible para calcular los aranceles y el Impuesto sobre el Valor Añadido (IVA) correspondientes a la importación. Entender este cálculo permite a las empresas presupuestar con mayor precisión y evitar sorpresas desagradables al momento de la nacionalización de la mercancía.

La Importancia Vital del CIF en el Comercio Internacional

El CIF aduanero no es solo un número; es una herramienta esencial para la regulación y facilitación del comercio global. Su correcta aplicación tiene múltiples implicaciones:

- Base para Impuestos y Aranceles: Es el pilar sobre el cual las aduanas determinan los derechos de importación. Un valor CIF preciso garantiza una tributación justa y transparente, evitando subvaluaciones que podrían ser interpretadas como fraude.

- Control de Costos y Rentabilidad: Para las empresas importadoras, conocer y calcular correctamente el CIF es fundamental para determinar el costo total de adquisición de los productos. Esto permite establecer precios de venta competitivos, calcular márgenes de beneficio realistas y tomar decisiones informadas sobre la viabilidad de una operación de importación.

- Evitar Problemas Aduaneros: Un valor CIF incorrecto puede desencadenar una serie de problemas, como retrasos en el despacho de aduanas, inspecciones exhaustivas, la aplicación de multas, sanciones e incluso la retención de la mercancía. La precisión en la declaración del CIF es sinónimo de eficiencia logística y cumplimiento normativo.

- Gestión de Riesgos: Al incluir el seguro, el CIF subraya la importancia de la protección de la mercancía en tránsito. Aunque el riesgo se transfiere al comprador en el puerto de carga, el hecho de que el vendedor se encargue del seguro hasta el puerto de destino final ofrece una capa de seguridad para ambas partes.

Cálculo del CIF Unitario y Conversión desde FOB

Para empresas que importan grandes volúmenes de productos y necesitan determinar el costo por unidad, el CIF unitario es una métrica valiosa. Se calcula simplemente dividiendo el valor CIF total entre el número de unidades importadas:

CIF Unitario = Valor CIF Total / Número de Unidades

Por ejemplo, si el valor CIF total es de $27,250 USD y se importaron 10,000 unidades, el CIF unitario sería $2.725 por unidad. Este dato es crucial para la fijación de precios y la evaluación de la rentabilidad.

Otra situación común es calcular el CIF a partir de un precio FOB (Free On Board). Bajo FOB, el vendedor es responsable de la mercancía hasta que es cargada en el buque en el puerto de origen; a partir de ese momento, el comprador asume el riesgo y los costos de flete y seguro. Para convertir un precio FOB a CIF, simplemente se le añaden los costos de seguro y flete:

CIF = Precio FOB + Seguro + Flete

Si el precio FOB de la mercancía fuera de $25,000 USD, y el seguro $750 USD y el flete $1,500 USD, el CIF sería de $27,250 USD, el mismo resultado que en el ejemplo anterior, pero partiendo de una base de Incoterm diferente.

Errores Comunes al Calcular el CIF y Cómo Evitarlos

Aunque el cálculo del CIF parece sencillo, existen trampas que pueden llevar a errores costosos:

- Ignorar las Fluctuaciones Cambiarias: Si los componentes (costo, seguro, flete) están en diferentes monedas, es vital realizar una conversión precisa utilizando el tipo de cambio correcto y actualizado al momento de la transacción.

- Subestimar las Necesidades de Seguro: No asegurar la mercancía por su valor real puede resultar en una cobertura insuficiente en caso de siniestro, dejando al importador vulnerable a pérdidas significativas.

- No Considerar Cargos Adicionales en el Puerto de Destino: El CIF cubre los costos hasta el puerto de destino, pero el comprador debe ser consciente de que existen otros gastos una vez que la mercancía llega, como tasas de manipulación portuaria, cargos de almacenamiento o transporte interno hasta su almacén. Estos no están incluidos en el CIF.

- Estimación Incorrecta del Flete: Las tarifas de flete pueden variar. Es crucial obtener cotizaciones precisas y actualizadas de transportistas confiables para evitar sorpresas en el cálculo final del CIF.

CIF vs. Otros Incoterms Clave: Una Comparativa Esencial

Para entender mejor el CIF, es útil compararlo con otros Incoterms comunes que definen el punto de transferencia de responsabilidad y costos entre vendedor y comprador.

| Incoterm | Responsabilidad del Vendedor | Transferencia del Riesgo | Costos Incluidos en el Precio del Vendedor | Ideal Para |

|---|---|---|---|---|

| CIF (Costo, Seguro y Flete) | Entrega la mercancía a bordo del buque, paga flete y seguro hasta el puerto de destino. | A bordo del buque en el puerto de origen. | Costo de la mercancía, flete marítimo, seguro. | Compradores que desean que el vendedor gestione la mayor parte del transporte principal y el seguro. |

| FOB (Free On Board) | Entrega la mercancía a bordo del buque en el puerto de origen. | A bordo del buque en el puerto de origen. | Costo de la mercancía, gastos de carga en el buque. | Compradores que desean tener control sobre el flete y seguro desde el puerto de origen. |

| EXW (Ex Works) | Pone la mercancía a disposición en sus propias instalaciones (fábrica, almacén). | En las instalaciones del vendedor. | Costo de la mercancía (sin incluir transporte ni seguro). | Compradores con experiencia en logística internacional que desean gestionar todo el proceso desde el origen. |

Como se observa en la tabla, el CIF ofrece un nivel de servicio y conveniencia para el comprador intermedio, ya que el vendedor se encarga del flete principal y el seguro hasta el puerto de destino, aunque el riesgo se transfiere antes. Esto lo hace una opción popular para muchos importadores que desean simplificar la logística de la primera etapa del envío.

Aclarando la Confusión: ¿Qué es el CIF en Contabilidad? (Costos Indirectos de Fabricación)

Es fundamental establecer una clara distinción entre el CIF del comercio internacional (Costo, Seguro y Flete) y el CIF utilizado en el ámbito contable y de producción, que significa Costos Indirectos de Fabricación. Aunque comparten el acrónimo, son conceptos completamente diferentes y se aplican en contextos distintos.

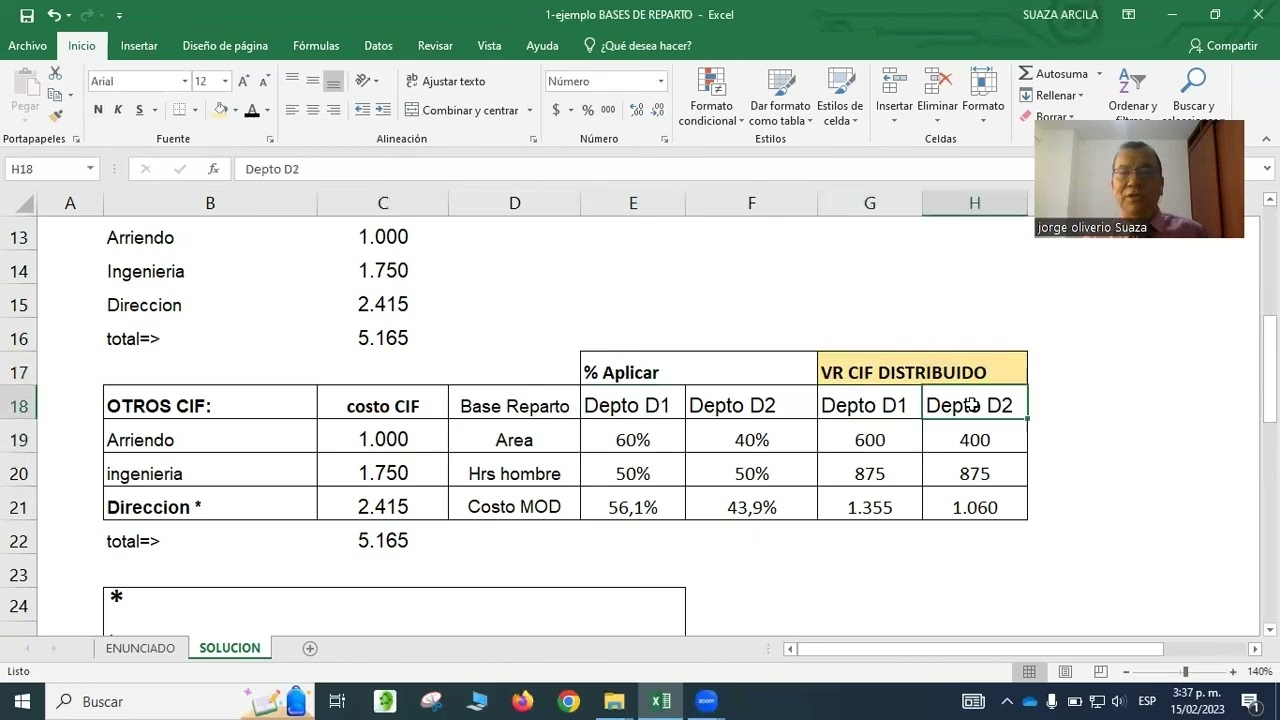

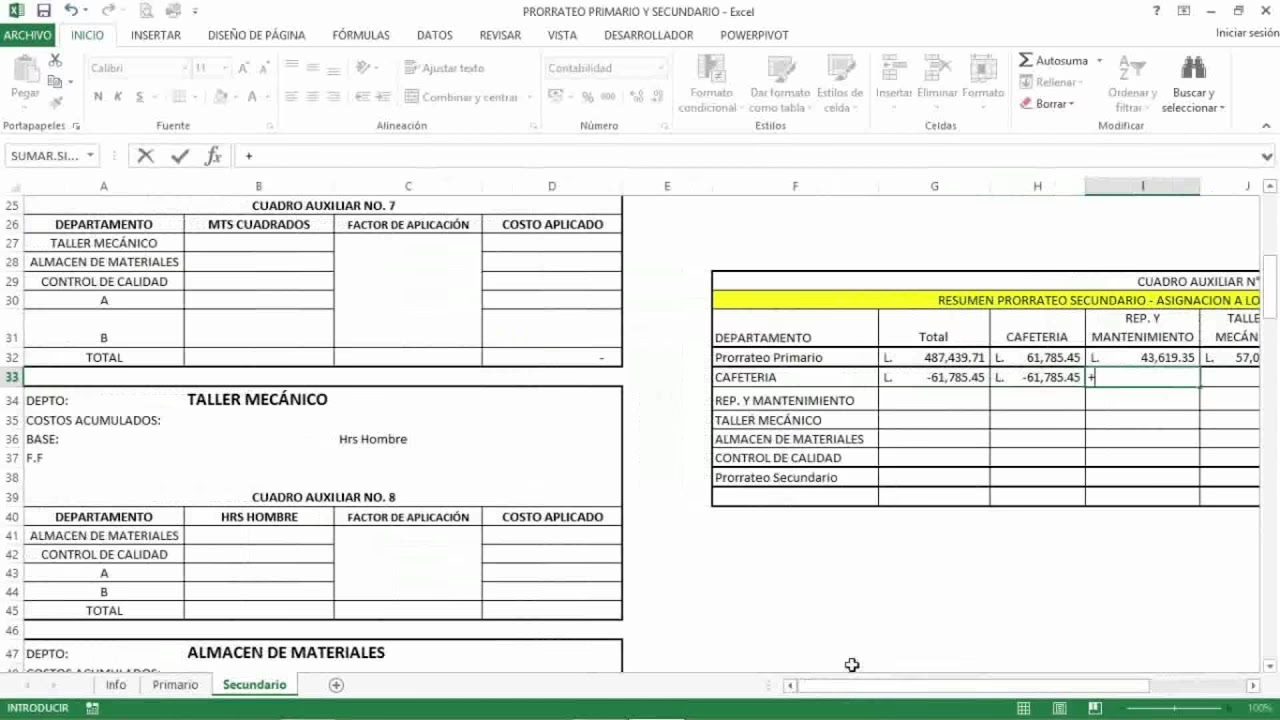

Los Costos Indirectos de Fabricación (CIF) en contabilidad son aquellos gastos que, aunque son necesarios para la producción de bienes, no pueden asignarse directamente a un producto específico de manera fácil o económica. A diferencia de los costos directos (como la materia prima o la mano de obra directa), los CIF no intervienen directamente en la transformación del producto, pero son esenciales para que el proceso productivo funcione. Ejemplos comunes incluyen:

- Mantenimiento de maquinaria y equipo.

- Alquiler de la fábrica o instalaciones de producción.

- Servicios públicos de la planta (electricidad, agua, gas).

- Sueldos del personal de supervisión de producción o de limpieza de la planta.

- Depreciación de la maquinaria de producción.

- Materiales indirectos (lubricantes, herramientas menores).

Con la creciente automatización y tecnificación de los procesos productivos, el peso de los costos indirectos de fabricación ha aumentado en muchas industrias, mientras que los costos de mano de obra directa, por ejemplo, se han reducido. La correcta gestión y asignación de estos CIF es crucial para determinar el costo total de producción de un artículo y, por ende, su precio de venta y rentabilidad.

Clasificación y Cálculo de los Costos Indirectos de Fabricación

Los CIF contables se clasifican generalmente en:

- Costos Indirectos Variables: Aquellos que varían en proporción a los niveles de producción (ej. energía eléctrica para maquinaria, algunos materiales indirectos).

- Costos Indirectos Fijos: Permanecen constantes independientemente del volumen de producción (ej. alquiler de la fábrica, sueldos de supervisores fijos, seguros de la planta).

- Costos Indirectos Mixtos: Tienen componentes fijos y variables (ej. servicios de mantenimiento con una tarifa base más un costo por uso).

El cálculo de los CIF en contabilidad implica la estimación de estos costos para un periodo determinado y su posterior aplicación a las unidades producidas, utilizando diferentes bases de asignación como unidades de producción, costo de materiales directos, horas de mano de obra directa o horas máquina. Por ejemplo, si los CIF estimados para un periodo son de $200,000 y se espera producir 50,000 unidades, la tasa de aplicación de CIF por unidad sería de $4 por unidad. Este es un proceso interno de la empresa para determinar los costos de producción y no tiene relación directa con los cálculos de aduana para importaciones.

Es vital que los profesionales del comercio internacional y la contabilidad entiendan que, aunque compartan el acrónimo CIF, se refieren a conceptos distintos: uno a la valoración de mercancías para el comercio exterior y otro a los costos internos de producción de una empresa.

Preguntas Frecuentes sobre el CIF Aduanero

¿Quién paga los derechos de aduana con CIF?

Bajo un Incoterm CIF, el vendedor es responsable de los costos de flete y seguro hasta el puerto de destino. Sin embargo, los derechos de aduana, impuestos de importación y otros cargos que surjan una vez que la mercancía llega al país de destino son responsabilidad del comprador. El CIF es la base para calcular estos derechos, pero no los incluye.

¿Es obligatorio el seguro en CIF?

Sí, la “I” en CIF significa “Insurance” (Seguro), lo que indica que el vendedor tiene la obligación de contratar y pagar un seguro de carga que cubra la mercancía durante el transporte hasta el puerto de destino. Sin embargo, la cobertura mínima requerida por los Incoterms es limitada (Cláusula C de las Institute Cargo Clauses), por lo que el comprador podría considerar contratar una cobertura adicional si lo desea.

¿Cómo afecta el tipo de cambio al cálculo del CIF?

Si el costo de la mercancía, el seguro y el flete están denominados en diferentes monedas, o si el arancel de aduana se calcula en una moneda distinta a la de los componentes del CIF, el tipo de cambio es un factor crítico. Las fluctuaciones del tipo de cambio pueden alterar significativamente el valor CIF final en la moneda de declaración, afectando los costos de importación y los aranceles a pagar. Es esencial usar tasas de cambio actualizadas y acordadas.

¿Qué otros costos debo considerar además del CIF al importar?

Además del valor CIF, el importador debe considerar otros costos que no están incluidos en este término, tales como:

- Derechos de aduana e impuestos de importación (IVA, aranceles, etc.).

- Gastos de descarga en el puerto de destino.

- Costos de almacenamiento en el puerto o almacén fiscal.

- Honorarios del agente aduanal o transitario en destino.

- Transporte terrestre desde el puerto de destino hasta el almacén final del importador.

- Inspecciones o certificaciones adicionales requeridas en el país de importación.

Estos costos adicionales, a menudo denominados “gastos de nacionalización” o “gastos a destino”, son tan importantes como el CIF para determinar el costo total de un producto importado.

Conclusión

El CIF, en su acepción de Costo, Seguro y Flete, es un pilar fundamental en las transacciones de comercio internacional. Comprender su definición, sus componentes y, crucialmente, cómo se calcula, empodera a las empresas para gestionar sus importaciones de manera eficiente, optimizar sus costos y evitar contratiempos aduaneros. La precisión en este cálculo no solo facilita el cumplimiento normativo, sino que también es clave para la salud financiera de las operaciones de importación.

Finalmente, es imperativo recordar la distinción entre el CIF del comercio exterior y los Costos Indirectos de Fabricación utilizados en contabilidad. Aunque el acrónimo es el mismo, los conceptos son diametralmente opuestos y aplicables en esferas diferentes del negocio. Dominar ambos, cada uno en su contexto, es una señal de profesionalismo y eficiencia en el complejo mundo de los negocios globales.

Si quieres conocer otros artículos parecidos a El CIF: Desentrañando su Significado y Cálculo puedes visitar la categoría Cálculos.