17/01/2025

El sueño de estrenar un automóvil es una aspiración compartida por muchas personas, y los planes de ahorro se presentan como una vía accesible para alcanzarlo. Sin embargo, la complejidad de sus términos y, en particular, el cálculo de sus cuotas mensuales, a menudo generan dudas y cierta incertidumbre. Entender a fondo cómo se compone el valor que pagamos mes a mes es crucial para tomar decisiones informadas, gestionar nuestras finanzas y, en definitiva, disfrutar del proceso sin sobresaltos. En este artículo, desglosaremos paso a paso el cálculo de la cuota de un plan de ahorro, revelando los componentes clave que la conforman y ofreciendo una visión clara para que puedas manejar tu inversión con total seguridad.

Un plan de ahorro automotor es, en esencia, un sistema de financiamiento colectivo. Un grupo de personas se une con el objetivo común de adquirir un vehículo, aportando cuotas mensuales a un fondo administrado por una empresa. Cada mes, con el dinero recaudado, se adquieren unidades que son adjudicadas a los integrantes del grupo, ya sea por sorteo o por licitación. Este modelo permite acceder a un 0km sin la necesidad de un gran desembolso inicial ni los requisitos de un crédito bancario tradicional. Pero, ¿cómo se traduce todo esto en el monto exacto que debes pagar cada mes?

El Valor Base: El Punto de Partida de tu Cuota

Todo comienza con el Valor Móvil de la unidad, también conocido como Precio de Lista del vehículo. Este es el costo total del automóvil al momento de la facturación y representa la base sobre la cual se calculará tu cuota pura. Es fundamental entender que este valor no es estático; puede variar a lo largo del tiempo debido a ajustes de precios del fabricante, la inflación y otros factores económicos. Cuando el Valor Móvil del auto aumenta, tu cuota también lo hará, ya que el objetivo del plan es que el grupo siempre disponga de los fondos necesarios para adquirir las unidades, independientemente de su precio actual de mercado. Por lo tanto, el Valor Móvil es el pilar fundamental que sostiene el cálculo de tu obligación mensual.

La Cuota Pura: El Corazón del Cálculo

Una vez que conocemos el Valor Móvil, el siguiente paso es determinar la Cuota Pura. Esta es la parte de tu pago mensual que se destina directamente a amortizar el costo del vehículo. Su cálculo es sorprendentemente sencillo: se divide el Valor Móvil del automóvil por la cantidad total de cuotas que componen el plan. La mayoría de los planes de ahorro en Argentina, por ejemplo, tienen una duración de 84 cuotas, lo que equivale a siete años de pagos.

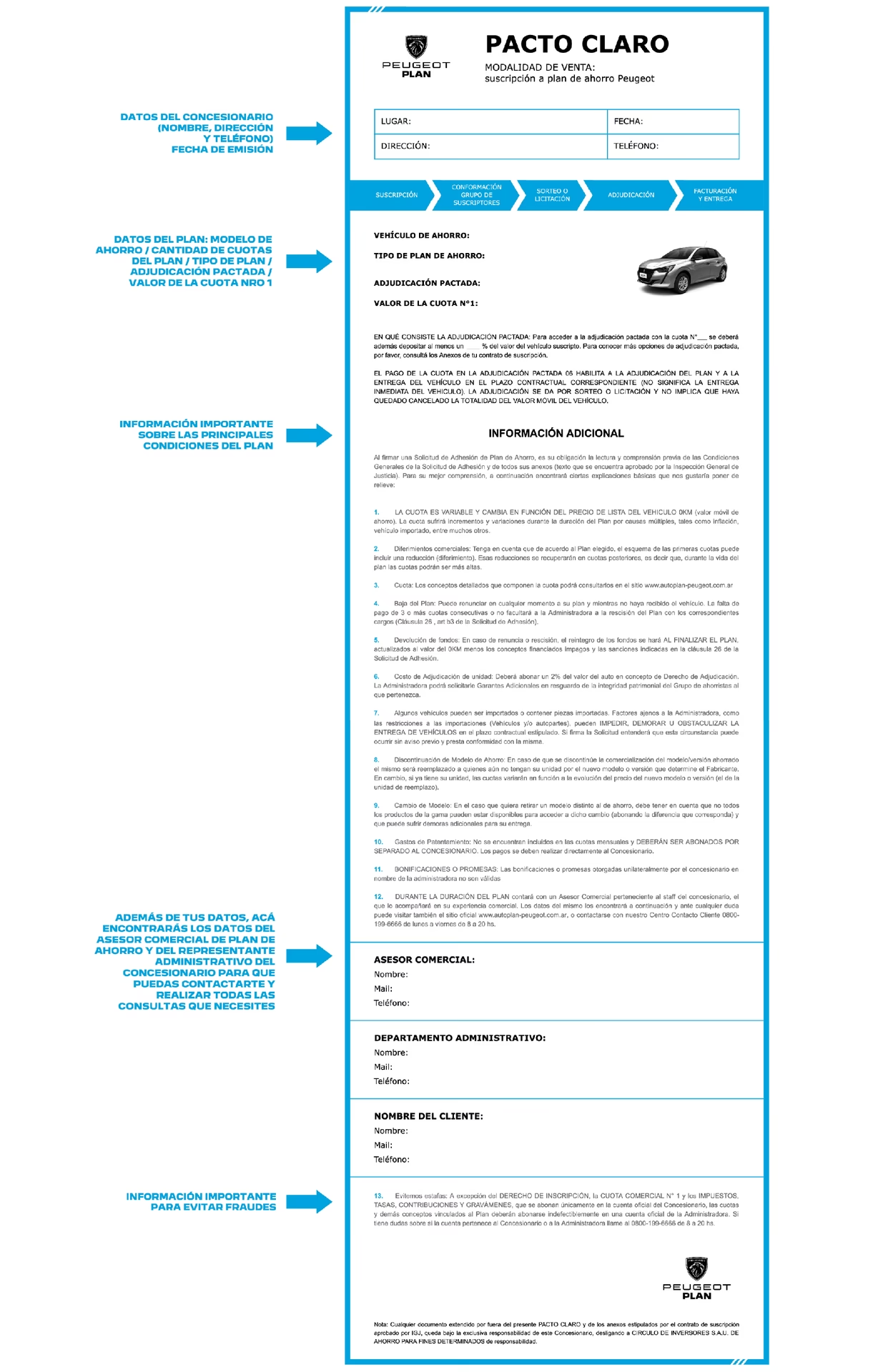

- Si el Valor Móvil del automóvil es de $29.450.000 (como el Peugeot 208 en el ejemplo proporcionado).

- Y el plan consta de 84 cuotas (la duración estándar para muchos vehículos).

- Entonces, la Cuota Pura se calcula de la siguiente manera:

Cuota Pura = Valor Móvil ÷ Cantidad Total de Cuotas

Cuota Pura = $29.450.000 ÷ 84 = $350.595,24

Este monto, la Cuota Pura, representa la fracción del valor del vehículo que estás pagando cada mes. Si deseas saber cuánto has amortizado del valor del auto hasta un determinado momento, simplemente multiplicas la Cuota Pura por la cantidad de cuotas que ya has abonado. Este cálculo te ofrece una visión clara del "Real Pagado" del plan en relación con el Precio de Lista actual del vehículo.

Más Allá de la Cuota Pura: Otros Componentes Cruciales

Es importante destacar que la Cuota Pura no es el monto total que pagarás cada mes. A esta cifra se le suman otros componentes que hacen a la cuota final. Estos pueden incluir:

- Gastos Administrativos: Son las comisiones que cobra la empresa administradora del plan por la gestión y el mantenimiento del grupo. Generalmente, se calculan como un porcentaje del Valor Móvil o de la Cuota Pura. Este porcentaje puede variar entre planes y administradoras, y es un componente fijo de tu cuota mensual.

- Seguro de Vida: Es un seguro obligatorio que cubre el saldo de la deuda en caso de fallecimiento o invalidez total y permanente del titular del plan. Su costo suele ser un porcentaje del saldo de la deuda o un monto fijo.

- Impuestos y Sellados: Dependiendo de la jurisdicción, pueden aplicarse impuestos sobre los gastos administrativos o sobre la cuota en general.

- Cargos por Mora (si aplica): Si te retrasas en el pago, se aplicarán intereses y recargos por mora, incrementando el valor de tu cuota en ese período.

- Seguro del Vehículo (una vez adjudicado): Una vez que te adjudican el vehículo y lo retiras, se sumará a tu cuota mensual el costo del seguro automotor, que es obligatorio. Este seguro puede ser gestionado por la administradora o por una compañía de tu elección, pero su costo se integrará a tus pagos.

Diferimientos o Escalonamientos: Entendiendo los Ajustes Temporales

Algunos planes de ahorro, como el mencionado Fiat Plan, incorporan lo que se conoce como diferimientos o escalonamientos de cuotas. Esto significa que una parte de la Cuota Pura o de los gastos administrativos se "difiere" o posterga para ser abonada en cuotas posteriores. El objetivo de estas estrategias es hacer las cuotas iniciales más accesibles para los suscriptores, facilitando el ingreso al plan.

Por ejemplo, un plan podría diferir un porcentaje de la cuota pura durante las primeras 12 o 24 cuotas. Esos montos diferidos no desaparecen; se recuperan o suman a las cuotas restantes del plan, generalmente a partir de un determinado mes (ej. a partir de la cuota 25). Es fundamental estar al tanto de estos esquemas, ya que si bien alivian el bolsillo al principio, las cuotas futuras serán más elevadas. Siempre es crucial leer el contrato y preguntar al asesor sobre la existencia y el impacto de cualquier diferimiento o escalonamiento.

La Cuota Total Mensual: Sumando Todos los Componentes

En resumen, la cuota total que pagas cada mes es la suma de la Cuota Pura, los gastos administrativos, el seguro de vida, los impuestos y cualquier otro cargo adicional o ajuste por diferimiento. Esta es la cifra que verás reflejada en tu factura y que deberás abonar puntualmente.

Cuota Total Mensual = Cuota Pura + Gastos Administrativos + Seguro de Vida + Impuestos (+ Diferimientos/Escalonamientos recuperados)

Entendiendo la Adjudicación y la Entrega del Vehículo

Una vez que comprendes cómo se calcula tu cuota, es vital entender cómo y cuándo podrás acceder a tu automóvil. Los planes de ahorro ofrecen distintas modalidades de adjudicación:

- Sorteo: Cada mes, la administradora realiza un sorteo entre todos los integrantes del grupo que estén al día con sus pagos. Si resultas ganador, te adjudican la unidad. Es una cuestión de azar.

- Licitación: En esta modalidad, los participantes ofrecen una cantidad de cuotas adelantadas (un "plus") para intentar adjudicarse el vehículo. El que ofrece la mayor cantidad de cuotas gana la licitación. Este es un mecanismo competitivo que te permite acelerar la obtención de tu auto si tienes la capacidad financiera para adelantar pagos.

- Adjudicación Pactada: Algunos planes, como el del Peugeot 208 mencionado, ofrecen la posibilidad de una adjudicación pactada en determinadas cuotas (ej. cuotas 3, 6, 9 y 12) si se abona un porcentaje del valor del vehículo (ej. el 30%). Esta es una opción para quienes buscan una entrega más predecible, aunque implica un desembolso inicial o en cuotas específicas.

Es importante desmitificar una creencia común: cancelar varias cuotas de tu plan no te asegura la entrega anticipada del auto. Como se mencionó en la información proporcionada, la cancelación total o parcial de las cuotas no implica la adjudicación o entrega inmediata del auto. Las únicas vías son el sorteo y la licitación. De hecho, en algunos casos, adelantar la totalidad de las cuotas podría incluso disminuir tus probabilidades estadísticas de ganar por licitación en futuros actos de adjudicación, ya que solo podrías acceder por sorteo al haber cancelado toda la deuda. Siempre consulta las bases y condiciones específicas de tu plan.

Cuando el Valor Cambia: El Impacto de los Ajustes del Valor Móvil

Como se mencionó al principio, el Valor Móvil del auto no es fijo. Las automotrices ajustan periódicamente los precios de sus vehículos, y estos ajustes se trasladan directamente a la Cuota Pura de tu plan. Esto puede significar que, aunque el número de cuotas restantes disminuya, el monto de tu cuota mensual puede aumentar si el precio del vehículo sube. Este es un aspecto clave de los planes de ahorro y una de las razones por las que la cuota no es fija como en un crédito tradicional. La ventaja es que siempre estás pagando por el valor actual del bien, protegiendo tu inversión de la desvalorización monetaria.

Consideraciones al Vender tu Plan de Ahorro

En ocasiones, las circunstancias cambian y surge la necesidad o el deseo de vender un plan de ahorro ya iniciado. Para determinar un precio de venta justo y atractivo, es fundamental evaluar varios factores:

- Oferta del Mercado: Investiga cuántos planes similares al tuyo están disponibles para la venta. Una mayor oferta puede presionar los precios a la baja.

- Marca y Modelo: La demanda del vehículo en cuestión es crucial. Una marca apreciada y un modelo buscado siempre tendrán un mayor atractivo y un mejor valor de reventa.

- Cuotas Pagas: Cuantas más cuotas hayas abonado, mayor será el atractivo de tu plan para un potencial comprador, ya que estará más cerca de la adjudicación y habrá pagado una menor proporción del valor total.

- Deuda del Plan: Es indispensable verificar el monto restante a pagar. Un plan con una deuda muy elevada, aunque tenga muchas cuotas pagas, puede ser menos atractivo si el valor de las cuotas restantes es muy alto.

- Costos de Transferencia: Considera los gastos asociados a la cesión de titularidad del plan, como los honorarios de escribanía o los costos administrativos del concesionario o la administradora. Estos costos suelen ser asumidos por el comprador, pero afectan el "costo total" para él.

- Urgencia de Venta: Si necesitas vender rápidamente, es posible que debas ajustar el precio para hacerlo más competitivo. Si puedes esperar, tendrás más margen para negociar la mejor oferta.

- Escenario de Oferta: Define dónde publicar o promocionar tu plan. Plataformas especializadas, concesionarias o redes de contactos pueden ser opciones.

Un análisis correcto de estos puntos garantiza establecer un precio justo y facilita la venta de tu plan.

Garantizando una Operación Segura al Transferir tu Plan

La seguridad es primordial al transferir la titularidad de un plan de ahorro. Asegúrate de realizar la operación en un lugar seguro y reconocido, como un banco, una escribanía o directamente en un concesionario oficial. Es vital que recibas el pago al momento de la firma de la cesión de titularidad o según lo pactado en un contrato claro. Recuerda que, una vez firmada y presentada la cesión de titularidad a la administradora, el trámite no tiene reversión. Por ello, la precaución y la verificación de todos los datos son esenciales.

| Concepto | Descripción | Impacto en la Cuota Mensual | Variabilidad |

|---|---|---|---|

| Valor Móvil | Precio de lista del vehículo base. | Determina la cuota pura. | Varía según ajustes de precio de la automotriz. |

| Cuota Pura | Amortización directa del valor del vehículo. | Componente principal de la cuota. | Varía si el Valor Móvil se ajusta. |

| Gastos Administrativos | Comisión de la empresa administradora. | Suma un porcentaje fijo o variable. | Puede ser un porcentaje del Valor Móvil o Cuota Pura, ajustándose con ellos. |

| Seguro de Vida | Cubre saldo de deuda por fallecimiento/invalidez. | Monto adicional fijo o porcentual. | Generalmente estable, puede variar mínimamente. |

| Diferimientos | Parte de la cuota postergada para meses futuros. | Reduce cuotas iniciales, aumenta cuotas posteriores. | Fijo según el esquema del plan. |

| Seguro del Vehículo | Cobertura del auto una vez adjudicado y retirado. | Se suma a la cuota mensual post-adjudicación. | Varía según cobertura, compañía, modelo. |

Preguntas Frecuentes sobre Planes de Ahorro

¿Por qué mi cuota de plan de ahorro varía mes a mes?

La principal razón por la que tu cuota puede variar es el ajuste del Valor Móvil del vehículo. Como el plan está diseñado para que siempre se pague el valor actual del auto, cada vez que la automotriz ajusta el precio de lista del modelo, tu Cuota Pura y, por ende, tu cuota total, se recalcula y se actualiza. Otros factores pueden ser la inclusión de gastos administrativos variables o seguros que se ajustan anualmente.

Si cancelo varias cuotas de mi plan, ¿me aseguro la entrega anticipada del auto?

No. La cancelación total o parcial de las cuotas no implica la adjudicación o entrega inmediata del auto. Las únicas vías para acceder al vehículo son el sorteo y la licitación, según lo establecido en el contrato de tu plan. De hecho, en algunos casos, adelantar la totalidad de las cuotas podría disminuir tus posibilidades de ganar por licitación, ya que solo podrías participar por sorteo. Es fundamental entender que el adelanto de cuotas es una herramienta para reducir tu deuda, no para garantizar una entrega.

¿Qué sucede si dejo de pagar las cuotas de mi plan?

Si dejas de pagar, tu plan entrará en mora. La administradora te aplicará intereses y recargos por cada cuota impaga. Si la situación de impago se prolonga, podrías ser excluido del grupo. En caso de exclusión, perderías el derecho a la adjudicación del vehículo y la administradora retendrá un porcentaje de lo pagado en concepto de penalidad, devolviendo el resto en un plazo determinado, generalmente al finalizar el grupo.

¿Qué son exactamente los diferimientos y cómo me afectan?

Los diferimientos o escalonamientos son una característica de algunos planes que permiten pagar una porción menor de la cuota pura o de otros cargos durante los primeros meses del plan. El monto que se "difiere" se acumula y se distribuye para ser pagado en cuotas posteriores, una vez que termina el período de diferimiento. Afectan tus finanzas al hacer las cuotas iniciales más bajas, pero aumentan las cuotas futuras. Es vital conocer si tu plan tiene diferimientos y cómo se aplica.

¿Es posible transferir mi plan de ahorro a otra persona?

Sí, es posible transferir la titularidad de un plan de ahorro a otra persona. Este proceso se conoce como cesión de derechos y debe realizarse a través de la administradora del plan o un concesionario autorizado, y generalmente requiere la firma ante escribano público. Es una operación que debe hacerse con mucha cautela, asegurándose de que el comprador cumpla con los requisitos y que la transacción sea segura para ambas partes, especialmente en lo que respecta al pago y la documentación.

Comprender la mecánica de cálculo de la cuota de un plan de ahorro es el primer paso para una experiencia financiera exitosa. Si bien el proceso puede parecer complejo al principio, desglosar cada componente te permitirá tener un control total sobre tu inversión. Recuerda siempre leer detenidamente el contrato, consultar con tu asesor o con la terminal del plan ante cualquier duda. Un plan de ahorro bien comprendido es una herramienta poderosa para alcanzar el sueño de tu próximo vehículo sin sorpresas desagradables. ¡Tu sueño automotor está al alcance de una decisión informada!

Si quieres conocer otros artículos parecidos a Calculando la Cuota de tu Plan de Ahorro Automotor puedes visitar la categoría Finanzas.