10/08/2024

En el vasto universo de los negocios, una máxima resuena con particular fuerza: “Lo que no se puede medir, no se puede mejorar”. Esta afirmación cobra una relevancia aún mayor cuando hablamos de la rentabilidad sobre ventas, un indicador financiero no solo fácil de calcular, sino absolutamente indispensable para evaluar la verdadera salud y viabilidad de cualquier empresa. Porque, si bien es cierto que vender es el motor de todo negocio, la pregunta crucial es: ¿esas ventas son realmente rentables? ¿De qué sirve alcanzar objetivos ambiciosos de ingresos si, al final del día, la empresa está perdiendo dinero o no genera el beneficio esperado? Este artículo te sumergirá en el corazón de este concepto vital, desentrañando qué es la rentabilidad sobre ventas, cómo se calcula con precisión, cómo interpretarla para tomar decisiones informadas y, lo más importante, qué estrategias puedes implementar para optimizar este indicador clave y asegurar el éxito a largo plazo de tu emprendimiento.

¿Qué es el Margen de Rentabilidad sobre Ventas?

La rentabilidad sobre ventas, también conocida como margen de beneficio sobre ventas, es un ratio financiero fundamental que revela la capacidad de una empresa para convertir sus ventas en beneficios. En esencia, mide cuánto beneficio se obtiene por cada unidad monetaria (euro, dólar, peso, etc.) generada en ventas durante un período determinado. Es un termómetro de la eficiencia operativa de la organización, mostrando cuán bien gestiona sus costos en relación con sus ingresos.

Este indicador es de vital importancia no solo para los gestores internos de la empresa, sino también para inversores, acreedores y otros grupos de interés (stakeholders). Para los inversores, proporciona una visión clara de la capacidad de la empresa para generar ganancias y, por ende, de su atractivo como inversión. Para los acreedores, es una métrica clave que indica la solvencia de la empresa y su capacidad para recuperar la deuda. Un alto margen de rentabilidad sobre ventas sugiere una gestión eficiente, precios adecuados y un control efectivo de los costos, lo que se traduce en una mayor capacidad para financiar operaciones, invertir en crecimiento y recompensar a los accionistas.

Es crucial entender que la rentabilidad no se mide únicamente por el volumen de ventas. Una empresa puede tener ventas astronómicas y, sin embargo, ser poco rentable si sus costos son desproporcionadamente altos. Por otro lado, un negocio con ventas más modestas pero con una excelente gestión de costos puede ser considerablemente más rentable. Este ratio nos ayuda a diferenciar entre volumen de negocio y calidad de las ganancias.

Fórmulas Detalladas del Margen de Rentabilidad

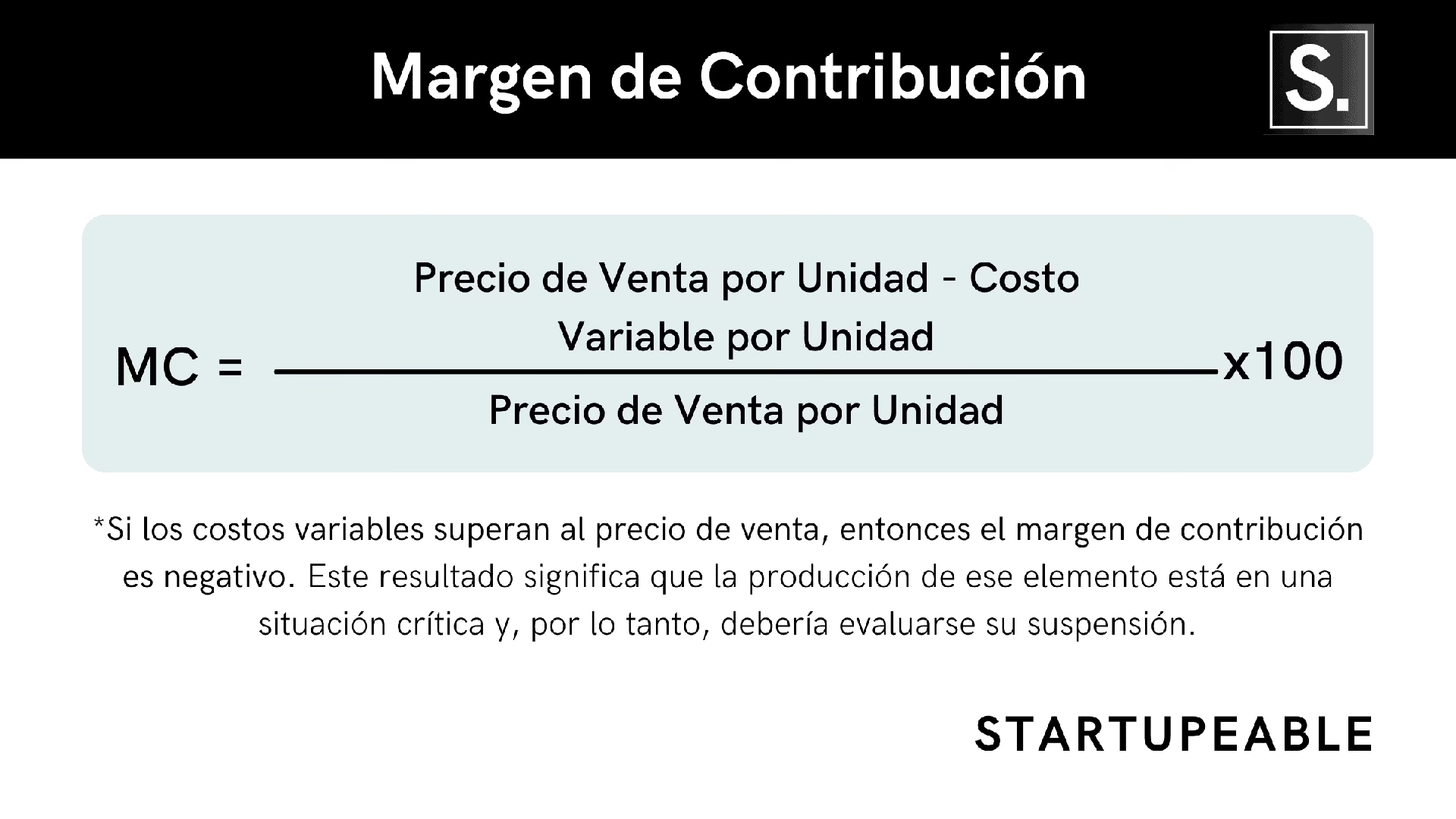

Para calcular la rentabilidad sobre ventas, existen principalmente dos enfoques, dependiendo del tipo de beneficio que se considere: el beneficio bruto o la Utilidad Neta. Es importante entender la diferencia y cuándo aplicar cada una.

1. Fórmula Basada en el Beneficio Bruto:

Esta fórmula se centra en la eficiencia de la empresa en la producción o adquisición de bienes antes de considerar otros gastos operativos, financieros o impuestos.

Rentabilidad sobre Ventas = (Beneficio Bruto / Ventas Netas) * 100

Donde:

- Beneficio Bruto: Se calcula restando el costo de los bienes vendidos (COGS) de las ventas netas. Es el beneficio que queda después de cubrir los costos directos asociados con la producción o adquisición de los productos o servicios vendidos. Es fundamental entender que, para esta fórmula, al tomar el beneficio bruto, no se suelen tener en cuenta amortizaciones, intereses o impuestos, que son gastos que se deducen más adelante en el estado de resultados.

- Ventas Netas: Son los ingresos totales generados por las ventas, pero después de restar cualquier devolución de mercancía, descuentos, bonificaciones o créditos por ventas canceladas. Es decir, son los ingresos reales que la empresa retiene de sus operaciones de venta.

El resultado de esta división es un porcentaje que indica cuánto beneficio bruto se obtiene por cada 100 unidades monetarias de ventas netas. Es un buen indicador de la eficiencia del proceso de producción o la política de precios.

2. Fórmula Basada en la Utilidad Neta (Rentabilidad Neta sobre Ventas):

Esta es quizás la fórmula más utilizada y ofrece una visión más completa de la rentabilidad final de la empresa, ya que considera todos los gastos.

Rentabilidad sobre Ventas (%) = (Utilidad Neta / Ingresos por Ventas) * 100

Donde:

- Utilidad Neta: Es la ganancia final de la empresa después de deducir absolutamente todos los costos y gastos, incluyendo el costo de los bienes vendidos, gastos operativos (salarios, alquiler, marketing), intereses de deuda, impuestos y cualquier otro gasto no operacional. Representa la cantidad de dinero que la empresa ha ganado después de que se hayan pagado todas las facturas.

- Ingresos por Ventas: En este contexto, se refiere a los ingresos totales generados por las ventas, que suelen ser equivalentes a las ventas netas mencionadas anteriormente, es decir, los ingresos brutos por ventas menos devoluciones, descuentos y bonificaciones.

El resultado de esta fórmula también se expresa como un porcentaje y representa la rentabilidad de una empresa en relación con sus ingresos por ventas después de considerar todos los factores. Es el indicador definitivo de cuánto de cada unidad monetaria de venta se convierte en beneficio para los propietarios.

Para clarificar la aplicación de estas fórmulas, consideremos una tabla comparativa:

| Concepto | Fórmula de Beneficio Bruto | Fórmula de Utilidad Neta |

|---|---|---|

| Numerador | Beneficio Bruto (Ventas Netas - Costo de Bienes Vendidos) | Utilidad Neta (Ingresos por Ventas - Todos los Gastos e Impuestos) |

| Denominador | Ventas Netas | Ingresos por Ventas (Ventas Netas) |

| Propósito | Mide la eficiencia de producción/precios | Mide la rentabilidad final de la empresa |

| Gastos Considerados | Solo costos directos de ventas | Todos los gastos (directos, operativos, financieros, impuestos) |

Es vital elegir la fórmula adecuada según el análisis que se desee realizar, aunque la rentabilidad neta sobre ventas suele ser el estándar para la evaluación general.

Impacto de las Ventas en la Rentabilidad General y por Producto

Es una verdad innegable que ningún negocio puede ser rentable sin ventas. Sin embargo, la relación entre ventas y rentabilidad es más compleja de lo que parece a primera vista. Un descenso en la cifra total de ventas no siempre significa una menor rentabilidad, y, paradójicamente, un aumento en las ventas no siempre garantiza un incremento en los beneficios.

Cuando se analiza el ratio de rentabilidad sobre ventas a nivel global de la empresa, se obtiene un dato agregado que es de gran interés para inversores y analistas externos. Pero la mayoría de las empresas no venden un único producto o servicio; ofrecen una cartera diversa. La rentabilidad total de un negocio es, en realidad, la suma de las rentabilidades individuales de cada producto o servicio que comercializa.

Para realmente mejorar la rentabilidad sobre ventas, la empresa necesita ir más allá del dato global y desglosar la rentabilidad de cada uno de sus productos o líneas de servicio. Este cálculo es más complejo, ya que exige asignar una parte de los costos de producción y operativos a cada producto, lo cual va más allá de simplemente conocer el importe de sus ventas individuales. Sin embargo, es un ejercicio invaluable.

Si el ratio de rentabilidad global de la empresa está por debajo de lo deseado, el análisis de la rentabilidad individual de los productos permitirá identificar cuáles son los que están “lastrando” el resultado. Un producto que se vende mucho pero tiene un margen negativo (es decir, el costo de producirlo y venderlo supera su precio de venta) en realidad está drenando los beneficios de la empresa. En este escenario, un aumento en las ventas de dicho producto significa, de hecho, una bajada de los beneficios globales.

Por el contrario, aumentar las ventas de un producto con una buena rentabilidad individual generará un impacto positivo y significativo en los beneficios. Este análisis permite a la dirección tomar decisiones estratégicas:

- Identificar productos “estrella”: Aquellos que son altamente rentables y merecen mayor inversión en marketing y producción.

- Identificar productos “ladrillo”: Aquellos que son poco rentables o incluso generan pérdidas y requieren una revisión.

Es importante señalar que un producto poco rentable no siempre debe ser retirado. A veces, un producto se mantiene en el catálogo por razones estratégicas, como su capacidad para atraer clientes (productos “gancho”), complementar otros productos más rentables, o mantener una oferta completa en el mercado. La clave es que la empresa sea consciente de la rentabilidad individual y tome decisiones informadas sobre su portafolio.

En resumen, para una gestión efectiva de este indicador, es imprescindible que la empresa conozca la rentabilidad individual de sus productos o servicios y comprenda cómo las ventas de cada uno afectan el resultado global. Esto permite una asignación más inteligente de recursos y una estrategia de precios y marketing más precisa.

Cómo Interpretar el Ratio de Rentabilidad sobre Ventas

Calcular el ratio es solo el primer paso; la verdadera inteligencia de negocio reside en su interpretación. Un número por sí solo no dice mucho si no se pone en contexto. Veamos un ejemplo práctico que ilustra la importancia de la interpretación:

Imaginemos dos empresas del mismo sector:

- Empresa A: Ingresa $150,000 en ventas y sus costos asociados (para el cálculo de beneficio bruto) son de $100,000.

- Empresa B: Ingresa $75,000 en ventas y sus costos asociados (para el cálculo de beneficio bruto) son de $30,000.

A primera vista, la Empresa A parece más grande y exitosa por su mayor volumen de ventas. Sin embargo, calculemos su rentabilidad sobre ventas (beneficio bruto):

- Rentabilidad Empresa A: (($150,000 - $100,000) / $150,000) * 100 = ($50,000 / $150,000) * 100 = 33.33%

- Rentabilidad Empresa B: (($75,000 - $30,000) / $75,000) * 100 = ($45,000 / $75,000) * 100 = 60%

Como se puede observar, la Empresa B, a pesar de tener un volumen de ventas significativamente menor, es mucho más rentable en términos porcentuales (60% frente a 33.33%). Este ejemplo subraya claramente que una cifra de ventas muy elevada no es sinónimo de una empresa rentable. La Empresa B es más eficiente en convertir sus ventas en beneficios.

La interpretación de este ratio debe realizarse bajo varias perspectivas:

- Comparación Histórica (Tendencia): La forma más útil de interpretar el ratio es monitorear su evolución a lo largo del tiempo (mes a mes, trimestre a trimestre, año a año). Si el ratio va creciendo, indica que la empresa está logrando ser más eficiente, ya sea aumentando sus precios, reduciendo sus costos o una combinación de ambos. Por el contrario, un ratio decreciente es una señal de alerta, indicando menor eficiencia, problemas con la estructura de costos o presión en los precios de venta, lo que podría derivar en problemas financieros presentes o inminentes.

- Comparación con el Sector (Benchmarking): Si bien cada empresa es única, comparar el ratio con el promedio de otras empresas del mismo sector puede ofrecer una perspectiva valiosa. Sin embargo, es crucial que la comparación se haga con empresas con modelos de negocio y cifras de negocio similares, ya que este ratio puede variar drásticamente de un sector a otro (por ejemplo, el margen de una tienda de comestibles es muy diferente al de una empresa de software).

- Comparación con los Objetivos: La empresa debe establecer metas claras para su margen de rentabilidad. Si el ratio real se desvía significativamente de los objetivos, es necesario investigar las causas y ajustar las estrategias.

Para facilitar este cálculo, su monitorización y análisis, el uso de software especializado de gestión comercial o sistemas ERP (Enterprise Resource Planning) es invaluable. Estas herramientas permiten automatizar la recolección de datos, generar informes en tiempo real y presentar los ratios de forma visual, llevando el análisis a un nivel superior y permitiendo una toma de decisiones más ágil y fundamentada.

Estrategias para Optimizar la Rentabilidad sobre Ventas

Mejorar el margen de rentabilidad sobre ventas es un objetivo central para cualquier negocio que busque sostenibilidad y crecimiento. Implica un enfoque multifacético que abarca tanto la gestión de ingresos como la de costos. Aquí te presentamos estrategias clave para lograr la optimización de este indicador:

1. Optimización de la Estructura de Costos:

- Reducción de Costos Fijos: Analiza gastos como alquileres, salarios administrativos, seguros y servicios públicos. Busca oportunidades para negociar mejores contratos con proveedores, optimizar el uso de energía o, en casos extremos, considerar la reestructuración de personal o la digitalización de procesos para reducir la necesidad de espacio físico.

- Control de Costos Variables: Estos costos varían directamente con el volumen de producción o ventas (materia prima, mano de obra directa, comisiones de venta). Negocia mejores precios con proveedores, busca proveedores alternativos, optimiza los procesos de producción para reducir el desperdicio o mejora la eficiencia de la mano de obra. Implementa sistemas de control de inventario para evitar excesos y obsolescencia.

- Automatización y Tecnología: Invertir en tecnología puede reducir significativamente los costos operativos a largo plazo. La automatización de tareas repetitivas, la implementación de software de gestión de relaciones con clientes (CRM) o de planificación de recursos empresariales (ERP) puede mejorar la eficiencia y reducir la necesidad de mano de obra en ciertas áreas.

2. Estrategias de Precios Inteligentes:

- Revisión de la Estrategia de Precios: No siempre se trata de subir precios. A veces, una ligera modificación puede tener un impacto significativo. Realiza análisis de elasticidad de la demanda para entender cómo los cambios de precio afectan el volumen de ventas. Considera estrategias como precios premium para productos de alto valor o precios de penetración para ganar cuota de mercado con nuevos productos, siempre evaluando su impacto en el margen.

- Diferenciación de Productos/Servicios: Si tu producto o servicio ofrece un valor único, puedes justificar precios más altos. Invertir en innovación, calidad, servicio al cliente o branding puede permitirte cobrar más y, por ende, mejorar el margen.

- Precios Basados en Valor: En lugar de basar el precio solo en los costos, fíjalo en función del valor percibido por el cliente. Si tu solución resuelve un problema importante o genera un gran ahorro para el cliente, puedes cobrar un precio que refleje ese valor.

3. Enfoque en Productos de Alta Rentabilidad:

- Análisis de Portafolio: Como se mencionó anteriormente, identifica los productos o servicios que generan los mayores márgenes de beneficio. Una vez identificados, dirige tus esfuerzos de marketing y ventas hacia ellos.

- Up-selling y Cross-selling: Capacita a tu equipo de ventas para ofrecer versiones superiores de productos (up-selling) o productos complementarios (cross-selling) que suelen tener márgenes más altos.

- Desinversión o Reestructuración de Productos de Baja Rentabilidad: Evalúa si es viable mejorar la rentabilidad de los productos con márgenes bajos. Si no lo es, considera descontinuarlos o reestructurar su oferta para que al menos cubran sus costos variables y contribuyan a los fijos.

4. Mejora de la Eficiencia Operacional:

- Optimización de Procesos: Revisa todos los procesos internos, desde la adquisición de materias primas hasta la entrega al cliente. Elimina cuellos de botella, reduce tiempos de inactividad y mejora la coordinación entre departamentos.

- Gestión de Inventarios: Un inventario excesivo inmoviliza capital y genera costos de almacenamiento. Un inventario insuficiente puede llevar a pérdidas de ventas. Implementa sistemas de gestión de inventario just-in-time (JIT) o modelos de previsión de la demanda para optimizar los niveles.

- Capacitación del Personal: Un equipo bien capacitado es más eficiente y comete menos errores, lo que se traduce en menos desperdicio y mayor productividad.

5. Aumento de los Ingresos por Ventas (con foco en la rentabilidad):

- Expansión a Nuevos Mercados: Explorar nuevos segmentos de clientes o geografías puede abrir nuevas fuentes de ingresos.

- Mejora de la Experiencia del Cliente: Un cliente satisfecho es más propenso a repetir compras y a recomendar tu negocio, reduciendo el costo de adquisición de nuevos clientes.

- Programas de Lealtad: Fomentar la lealtad del cliente puede aumentar el valor de vida del cliente (LTV) y, por ende, la rentabilidad a largo plazo.

La implementación de estas estrategias requiere un análisis constante y una adaptación a las dinámicas del mercado. La clave es no solo buscar aumentar las ventas, sino asegurar que cada venta contribuya positivamente y de manera significativa al margen de rentabilidad general de la empresa.

Preguntas Frecuentes (FAQ) sobre el Margen de Rentabilidad

A continuación, respondemos algunas de las preguntas más comunes relacionadas con el margen de rentabilidad sobre ventas:

¿Cuál es un buen margen de rentabilidad sobre ventas?

No existe un número universalmente “bueno” para el margen de rentabilidad sobre ventas, ya que varía significativamente entre industrias. Por ejemplo, una empresa de software puede tener márgenes del 20-30% o más, mientras que un supermercado podría operar con márgenes del 1-3%. Factores como la estructura de costos de la industria, el nivel de competencia, el tipo de producto/servicio (bienes de consumo masivo vs. bienes de lujo) y la madurez del mercado influyen en lo que se considera un margen saludable. La clave es comparar tu margen con el promedio de tu sector y con tus propios objetivos históricos.

¿Qué diferencia hay entre margen bruto y margen neto?

La diferencia radica en los costos que se deducen para llegar a cada uno. El margen bruto se calcula restando solo el costo de los bienes vendidos (COGS) de los ingresos por ventas. Representa la rentabilidad de las ventas antes de deducir los gastos operativos, financieros e impuestos. Por otro lado, el margen neto (o margen de Utilidad Neta) se calcula restando TODOS los gastos (COGS, gastos operativos, gastos financieros, impuestos, etc.) de los ingresos por ventas. El margen neto es el indicador más completo de la rentabilidad final de la empresa, ya que muestra cuánto beneficio queda después de cubrir absolutamente todos los costos.

¿Por qué es tan importante calcular la rentabilidad sobre ventas?

Es crucial por varias razones: permite evaluar la eficiencia operativa de la empresa, es decir, qué tan bien se gestionan los costos en relación con los ingresos. Ayuda a identificar productos o servicios que son más rentables o que están generando pérdidas. Es una métrica vital para inversores y acreedores al evaluar la salud financiera y la capacidad de la empresa para generar ganancias y cumplir con sus obligaciones. Además, facilita la toma de decisiones estratégicas sobre precios, control de costos, inversión y enfoque de marketing.

¿Cómo puedo mejorar mi margen de rentabilidad si ya estoy vendiendo mucho?

Si ya tienes un alto volumen de ventas pero tu margen es bajo, el foco principal debe estar en la gestión de costos y la optimización de precios. Revisa tus costos fijos y variables para identificar áreas de reducción (negociar con proveedores, optimizar procesos, reducir desperdicios). Evalúa tu estrategia de precios: ¿podrías cobrar más por tu valor diferencial? ¿Hay productos de bajo margen que podrías descontinuar o reestructurar? Concentra tus esfuerzos de venta en los productos o servicios que tienen un margen más alto. La clave es no solo vender más, sino vender de forma más inteligente y eficiente.

¿Puede un producto con ventas bajas ser muy rentable?

Absolutamente sí. Un producto con ventas bajas pero un margen de rentabilidad muy alto puede ser un contribuidor significativo a la rentabilidad general de la empresa. Esto es común en bienes de lujo, productos especializados o servicios de consultoría de alto nivel. Lo importante no es solo el volumen de venta, sino la relación entre el precio de venta y los costos asociados a ese producto o servicio.

Conclusión

La rentabilidad sobre ventas no es simplemente un número en un informe financiero; es el pulso vital de tu negocio. Comprenderla, calcularla correctamente y, lo que es más importante, saber cómo interpretarla y optimizarla, es fundamental para la supervivencia y el crecimiento a largo plazo. Va más allá del mero volumen de ventas, enfocándose en la eficiencia con la que cada euro o dólar de ingreso se convierte en beneficio real. Al monitorear constantemente este indicador, desglosarlo por productos o servicios y aplicar estrategias inteligentes de gestión de costos y precios, podrás asegurar que tu empresa no solo vende, sino que prospera de manera sostenible. Recuerda, en el mundo de los negocios, medir la rentabilidad es el primer paso indispensable para mejorarla y construir una empresa verdaderamente fuerte y solvente.

Si quieres conocer otros artículos parecidos a Margen de Rentabilidad sobre Ventas: Tu Guía Esencial puedes visitar la categoría Finanzas.