29/05/2022

En el complejo mundo de las finanzas personales y empresariales, comprender los términos y conceptos es fundamental para tomar decisiones acertadas. Uno de los indicadores más cruciales, y a menudo malinterpretado, es la Tasa Efectiva Anual, conocida comúnmente por sus siglas: TEA. Esta tasa va mucho más allá de un simple porcentaje; es la lupa que te permite ver el costo real de un crédito o el rendimiento genuino de una inversión, considerando no solo la tasa de interés nominal, sino también el poderoso efecto del interés compuesto y cualquier otro gasto o comisión asociado. Es la métrica que te da la verdadera imagen financiera, permitiéndote comparar ofertas de manera justa y planificar tu futuro económico con una base sólida.

A lo largo de este artículo, desglosaremos en profundidad qué es la TEA, cómo se calcula, por qué es tan importante para cualquier persona que interactúe con productos financieros y cómo se diferencia de otras tasas, como la Tasa Nominal Anual (TNA). Prepárate para adquirir el conocimiento necesario que te empoderará en tus próximas decisiones financieras.

- ¿Qué es la TEA y para qué sirve realmente?

- Desvelando el Cálculo: La Fórmula de la Tasa Efectiva Anual (TEA)

- La Importancia Vital de la TEA para el Solicitante de Crédito

- TEA vs. TNA: Despejando las Dudas entre Tasas

- Más Allá de la TEA: Conociendo el Costo Financiero Total (CFT)

- Preguntas Frecuentes sobre la Tasa Efectiva Anual (TEA)

- Conclusión

¿Qué es la TEA y para qué sirve realmente?

La Tasa Efectiva Anual (TEA) es un porcentaje que representa el costo total anual de un préstamo o el rendimiento anual de una inversión, tomando en cuenta la capitalización de los intereses y cualquier otro cargo o comisión que pueda surgir durante la vida de la operación. A diferencia de otras tasas que solo muestran el interés nominal, la TEA ofrece una visión integral y transparente del valor del dinero en el tiempo.

Para entender su utilidad, imagínate que estás comparando dos ofertas de préstamos. Una te ofrece una tasa de interés nominal baja, pero tiene varias comisiones de apertura, de estudio y de mantenimiento. La otra, una tasa nominal ligeramente más alta, pero sin costos adicionales. Sin la TEA, sería muy difícil determinar cuál es realmente la opción más económica. La TEA estandariza estas ofertas, convirtiéndolas en un solo porcentaje anualizado que incluye todo, permitiéndote una comparación directa y justa.

En el contexto de los préstamos, la TEA abarca no solo el interés base, sino también elementos como:

- Comisiones de apertura o cierre del crédito.

- Gastos de estudio o evaluación.

- Primas de seguros obligatorios asociados al préstamo (vida, desempleo, etc.).

- Comisiones por administración o mantenimiento de la cuenta.

Del mismo modo, en el ámbito de las inversiones, la TEA te muestra el rendimiento real que obtendrás de tu capital, considerando la frecuencia con la que se capitalizan tus ganancias (por ejemplo, si los intereses se suman a tu capital cada mes, trimestre o año). Esto es fundamental para evaluar la rentabilidad verdadera de tus ahorros.

Desvelando el Cálculo: La Fórmula de la Tasa Efectiva Anual (TEA)

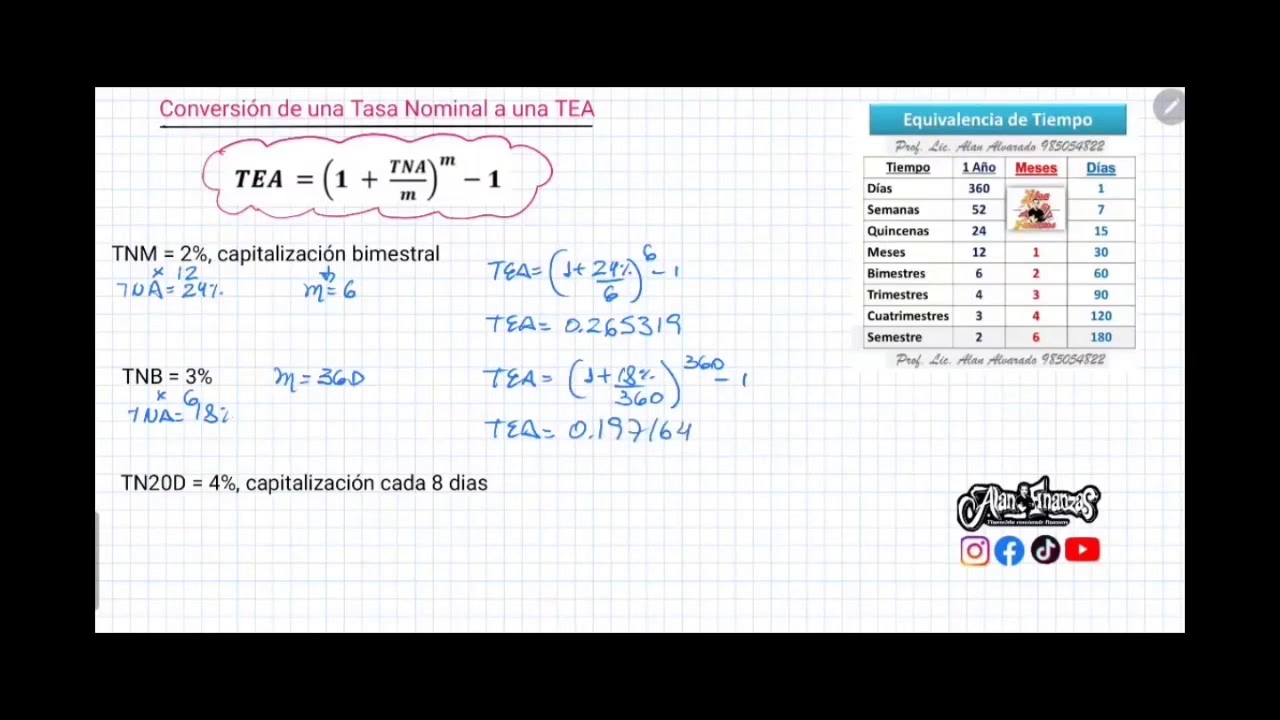

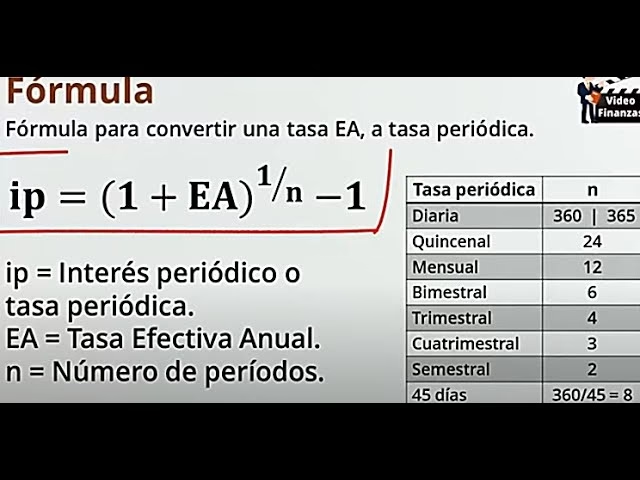

El cálculo de la Tasa Efectiva Anual es crucial para comprender su naturaleza y aplicación. La fórmula básica para derivar la TEA a partir de una tasa periódica, como la Tasa Efectiva Mensual (TEM) o la Tasa Nominal Anual (TNA) con una determinada frecuencia de capitalización, es la siguiente:

TEA = (1 + Tasa Periódica)n - 1

O, si partimos de la Tasa Nominal Anual (TNA) y conocemos la frecuencia de capitalización:

TEA = (1 + TNA / m)m - 1

Donde:

- TNA es la Tasa Nominal Anual, expresada en formato decimal (por ejemplo, 20% se escribe como 0.20).

- m es la cantidad de periodos de capitalización por año. Por ejemplo:

- Si la capitalización es mensual, m = 12.

- Si la capitalización es trimestral, m = 4.

- Si la capitalización es semestral, m = 2.

- Si la capitalización es diaria, m = 365.

Es fundamental comprender que esta fórmula refleja el efecto del interés compuesto. Esto significa que los intereses generados en un período se suman al capital inicial, y en el siguiente período, los intereses se calculan sobre este nuevo capital más grande. Este proceso de "intereses sobre intereses" es lo que hace que la TEA sea generalmente más alta que la TNA, a menos que la capitalización sea anual.

Ejemplo Práctico de Cálculo de TEA

Supongamos que tienes un préstamo con una Tasa Nominal Anual (TNA) del 20% y los intereses se capitalizan mensualmente. Para calcular la TEA, aplicaríamos la fórmula:

TEA = (1 + 0.20 / 12)12 - 1

Realicemos el cálculo paso a paso:

- Dividimos la TNA entre el número de periodos de capitalización:

0.20 / 12 ≈ 0.016667 - Sumamos 1 a este resultado:

1 + 0.016667 = 1.016667 - Elevamos el resultado a la potencia del número de periodos de capitalización:

(1.016667)12 ≈ 1.2214 - Restamos 1:

1.2214 - 1 = 0.2214

Convertido a porcentaje, el TEA sería del 22.14%. Este resultado nos indica que, aunque la tasa nominal sea del 20%, el costo real anual del préstamo, debido a la capitalización mensual, es del 22.14%. Esta diferencia del 2.14% es el efecto del interés compuesto a lo largo del año.

Es importante notar que, si bien la definición de TEA incluye otros costos y comisiones, la fórmula clásica que se presenta aquí calcula la tasa efectiva a partir de una tasa nominal que ya incorpora (o no) esos elementos. Para una visión verdaderamente exhaustiva de todos los costos asociados a un producto financiero, se suele recurrir al Costo Financiero Total (CFT), que veremos más adelante.

La Importancia Vital de la TEA para el Solicitante de Crédito

Para cualquier persona que esté considerando solicitar un préstamo, una tarjeta de crédito o cualquier tipo de financiación, entender y utilizar la TEA es de suma importancia. Sus beneficios se extienden a varias áreas clave de la planificación financiera:

1. Comparación Justa y Transparente

La TEA es la herramienta definitiva para comparar diferentes ofertas de crédito. Mientras que las tasas nominales pueden ser engañosas, ya que no todas las ofertas tienen las mismas comisiones o frecuencias de capitalización, la TEA estandariza el costo anual del crédito. Esto permite al solicitante ver el precio real de cada opción, facilitando la elección de la alternativa más económica y adecuada a sus necesidades.

2. Toma de Decisiones Informadas

Conocer el TEA te empodera para tomar decisiones informadas. Al entender el costo real total de un préstamo, incluyendo intereses y todos los demás cargos, evitas sorpresas desagradables en el futuro. Saber exactamente cuánto terminarás pagando te da control sobre tus finanzas y te permite evaluar si el costo del crédito es sostenible para tu presupuesto.

3. Planificación Financiera Efectiva

La TEA te ayuda a planificar tus finanzas personales o empresariales con mayor precisión. Al saber el costo real anual de tu deuda, puedes proyectar con mayor exactitud los pagos totales y el impacto en tu flujo de caja. Esto es fundamental para evitar el sobreendeudamiento y mantener una salud financiera estable.

4. Detección de Costos Ocultos

La naturaleza integral de la TEA sirve para sacar a la luz esos "costos ocultos" que no siempre son evidentes a primera vista. Un préstamo que parece barato por su TNA puede volverse costoso cuando se suman comisiones y el efecto del interés compuesto. La TEA te obliga a mirar más allá de la superficie.

TEA vs. TNA: Despejando las Dudas entre Tasas

Es común que la Tasa Efectiva Anual (TEA) se confunda con la Tasa Nominal Anual (TNA), o que no se comprenda bien la diferencia entre ambas. Sin embargo, la distinción es fundamental para cualquier análisis financiero.

Tasa Nominal Anual (TNA)

La TNA es la tasa de interés que se pacta de forma anual, sin considerar la capitalización de intereses dentro del año. Es, en esencia, una tasa de referencia que sirve como base para calcular los intereses en periodos más cortos. Por ejemplo, si una TNA es del 12% con capitalización mensual, el interés mensual será del 1% (12% / 12 meses). La TNA no refleja el costo total del crédito porque no incluye el efecto del interés compuesto ni otros cargos adicionales.

La Gran Diferencia

La principal diferencia radica en el efecto del interés compuesto y la inclusión de otros costos. Mientras que la TNA es una tasa de referencia simple, la TEA es el costo real y efectivo, ya que incorpora cómo los intereses se acumulan sobre sí mismos a lo largo del año y, conceptualmente, también considera otros gastos y comisiones asociados al producto financiero.

Para visualizar mejor esta diferencia, consideremos la siguiente tabla comparativa:

| Característica | Tasa Nominal Anual (TNA) | Tasa Efectiva Anual (TEA) |

|---|---|---|

| Definición | Tasa de interés anual de referencia, sin considerar capitalización. | Costo real anual del crédito o rendimiento real de la inversión, incluyendo capitalización y otros gastos. |

| Interés Compuesto | No lo incluye en su cálculo explícito anual. | Sí lo incluye, reflejando su impacto. |

| Otros Costos/Comisiones | No los incluye. | Conceptual y legalmente, busca incluirlos para reflejar el costo total. |

| Refleja Costo Real | No, es solo una referencia. | Sí, es el indicador más preciso del costo o rendimiento anual. |

| Propósito Principal | Base para cálculo de intereses periódicos. | Comparación de productos financieros y transparencia. |

| Generalmente es... | Menor que la TEA (si hay capitalización sub-anual). | Mayor que la TNA (si hay capitalización sub-anual). |

Los bancos y entidades financieras suelen publicitar la TNA porque, al no incluir el efecto del interés compuesto ni otros cargos, suele ser una cifra más baja y, por ende, más atractiva a primera vista. Sin embargo, como consumidor o inversionista, tu enfoque siempre debe estar en la TEA, ya que es la que te proporciona la imagen más fiel de lo que realmente pagarás o ganarás.

Más Allá de la TEA: Conociendo el Costo Financiero Total (CFT)

Si bien la TEA es un indicador poderoso para la transparencia y la comparación anual, en algunos mercados y para una comprensión aún más completa del costo de un crédito, existe otro concepto fundamental: el Costo Financiero Total (CFT).

El CFT es la tasa que incluye absolutamente todos los costos y gastos asociados a un préstamo, desde los intereses (capitalizados, es decir, la TEA), hasta comisiones, seguros, impuestos, gastos administrativos y cualquier otro cargo que el prestatario deba afrontar durante la vida del crédito. A diferencia de la TEA, que se enfoca en el costo anualizado de la capitalización de intereses, el CFT abarca la totalidad de los desembolsos que el cliente realizará, a lo largo de toda la duración del préstamo.

En países como Argentina, por ejemplo, el CFT es una tasa obligatoria que las entidades financieras deben informar, y su propósito es precisamente ofrecer la máxima claridad sobre el costo final de un financiamiento. Mientras que la TEA te da el costo efectivo anual del dinero, el CFT te da el costo total real de la operación, incluyendo componentes que no son directamente intereses pero que son obligatorios para acceder al crédito.

Por lo tanto, al evaluar una oferta de préstamo, lo ideal es considerar la TEA para entender el impacto del interés compuesto anualmente, y el CFT para tener una visión completa de todos los gastos que implicará el crédito desde el primer hasta el último pago. Juntos, la TEA y el CFT son herramientas complementarias que garantizan la máxima transparencia en el mercado financiero.

Preguntas Frecuentes sobre la Tasa Efectiva Anual (TEA)

¿Aplica la TEA solo a préstamos?

No, la TEA aplica tanto a préstamos como a inversiones. En el caso de los préstamos, representa el costo real anual que pagas por el dinero. En el caso de las inversiones (como depósitos a plazo fijo o bonos), representa el rendimiento real anual que obtienes por tu dinero, considerando la capitalización de intereses.

¿Cómo puedo saber la TEA de mi crédito o inversión?

Las entidades financieras están obligadas a informar la TEA de sus productos de crédito y, en muchos casos, también de inversión. Debes buscarla en la documentación del contrato, en las hojas informativas de producto o solicitarla directamente al asesor financiero. Es un dato clave que siempre debe ser visible.

¿Siempre es la TEA más alta que la TNA?

Sí, la TEA siempre será igual o más alta que la TNA. Será igual solo en el caso hipotético de que la capitalización de intereses sea anual (es decir, m = 1). En cualquier otro escenario donde la capitalización sea más frecuente (mensual, trimestral, diaria), la TEA será superior a la TNA debido al efecto del interés compuesto.

¿Qué debo pedirle al banco o entidad financiera para comparar préstamos?

Para comparar préstamos de manera efectiva, siempre debes solicitar la Tasa Efectiva Anual (TEA) y, si aplica en tu país, el Costo Financiero Total (CFT). Estos dos indicadores te darán la visión más clara y completa del costo real del financiamiento, permitiéndote tomar la mejor decisión.

¿Por qué los bancos a veces solo publicitan la TNA?

Las entidades pueden publicitar la TNA porque es una tasa de referencia más simple y, al no incluir el efecto del interés compuesto ni otros cargos, suele ser numéricamente más baja que la TEA o el CFT, lo que puede resultar más atractivo a primera vista para el consumidor. Sin embargo, la regulación en muchos países exige que la TEA y/o el CFT también sean informados de manera clara y destacada.

Conclusión

La Tasa Efectiva Anual (TEA) es mucho más que un simple porcentaje; es una herramienta esencial para la transparencia financiera y para empoderar a los consumidores en sus decisiones económicas. Al comprender que la TEA es el verdadero reflejo del costo de un préstamo o del rendimiento de una inversión, considerando el interés compuesto y otros cargos, te equipas para navegar el mercado financiero con confianza y astucia. Siempre exige conocer la TEA y, cuando sea posible, el Costo Financiero Total. Solo así podrás comparar ofertas de manera efectiva y tomar decisiones informadas que protejan y hagan crecer tu patrimonio. La educación financiera es tu mejor inversión.

Si quieres conocer otros artículos parecidos a Tasa Efectiva Anual (TEA): Tu Guía Completa puedes visitar la categoría Finanzas.