01/05/2026

En el mundo de las inversiones, no basta con esperar que un proyecto genere beneficios; es crucial saber si esos beneficios superan el coste de oportunidad y la devaluación del dinero en el tiempo. La rentabilidad de una inversión, a menudo, se percibe como la relación entre las ganancias esperadas y el monto inicialmente invertido. Sin embargo, ¿cómo podemos evaluar de manera precisa los flujos de pago futuros desde el punto de vista actual? Aquí es donde entra en juego una herramienta financiera fundamental: el Valor Actual Neto (VAN).

La economía financiera nos enseña un concepto vital conocido como el Valor del Dinero en el Tiempo (Time Value of Money, TVM). Este principio establece que un pago hoy tiene más valor que el mismo pago en el futuro. La razón es simple, pero poderosa: el dinero que posees hoy puede ser invertido en el mercado de capitales, generando ganancias a lo largo del tiempo. Si inviertes 10.000 euros a dos años y, al finalizar el período, recuperas exactamente la misma cantidad, habrías incurrido en una pérdida equivalente al rédito que podrías haber obtenido de una inversión alternativa. A esto se le conoce como costo de oportunidad, y es un factor clave que debe considerarse al planificar cualquier inversión. Precisamente, el cálculo del Valor Actual Neto nos permite incorporar esta realidad económica en nuestras decisiones.

El proceso de calcular el valor actual de importes futuros se realiza mediante lo que se conoce como descuento. Esencialmente, se resta al rédito potencial que generaría una inversión de capital alternativa por el mismo importe en el periodo de tiempo correspondiente. A lo largo de este artículo, te guiaremos paso a paso a través del cálculo del VAN, utilizando ejemplos prácticos para ilustrar cada concepto y asegurarnos de que comprendas a fondo cómo esta métrica puede ser tu mejor aliada en la toma de decisiones financieras.

- ¿Qué es el Valor Actual Neto (VAN)?

- La Importancia del Valor del Dinero en el Tiempo (TVM)

- Componentes Clave para el Cálculo del VAN

- Fórmula del Valor Actual Neto (VAN)

- Pasos para Calcular el VAN: Ejemplo Práctico

- Interpretación de los Resultados del VAN

- Ventajas y Desventajas del VAN

- VAN vs. TIR (Tasa Interna de Retorno)

- Preguntas Frecuentes (FAQ) sobre el VAN

- Conclusión

¿Qué es el Valor Actual Neto (VAN)?

El Valor Actual Neto, comúnmente abreviado como VAN, es una de las herramientas más utilizadas y poderosas en el análisis de inversiones de capital. Se trata de un criterio de evaluación que permite determinar la viabilidad de un proyecto, es decir, si este proyecto generará una ganancia adicional después de cubrir la inversión inicial y la tasa de rentabilidad mínima exigida. En esencia, el VAN calcula el valor presente de todos los flujos de caja futuros esperados de una inversión, y luego le resta la inversión inicial. Si el resultado es positivo, el proyecto se considera rentable bajo las condiciones dadas.

El VAN se basa en la idea de que los flujos de dinero que se recibirán en el futuro no tienen el mismo valor que los flujos de dinero que se reciben hoy. Factores como la inflación, el riesgo inherente al proyecto y el ya mencionado costo de oportunidad, hacen que el dinero pierda valor con el tiempo. Por lo tanto, para comparar los flujos de caja de diferentes períodos, es necesario traerlos a un punto común en el tiempo: el presente. Este proceso se conoce como actualización o descuento de flujos.

La Importancia del Valor del Dinero en el Tiempo (TVM)

Entender el concepto de Valor del Dinero en el Tiempo es fundamental para comprender el VAN. Imagina que te ofrecen 100 euros hoy o 100 euros dentro de un año. La mayoría de las personas elegiría los 100 euros hoy. ¿Por qué? Porque ese dinero podría ser invertido y generar intereses, o simplemente porque su poder adquisitivo podría disminuir debido a la inflación. Este principio económico subyace a toda decisión de inversión y es la razón principal por la que necesitamos una herramienta como el VAN.

El TVM considera tres factores principales:

- Costo de Oportunidad: El dinero que inviertes en un proyecto no puede ser invertido en otro. El costo de oportunidad es la rentabilidad que podrías haber obtenido de la mejor alternativa de inversión no elegida.

- Inflación: El aumento general de los precios reduce el poder adquisitivo del dinero con el tiempo. Un euro hoy compra más que un euro mañana.

- Riesgo: Siempre existe incertidumbre sobre si los flujos de caja futuros se materializarán como se espera. El riesgo inherente a una inversión futura requiere una compensación mayor que una inversión presente.

El VAN incorpora explícitamente el TVM al descontar los flujos de caja futuros a su valor actual, utilizando una tasa de descuento que refleja estos factores.

Componentes Clave para el Cálculo del VAN

Para calcular el Valor Actual Neto, necesitamos identificar y cuantificar varios componentes clave de la inversión:

1. Inversión Inicial (I₀)

Es el desembolso de dinero que se realiza al principio del proyecto, en el momento cero. Generalmente, es un flujo de caja negativo, ya que representa una salida de dinero. Puede incluir el costo de adquisición de activos, gastos de instalación, capital de trabajo inicial, etc.

2. Flujos de Caja Futuros (FC)

Son las entradas y salidas de dinero que se esperan generar a lo largo de la vida del proyecto. Es crucial estimar estos flujos de la manera más precisa posible, considerando ingresos por ventas, costos operativos, impuestos, etc. Pueden ser positivos (entradas) o negativos (salidas, como reinversiones). Se designan como FC₁, FC₂, ..., FCₙ para cada período (año, mes, etc.) hasta el final de la vida útil del proyecto.

3. Tasa de Descuento (r)

También conocida como tasa de actualización, tasa de rentabilidad exigida, o costo de capital. Es la tasa de interés utilizada para traer los flujos de caja futuros a su valor presente. Esta tasa es crítica y debe reflejar el costo de capital de la empresa (por ejemplo, el costo promedio ponderado de capital o WACC), la tasa de rentabilidad que los inversores requieren para un proyecto de riesgo similar, o el costo de oportunidad de invertir en ese proyecto en lugar de otro. Una tasa de descuento más alta resultará en un VAN más bajo, y viceversa.

4. Número de Períodos (n)

Es la duración total del proyecto o el horizonte de tiempo sobre el cual se esperan los flujos de caja. Los períodos pueden ser años, trimestres, meses, etc., y deben ser consistentes con la periodicidad de los flujos de caja y la tasa de descuento.

Fórmula del Valor Actual Neto (VAN)

La fórmula general para calcular el Valor Actual Neto es la siguiente:

VAN = -I₀ + FC₁/(1+r)¹ + FC₂/(1+r)² + ... + FCₙ/(1+r)ⁿ

Donde:

- VAN: Valor Actual Neto.

- I₀: Inversión inicial en el momento cero (generalmente un valor negativo).

- FC₁: Flujo de caja del período 1.

- FC₂: Flujo de caja del período 2.

- FCₙ: Flujo de caja del período n (último período).

- r: Tasa de descuento o tasa de rentabilidad exigida.

- n: Número total de períodos de la inversión.

Cada término FCₓ/(1+r)ˣ representa el valor actual de un flujo de caja futuro específico, descontado al momento presente.

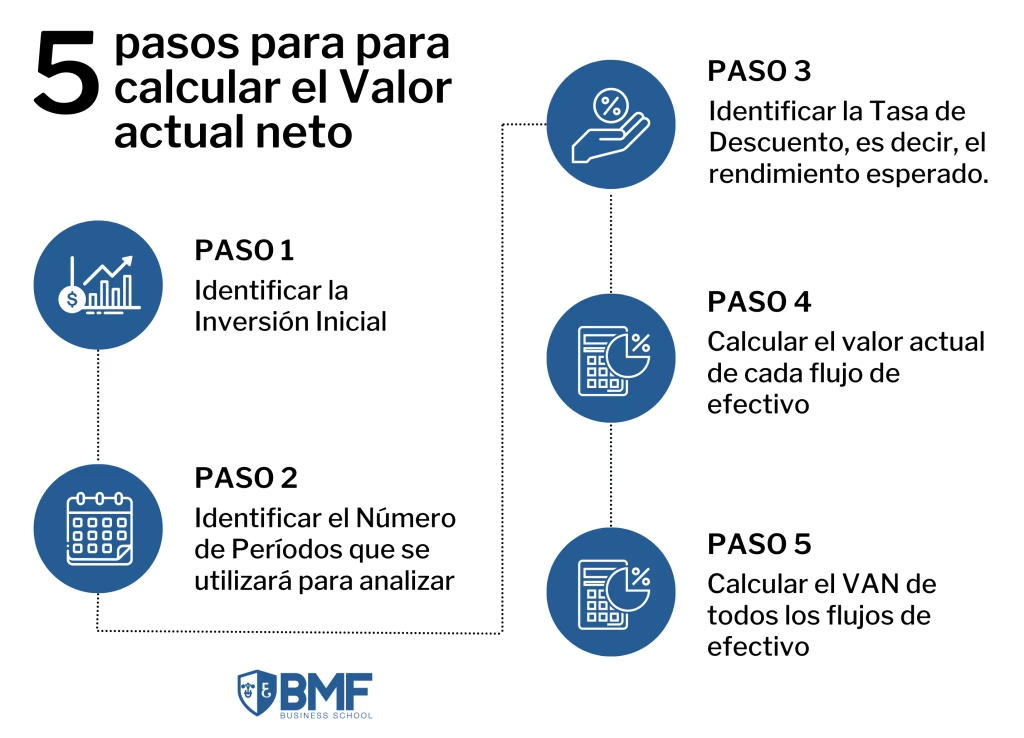

Pasos para Calcular el VAN: Ejemplo Práctico

Para entender mejor cómo aplicar la fórmula, veamos un ejemplo paso a paso.

Imagina que una empresa está considerando un proyecto de inversión con las siguientes características:

- Inversión Inicial (I₀): 50.000 €

- Vida útil del proyecto: 3 años

- Flujos de caja esperados:

- Año 1 (FC₁): 20.000 €

- Año 2 (FC₂): 25.000 €

- Año 3 (FC₃): 30.000 €

- Tasa de descuento (r): 10% anual (0.10)

Paso 1: Identificar la Inversión Inicial

La inversión inicial es de 50.000 €. Este es el desembolso en el momento cero.

Paso 2: Estimar los Flujos de Caja Futuros

Ya nos han dado los flujos de caja esperados para cada año: 20.000 €, 25.000 € y 30.000 €.

Paso 3: Determinar la Tasa de Descuento

La tasa de descuento es del 10% anual.

Paso 4: Descontar Cada Flujo de Caja Futuro a su Valor Actual

Aplicamos la parte de descuento de la fórmula a cada flujo de caja:

- Valor Actual del FC₁ (Año 1):

20.000 € / (1 + 0.10)¹ = 20.000 € / 1.10 = 18.181,82 € - Valor Actual del FC₂ (Año 2):

25.000 € / (1 + 0.10)² = 25.000 € / 1.21 = 20.661,16 € - Valor Actual del FC₃ (Año 3):

30.000 € / (1 + 0.10)³ = 30.000 € / 1.331 = 22.539,44 €

Paso 5: Sumar los Valores Actuales de los Flujos de Caja y Restar la Inversión Inicial

Ahora, sumamos los valores actuales de los flujos de caja y restamos la inversión inicial:

VAN = -50.000 € + 18.181,82 € + 20.661,16 € + 22.539,44 €

VAN = -50.000 € + 61.382,42 €

VAN = 11.382,42 €

Interpretación de los Resultados del VAN

El valor del VAN nos proporciona una indicación clara sobre la conveniencia de realizar o no una inversión:

- VAN > 0 (VAN Positivo): Si el VAN es mayor que cero, significa que el proyecto generará una rentabilidad superior a la tasa de descuento exigida. En otras palabras, la inversión es rentable y se recomienda aceptarla, ya que creará valor para la empresa o el inversor.

- VAN < 0 (VAN Negativo): Si el VAN es menor que cero, el proyecto no es rentable bajo la tasa de descuento utilizada. No generará suficiente retorno para cubrir la inversión inicial y la rentabilidad mínima exigida. En este caso, la inversión debería ser rechazada, ya que destruiría valor.

- VAN = 0 (VAN Nulo): Si el VAN es igual a cero, el proyecto cubre exactamente la inversión inicial y la tasa de rentabilidad exigida. Es decir, no genera ni ganancias ni pérdidas adicionales. En una situación ideal, buscaríamos proyectos con un VAN positivo, pero un VAN nulo indica que el proyecto es indiferente desde el punto de vista financiero, ya que cumple con el costo de oportunidad.

En nuestro ejemplo, el VAN es de 11.382,42 €, lo cual es un valor positivo. Esto indica que el proyecto es rentable y que la empresa debería considerarlo favorablemente, ya que generará 11.382,42 € adicionales en valor presente después de cubrir la inversión inicial y la rentabilidad del 10% exigida.

Ventajas y Desventajas del VAN

Aunque el VAN es una herramienta muy útil, como cualquier método de evaluación, tiene sus pros y sus contras:

Ventajas del VAN:

- Considera el Valor del Dinero en el Tiempo: Esta es su principal fortaleza, ya que reconoce que el dinero futuro vale menos que el dinero presente.

- Considera Todos los Flujos de Caja: A diferencia de otros métodos (como el período de recuperación), el VAN toma en cuenta todos los flujos de caja generados a lo largo de la vida del proyecto.

- Resultado en Valor Monetario Absoluto: El VAN expresa el resultado en unidades monetarias (€, $, etc.), lo que facilita la comprensión del valor adicional que generará el proyecto.

- Criterio de Decisión Claro: La regla de decisión (VAN > 0, aceptar; VAN < 0, rechazar) es muy directa y fácil de aplicar.

- Permite Comparación: Facilita la comparación entre proyectos de inversión de diferentes tamaños y duraciones, siempre que se utilice la misma tasa de descuento.

Desventajas del VAN:

- Requiere Estimación de Flujos de Caja Futuros: La precisión del VAN depende en gran medida de la exactitud de las proyecciones de flujos de caja, que son inherentemente inciertas y subjetivas.

- Requiere una Tasa de Descuento: La elección de la tasa de descuento adecuada puede ser compleja y subjetiva. Pequeñas variaciones en esta tasa pueden alterar significativamente el resultado del VAN.

- No Considera el Tamaño Relativo de la Inversión: Un VAN alto no siempre significa que un proyecto sea mejor que otro si la inversión inicial es desproporcionadamente mayor. Por ejemplo, un proyecto con VAN de 100.000 € con una inversión de 1.000.000 € puede ser menos eficiente que un proyecto con VAN de 50.000 € con una inversión de 100.000 €. Para esto, a veces se complementa con el Índice de Rentabilidad.

- No Refleja la Tasa de Rendimiento: El VAN nos dice cuánto valor se crea en términos monetarios absolutos, pero no la tasa de rendimiento porcentual del proyecto. Para esto, se utiliza la Tasa Interna de Retorno (TIR).

VAN vs. TIR (Tasa Interna de Retorno)

El VAN y la TIR son las dos herramientas más comunes y complementarias para la evaluación de proyectos de inversión. Ambas tienen sus propias características y la elección de una sobre la otra, o el uso de ambas, depende del contexto y la información que se busque.

La Tasa Interna de Retorno (TIR) es la tasa de descuento que hace que el VAN de un proyecto sea exactamente cero. En otras palabras, es la tasa de rentabilidad que se espera obtener de la inversión. La regla de decisión de la TIR es aceptar el proyecto si la TIR es mayor que la tasa de descuento (costo de capital).

| Característica | Valor Actual Neto (VAN) | Tasa Interna de Retorno (TIR) |

|---|---|---|

| Resultado | Valor monetario absoluto (€) | Tasa porcentual (%) |

| Regla de Decisión | Aceptar si VAN > 0 | Aceptar si TIR > Tasa de Descuento (r) |

| Considera el Tamaño | Sí, el valor absoluto refleja el tamaño | No, es una tasa, no un valor absoluto |

| Reinvierte Flujos | Asume reinversión a la tasa de descuento (r) | Asume reinversión a la propia TIR del proyecto |

| Problemas Comunes | Requiere una tasa de descuento | Puede tener múltiples TIR o ninguna TIR en flujos de caja no convencionales; no siempre fiable para comparar proyectos mutuamente excluyentes |

| Uso Principal | Determinar si el proyecto añade valor y comparar proyectos con diferente escala | Determinar la rentabilidad porcentual del proyecto y comparar con el costo de capital |

En la práctica, muchos analistas financieros utilizan ambos métodos conjuntamente. Si un proyecto tiene un VAN positivo y una TIR superior al costo de capital, generalmente se considera una inversión sólida. Sin embargo, en caso de conflicto (especialmente con proyectos mutuamente excluyentes), el VAN suele ser el criterio preferido porque maximiza el valor para el accionista.

Preguntas Frecuentes (FAQ) sobre el VAN

¿Qué es una buena tasa de descuento?

La tasa de descuento ideal es el costo de capital de la empresa (por ejemplo, el WACC - Weighted Average Cost of Capital) o la tasa mínima de rentabilidad que un inversor exige para asumir un riesgo determinado. Debe reflejar el costo de oportunidad del capital. No hay una tasa única para todos los proyectos; depende del riesgo específico de la inversión.

¿El VAN considera la inflación?

Sí, el VAN puede considerar la inflación, pero es crucial ser consistente. Si los flujos de caja futuros están expresados en términos nominales (es decir, incluyen el efecto de la inflación), la tasa de descuento también debe ser nominal. Si los flujos de caja están en términos reales (excluyendo la inflación), la tasa de descuento también debe ser real.

¿Es el VAN siempre el mejor método para evaluar inversiones?

El VAN es un método muy robusto y generalmente preferido, especialmente para decisiones de inversión a largo plazo y para proyectos mutuamente excluyentes. Sin embargo, no siempre es el único factor a considerar. Debe complementarse con otros análisis cualitativos y cuantitativos, como el análisis de sensibilidad, el período de recuperación, el índice de rentabilidad, y el análisis del riesgo inherente al proyecto.

¿Qué pasa si los flujos de caja son negativos en algún período?

El VAN maneja los flujos de caja negativos sin problema. Si un flujo de caja en un período intermedio es negativo (por ejemplo, por una gran reinversión o un gasto significativo), simplemente se resta su valor actual de la suma total. La fórmula del VAN está diseñada para incorporar tanto flujos positivos como negativos.

¿Se puede usar el VAN para proyectos con vida útil ilimitada?

Sí, para proyectos con vida útil ilimitada (como algunos proyectos de infraestructura o empresas que se espera que operen indefinidamente), el cálculo del VAN puede incluir un valor residual o un valor terminal, que representa el valor presente de todos los flujos de caja futuros más allá de un horizonte de pronóstico explícito, a menudo calculado como una perpetuidad.

Conclusión

El Valor Actual Neto (VAN) es una herramienta indispensable en la toma de decisiones de inversión. Al descontar los flujos de caja futuros a su valor presente, el VAN nos permite comparar el valor de los beneficios esperados de un proyecto con su costo inicial, teniendo en cuenta el valor del dinero en el tiempo. Un VAN positivo indica que el proyecto creará valor para la empresa o el inversor, superando la rentabilidad mínima exigida y cubriendo el costo de oportunidad. Aunque su cálculo requiere estimaciones cuidadosas de los flujos de caja y una tasa de descuento apropiada, su capacidad para proporcionar una medida clara de la rentabilidad absoluta lo convierte en un pilar de la planificación financiera y la evaluación de proyectos. Dominar el cálculo e interpretación del VAN es un paso fundamental para cualquier persona o empresa que busque tomar decisiones de inversión inteligentes y maximizar su riqueza a largo plazo.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular el Valor Actual Neto (VAN)? puedes visitar la categoría Finanzas.