28/07/2023

El dinero, más allá de ser un simple medio de intercambio, posee una capacidad asombrosa para generar un impacto mucho mayor en la economía de lo que su valor nominal sugiere. No solo es una herramienta para adquirir bienes y servicios, sino que también actúa como un potente motor para impulsar el crecimiento económico y la creación de empleo. Esta cualidad intrínseca del dinero, su habilidad para propagarse y amplificar sus efectos, es lo que conocemos como el efecto multiplicador del dinero, un concepto fundamental para comprender la dinámica de nuestro sistema financiero.

Para entender este fenómeno, es crucial reconocer que el dinero no permanece estático; circula incesantemente por la economía de diversas maneras. Imagine, por ejemplo, que una persona recibe su salario. Ese dinero se utiliza para comprar bienes o servicios, lo que, a su vez, genera ingresos para los proveedores de dichos bienes y servicios. Estos proveedores, a su vez, emplean esos ingresos para pagar a sus propios empleados y proveedores, quienes, a su vez, obtienen ingresos y así sucesivamente. De esta forma, cada transacción inicia un efecto dominó que se propaga a través de la economía, amplificando el impacto económico total. Cuantas más veces se reutilice y reinvierta el mismo dinero, mayor será su contribución al flujo económico.

El Multiplicador Monetario: La Amplificación desde el Banco Central

Dentro de la jerarquía de la creación de dinero, el multiplicador monetario es una medida que cuantifica cuánto se puede amplificar el impacto del dinero en la economía a través de la creación inicial de dinero por parte del banco central. Cuando una autoridad monetaria, como el Banco Central Europeo (BCE) o la Reserva Federal, introduce nuevo dinero en el sistema, este dinero se inyecta en la economía, principalmente a través de préstamos a los bancos comerciales. Estos bancos, a su vez, prestan ese dinero a consumidores y empresas. Cada préstamo que los bancos comerciales otorgan aumenta la cantidad de dinero en circulación, lo que, a su vez, genera un efecto multiplicador en la economía.

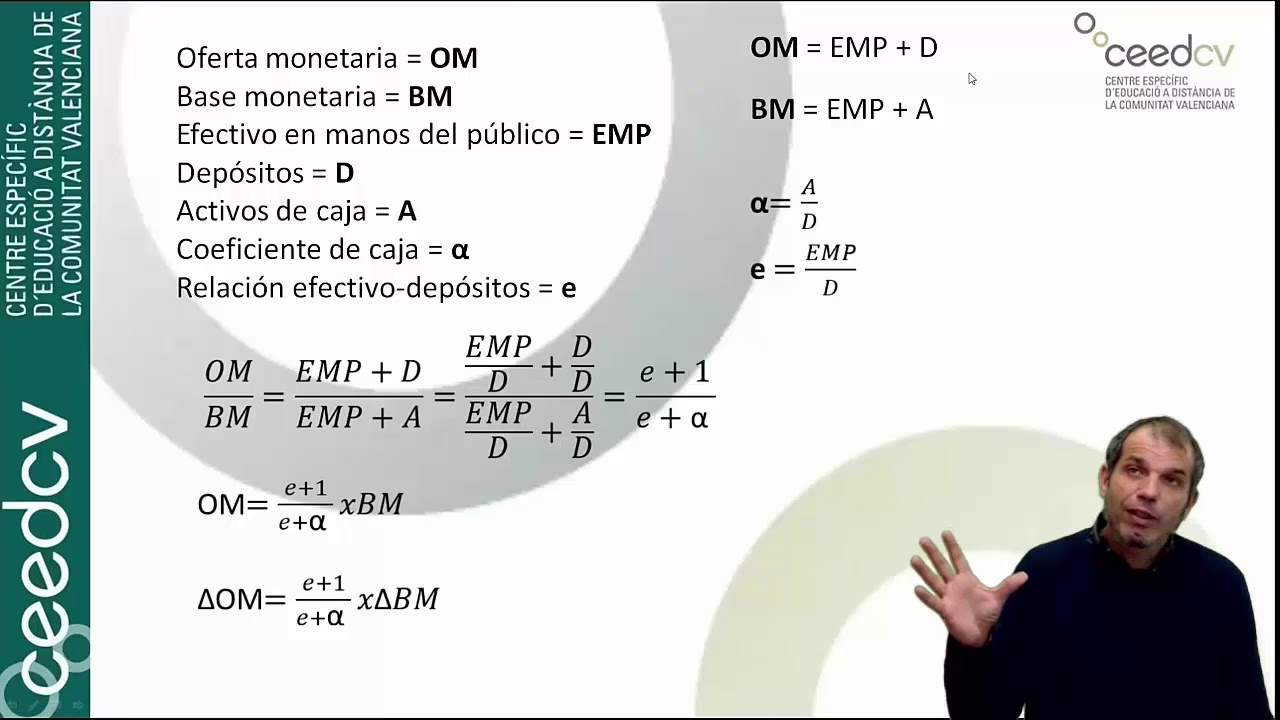

Tradicionalmente, el multiplicador monetario se conceptualiza como la relación entre la oferta monetaria total y la base monetaria (el dinero creado por el banco central). Por ejemplo, si el BCE crea 100 € de nuevo dinero y el multiplicador monetario es 2, el impacto económico total podría ascender a 200 €. Este concepto es vital para que gobiernos y bancos centrales puedan implementar políticas que estimulen el crecimiento económico y la creación de empleo, ya que les permite prever el alcance de sus acciones monetarias.

El Multiplicador Bancario: La Capacidad de la Banca Moderna para "Crear" Dinero

El efecto multiplicador del dinero adquiere una dimensión aún más fascinante al observar la capacidad de la banca moderna para "crear" dinero a partir de los depósitos de sus clientes, sin que este dinero haya sido emitido físicamente por el banco central. Esto se conoce comúnmente como la expansión múltiple de los depósitos bancarios y es una piedra angular del sistema bancario de reserva fraccionaria.

En la mayoría de los sistemas financieros modernos, los bancos no tienen la obligación de mantener en reserva el 100% del circulante que reciben de sus clientes. Solo un porcentaje de este, conocido como el coeficiente de caja o tasa de reserva obligatoria, debe ser mantenido como reserva líquida. Este porcentaje puede variar significativamente, siendo en algunos lugares tan bajo como el 1% o incluso el 0%. Esto significa que el banco puede disponer de una gran parte del dinero que recibe de sus clientes para prestarlo o invertirlo, siempre y cuando garantice que el depositante pueda retirar su dinero cuando lo desee.

Funcionamiento Práctico de la Creación de Dinero Bancario

Contrario a la creencia popular de que los bancos prestan el dinero en efectivo que tienen en sus bóvedas, la realidad de la banca moderna es más sofisticada. Cuando un banco concede un préstamo, no entrega billetes físicos; en su lugar, "crea" dinero electrónico. Lo hace realizando un asiento contable que simula un ingreso en la cuenta del prestatario. De este modo, la banca crea dinero ex nihilo (de la nada) que no ha sido previamente impreso por el banco central. Este tipo de dinero, denominado dinero de la banca comercial o dinero electrónico, junto con el dinero acuñado por el banco central (billetes y monedas), conforman la masa monetaria circulante.

Ilustremos este proceso con un ejemplo. Supongamos que Pepe ingresa su nómina de 2000 € en su banco. El banco está obligado a guardar un 1% de ese dinero como reserva (20 €) y puede operar con el resto (1980 €). Para Pepe, el banco crea una cuenta y "deposita" 2000 € de dinero electrónico, que Pepe puede usar para transacciones con su tarjeta de débito o banca en línea. El dinero en efectivo de Pepe, menos la reserva, queda disponible para el banco.

Ahora, Rosa llega y solicita un préstamo de 2000 € para comprar un portátil. El banco no le presta dinero en efectivo. En su lugar, le crea una cuenta y "deposita" 2000 € de dinero electrónico en ella. El banco, en este momento, también debe mantener una reserva por este nuevo "depósito", por lo que toma 20 € de sus reservas disponibles (que podrían ser parte del dinero en efectivo inicial de Pepe) y los asigna a la reserva de este nuevo préstamo. Así, la reserva total del banco aumenta a 40 €.

Cuando Rosa compra el portátil a Rogelio usando su tarjeta de débito, el banco simplemente transfiere los 2000 € de dinero electrónico de la cuenta de Rosa a la cuenta de Rogelio. Si Rogelio deposita este dinero en su banco (o el mismo banco), el ciclo se repite: el banco asigna otra porción a la reserva y el resto queda disponible para nuevos préstamos. De esta manera, con los 2000 € iniciales en efectivo, el sistema bancario ha "creado" 4000 € de dinero electrónico en circulación, y los 1960 € restantes del depósito original de Pepe (después de las reservas) siguen estando disponibles para nuevas operaciones.

El Problema del "Bank Run"

Este sistema, aunque eficiente, no está exento de riesgos. ¿Qué sucede si Pepe y Rogelio deciden retirar simultáneamente todo su dinero depositado? Aunque es poco común, el pánico puede provocar que los depositantes busquen recuperar su dinero en efectivo para evitar una crisis de insolvencia, un fenómeno conocido como "bank run" o corrida bancaria. Como se representó cómicamente en películas como Mary Poppins o, más trágicamente, durante el Crac del 29 y recientemente con el SVB, si el banco tiene que devolver 3980 € cuando solo dispone de 2000 € en efectivo (porque los 1980 € restantes fueron "creados" financieramente), podría verse incapaz de cumplir con sus obligaciones. En tal caso, tendría que vender sus activos, solicitar una ampliación de capital o, en el peor escenario, declararse insolvente y quebrar.

Fórmulas para Calcular el Multiplicador

Es importante distinguir entre dos tipos principales de "multiplicadores" que a menudo se confunden, pero que operan en esferas diferentes de la economía:

1. El Multiplicador Monetario (o Bancario)

Este multiplicador se refiere a la capacidad del sistema bancario de crear dinero a partir de una inyección inicial de base monetaria. Su fórmula está directamente relacionada con el coeficiente de caja (reservas obligatorias o el porcentaje de los depósitos que los bancos deben mantener inmovilizado):

Multiplicador Monetario = 1 / Coeficiente de CajaPor ejemplo, si el coeficiente de caja es del 10% (0.10), el multiplicador monetario sería 1 / 0.10 = 10. Esto significa que cada € de base monetaria puede generar hasta 10 € de dinero en la economía a través del proceso de préstamos y depósitos sucesivos. Cuanto menor sea el coeficiente de caja, mayor será el multiplicador y, por lo tanto, mayor la capacidad de los bancos para expandir la oferta monetaria.

2. El Multiplicador Keynesiano (del Gasto)

Este multiplicador, también conocido como multiplicador de la renta o del gasto, se refiere al impacto que un cambio inicial en el gasto (inversión, consumo, gasto público) tiene sobre el producto interno bruto (PIB) o la renta nacional. No está directamente relacionado con la creación de dinero por parte de los bancos, sino con la propensión de los agentes económicos a gastar una porción de sus ingresos adicionales. Su fórmula principal es:

Multiplicador del Gasto = 1 / (1 - Propensión Marginal a Consumir)Donde la Propensión Marginal a Consumir (MPC) es el porcentaje de cada unidad monetaria adicional de ingreso que se destina al consumo. Por ejemplo, si una persona gasta el 80% (0.80) de cada € adicional que recibe, la MPC sería 0.80. En este caso, el multiplicador del gasto sería 1 / (1 - 0.80) = 1 / 0.20 = 5. Esto significa que un aumento inicial de 100 € en el gasto podría resultar en un aumento de 500 € en la renta total de la economía. Es fundamental comprender que este multiplicador describe cómo el gasto circula y genera más gasto e ingresos, no cómo se "crea" dinero ex nihilo.

Tabla Comparativa de Multiplicadores

| Característica | Multiplicador Monetario (Bancario) | Multiplicador Keynesiano (del Gasto) |

|---|---|---|

| Concepto Central | Creación de dinero por el sistema bancario | Impacto del gasto en la renta nacional |

| Factor Clave | Coeficiente de Caja (Reservas Obligatorias) | Propensión Marginal a Consumir (MPC) |

| Fórmula Principal | 1 / Coeficiente de Caja | 1 / (1 - MPC) |

| Agentes Involucrados | Bancos Centrales, Bancos Comerciales | Consumidores, Empresas, Gobierno |

| Mide | Ampliación de la oferta monetaria | Ampliación de la renta/PIB |

Preguntas Frecuentes

¿Qué es el coeficiente de caja y por qué es tan importante?

El coeficiente de caja (o tasa de reserva obligatoria) es el porcentaje de los depósitos que los bancos comerciales están legalmente obligados a mantener como reservas, ya sea en sus bóvedas o en una cuenta en el banco central. Es crucial porque es el principal regulador de la capacidad de los bancos para crear dinero. Un coeficiente de caja bajo permite a los bancos prestar una mayor proporción de sus depósitos, aumentando el multiplicador monetario y, por ende, la oferta de dinero en la economía. Un coeficiente de caja alto tiene el efecto contrario, contrayendo la oferta monetaria.

¿Cómo afecta el multiplicador bancario a la inflación?

Una expansión excesiva de la oferta monetaria a través de un multiplicador bancario muy alto, sin un crecimiento proporcional de la producción de bienes y servicios, puede conducir a la inflación. Si hay "demasiado dinero persiguiendo muy pocos bienes", los precios tienden a subir. Por lo tanto, los bancos centrales monitorean de cerca y regulan el multiplicador bancario (a través del coeficiente de caja, tasas de interés, etc.) para mantener la estabilidad de precios.

¿Por qué los bancos no prestan el dinero físico de los depósitos?

Los bancos modernos operan principalmente con dinero electrónico. Cuando un cliente deposita dinero en efectivo, el banco lo registra como un pasivo y utiliza ese efectivo para sus reservas o para satisfacer las demandas de retiro de otros clientes. Sin embargo, la mayor parte de los préstamos se realizan mediante la creación de un nuevo depósito en la cuenta del prestatario, es decir, dinero que no existía físicamente antes de ese asiento contable. Esto optimiza la velocidad y eficiencia de las transacciones y la creación de crédito en la economía digital.

¿Qué pasa si el coeficiente de caja es 0%?

Si el coeficiente de caja fuera del 0%, teóricamente el multiplicador monetario sería infinito (1/0), lo que implicaría que los bancos podrían crear una cantidad ilimitada de dinero a partir de un depósito inicial. En la práctica, esto llevaría a una inestabilidad financiera extrema, una inflación descontrolada y una pérdida total de confianza en el sistema bancario. Aunque algunos bancos centrales han reducido sus coeficientes de caja a cero en momentos de crisis para estimular el crédito, esto suele ir acompañado de otras herramientas regulatorias y de supervisión para evitar un desborde.

Conclusión

En resumen, el efecto multiplicador del dinero y los conceptos de multiplicador monetario y bancario son pilares fundamentales para entender cómo el dinero se propaga y tiene un impacto tan significativo en la economía. Desde la capacidad del banco central para inyectar liquidez hasta la habilidad de los bancos comerciales para "crear" dinero electrónico a través del sistema de reserva fraccionaria, el dinero es mucho más que billetes y monedas. Comprender cómo cada transacción genera un efecto dominó que se propaga a través de la economía, y cómo las regulaciones como el coeficiente de caja influyen en esta expansión, es esencial para ciudadanos, empresas y formuladores de políticas. Esta compleja pero fascinante interacción de dinero físico y electrónico impulsa la actividad económica y es vital para el desarrollo y la estabilidad de cualquier nación moderna.

Si quieres conocer otros artículos parecidos a El Multiplicador Bancario: Cómo el Dinero se Expande puedes visitar la categoría Finanzas.