26/04/2023

En el vasto universo de las finanzas personales y la economía, pocos conceptos son tan fundamentales y, a la vez, tan poderosos como el interés. Sin embargo, no todo interés es igual. Mientras que el interés simple cumple una función básica, existe una fuerza financiera mucho más dinámica que puede transformar significativamente sus ahorros o, por otro lado, aumentar sus deudas: el interés compuesto. Este fenómeno, a menudo descrito como la “octava maravilla del mundo”, es el motor detrás del crecimiento exponencial de las inversiones y la razón por la que algunas deudas pueden volverse abrumadoras.

Comprender cómo funciona el interés compuesto, cómo se calcula y cómo puede aplicarlo a su favor es crucial para tomar decisiones financieras inteligentes. Desde las cuentas de ahorro más básicas hasta los préstamos más complejos, el interés compuesto juega un papel determinante en el monto final que usted recibe o debe. Acompáñenos en este recorrido para desvelar los secretos de la capitalización de intereses y aprender a dominar esta herramienta financiera.

- ¿Qué es el Interés Compuesto y por qué es tan Importante?

- Factores Clave que Impulsan el Crecimiento del Interés Compuesto

- Cómo Calcular el Interés Compuesto: La Fórmula y Ejemplos Prácticos

- Beneficios Inigualables del Interés Compuesto para su Patrimonio

- Aplicaciones Prácticas del Interés Compuesto en el Mundo Real

- Resolviendo un Caso Específico: ¿Qué Capital Produce un Monto de 0,000 en 4 Años?

- Conclusión: El Interés Compuesto como Pilar de sus Finanzas

- Preguntas Frecuentes sobre el Interés Compuesto

¿Qué es el Interés Compuesto y por qué es tan Importante?

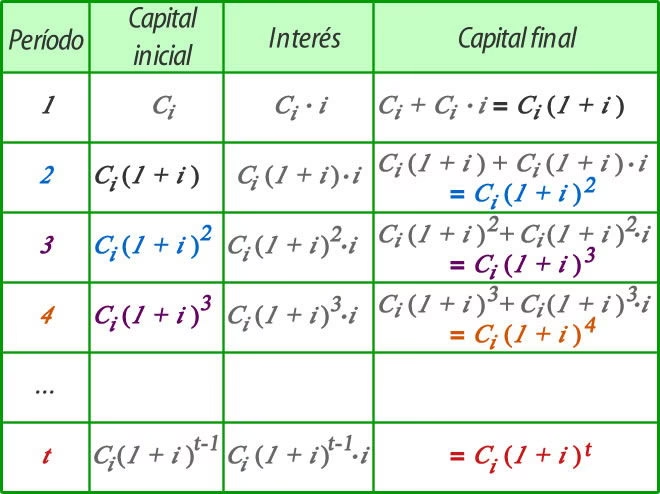

El interés compuesto se define como el interés que se calcula no solo sobre el monto de capital inicial de un depósito o préstamo, sino también sobre el interés que ya se ha acumulado en períodos anteriores. Esto significa que, con cada nuevo cálculo de interés, la base sobre la que se aplica el porcentaje aumenta, generando así un efecto de “interés sobre interés”.

Para ilustrar esta diferencia fundamental, consideremos un ejemplo sencillo. Imagine que deposita $1,000 en una cuenta que genera un interés del 5% anual. La tabla a continuación muestra cómo evolucionaría el saldo con interés simple vs. interés compuesto (capitalización anual):

| Año | Capital Inicial | Interés Simple (5% de $1,000) | Saldo con Interés Simple | Interés Compuesto (5% del Saldo Anterior) | Saldo con Interés Compuesto |

|---|---|---|---|---|---|

| 0 | $1,000.00 | $0.00 | $1,000.00 | $0.00 | $1,000.00 |

| 1 | $1,000.00 | $50.00 | $1,050.00 | $50.00 | $1,050.00 |

| 2 | $1,000.00 | $50.00 | $1,100.00 | $52.50 | $1,102.50 |

| 3 | $1,000.00 | $50.00 | $1,150.00 | $55.13 | $1,157.63 |

Como puede observar, aunque la diferencia es pequeña al principio, el saldo con interés compuesto comienza a superar al interés simple a medida que el tiempo avanza, demostrando el efecto de aceleración que lo caracteriza. Esta distinción es vital porque el interés compuesto tiene el potencial de aumentar los saldos con mayor rapidez, lo que impacta directamente en la cantidad final que usted recibe en sus ahorros o la que adeuda en sus préstamos. Es la fuerza que permite que el dinero “trabaje por sí mismo”, generando ganancias adicionales sobre ganancias anteriores.

Factores Clave que Impulsan el Crecimiento del Interés Compuesto

El poder del interés compuesto no es uniforme; está influenciado por tres factores interconectados que determinan la velocidad y la magnitud de su crecimiento. Comprender estos elementos le permitirá optimizar sus estrategias de ahorro e inversión, así como gestionar sus deudas de manera más efectiva.

1. La Tasa de Interés (t)

La tasa de interés anual (t) es, quizás, el factor más obvio. Define el ritmo al que el capital y el interés acumulado crecerán. Una tasa más alta se traduce en una mayor cantidad de dinero sumada cada vez que se calcula el interés. Incluso variaciones aparentemente pequeñas en la tasa de interés pueden generar una diferencia significativa a largo plazo. Por ejemplo, una cuenta que ofrece un 3% anual compuesto superará sustancialmente a una que ofrece un 2.5% a lo largo de varias décadas, simplemente por esa pequeña fracción de diferencia que se capitaliza una y otra vez.

2. La Frecuencia de Capitalización (n)

La frecuencia de capitalización (n) se refiere a la periodicidad con la que el interés se suma al saldo principal. Esto puede ocurrir de forma anual, semestral, trimestral, mensual, diaria, o incluso continua. Cuanto más frecuente sea la capitalización del interés, más rápido aumentará el saldo. Por ejemplo, una tasa de interés del 5% anual que se capitaliza diariamente producirá un retorno ligeramente más alto que la misma tasa del 5% que se capitaliza anualmente. Esto se debe a que el interés comienza a generar interés sobre sí mismo en intervalos más cortos. Los detalles sobre la frecuencia de capitalización suelen estar especificados en los términos y condiciones de las cuentas de ahorro o préstamos, y es un detalle importante a considerar al comparar diferentes productos financieros.

3. La Duración del Período (u)

La duración del período (u), es decir, el tiempo que el dinero permanece en la cuenta o el préstamo está activo, es un factor crítico para el interés compuesto. El saldo aumenta con cada período de capitalización, y con el tiempo, este efecto se vuelve más notorio. Esto es lo que se conoce como el “efecto bola de nieve” o crecimiento exponencial. En los primeros años, el crecimiento puede parecer modesto, pero a medida que el saldo acumulado se hace más grande, el interés calculado sobre esa base mayor produce incrementos cada vez más sustanciales. Es por ello que el tiempo es un aliado invaluable para los ahorradores e inversores que utilizan el interés compuesto a su favor.

Cómo Calcular el Interés Compuesto: La Fórmula y Ejemplos Prácticos

Para aquellos que disfrutan de la precisión de las matemáticas, la buena noticia es que el interés compuesto se rige por una fórmula clara y consistente. Sin importar si se trata de calcular cuánto ganará en sus ahorros o cuánto deberá en un préstamo, la misma ecuación fundamental se aplica:

x = C (1 + t/n)nu - C

Donde:

- x = el interés compuesto total ganado o adeudado.

- C = el capital inicial (el monto del depósito original o del préstamo).

- t = la tasa de interés anual (expresada en formato decimal, por ejemplo, 5% sería 0.05).

- n = el número de períodos de capitalización por unidad de tiempo (por ejemplo, si es anual, n=1; mensual, n=12; diaria, n=365).

- u = el número de unidades de tiempo en que el dinero se invierte o se solicita en préstamo (generalmente en años).

Ejemplo Detallado de Cálculo

Usemos el ejemplo proporcionado para ilustrar cómo se aplica esta fórmula en un escenario de ahorro:

Supongamos que deposita $5,000 en una cuenta de ahorros que tiene una tasa de interés anual del 5% (0.05), y la cual se capitaliza mensualmente (n=12). Queremos saber cuánto interés generaría este depósito al finalizar un plazo de 10 años (u=10).

Paso a Paso:

- Identificar las variables:

- C = $5,000

- t = 0.05 (5% anual)

- n = 12 (capitalización mensual)

- u = 10 (10 años)

- Sustituir en la fórmula:

x = 5,000 (1 + 0.05/12)(12 * 10) - 5,000

- Calcular la tasa por período:

0.05 / 12 ≈ 0.00416667

Entonces: 1 + 0.00416667 = 1.00416667

- Calcular el número total de períodos de capitalización:

12 * 10 = 120

- Elevar la base a la potencia de los períodos:

(1.00416667)120 ≈ 1.64701015

- Multiplicar por el capital inicial:

5,000 * 1.64701015 ≈ 8,235.05

Este valor, $8,235.05, representa el monto total (capital + interés) después de 10 años.

- Restar el capital inicial para obtener solo el interés:

x = 8,235.05 - 5,000

x = $3,235.05

Durante ese período de 10 años, su depósito inicial de $5,000 aumentaría a un total de $8,235.05, habiendo generado $3,235.05 en intereses compuestos. Para ponerlo en perspectiva, si esta misma cuenta hubiera generado interés simple, aumentaría a solo $7,500 ($5,000 de capital + $2,500 de interés, donde $2,500 = $5,000 * 0.05 * 10 años). La diferencia de $735.05 es el poder del interés compuesto en acción.

Uso de Calculadoras en Línea

Para quienes prefieren la inmediatez, existen numerosas calculadoras de interés compuesto en línea que pueden simplificar este proceso. Estas herramientas le permiten introducir diferentes tasas de interés, plazos y montos de depósito para comparar rápidamente los posibles resultados. Son particularmente útiles al planificar múltiples contribuciones o al comparar diversas opciones de ahorro e inversión.

Beneficios Inigualables del Interés Compuesto para su Patrimonio

El interés compuesto es el mejor amigo del ahorrador y el inversor a largo plazo. Su capacidad para generar crecimiento sin requerir contribuciones adicionales es lo que lo convierte en una herramienta tan poderosa para la acumulación de patrimonio.

Aunque en los primeros años el crecimiento puede parecer lento y los incrementos de interés modestos, la magia ocurre con el paso del tiempo. A medida que el saldo de la cuenta crece, cada nuevo cálculo de interés se basa en una cantidad cada vez mayor. Este efecto se vuelve más notorio y acelerado, especialmente cuando no se realizan retiros, permitiendo que el interés generado permanezca en la cuenta y siga generando más interés. Esto es lo que permite que el interés compuesto sea una herramienta excepcionalmente útil para construir riqueza de forma gradual y constante.

La Regla del 72: Una Estimación Rápida del Tiempo de Duplicación

Para aquellos que desean una estimación rápida de cuánto tiempo tardaría su dinero en duplicarse con una determinada tasa de interés, la Regla del 72 es una herramienta invaluable. Simplemente divida el número 72 entre la tasa de interés anual (sin el signo de porcentaje) para obtener un número aproximado de años. Por ejemplo, con una tasa de interés anual del 6%, su dinero tardaría aproximadamente 12 años en duplicarse (72 ÷ 6 = 12). Esta regla es una excelente manera de visualizar el poder del tiempo y la capitalización.

Para aprovechar al máximo el interés compuesto, es fundamental permitir que el interés generado permanezca en la cuenta. Retirar las ganancias interrumpe el proceso de capitalización y reduce significativamente el potencial de crecimiento futuro. La disciplina de dejar sus ganancias “trabajar” por usted es clave para maximizar los beneficios a largo plazo.

Aplicaciones Prácticas del Interés Compuesto en el Mundo Real

El interés compuesto no es solo un concepto teórico; está integrado en muchos de los productos financieros más comunes que utilizamos a diario, tanto para ahorrar como para endeudarnos.

Para Ahorros e Inversiones

Las cuentas de ahorro tradicionales, las cuentas money market y los certificados de depósito (CD) a menudo utilizan el interés compuesto para recompensar a los titulares de cuentas por mantener sus fondos durante períodos prolongados. Elegir cuentas con tasas de interés competitivas y minimizar los retiros puede ayudar a maximizar este crecimiento. En el ámbito de las inversiones, aunque el crecimiento puede provenir de dividendos o ganancias de capital en lugar de una tasa de interés fija, el principio de reinvertir las ganancias para generar más ganancias es una forma de capitalización que impulsa el crecimiento a largo plazo.

Para Préstamos y Deudas

Por otro lado, cuando se trata de préstamos, el interés compuesto puede hacer que las deudas sean considerablemente más costosas. Las tarjetas de crédito y algunos préstamos personales y líneas de crédito rotativas a menudo calculan el interés diaria o mensualmente. Esto significa que los cargos por intereses pueden acumularse rápidamente si los saldos no se liquidan en su totalidad, ya que los intereses no pagados se suman al capital y comienzan a generar sus propios intereses. Por el contrario, muchas hipotecas y préstamos para vehículos utilizan lo que se conoce como interés simple o amortizado, donde la porción de interés se calcula sobre el capital restante, lo que permite que sea más sencillo predecir el costo total y el cronograma de pago.

Comprender estas diferencias es fundamental al comparar opciones de ahorro, inversión y préstamos, y al diseñar estrategias de reembolso de deudas. Saber dónde y cómo se aplica el interés compuesto le empodera para tomar decisiones financieras más informadas y beneficiosas para su situación.

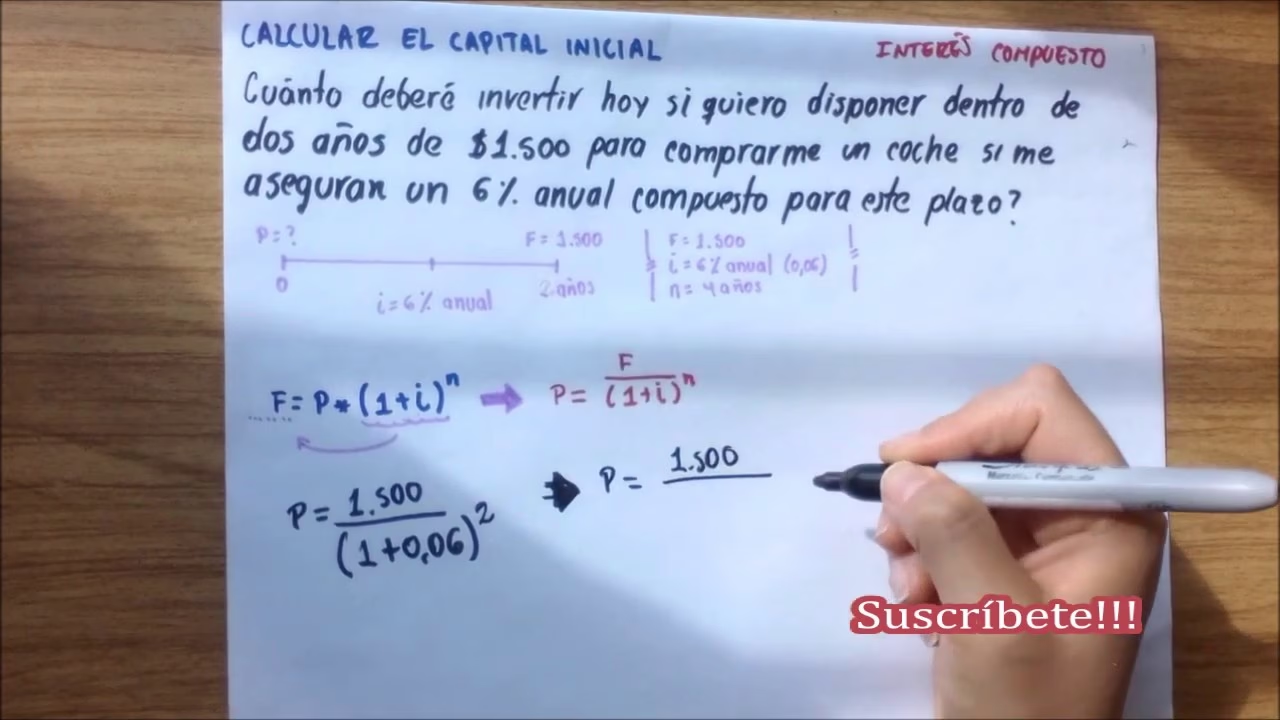

Resolviendo un Caso Específico: ¿Qué Capital Produce un Monto de $720,000 en 4 Años?

Ahora, apliquemos nuestros conocimientos a un escenario específico que a menudo genera preguntas: ¿Qué capital inicial necesitamos para alcanzar un monto deseado en el futuro, considerando el interés compuesto?

La pregunta es: ¿Qué capital produce un monto de $720,000 en 4 años con una tasa de interés del 1.2% efectivo mensual?

Este es un problema de valor presente, donde conocemos el valor futuro deseado ($720,000) y queremos encontrar el capital inicial (C) que, al capitalizarse, nos permitirá alcanzar ese monto. La información proporcionada ya nos da la respuesta directa y las condiciones bajo las cuales se obtuvo:

Se establece que, para obtener un monto final de $720,000 en un período de 4 años, con una tasa de interés del 1.2% efectivo mensual, el capital inicial necesario es de aproximadamente $548,717.47.

Este ejemplo práctico demuestra cómo el interés compuesto no solo se usa para calcular el crecimiento de un capital existente, sino también para determinar cuánto capital se necesita invertir hoy para alcanzar una meta financiera futura bajo ciertas condiciones de tasa y tiempo. Es una aplicación directa de la inversión a valor presente utilizando la lógica del interés compuesto.

Conclusión: El Interés Compuesto como Pilar de sus Finanzas

El interés compuesto es, sin lugar a dudas, uno de los conceptos más influyentes en el mundo de las finanzas personales. Su naturaleza dual, como una ventaja para los ahorradores e inversores y un costo potencial para los deudores, subraya la importancia de comprenderlo a fondo. Cuando se utiliza en cuentas de ahorro y de inversión, funciona como un catalizador, ayudando a acumular valor gradualmente con el tiempo, casi como si su dinero tuviera su propio motor de crecimiento.

Por otro lado, si se aplica a las deudas, el interés compuesto puede aumentar significativamente la cantidad adeudada si los saldos no se gestionan y liquidan con cuidado. Reconocer esta diferencia fundamental, así como saber cuándo y dónde se aplica el interés compuesto, puede empoderarle para tomar decisiones financieras más intencionadas y estratégicas. Al dominar el interés compuesto, usted no solo entiende cómo crece el dinero, sino que también adquiere una herramienta poderosa para construir un futuro financiero más sólido.

Preguntas Frecuentes sobre el Interés Compuesto

¿El interés compuesto es mejor que el interés simple?

No necesariamente. El interés compuesto puede ser muy favorable al ahorrar o invertir, ya que aumenta los retornos con el tiempo debido a su efecto de “interés sobre interés”. Sin embargo, en el caso de solicitar un préstamo, el interés simple puede ser más predecible y menos costoso si el préstamo se liquida según lo programado. Entonces, la elección o preferencia depende del producto financiero en cuestión y de cómo se utilice. Para la acumulación de patrimonio, el compuesto es superior; para la predictibilidad de un préstamo, el simple puede serlo.

¿Qué tipos de cuentas normalmente ofrecen interés compuesto?

Las cuentas de ahorro tradicionales, las cuentas money market y los certificados de depósito (CD) son ejemplos comunes de productos financieros que normalmente ofrecen interés compuesto. Algunas cuentas de inversión también pueden beneficiarse de la capitalización, aunque en tales casos, el crecimiento puede provenir de los dividendos reinvertidos o de las ganancias de capital, y no de una tasa de interés fija específica.

¿Puedo elegir la frecuencia con la que se capitaliza el interés?

En la mayoría de los casos, no directamente. La frecuencia de capitalización es establecida por la institución financiera o el proveedor de préstamos y forma parte de los términos y condiciones del producto. Sin embargo, usted sí puede comparar diferentes opciones disponibles en el mercado. Por ejemplo, puede elegir entre una cuenta de ahorros que se capitalice mensualmente frente a una que se capitalice diariamente, a fin de encontrar la mejor opción que se ajuste a sus necesidades y objetivos financieros.

¿El interés compuesto puede ayudar con las metas a corto plazo, o solo es para metas a largo plazo?

Si bien los beneficios del interés compuesto se vuelven exponencialmente más notorios y significativos en los períodos de largo plazo, aún puede sumar valor a corto plazo, en particular en las cuentas que se capitalizan diaria o mensualmente. Para los ahorros a corto plazo, incluso una capitalización modesta puede ofrecer un pequeño impulso a su saldo sin requerir depósitos adicionales, aunque el impacto total no será tan dramático como en un horizonte a largo plazo.

Si quieres conocer otros artículos parecidos a El Poder del Interés Compuesto: Ahorra y Multiplica puedes visitar la categoría Finanzas.