22/04/2024

El interés compuesto es, sin lugar a dudas, uno de los conceptos más poderosos y fascinantes en el mundo de las finanzas personales y la inversión. A menudo se le conoce como la 'octava maravilla del mundo', y con razón. Mientras que el interés simple solo se calcula sobre el capital inicial, el interés compuesto tiene la capacidad de generar 'intereses sobre intereses', lo que permite que una suma de dinero crezca exponencialmente con el tiempo. Comprender cómo funciona y cómo aprovecharlo es fundamental para cualquiera que desee construir riqueza o gestionar eficazmente sus deudas. Este artículo desglosará todo lo que necesitas saber sobre el interés compuesto, desde su cálculo hasta sus aplicaciones prácticas en tu vida financiera.

- ¿Qué es el Interés Compuesto?

- La Fórmula del Interés Compuesto y su Aplicación

- La Frecuencia de Capitalización: Un Factor Clave

- Ventajas y Desventajas del Interés Compuesto

- Interés Compuesto en las Inversiones

- Herramientas para Calcular el Interés Compuesto

- Preguntas Frecuentes sobre el Interés Compuesto

- Conclusión

¿Qué es el Interés Compuesto?

El interés compuesto es el interés que se calcula no solo sobre el capital inicial de una inversión o préstamo, sino también sobre el interés acumulado de períodos anteriores. Imagina que inviertes dinero y, al cabo de un tiempo, obtienes una ganancia (interés). Con el interés simple, esa ganancia se te pagaría y el capital inicial se mantendría igual para futuros cálculos. Sin embargo, con el interés compuesto, esa ganancia se suma a tu capital inicial, y el siguiente cálculo de interés se realiza sobre esa nueva suma más grande. Este ciclo de acumulación es lo que permite que tu dinero crezca a una velocidad acelerada.

La diferencia fundamental entre el interés simple y el compuesto radica en la base sobre la que se calcula el interés. Con el interés simple, la base es siempre el capital original. Con el interés compuesto, la base es el capital original más todo el interés que se ha ido acumulando hasta la fecha. Cuanto mayor sea el número de períodos de capitalización (es decir, con qué frecuencia se añade el interés al principal), mayor será el crecimiento del interés compuesto.

Para los ahorradores e inversores, el interés compuesto es un aliado invaluable, ya que multiplica el dinero a un ritmo cada vez mayor. Para quienes tienen deudas, especialmente en tarjetas de crédito o préstamos con altas tasas, el interés compuesto puede convertirse en un verdadero desafío, haciendo que la deuda sea cada vez más difícil de saldar si solo se realizan pagos mínimos.

La Fórmula del Interés Compuesto y su Aplicación

Calcular el interés compuesto puede parecer complejo al principio, pero se basa en una fórmula matemática clara. Comprender esta fórmula te permitirá prever el crecimiento de tus inversiones o el costo de tus préstamos.

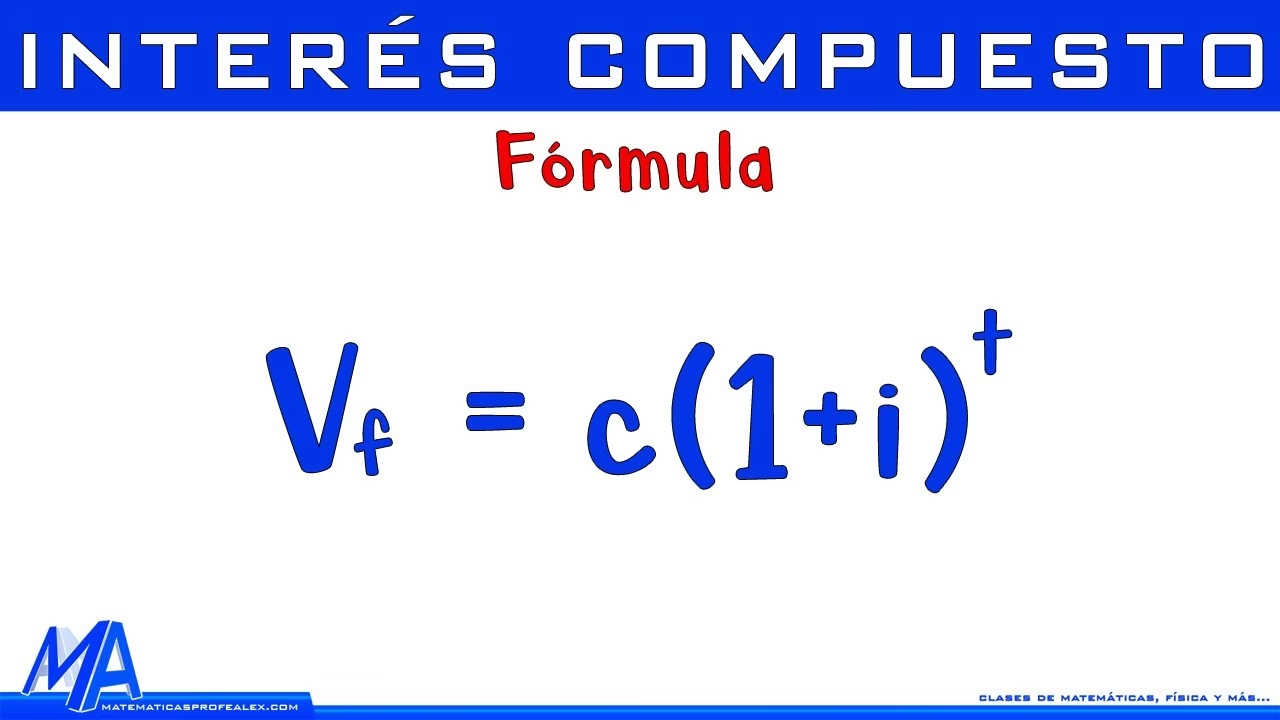

La fórmula principal para calcular el monto acumulado (capital más intereses) después de un período de tiempo es:

A = P * (1 + r/n)^(nt)

Donde:

- A es el monto final o valor futuro de la inversión/préstamo, incluyendo el interés.

- P es el capital principal o la cantidad inicial invertida/prestada.

- r es la tasa de interés anual nominal (expresada como decimal, por ejemplo, 8% es 0.08).

- n es el número de veces que el interés se capitaliza por año (por ejemplo, 1 para anual, 2 para semestral, 4 para trimestral, 12 para mensual, 365 para diario).

- t es el tiempo en años que el dinero se invierte o se presta.

Una vez que tienes el monto acumulado (A), puedes calcular el interés compuesto (IC) real restando el capital principal:

IC = A - P

Ejemplo Práctico: Cálculo del 8% de Interés Compuesto sobre 10.000

Vamos a aplicar esta fórmula a un escenario específico: calcular el interés del 8% sobre un principal de 10.000 euros (o la moneda que aplique), capitalizado semestralmente durante 1 año.

Datos:

- Principal (P) = 10.000

- Tasa de interés anual (r) = 8% = 0.08

- Período de tiempo (t) = 1 año

- El interés se capitaliza semestralmente, lo que significa que hay 2 períodos de capitalización por año (n = 2).

Primero, ajustamos la tasa de interés y el número de períodos según la frecuencia de capitalización:

- La tasa de interés semestral será r/n = 0.08 / 2 = 0.04 (o 4%).

- El número total de períodos de capitalización será n*t = 2 * 1 = 2.

Ahora, aplicamos la fórmula del monto acumulado:

A = P * (1 + r/n)^(nt)

A = 10.000 * (1 + 0.04)^2

A = 10.000 * (1.04)^2

A = 10.000 * 1.0816

A = 10.816

El monto acumulado después de 1 año es de 10.816. Para encontrar el interés compuesto, restamos el capital principal:

Interés Compuesto = A - P

Interés Compuesto = 10.816 - 10.000

Interés Compuesto = 816

Así, el interés compuesto generado sobre 10.000 al 8% anual capitalizado semestralmente durante un año es de 816.

Interés Simple vs. Interés Compuesto: Una Comparación

Para entender mejor el impacto, veamos una tabla comparativa simple de cómo crecerían 10.000 a una tasa del 8% anual durante 3 años, bajo interés simple y compuesto (anualmente):

| Año | Capital Inicial | Interés Simple (8%) | Capital Final (Interés Simple) | Interés Compuesto (8%) | Capital Final (Interés Compuesto) |

|---|---|---|---|---|---|

| 1 | 10.000 | 800 | 10.800 | 800 | 10.800 |

| 2 | 10.000 | 800 | 11.600 | 864 (sobre 10.800) | 11.664 |

| 3 | 10.000 | 800 | 12.400 | 933.12 (sobre 11.664) | 12.597.12 |

Como se puede observar, aunque la diferencia en 3 años no es drástica, el efecto del interés compuesto es que el capital final es mayor. Con el tiempo, esta diferencia se amplifica exponencialmente, demostrando el verdadero poder del interés compuesto.

La Frecuencia de Capitalización: Un Factor Clave

La frecuencia con la que el interés se añade al capital (o se 'capitaliza') tiene un impacto significativo en el monto total de interés generado. Cuanto más frecuentemente se capitalice el interés, mayor será el crecimiento para una inversión y mayor será el costo para una deuda.

Las frecuencias de capitalización comunes incluyen:

- Anual: Una vez al año.

- Semestral: Dos veces al año (cada seis meses).

- Trimestral: Cuatro veces al año (cada tres meses).

- Mensual: Doce veces al año.

- Diaria: 365 veces al año (o 360 en algunos cálculos comerciales).

- Continua: Teóricamente, un número infinito de veces, aunque en la práctica se asemeja mucho a la capitalización diaria para la mayoría de propósitos.

Veamos un ejemplo de cómo la frecuencia afecta el interés generado. Supongamos 10.000 a un 10% anual durante 10 años, con diferentes frecuencias de capitalización:

| Frecuencia de Capitalización | Monto Acumulado Final (después de 10 años) |

|---|---|

| Anual | 25.937,42 |

| Semestral | 26.532,98 |

| Trimestral | 26.850,64 |

| Mensual | 27.070,41 |

| Diaria | 27.179,09 |

Como se puede ver, a medida que la frecuencia de capitalización aumenta, el monto final también lo hace, aunque los incrementos se vuelven marginales a medida que la frecuencia se vuelve muy alta (diaria o continua). Es vital considerar este factor al elegir productos de ahorro, inversión o solicitar préstamos.

La Regla del 72: Una Estimación Rápida

Un truco útil para estimar cuánto tiempo tardará una inversión en duplicar su valor con interés compuesto es la Regla del 72. Simplemente divides 72 por la tasa de interés anual (sin el símbolo de porcentaje). Por ejemplo, si tienes una inversión que rinde el 4% anual, tardará aproximadamente 18 años en duplicarse (72 / 4 = 18).

Ventajas y Desventajas del Interés Compuesto

Aunque el interés compuesto es una herramienta poderosa, tiene sus pros y sus contras, dependiendo de si eres el que presta o el que pide prestado.

Ventajas

- Crecimiento Acelerado de la Riqueza: Es el motor principal para construir riqueza a largo plazo en inversiones y ahorros. Tus ganancias comienzan a generar sus propias ganancias.

- Mitiga la Erosión del Poder Adquisitivo: Ayuda a combatir la inflación, que reduce el valor de tu dinero con el tiempo. El crecimiento exponencial del interés compuesto puede mantener o incluso aumentar tu poder adquisitivo.

- Optimización en Pagos de Préstamos: Si realizas pagos mayores al mínimo en un préstamo, el interés compuesto puede trabajar a tu favor al reducir el capital más rápidamente, disminuyendo el interés total que pagarás.

Desventajas

- Trampa de Deuda: Para los consumidores que solo realizan pagos mínimos en préstamos de alto interés o tarjetas de crédito, el interés compuesto puede hacer que el saldo crezca exponencialmente, atrapándolos en un ciclo de deuda.

- Implicaciones Fiscales: Las ganancias generadas por el interés compuesto suelen ser gravables, a menos que el dinero esté en una cuenta con ventajas fiscales (como algunas cuentas de jubilación).

- Cálculo Más Complejo: Aunque existen calculadoras, calcular el interés compuesto manualmente es más complejo que el interés simple.

Interés Compuesto en las Inversiones

El interés compuesto es un pilar fundamental en muchas estrategias de inversión. No se limita solo a las cuentas de ahorro bancarias.

- Planes de Reinversión de Dividendos (DRIPs): Si inviertes en acciones que pagan dividendos, un DRIP te permite reinvertir automáticamente esos dividendos para comprar más acciones de la misma empresa. Estas nuevas acciones, a su vez, generarán más dividendos, creando un efecto de capitalización.

- Fondos Mutuos y ETFs: Aunque los ETFs (Exchange Traded Funds) no "generan interés compuesto" de la misma manera que una cuenta de ahorro, su valor se capitaliza a través del crecimiento del valor de los activos subyacentes y la reinversión de dividendos o distribuciones que el fondo recibe. Si el fondo replica un índice que crece, y los dividendos que recibe se reinvierten, el valor de tus participaciones en el ETF aumentará, y ese aumento (capital más ganancias) será la base para futuras ganancias.

- Bonos de Cupón Cero: A diferencia de los bonos tradicionales que pagan intereses periódicamente, los bonos de cupón cero no envían cheques de intereses a los inversores. En cambio, se compran con un descuento significativo sobre su valor nominal y crecen con el tiempo. El emisor del bono utiliza el poder del interés compuesto para aumentar el valor del bono hasta que alcanza su precio completo al vencimiento.

Herramientas para Calcular el Interés Compuesto

Dada la complejidad del cálculo manual, especialmente para períodos largos o frecuencias de capitalización altas, existen varias herramientas que facilitan el proceso:

- Calculadoras Online: Numerosos sitios web ofrecen calculadoras de interés compuesto gratuitas y fáciles de usar. Simplemente ingresa el capital, la tasa de interés, el tiempo y la frecuencia de capitalización, y la calculadora te dará el resultado.

- Hojas de Cálculo (Ej. Microsoft Excel): Excel es una herramienta muy versátil para calcular el interés compuesto. Puedes usar fórmulas directas o incluso crear funciones personalizadas.

- Enfoque de Multiplicación: Puedes calcular el saldo año por año, multiplicando el saldo del año anterior por (1 + tasa de interés).

- Uso de la Fórmula Fija: Simplemente introduce la fórmula

=P*(1+r/n)^(n*t)directamente en una celda, reemplazando las variables con las referencias a las celdas donde tienes tus datos (P, r, n, t).

Preguntas Frecuentes sobre el Interés Compuesto

¿Cómo sé si el interés es compuesto?

En el caso de préstamos, la legislación de protección al consumidor (como la Ley de Veracidad en los Préstamos en EE. UU.) exige a los prestamistas que divulguen claramente los términos del préstamo, incluyendo si el interés es simple o compuesto y el monto total de interés a pagar. Para cuentas de ahorro o inversión, la información sobre la capitalización (diaria, mensual, anual) suele estar especificada en los términos y condiciones del producto.

¿Quién se beneficia del interés compuesto?

El interés compuesto beneficia a todos los que están en el lado de la inversión o el ahorro. Los bancos se benefician al prestar dinero y reinvertir los intereses recibidos en nuevos préstamos. Los depositantes e inversores se benefician al recibir intereses sobre sus cuentas bancarias, bonos u otras inversiones que, a su vez, generan más intereses.

¿Los ETF generan interés compuesto?

Los ETFs (Exchange Traded Funds) no generan "interés compuesto" en el sentido estricto de una cuenta de ahorro tradicional. Sin embargo, se benefician del concepto de capitalización de varias maneras. Si un ETF invierte en acciones que pagan dividendos y esos dividendos son reinvertidos por el fondo, esto contribuye al crecimiento de su valor, lo que es análogo al interés compuesto. Además, si el valor de los activos subyacentes que el ETF replica aumenta con el tiempo, el valor de tus participaciones en el ETF crecerá, y ese crecimiento se capitaliza para futuras ganancias. Por lo tanto, aunque no es un interés directo, el efecto multiplicador del crecimiento y la reinversión sí se aplica.

Conclusión

El interés compuesto es una fuerza imparable que, si se utiliza correctamente, puede ser el mejor aliado en tu viaje financiero. Ya sea que estés ahorrando para la jubilación, invirtiendo para un objetivo a largo plazo o intentando pagar una deuda, comprender cómo funciona la capitalización es esencial. Comenzar a ahorrar e invertir temprano, incluso con cantidades modestas, permite que el interés compuesto trabaje su magia durante más tiempo, llevando a resultados sorprendentemente grandes. Recuerda que, al elegir tus inversiones, la frecuencia de capitalización es tan importante como la tasa de interés en sí. ¡Aprovecha el poder del interés compuesto y haz que tu dinero trabaje para ti!

Si quieres conocer otros artículos parecidos a El Poder del Interés Compuesto: Multiplica tu Dinero puedes visitar la categoría Finanzas.