13/12/2025

En un mundo donde la incertidumbre económica es una constante, dominar el arte de la gestión financiera personal y empresarial se ha vuelto más crucial que nunca. ¿Alguna vez te has preguntado cómo algunas personas logran hacer rendir su dinero, ahorrar para el futuro y evitar deudas, mientras que otras luchan constantemente con sus finanzas? La respuesta a menudo reside en una herramienta fundamental y accesible para todos: el presupuesto. Lejos de ser una restricción, un presupuesto es un mapa que te guía hacia tus metas financieras, permitiéndote tomar decisiones informadas y maximizar cada peso que entra y sale de tu bolsillo. En este artículo, desglosaremos los conceptos clave, los pasos prácticos y las estrategias comprobadas para que puedas armar un presupuesto efectivo, ya sea para tu vida personal o para tu negocio, y así construir un futuro financiero más sólido y predecible.

- ¿Qué es un Presupuesto y Por Qué es Crucial?

- Los 6 Pasos Esenciales para Armar un Presupuesto Personal

- Los 4 Elementos Fundamentales de un Presupuesto: Una Perspectiva Amplia

- La Regla 50/30/20: Una Guía Práctica para tu Presupuesto Personal

- Preguntas Frecuentes sobre Presupuestos

- Conclusión: Tu Futuro Financiero en Tus Manos

¿Qué es un Presupuesto y Por Qué es Crucial?

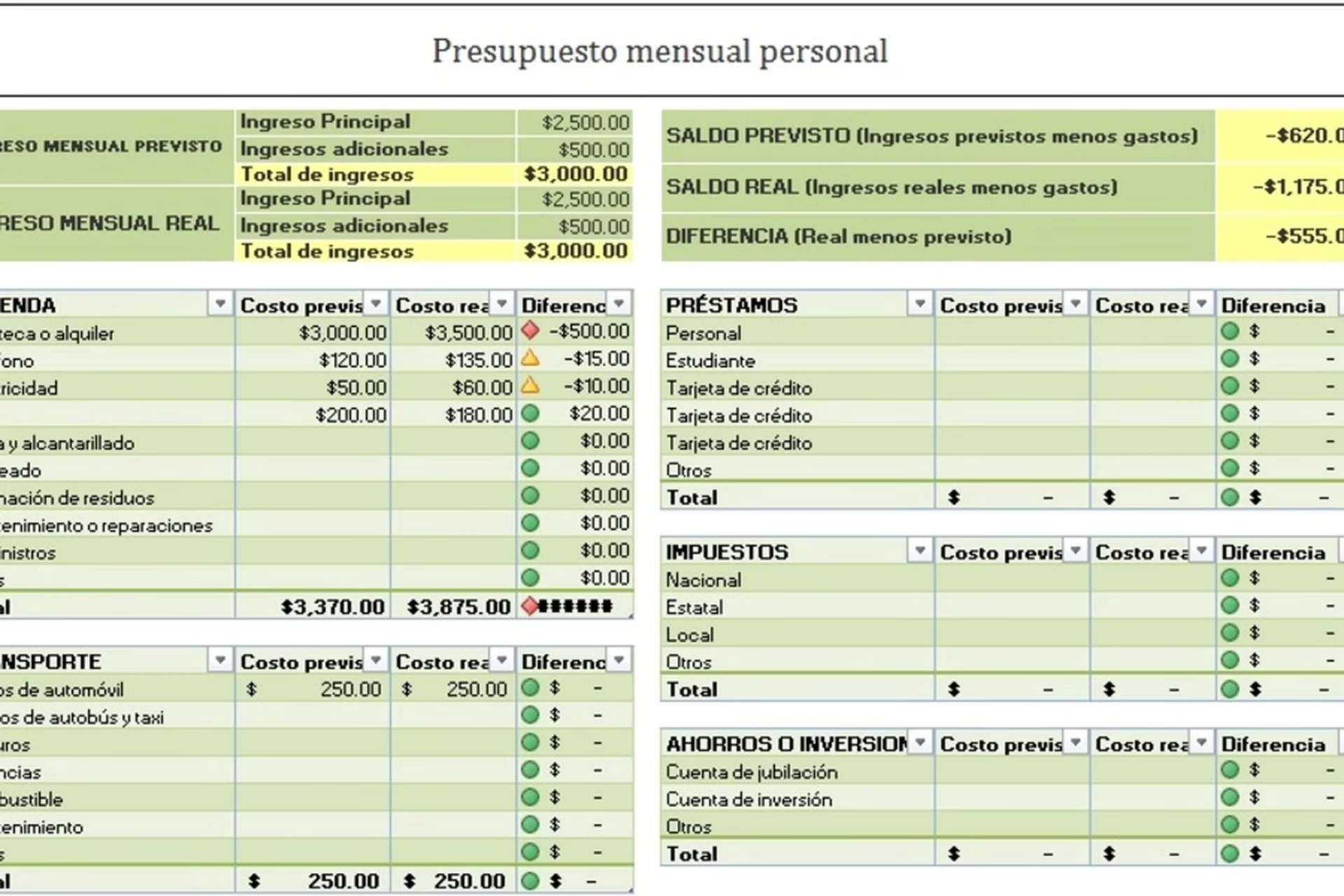

Un presupuesto es, en esencia, un plan financiero que detalla tus ingresos y gastos previstos para un período determinado. Es una hoja de ruta numérica que te permite visualizar tu situación económica, tomar el control de tu dinero y asignar recursos de manera estratégica. La elaboración de un presupuesto no es solo una tarea para grandes empresas o economistas; es una práctica fundamental para cualquier individuo o familia que desee alcanzar la estabilidad financiera y cumplir sus objetivos, como comprar una casa, pagar deudas, invertir o simplemente vivir sin el estrés constante de no saber a dónde va el dinero.

La importancia de un presupuesto radica en varios pilares:

- Control Financiero: Te da una visión clara de tu flujo de efectivo, permitiéndote saber cuánto dinero tienes, cuánto gastas y en qué.

- Identificación de Hábitos de Gasto: Revela patrones de consumo, incluyendo los temidos "gastos hormiga" que, aunque pequeños individualmente, suman una cantidad considerable con el tiempo.

- Toma de Decisiones Informadas: Con un presupuesto, puedes decidir conscientemente dónde asignar tu dinero, priorizando necesidades y objetivos sobre impulsos.

- Reducción de Deudas: Al identificar dónde puedes recortar gastos, liberas fondos para acelerar el pago de deudas.

- Ahorro y Cumplimiento de Metas: Te permite destinar una cantidad específica al ahorro de forma consistente, acercándote a tus sueños financieros.

- Preparación para Imprevistos: Un fondo de emergencia, construido a través del ahorro presupuestado, te protege ante situaciones inesperadas.

Los 6 Pasos Esenciales para Armar un Presupuesto Personal

Crear un presupuesto personal puede parecer una tarea desalentadora al principio, pero siguiendo estos seis pasos sencillos, podrás construir una herramienta robusta para tu bienestar financiero.

1. Identifica tus Ingresos

El primer paso fundamental es conocer la totalidad del dinero que entra en tus bolsillos. Esto incluye tanto los ingresos fijos como los variables, y es crucial que consideres el monto neto, es decir, después de impuestos y deducciones. Los ingresos fijos son aquellos que recibes con regularidad y un monto constante, como tu salario mensual o la renta de una propiedad. Por otro lado, los ingresos variables son aquellos que no son recurrentes o cuyo monto fluctúa, como bonos, comisiones, pagos por trabajos freelance o ingresos por ventas esporádicas. Anotar cada fuente de ingreso te dará una base sólida para comenzar tu planificación.

2. Identifica tus Gastos

Una vez que sabes cuánto dinero entra, el siguiente paso es entender a dónde va. Los gastos son todas las salidas de dinero para adquirir bienes o servicios. Es vital registrar absolutamente todo, sin importar cuán insignificante parezca. Desde el café diario hasta el pago de la hipoteca, cada transacción cuenta. Prestar atención a los "gastos hormiga" – esas pequeñas compras diarias que se acumulan sin que te des cuenta – es clave para identificar áreas donde podrías estar gastando de más y dónde podrías recortar para ahorrar o reasignar fondos.

3. Clasifica tus Gastos

No todos los gastos son iguales. Clasificarlos te ayudará a entender mejor tu patrón de consumo y a tomar decisiones más inteligentes. Puedes agruparlos en dos categorías principales:

- Gastos Fijos: Son aquellos con una regularidad determinada y un importe definido. Por ejemplo, el pago de la hipoteca o renta, seguros, suscripciones mensuales (aunque algunas puedan ser no necesarias).

- Gastos Variables: Son aquellos que no están definidos y cambian de acuerdo con tu actividad o consumo. Aquí entran los servicios (agua, luz, internet), alimentación, transporte (gasolina, pasajes), ropa, ocio y entretenimiento.

Además de esta clasificación, es útil categorizarlos como "necesarios" y "no necesarios":

- Necesarios: Son esenciales para mantener un nivel básico de vida. Incluyen alimentos básicos, vivienda, servicios públicos, transporte esencial, atención médica.

- No Necesarios: Son aquellos que puedes ajustar o eliminar sin afectar tu nivel de vida básico. Aquí se incluyen salidas a restaurantes, entretenimiento, compras de lujo, membresías a gimnasios que no usas o servicios de streaming múltiples.

Aquí tienes una tabla comparativa para visualizarlo mejor:

| Tipo de Gasto | Necesario | No Necesario |

|---|---|---|

| Fijo | Renta/Hipoteca, Seguros básicos, Impuestos de propiedad | Suscripciones a servicios de streaming, Membresías de gimnasio no usadas |

| Variable | Servicios (agua, luz, internet), Alimentos básicos, Transporte diario, Visitas al doctor | Salidas a restaurantes, Conciertos, Compras de lujo, Viajes de placer |

4. Haz un Presupuesto (Resta y Analiza)

Con tus ingresos y gastos identificados y clasificados, es hora de hacer los cálculos. La fórmula es simple: Ingresos Totales - Gastos Totales = Saldo Disponible. Si tu saldo es positivo, ¡excelente! Tienes un espacio para el ahorro o para invertir. Si es negativo, significa que estás gastando más de lo que ganas, lo cual es una señal de alerta. En este escenario, es imprescindible revisar tus gastos, especialmente los "no necesarios", para identificar dónde puedes recortar. Es fundamental cambiar la mentalidad de que el ahorro es lo que "sobra" al final del mes. Lo ideal es destinar una cantidad fija para el ahorro desde el inicio, considerándolo un gasto más dentro de tu presupuesto. Esto garantiza que tus metas de ahorro se cumplan de manera consistente.

5. Compara y Ajusta

Un presupuesto no es un documento estático; es una herramienta viva que debe adaptarse a tu realidad. Después de un mes o un período determinado, compara tu presupuesto planificado con tus gastos reales. ¿Hay rubros donde gastaste más de lo esperado? ¿Hubo áreas donde pudiste ahorrar más? Esta fase de comparación te permite identificar desviaciones y ajustar tu presupuesto para que sea más preciso en los meses venideros. La flexibilidad y la capacidad de adaptación son clave para que tu presupuesto funcione a largo plazo.

6. Mantén un Equilibrio

La estabilidad financiera es un objetivo a largo plazo que requiere un monitoreo constante. Habrá meses con gastos extraordinarios (como las vacaciones o las festividades decembrinas) y otros más tranquilos. El objetivo no es la perfección, sino mantener un equilibrio general. Si un mes te excedes en gastos, el siguiente mes deberías buscar compensarlo reduciendo otras partidas. La constancia y la disciplina son tus mejores aliados para asegurar que tu presupuesto te lleve hacia tus metas financieras y te brinde tranquilidad.

Los 4 Elementos Fundamentales de un Presupuesto: Una Perspectiva Amplia

Aunque los pasos anteriores se centran en el presupuesto personal, es valioso entender los elementos que componen un presupuesto desde una perspectiva más empresarial, ya que muchos de estos principios son aplicables y ofrecen una comprensión más profunda de la planificación financiera en cualquier escala. Un presupuesto, como herramienta de gestión, cuantifica pronósticos y previsiones. Sus elementos son:

- Marco: Se refiere al contexto en el que se elabora el presupuesto. Para una empresa, esto incluye el mercado, la cultura empresarial y la estrategia global de la compañía. En el ámbito personal, sería tu situación de vida actual, tus responsabilidades familiares, tu entorno laboral, etc.

- Finalidad: El presupuesto debe estar alineado con los objetivos estratégicos. ¿Qué se quiere conseguir? A nivel personal, esto se traduce en metas como comprar una casa, pagar deudas, ahorrar para la jubilación o un viaje.

- Qué: ¿Qué producto o servicio se ofrecerá? Para el individuo, esto se traduce en qué necesidades y deseos se cubrirán. ¿Cuáles son tus prioridades de gasto? ¿En qué áreas quieres invertir tu dinero para mejorar tu calidad de vida?

- Cómo: Se refiere a la forma en que se producirá el producto o se prestará el servicio, incluyendo la asignación de recursos (materias primas, mano de obra, gastos generales). A nivel personal, es cómo vas a gestionar tus recursos: ¿Utilizarás una aplicación de presupuesto? ¿Una hoja de cálculo? ¿Cómo asignarás tus ingresos a cada categoría de gasto?

- Cuánto: La valoración en unidades monetarias de los recursos necesarios. En ambos casos, es la cuantificación final: ¿Cuánto dinero necesitas para alcanzar tus objetivos? ¿Cuánto puedes destinar a cada partida?

Estos elementos proporcionan un marco conceptual robusto para cualquier tipo de planificación presupuestaria, destacando que un presupuesto no es solo números, sino también estrategia y propósito.

La Regla 50/30/20: Una Guía Práctica para tu Presupuesto Personal

Si buscas una forma sencilla y efectiva de dividir tus ingresos netos (después de impuestos) para equilibrar gastos y ahorros, la regla del presupuesto 50/30/20 es una excelente opción. Aunque no es una solución única para todos, ofrece una estructura clara para administrar tus finanzas personales.

¿Qué es la Regla 50/30/20?

Esta regla propone dividir tu ingreso neto mensual en tres categorías principales:

- 50% para Necesidades: Esta porción de tu ingreso debe destinarse a gastos esenciales e ineludibles. Incluye alquiler o hipoteca, servicios públicos (agua, luz, gas, internet), seguros (salud, auto), comestibles y el pago mínimo de deudas (tarjetas de crédito, préstamos).

- 30% para Deseos: Esta parte de tu presupuesto se reserva para los gastos que mejoran tu calidad de vida pero que no son estrictamente necesarios. Aquí entran las salidas a cenar, entretenimiento (cine, conciertos, suscripciones de streaming), servicios de viajes compartidos, compras de lujo, vacaciones y hobbies.

- 20% para Ahorros y Pago de Deudas Adicional: Esta es la porción dedicada a construir tu futuro financiero. Incluye contribuciones a fondos de emergencia, pagos adicionales a tus deudas (más allá del mínimo), aportaciones a cuentas de jubilación (401k, IRA) o el enganche para una vivienda futura.

Ejemplo Práctico de la Regla 50/30/20

Para ilustrar cómo funciona, consideremos a alguien con un ingreso neto mensual de $2,000:

| Categoría | Porcentaje | Monto (para $2,000 netos) |

|---|---|---|

| Necesidades | 50% | $1,000 |

| Deseos | 30% | $600 |

| Ahorros | 20% | $400 |

Es importante recordar que esta regla se aplica a tu ingreso neto mensual, es decir, lo que recibes después de que se hayan descontado automáticamente las deducciones de tu nómina (como impuestos, primas de seguro de salud o contribuciones a planes de jubilación). Además, vivir en ciudades con un alto costo de vida, como Nueva York o San Francisco, podría requerir ajustar el porcentaje de "Necesidades" debido a los elevados gastos de vivienda, pero la idea es mantener el equilibrio general.

Cómo Implementar la Regla 50/30/20

- Inventario de Gastos: Recopila todos tus gastos del último mes o dos. Puedes usar una hoja de cálculo o una aplicación de presupuesto.

- Clasifica tus Gastos: Asigna cada gasto a la categoría de Necesidad, Deseo o Ahorro. Ten en cuenta que un gasto fijo (como una suscripción de streaming) puede ser un deseo si no es esencial.

- Suma por Categoría: Calcula el total de gastos para cada una de las tres categorías.

- Calcula los Porcentajes: Divide el total de cada categoría por tu ingreso neto mensual y multiplica por 100 para obtener el porcentaje.

- Compara y Ajusta: Compara tus porcentajes actuales con el 50/30/20. Si gastas más del 50% en necesidades, busca maneras de reducir ese porcentaje. Si tus deseos superan el 30%, identifica dónde puedes recortar. El objetivo es liberar fondos para aumentar tu 20% de ahorro.

- Establece Metas Realistas: Si no puedes alcanzar el 50/30/20 de inmediato, no te desanimes. Pequeños cambios, como reducir una salida a cenar a la semana o cancelar una suscripción no usada, pueden generar grandes resultados con el tiempo. La clave es la consistencia y la progresión gradual.

Preguntas Frecuentes sobre Presupuestos

¿Cuánto tiempo me llevará ver resultados con un presupuesto?

Los primeros resultados, como una mayor conciencia de tus gastos, se notan casi de inmediato. Sin embargo, para ver un impacto significativo en tu ahorro o en la reducción de deudas, puede tomar de 3 a 6 meses de seguimiento y ajuste constante.

¿Qué hago si mi saldo es negativo cada mes?

Si tu saldo es consistentemente negativo, significa que tus gastos superan tus ingresos. Debes revisar urgentemente tus gastos "no necesarios" y buscar recortarlos drásticamente. Si aun así el problema persiste, considera buscar fuentes de ingresos adicionales o revisar tus gastos "necesarios" para encontrar alternativas más económicas.

¿Es necesario usar una aplicación o una hoja de cálculo para hacer un presupuesto?

No es estrictamente necesario, pero son herramientas muy útiles. Puedes empezar con lápiz y papel, pero las aplicaciones y hojas de cálculo automatizan muchos cálculos y te ofrecen una visión más clara y organizada de tus finanzas. Lo importante es elegir el método que te resulte más cómodo y que puedas mantener de forma consistente.

¿Cómo puedo motivarme para seguir mi presupuesto?

Establece metas financieras claras y motivadoras (ej. un viaje, un enganche, salir de deudas). Revisa tu progreso regularmente y celebra los pequeños logros. Comparte tus metas con alguien de confianza que te pueda apoyar y, si es posible, automatiza tus ahorros para que el dinero se aparte antes de que puedas gastarlo.

Conclusión: Tu Futuro Financiero en Tus Manos

Elaborar y seguir un presupuesto es una de las habilidades financieras más poderosas que puedes adquirir. No se trata solo de números y restricciones, sino de empoderamiento, control y la capacidad de convertir tus sueños financieros en realidad. Al identificar tus ingresos y gastos, clasificarlos inteligentemente, y aplicar principios como la regla 50/30/20, estarás construyendo una base sólida para tu bienestar económico. Recuerda que la clave es la consistencia, la flexibilidad y el compromiso con tu equilibrio financiero. Empieza hoy mismo, da el primer paso, y observa cómo tu relación con el dinero se transforma, abriendo las puertas a un futuro más seguro y próspero.

Si quieres conocer otros artículos parecidos a Calculando tu Futuro: La Guía Completa del Presupuesto puedes visitar la categoría Finanzas.