08/10/2023

En el fascinante universo de las finanzas y la administración empresarial, dos términos suelen generar confusión y ser utilizados indistintamente en el lenguaje coloquial: costo y gasto. Si bien ambos implican un desembolso de dinero, su significado y, más importante aún, su impacto en la contabilidad y la toma de decisiones estratégicas de una empresa son radicalmente diferentes. Comprender esta distinción es fundamental para cualquier emprendedor, gerente o estudiante que aspire a una gestión financiera sólida y a la correcta interpretación de los estados contables. Este artículo desentrañará estas diferencias, te proporcionará ejemplos claros y te mostrará por qué esta clasificación es vital para el éxito de cualquier organización.

¿Qué es un Costo? La Inversión para Producir

En el ámbito contable y administrativo, un costo es todo desembolso de dinero o recurso que se incurre directamente en la producción de un bien o servicio, con la expectativa de generar un ingreso futuro. Los costos están intrínsecamente ligados al proceso productivo y son necesarios para que la empresa pueda crear aquello que vende. Son, en esencia, la inversión requerida para transformar materias primas o servicios en un producto final listo para el mercado.

Una característica clave de los costos es que son inventariables. Esto significa que, mientras el producto no se venda, el costo asociado a su creación permanece en los inventarios como un activo de la empresa. Solo cuando el producto se vende, ese costo se convierte en el ‘costo de ventas’ y se deduce de los ingresos para calcular la utilidad bruta. Esta naturaleza recuperable y su vínculo directo con la generación de ingresos futuros es lo que los distingue primordialmente de los gastos.

5 Ejemplos Clave de Costos

Para ilustrar mejor, veamos cinco ejemplos claros de lo que se considera un costo en una empresa manufacturera:

- Materia Prima Directa: Son los materiales principales que se transforman directamente en el producto final. Por ejemplo, el cuero y la tela para fabricar zapatos, la harina para el pan en una panadería, o la madera para muebles. Sin estos, el producto simplemente no existiría.

- Mano de Obra Directa: Es el salario y los beneficios de los trabajadores que intervienen directamente en la fabricación del producto. Esto incluye, por ejemplo, los operarios de una línea de ensamblaje, los costureros en una fábrica de ropa o los panaderos en una panadería. Su trabajo es indispensable para la transformación de la materia prima.

- Depreciación de Maquinaria de Producción: El desgaste o la pérdida de valor de la maquinaria y equipo utilizados directamente en el proceso de fabricación. Aunque no es un desembolso de efectivo constante, su registro contable es un costo porque la máquina es fundamental para producir y su valor se transfiere al producto.

- Servicios Públicos de la Fábrica: La electricidad que alimenta las máquinas de producción, el agua utilizada en el proceso de fabricación o el gas para los hornos industriales. Estos son costos porque son esenciales para mantener operativa la línea de producción.

- Mantenimiento Preventivo de Equipos de Producción: Las labores de revisión y mantenimiento de las máquinas y herramientas directamente involucradas en la producción. Aseguran que la maquinaria funcione correctamente y evitan interrupciones que afectarían la capacidad productiva.

¿Qué es un Gasto? El Soporte de la Operación

Por otro lado, un gasto es un desembolso de dinero o recurso que no está directamente relacionado con la producción de un bien o servicio, pero que es necesario para el funcionamiento general de la empresa y para que las operaciones se lleven a cabo. Los gastos se asocian con las funciones de administración, ventas y financiamiento, y a diferencia de los costos, no se espera que generen un ingreso futuro directo, aunque son cruciales para mantener la operatividad y permitir que los productos se vendan.

Los gastos no son inventariables; es decir, se registran y se deducen de los ingresos en el período contable en que ocurren, afectando directamente el estado de resultados. No se capitalizan como activos. Son necesarios para el día a día, pero no forman parte del valor del producto en sí.

Ejemplos Comunes de Gastos

Continuando con el ejemplo de la empresa de zapatos:

- Gastos de Publicidad y Marketing: La inversión en campañas publicitarias, diseño de folletos, gestión de redes sociales, etc., para promocionar los zapatos y alcanzar a los clientes.

- Salarios Administrativos y de Ventas: Los sueldos del personal de oficina, contadores, gerentes de ventas, personal de recursos humanos. Ellos no producen los zapatos directamente, pero su labor es vital para la operación.

- Renta de Oficinas: El pago por el alquiler de las instalaciones administrativas o de ventas de la empresa.

- Gastos de Distribución y Transporte: El costo de enviar los zapatos desde la fábrica hasta los puntos de venta o directamente al cliente.

- Suministros de Oficina: Papelería, tóner para impresoras, café para el personal administrativo.

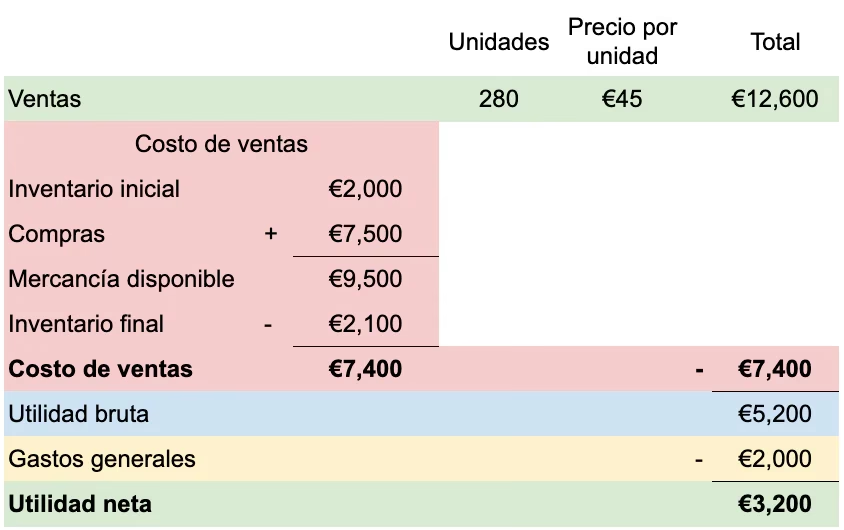

La Diferencia Clave: Costo vs. Gasto en Detalle

La distinción entre costo y gasto es crucial para el análisis financiero y la toma de decisiones. Aquí se resume y expande la diferencia fundamental:

| Característica | Costo | Gasto |

|---|---|---|

| Relación con la Producción | Directamente relacionado con la fabricación o adquisición de bienes/servicios. | Relacionado con las funciones de administración, ventas y financiamiento. |

| Naturaleza | Es una inversión recuperable, ya que se espera que genere ingresos futuros. | Es un desembolso necesario para la operación, pero no genera ingreso directo. |

| Inventariabilidad | Son inventariables; se capitalizan como parte del valor del producto en inventario. | No son inventariables; se registran y se cargan directamente a resultados en el período. |

| Impacto en el Estado Financiero | Aparecen en el balance general (como inventario) y luego en el estado de resultados (como costo de ventas). | Aparecen directamente en el estado de resultados, deduciéndose de los ingresos. |

| Momento de Reconocimiento | Se reconocen como costo de ventas cuando el producto se vende. | Se reconocen en el período en que se incurren. |

| Ejemplos Típicos | Materia prima, mano de obra directa, alquiler de fábrica, depreciación de maquinaria de producción. | Publicidad, salarios administrativos, alquiler de oficinas de ventas, gastos de envío, servicios legales. |

Ejemplo Práctico para Clarificar la Distinción

Volvamos a nuestra empresa de fabricación y venta de zapatos. Para que esta empresa funcione y sea rentable, necesita llevar a cabo una serie de actividades:

- Producción de Zapatos: Adquiere cuero (materia prima), contrata zapateros (mano de obra directa), utiliza máquinas de coser y ensamblaje (costos indirectos de fabricación, como su depreciación y la electricidad de la fábrica). Todos estos elementos son costos. Son indispensables para la existencia misma del zapato. Si no se incurre en ellos, no hay producto que vender.

- Venta y Administración de Zapatos: Una vez fabricados los zapatos, la empresa necesita venderlos y gestionar sus operaciones. Contrata a vendedores (salarios de ventas), invierte en publicidad en revistas y redes sociales (gastos de marketing), paga la renta de las oficinas donde trabaja el personal administrativo (gasto administrativo), y contrata un servicio de mensajería para entregar los zapatos a las tiendas (gasto de distribución). Estos son gastos. Son necesarios para que el negocio opere y los productos lleguen al cliente, pero no forman parte del valor inherente del zapato fabricado.

La importancia radica en que los costos se recuperan con la venta del producto, mientras que los gastos se consumen en el periodo. Si los zapatos no se venden, los costos de su producción se mantienen en el inventario. Sin embargo, los gastos de publicidad o la renta de la oficina se pagan y se registran, independientemente de si los zapatos se venden o no en ese mismo mes.

¿Por Qué es Tan Importante Diferenciar Costos y Gastos?

La correcta clasificación de costos y gastos va más allá de un simple ejercicio contable; tiene implicaciones profundas en la gestión empresarial:

- Cálculo Preciso de la Rentabilidad: Al separar los costos de los gastos, una empresa puede determinar con exactitud el costo real de sus productos. Esto es vital para fijar precios competitivos y rentables, y para calcular el margen de utilidad bruta.

- Análisis de Rentabilidad: Permite analizar la eficiencia de la producción (controlando los costos) y la eficiencia de las operaciones de apoyo (controlando los gastos). Una empresa puede tener costos de producción bajos pero altos gastos administrativos que erosionen sus ganancias.

- Toma de Decisiones Estratégicas: Facilita decisiones sobre inversión, expansión, reducción de costos o gastos. Por ejemplo, una empresa podría decidir invertir en maquinaria más eficiente para reducir costos de producción, o buscar formas de optimizar sus gastos de marketing.

- Elaboración de Presupuestos: Ayuda a crear presupuestos más realistas y efectivos, al identificar claramente dónde se está gastando el dinero y qué desembolsos son directamente productivos.

- Valoración de Inventarios: La correcta asignación de costos a los productos es fundamental para valorar adecuadamente el inventario en el balance general.

- Cumplimiento Fiscal: Las leyes fiscales suelen tener tratamientos diferentes para costos y gastos, afectando la base imponible de la empresa.

Tipos de Costos y Gastos: Una Mirada Adicional

Para complejizar un poco más, pero para una mejor comprensión, tanto costos como gastos pueden subdividirse:

Tipos de Costos:

- Costos Fijos: Aquellos que permanecen constantes, independientemente del nivel de producción (ej. alquiler de la fábrica, sueldo del supervisor de planta).

- Costos Variables: Aquellos que cambian en proporción directa con el nivel de producción (ej. materia prima, mano de obra directa).

- Costos Directos: Fácilmente rastreables y atribuibles a un producto específico (ej. cuero para un zapato).

- Costos Indirectos: No pueden ser directamente atribuidos a un producto en particular, pero son necesarios para la producción (ej. electricidad de la fábrica, mantenimiento general).

Tipos de Gastos:

- Gastos de Administración: Relacionados con la dirección y operación general de la empresa (ej. sueldos de gerencia, alquiler de oficinas centrales).

- Gastos de Venta: Relacionados con la promoción, distribución y venta de los productos (ej. publicidad, comisiones de vendedores, fletes de envío).

- Gastos Financieros: Relacionados con el uso de capital ajeno (ej. intereses de préstamos bancarios).

Preguntas Frecuentes (FAQ)

Aclarando algunas dudas comunes:

¿El salario de un gerente es un costo o un gasto?

Generalmente, el salario de un gerente de planta que supervisa directamente la producción se considera un costo indirecto de fabricación. Sin embargo, el salario de un gerente administrativo, de finanzas o de ventas es un gasto administrativo o de ventas, ya que no está directamente involucrado en la transformación del producto.

¿Por qué los costos son inventariables y los gastos no?

Los costos son inventariables porque representan el valor de los bienes que la empresa tiene disponibles para la venta. Hasta que esos bienes se vendan, sus costos asociados se consideran un activo (inventario) en el balance. Los gastos, por otro lado, son consumidos en el período en que se incurren y no se espera que generen beneficios futuros directos por sí mismos, por lo que se cargan inmediatamente al resultado del período.

¿Puede un mismo desembolso ser un costo en una empresa y un gasto en otra?

Absolutamente. La clasificación depende de la naturaleza del negocio y del propósito del desembolso. Por ejemplo, la gasolina para un camión de reparto es un gasto de distribución para una fábrica de zapatos. Pero para una empresa de transporte que vende servicios de flete, la gasolina para sus camiones es un costo directo de su servicio.

¿Cómo afecta la diferencia entre costo y gasto la utilidad de la empresa?

Afecta significativamente. Los costos de los productos vendidos se restan de los ingresos para obtener la utilidad bruta. Luego, los gastos operativos (administrativos y de ventas) se restan de la utilidad bruta para obtener la utilidad operativa. Una clasificación errónea puede inflar o desinflar artificialmente estas cifras, llevando a decisiones financieras equivocadas.

Conclusión: La Base de una Gestión Financiera Sólida

La diferenciación entre costo y gasto es mucho más que una convención contable; es una piedra angular para la comprensión de la salud financiera de una empresa. Al clasificar correctamente cada desembolso, las organizaciones pueden obtener una imagen clara de su eficiencia productiva y de sus gastos operativos, lo que les permite tomar decisiones más informadas sobre precios, producción, inversiones y estrategias de crecimiento. Dominar estos conceptos no solo mejora la precisión de los informes financieros, sino que también empodera a los líderes empresariales para navegar con mayor confianza en el complejo mundo de las finanzas y asegurar la sostenibilidad y rentabilidad a largo plazo.

Si quieres conocer otros artículos parecidos a Costo vs. Gasto: Entiende la Diferencia Esencial puedes visitar la categoría Cálculos.