10/08/2022

Adquirir una vivienda es uno de los hitos financieros más significativos en la vida de muchas personas. Sin embargo, antes de embarcarse en esta aventura, es fundamental comprender a fondo cómo se calcula la cuota mensual de un préstamo hipotecario. Esta cuota, conocida como Cuota Mensual Equipada (EMI por sus siglas en inglés), es el corazón de tu compromiso financiero y entenderla te permitirá planificar tus finanzas con precisión y evitar sorpresas desagradables. En este artículo, desglosaremos las fórmulas, los conceptos clave y te brindaremos las herramientas para que puedas calcular y entender tu hipoteca como un experto.

- La Fórmula Secreta de tu Cuota Hipotecaria (EMI)

- Entendiendo el Interés Total Pagado (TIP)

- Factores que Influyen en la Cuota de tu Hipoteca

- Beneficios de Entender el Cálculo de tu Hipoteca

- Preguntas Frecuentes (FAQs) sobre el Cálculo Hipotecario

- ¿Qué es el EMI y por qué es tan importante?

- ¿Es mejor un plazo de préstamo más largo o más corto?

- ¿Qué diferencia hay entre la Tasa de Interés, la APR y el TIP?

- ¿Puedo calcular mi EMI manualmente?

- ¿Son precisas las calculadoras de EMI en línea?

- ¿Cómo afecta una hipoteca de tasa ajustable (ARM) al cálculo del TIP?

- Conclusión

La Fórmula Secreta de tu Cuota Hipotecaria (EMI)

La Cuota Mensual Equipada (EMI) de un préstamo hipotecario es una cantidad fija que el prestatario paga al prestamista en una fecha específica de cada mes. Esta cuota incluye tanto una parte del capital principal del préstamo como los intereses acumulados sobre el saldo pendiente. La clave para entender tu hipoteca reside en comprender la fórmula que la rige.

La fórmula estándar utilizada para calcular la EMI de un préstamo es la siguiente:

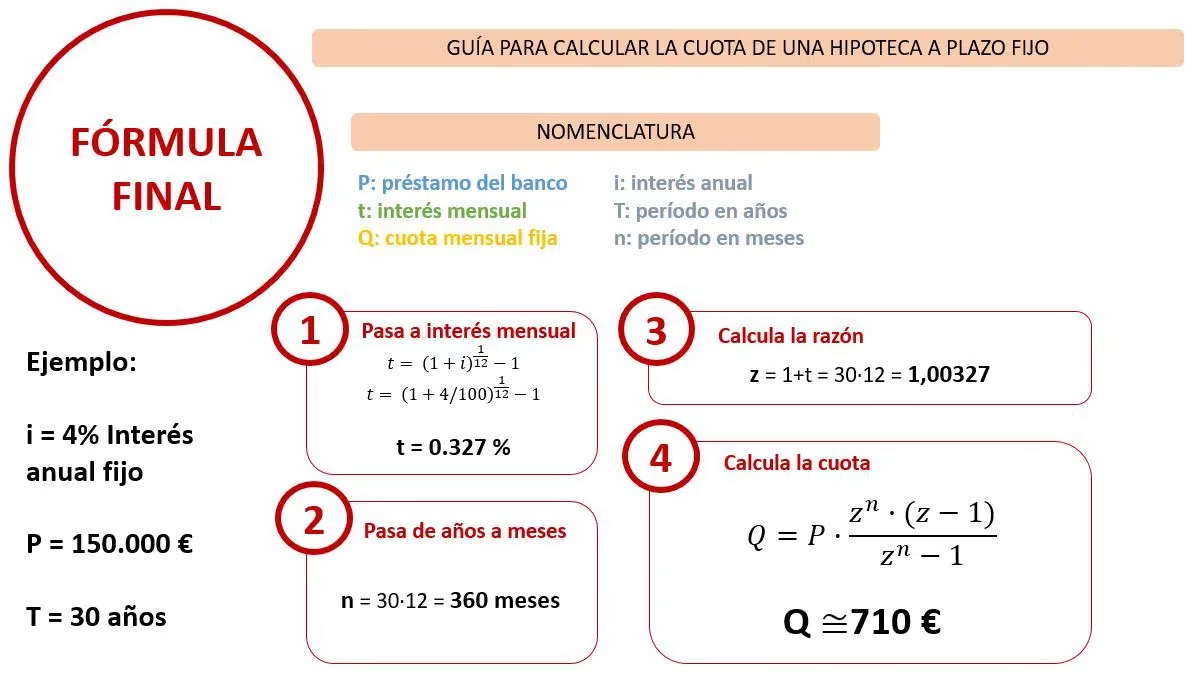

EMI = P x R x (1+R)^N / [(1+R)^N-1]

Donde:

- P = Monto del capital principal del préstamo (el dinero que te prestan).

- R = Tasa de interés mensual. Se calcula dividiendo la tasa de interés anual por 12 (meses) y luego por 100 para convertirla a un valor decimal. Por ejemplo, si la tasa anual es del 7.2%, entonces R = 7.2 / 12 / 100 = 0.006.

- N = Plazo del préstamo en meses. Si el préstamo es a 10 años, N = 10 * 12 = 120 meses.

Ejemplo Práctico de Cálculo de EMI

Para ilustrar cómo funciona esta fórmula, consideremos el siguiente escenario:

- Monto del préstamo (P): $100,000

- Tasa de interés anual: 7.2%

- Plazo del préstamo: 10 años (120 meses)

Primero, calculamos la tasa de interés mensual (R):

R = 7.2% / 12 / 100 = 0.006

Ahora, sustituimos estos valores en la fórmula de la EMI:

EMI = $100,000 * 0.006 * (1 + 0.006)^120 / ((1 + 0.006)^120 - 1)

Realizando el cálculo:

(1 + 0.006)^120 ≈ 2.0506

EMI = $100,000 * 0.006 * 2.0506 / (2.0506 - 1)

EMI = $600 * 2.0506 / 1.0506

EMI = $1230.36 / 1.0506

EMI ≈ $1171.19

En este ejemplo, la cuota mensual sería aproximadamente $1171.19. Si multiplicamos esta cuota por el número total de pagos (120 meses), el monto total a pagar sería $1171.19 * 120 = $140,542.8. De este total, $100,000 corresponden al capital principal y $40,542.8 a los intereses.

Como puedes ver, calcular la EMI manualmente puede ser un proceso tedioso. Por eso, las calculadoras de préstamos hipotecarios en línea son herramientas increíblemente útiles, ya que automatizan este proceso y te proporcionan resultados instantáneos.

Entendiendo el Interés Total Pagado (TIP)

Más allá de la cuota mensual, es crucial comprender el Interés Total Pagado (TIP). Este porcentaje te revela cuántos intereses pagarás a lo largo de toda la vida de tu préstamo hipotecario en comparación con el monto que pediste prestado. Es una métrica poderosa para evaluar el costo real de tu financiación.

El TIP se calcula sumando todos los pagos de intereses programados durante el plazo del préstamo y dividiendo ese total por el monto principal del préstamo. Por ejemplo, si pides prestados $100,000 y tu TIP es del 50%, significa que pagarás un total de $50,000 en intereses a lo largo del préstamo, además de devolver los $100,000 originales. Si el TIP es del 100%, pagarás $100,000 en intereses, duplicando el costo de tu préstamo.

Diferencias Clave: TIP vs. Tasa de Interés vs. APR

Es común confundir el TIP con la tasa de interés o la Tasa Anual Equivalente (APR). Sin embargo, son conceptos distintos y cada uno ofrece una perspectiva diferente del costo de tu préstamo:

- Tasa de Interés: Es el porcentaje que el prestamista cobra anualmente sobre el saldo pendiente del préstamo. No incluye otros cargos.

- APR (Tasa Anual Equivalente): Es una medida más completa del costo de un préstamo, ya que incluye la tasa de interés y la mayoría de los cargos iniciales y tarifas asociadas con el préstamo, expresados como un porcentaje anual. Es útil para comparar el costo total anual de diferentes préstamos.

- TIP (Interés Total Pagado): Como ya explicamos, es el porcentaje del monto del préstamo que representa el total de intereses que pagarás durante toda la vida del préstamo. Por lo general, el TIP será mucho mayor que la tasa de interés o la APR, precisamente porque se basa en el interés acumulado a lo largo de todo el plazo.

Por ejemplo, un préstamo de $100,000 con una tasa de interés fija del 4% podría tener una APR del 4.25% y un TIP del 72% si el plazo es largo. El TIP es especialmente útil como punto de comparación entre diferentes estimaciones de préstamo, permitiéndote ver de un vistazo el costo total de los intereses a largo plazo.

Factores que Influyen en la Cuota de tu Hipoteca

La cuota de tu hipoteca no es un número arbitrario; es el resultado de la interacción de tres variables principales. Comprender cómo cada una de ellas afecta el cálculo te dará un control total sobre tu planificación financiera.

1. Monto del Préstamo (Principal)

Este es el factor más obvio. A mayor cantidad de dinero prestado, mayor será tu cuota mensual. Es el punto de partida de cualquier cálculo y debe ser una cantidad que se ajuste cómodamente a tu presupuesto.

2. Tasa de Interés

La tasa de interés es el costo de pedir prestado dinero. Incluso pequeñas variaciones en esta tasa pueden tener un impacto significativo en tu cuota y en el interés total pagado a lo largo del tiempo. Es crucial buscar las mejores tasas disponibles y entender si son fijas (permanecen iguales durante todo el plazo) o ajustables (pueden cambiar periódicamente).

3. Plazo del Préstamo (Tenencia)

El plazo es la cantidad de tiempo que tienes para devolver el préstamo, generalmente expresado en años (15, 20, 30 años son comunes). Este factor tiene un efecto inverso en la cuota mensual:

- Plazo más largo: Reduce la cuota mensual, ya que el capital se distribuye en más pagos. Sin embargo, esto significa que pagarás más intereses en total a lo largo de la vida del préstamo.

- Plazo más corto: Aumenta la cuota mensual, pero reduces significativamente la cantidad total de intereses pagados.

Tabla Comparativa: Impacto del Plazo en la Cuota

Veamos un ejemplo con un préstamo de $100,000 y una tasa de interés anual del 7.2%:

| Plazo (Años) | Plazo (Meses) | Cuota Mensual (EMI) | Interés Total Pagado (Aprox.) | Costo Total del Préstamo (Aprox.) |

|---|---|---|---|---|

| 10 | 120 | $1,171.19 | $40,543 | $140,543 |

| 15 | 180 | $900.22 | $62,039 | $162,039 |

| 20 | 240 | $782.16 | $87,718 | $187,718 |

| 30 | 360 | $678.79 | $144,364 | $244,364 |

Esta tabla ilustra claramente el compromiso entre una cuota mensual más baja y el costo total de los intereses a largo plazo. Elegir el plazo adecuado es una decisión personal que debe equilibrar tu capacidad de pago actual con tus objetivos financieros a largo plazo.

Beneficios de Entender el Cálculo de tu Hipoteca

No se trata solo de números; entender cómo se calcula tu hipoteca te empodera de muchas maneras:

1. Planificación Financiera Precisa: Conocer tu EMI te permite integrar el pago de la hipoteca en tu presupuesto mensual con confianza, asegurándote de que no te endeudes más de lo que puedes pagar.

2. Toma de Decisiones Informada: Al comparar ofertas de diferentes bancos, podrás analizar no solo la tasa de interés, sino también el impacto del plazo y otros cargos en tu EMI y TIP, eligiendo la opción más ventajosa para ti.

3. Evaluación de Asequibilidad: Antes de buscar una propiedad, puedes utilizar una calculadora de EMI para determinar el monto máximo de préstamo que puedes permitirte cómodamente, ayudándote a establecer expectativas realistas.

4. Negociación Inteligente: Armado con este conocimiento, puedes negociar con los prestamistas, entendiendo cómo pequeños cambios en la tasa o el plazo pueden afectar tu pago mensual.

5. Control del Flujo de Efectivo: Saber tu EMI te ayuda a planificar tus flujos de efectivo futuros, lo cual es crucial para mantener la estabilidad financiera y evitar el estrés.

Preguntas Frecuentes (FAQs) sobre el Cálculo Hipotecario

¿Qué es el EMI y por qué es tan importante?

EMI significa Cuota Mensual Equipada. Es la cantidad fija que pagas cada mes al prestamista hasta que el préstamo se pague por completo. Es crucial porque representa tu compromiso financiero mensual más grande y afecta directamente tu presupuesto y capacidad de ahorro.

¿Es mejor un plazo de préstamo más largo o más corto?

Depende de tu situación financiera. Un plazo más largo resulta en cuotas mensuales más bajas, lo que puede ser útil si tu flujo de efectivo es limitado. Sin embargo, pagarás significativamente más intereses a lo largo de la vida del préstamo. Un plazo más corto implica cuotas mensuales más altas, pero reduce drásticamente el interés total pagado, ahorrándote dinero a largo plazo.

¿Qué diferencia hay entre la Tasa de Interés, la APR y el TIP?

La Tasa de Interés es el costo base del préstamo. La APR (Tasa Anual Equivalente) incluye la tasa de interés más otros cargos iniciales, dando una visión más completa del costo anual. El TIP (Interés Total Pagado) es el porcentaje del monto principal que pagarás en intereses durante todo el plazo del préstamo, ofreciendo una perspectiva del costo total a largo plazo.

¿Puedo calcular mi EMI manualmente?

Sí, puedes hacerlo utilizando la fórmula mencionada (EMI = P x R x (1+R)^N / [(1+R)^N-1]). Sin embargo, puede ser complejo y propenso a errores. Es mucho más eficiente y preciso usar una calculadora de EMI en línea.

¿Son precisas las calculadoras de EMI en línea?

Las calculadoras de EMI en línea son herramientas muy útiles para la planificación general. Su precisión depende de la exactitud de los datos que ingreses (monto, tasa, plazo) y de las suposiciones que utilicen. No garantizan la exactitud absoluta ni su aplicabilidad a tus circunstancias específicas, ya que no consideran todos los factores que un prestamista puede evaluar. Siempre consulta a un asesor financiero para obtener cifras exactas para tu situación.

¿Cómo afecta una hipoteca de tasa ajustable (ARM) al cálculo del TIP?

Si tu hipoteca es de tasa ajustable (ARM), el TIP se calcula utilizando las tasas de interés actuales al momento de la estimación. Sin embargo, la cantidad real de intereses que pagarás podría ser mayor o menor, dependiendo de cómo cambien las tasas en el futuro, ya que el TIP solo refleja una instantánea en el tiempo.

Conclusión

Calcular la cuota de tu préstamo hipotecario es mucho más que un simple ejercicio matemático; es una herramienta esencial para la planificación financiera inteligente. Al comprender la fórmula de la EMI, el significado del Interés Total Pagado (TIP) y cómo las variables como el monto, la tasa y el plazo afectan tus pagos, te equipas para tomar decisiones informadas y estratégicas. Utiliza las calculadoras disponibles, no dudes en hacer preguntas y, sobre todo, asegúrate de que tu compromiso hipotecario se alinee perfectamente con tu capacidad económica. Tu futuro financiero te lo agradecerá.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular la Cuota de tu Préstamo Hipotecario? puedes visitar la categoría Finanzas.