17/03/2026

En el vasto universo de las finanzas, comprender el riesgo es tan crucial como buscar la rentabilidad. Para los inversores y analistas, una de las herramientas más fundamentales para evaluar la sensibilidad de un activo frente a los movimientos del mercado es la Beta (β). Este coeficiente no solo nos indica si una acción es más o menos volátil que el promedio del mercado, sino que también es un componente esencial en modelos clave como el Modelo de Valoración de Activos de Capital (CAPM), que ayuda a determinar la tasa de retorno requerida para los inversores.

La Beta es, en esencia, una medida de la exposición de un valor o cartera al riesgo sistemático, es decir, el riesgo que afecta a todo el mercado y que no puede ser diversificado. Es vital distinguir entre dos tipos principales de Beta: la Beta Apalancada (Levered Beta) y la Beta Desapalancada (Unlevered Beta), cuya diferencia radica en la inclusión o exclusión del efecto de la deuda en la estructura de capital de una empresa. Dominar estos conceptos te permitirá tener una visión más clara del perfil de riesgo de cualquier inversión y tomar decisiones financieras más informadas.

- ¿Qué es la Beta Financiera y por qué es Importante?

- Cálculo Manual de la Beta (β) en Finanzas

- Interpretación de la Beta (β) y la Sensibilidad al Mercado

- Riesgo Sistemático vs. Riesgo No Sistemático: La Base de la Beta

- Beta Apalancada (Levered Beta)

- Beta Desapalancada (Unlevered Beta)

- Críticas a la Beta como Medida de Riesgo

- Simplificación de Cálculos de Beta con Inteligencia Artificial

- Preguntas Frecuentes (FAQs)

¿Qué es la Beta Financiera y por qué es Importante?

La Beta (β) cuantifica la sensibilidad de una empresa a la volatilidad del mercado, también conocida como riesgo sistemático, en comparación con un índice de mercado más amplio que se utiliza como punto de referencia estándar (como el S&P 500). Es un componente integral del Modelo de Valoración de Activos de Capital (CAPM), donde la Beta es un elemento crítico para calcular el costo del capital propio, es decir, la tasa de rendimiento requerida por los inversores de capital.

Desde la perspectiva de los inversores, el coeficiente Beta es la exposición de un activo (o valor) al riesgo sistemático y determina si es más o menos volátil que el mercado en su conjunto. Proporciona un método para estimar el grado de riesgo sistemático (no diversificable) de un activo.

Tipos de Beta: Apalancada y Desapalancada

En las finanzas corporativas, se miden dos tipos distintos de Beta:

- Beta Apalancada: Incluye los efectos de la estructura de capital (relación Deuda/Capital). Refleja el riesgo de las acciones de una empresa tal como se negocian en el mercado, considerando el apalancamiento financiero.

- Beta Desapalancada: Elimina los efectos de la estructura de capital (relación Deuda/Capital). Representa el riesgo de los activos de una empresa como si no tuviera deuda, es decir, solo su riesgo de negocio puro.

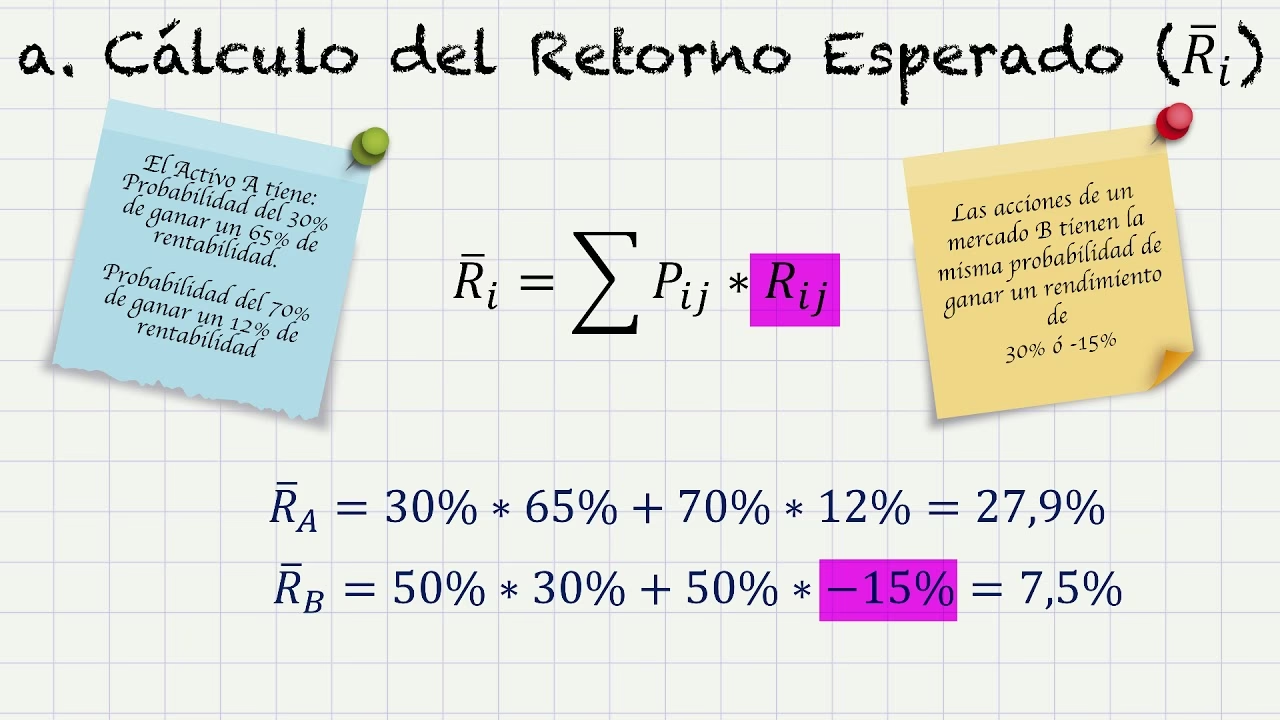

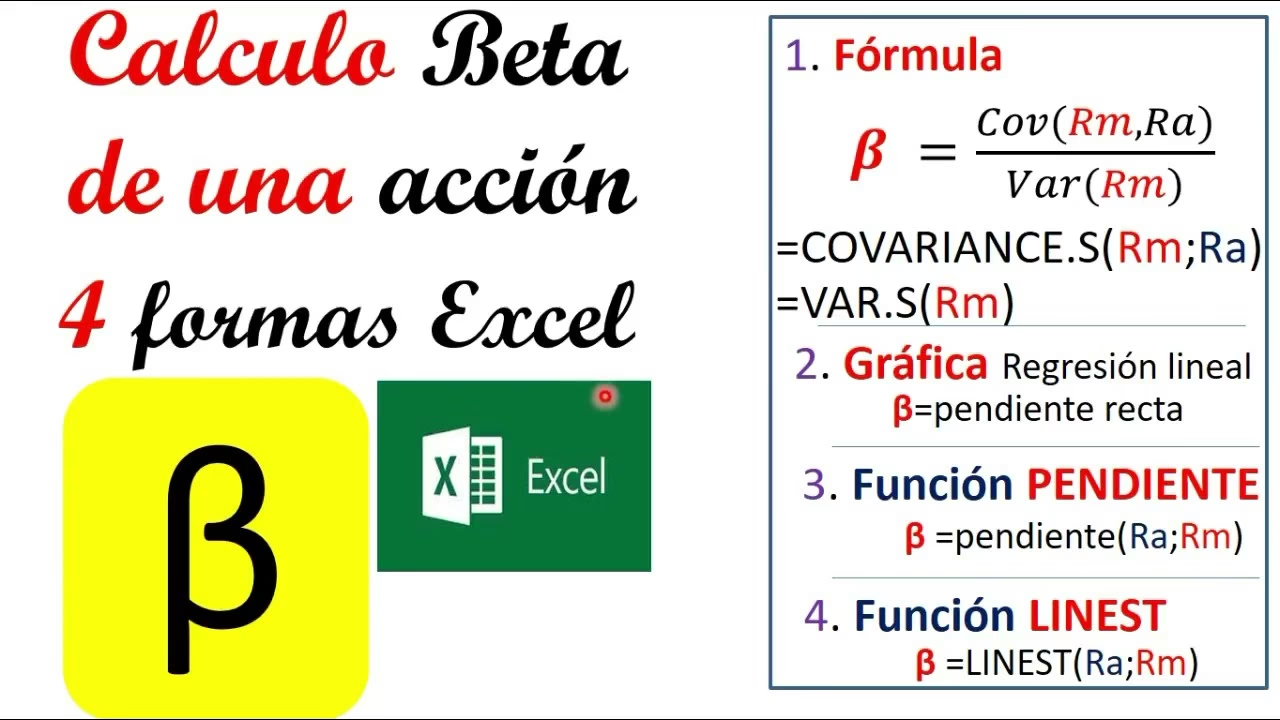

Cálculo Manual de la Beta (β) en Finanzas

El proceso de cálculo manual de la Beta de una empresa implica los siguientes pasos:

- Calcular la covarianza entre los rendimientos esperados del valor y los rendimientos del mercado bursátil en general (a menudo se utilizan índices de mercado como el S&P 500 como proxy).

- Dividir la covarianza por la varianza de los rendimientos esperados del mercado bursátil.

La fórmula se expresa de la siguiente manera:

Beta (β) = Covarianza (Rendimiento del Activo, Rendimiento del Mercado) / Varianza (Rendimiento del Mercado)

Aunque este método es fundamental, en la práctica, los analistas suelen utilizar datos históricos de rendimientos y herramientas estadísticas o software para realizar estos cálculos de regresión de manera más eficiente.

Interpretación de la Beta (β) y la Sensibilidad al Mercado

Las reglas generales para interpretar la Beta son las siguientes:

- β = 1: Las acciones son tan riesgosas como el mercado (no hay sensibilidad adicional al mercado). Se espera que proporcionen rendimientos a una tasa idéntica a la del mercado en general, en promedio.

- β > 1: Las acciones son más riesgosas que el mercado (alta sensibilidad al mercado). Una Beta de 2.0, por ejemplo, significa que se espera que las acciones suban el doble de rápido (o bajen el doble de rápido) en comparación con el mercado en general.

- β < 1: Las acciones son menos riesgosas que el mercado (baja sensibilidad al mercado). Se espera que se muevan menos que el mercado en respuesta a los movimientos generales.

- β = 0: Las acciones no tienen correlación con el mercado (no hay sensibilidad al mercado). Esto es raro para la mayoría de los activos negociados públicamente y podría indicar activos con rendimientos muy estables e independientes del ciclo económico.

El mercado bursátil en general se considera que tiene una Beta de 1.0, lo que lo convierte en el punto de referencia para la comparación.

Riesgo Sistemático vs. Riesgo No Sistemático: La Base de la Beta

Antes de profundizar en las diferencias entre Beta apalancada y desapalancada, es fundamental entender los dos tipos de riesgo que existen en el mercado:

- Riesgo Sistemático: Es inherente a los mercados públicos de valores y no afecta solo a una empresa específica (por ejemplo, una pandemia global, recesiones económicas). A menudo llamado riesgo de mercado, estos riesgos no pueden mitigarse mediante la diversificación de la cartera, a diferencia del riesgo no sistemático.

- Riesgo No Sistemático: También llamado riesgo específico de la empresa (o riesgo específico de la industria), ya que puede reducirse con una diversificación efectiva de la cartera. Ejemplos de tales riesgos son problemas en la cadena de suministro o acuerdos legales que afectan a una sola empresa.

Dado que el riesgo no sistemático es específico de la empresa y puede diversificarse, especialmente si la cartera contiene inversiones en una amplia gama de industrias con diferentes características, el riesgo no sistemático se ignora en el Modelo de Valoración de Activos de Capital (CAPM). Sin embargo, el riesgo sistemático es el riesgo de mercado que no puede eliminarse mediante la diversificación. Como resultado, el mercado exigirá mayores rendimientos potenciales y más compensación por asumir el riesgo sistemático, lo que aumenta el costo del capital propio.

En pocas palabras, el riesgo sistemático es causado por factores externos que están más allá del control de una empresa u organización específica. Todas las empresas, algunas más que otras, están expuestas al riesgo sistemático, que también se conoce como riesgo “no diversificable”, ya que no se puede reducir aumentando el número de participaciones en la cartera.

Tabla Comparativa: Riesgo Sistemático vs. No Sistemático

| Característica | Riesgo Sistemático (De Mercado) | Riesgo No Sistemático (Específico) |

|---|---|---|

| Origen | Factores macroeconómicos (recesiones, inflación, tipos de interés) | Factores específicos de la empresa/industria (huelgas, litigios, gestión) |

| Diversificable | No | Sí |

| Impacto | Afecta a todo el mercado o a una gran parte | Afecta a una empresa o industria específica |

| Compensación | El mercado exige una prima de riesgo | No se compensa con primas de riesgo |

| Relevancia para Beta | Medido por Beta | Ignorado por Beta (asumido diversificable) |

Beta Apalancada (Levered Beta)

A menudo denominada “Beta de capital propio”, la Beta Apalancada es la Beta de una empresa que incluye los efectos de su estructura de capital. En términos generales, una mayor relación deuda-capital debería hacer que aumente el riesgo asociado con las acciones de una empresa, manteniéndose todo lo demás constante. Cuanta más deuda tenga una empresa (y mayor sea la relación deuda-capital), mayor será el riesgo de incumplimiento (y la posibilidad de que los tenedores de capital se queden sin nada).

Al calcular la Beta Apalancada, la fórmula consiste en multiplicar la Beta Desapalancada por 1 más el producto de (1 – tasa impositiva) y la relación deuda-capital (D/E) de la empresa.

Beta Apalancada = Beta Desapalancada × [1 + (1 – Tasa Impositiva) × (Deuda ÷ Capital)]

La Beta apalancada de una empresa suele ser reportada en bases de datos financieras como Bloomberg y Yahoo Finance, lo que facilita su acceso para los analistas.

Beta Desapalancada (Unlevered Beta)

La Beta Desapalancada, por otro lado, elimina los efectos del uso del apalancamiento financiero para aislar el riesgo relacionado con los activos de una empresa. Dado que la Beta desapalancada representa el riesgo puro del negocio, NO debe incorporar el riesgo financiero.

Por esa razón, la Beta desapalancada a menudo se denomina “Beta de activos” porque mide la volatilidad esperada del valor (y de la empresa subyacente) como si la estructura de capital estuviera compuesta únicamente por financiación de capital propio. La Beta apalancada de una empresa es diferente de la Beta desapalancada, ya que cambia en correlación positiva con la cantidad de deuda que una empresa tiene en su estructura financiera.

Cuando se trata de la Beta desapalancada, se puede asumir esencialmente que la empresa se financia completamente con capital propio, sin financiación de deuda, y que todos los flujos de caja libres (FCF) pertenecen a los tenedores de capital. Como resultado de eliminar el componente de deuda de la Beta apalancada, se puede entender la contribución real del capital propio de una empresa a su perfil de riesgo.

Para calcular la Beta desapalancada, la fórmula divide la Beta apalancada por [1 más el producto de (1 menos la tasa impositiva) y la relación deuda/capital de la empresa]. Típicamente, la Beta desapalancada de una empresa se puede calcular tomando la Beta apalancada reportada de la empresa de una base de datos financiera como Bloomberg y Yahoo Finance y luego aplicando la fórmula a continuación:

Beta Desapalancada = Beta Apalancada ÷ [1 + (1 – Tasa Impositiva) * (Deuda ÷ Capital)]

La Beta Desapalancada es particularmente útil en valoraciones y análisis comparables, ya que permite comparar el riesgo de negocio puro entre empresas con diferentes estructuras de capital.

Críticas a la Beta como Medida de Riesgo

El uso de la Beta como proxy para el riesgo ha recibido amplias críticas de muchos profesionales, quienes la consideran una medida de riesgo imperfecta. El proceso estándar para estimar la Beta es a través de un modelo de regresión que compara los rendimientos históricos de las acciones con los rendimientos del índice de mercado de referencia (por ejemplo, S&P 500) durante una duración específica, correspondiendo la pendiente de la línea de regresión a la Beta.

Dado que el rendimiento pasado no es necesariamente un indicador preciso del rendimiento futuro, el aspecto “retrospectivo” del cálculo de la Beta es una desventaja notable. Como Seth Klarman señala:

“La realidad es que la volatilidad pasada del precio de los valores no predice de manera fiable el rendimiento futuro de la inversión (o incluso la volatilidad futura) y, por lo tanto, es una medida pobre del riesgo.” – Seth Klarman, Margin of Safety

Otra preocupación es que la estructura de capital (relación deuda/capital) de las empresas, que es un determinante clave de la volatilidad (y el rendimiento del mercado), cambia con el tiempo a medida que las empresas maduran y surgen nuevos desarrollos en las industrias. La Beta refleja el riesgo de negocio de una empresa durante el período utilizado en el modelo de regresión, lo que puede ser engañoso si la empresa ha experimentado cambios significativos en su modelo de negocio, cliente objetivo, etc. Por último, la Beta se basa típicamente en el apalancamiento financiero histórico promedio (es decir, la estructura de capital) durante el período de regresión, en lugar de la mezcla actual de deuda-capital. Pero a pesar de las críticas frecuentes, el uso de la Beta en la academia y en el ámbito profesional se ha mantenido, en gran parte debido a la falta de una alternativa más adecuada.

La Crítica de Warren Buffett a la Beta

Uno de los detractores más vocales del uso de la Beta en finanzas es Warren Buffett. Según Buffett, la Beta es ineficaz porque el modelo asume erróneamente la volatilidad como riesgo, cuando las caídas significativas de precios podrían representar algunas de las oportunidades más rentables para comprar valores infravalorados. Por lo tanto, en lugar de ver la volatilidad como una señal de que la acción es arriesgada y menos valiosa, se debe realizar un análisis fundamental para determinar si las acciones están realmente infravaloradas, y luego el enfoque debe estar en el “margen de seguridad” (es decir, la protección a la baja).

Para Buffett, el concepto de riesgo representa “la posibilidad de daño o lesión” (es decir, perder el capital inicial) debido a una investigación inadecuada o ignorancia, no simplemente a la fluctuación de precios.

Simplificación de Cálculos de Beta con Inteligencia Artificial

Calcular la Beta apalancada y desapalancada es esencial para comprender el riesgo de inversión y el costo del capital, pero el proceso puede ser complejo debido a la dinámica cambiante del mercado y las entradas variables. La inteligencia artificial (IA) mejora este proceso ajustando dinámicamente los cálculos de Beta en tiempo real utilizando puntos de referencia de la industria y datos históricos.

Programas de formación como el “AI for Business & Finance Certificate Program” de Wall Street Prep y Columbia Business School Executive Education, están diseñados para ayudar a los profesionales a aplicar herramientas de IA del mundo real para la precisión en el modelado financiero y el análisis de riesgos. Esto subraya la tendencia hacia la automatización y la mejora de la precisión en los cálculos financieros complejos.

Preguntas Frecuentes (FAQs)

¿Para qué se utiliza la Beta en finanzas?

La Beta se utiliza principalmente para medir la sensibilidad de un activo o cartera a los movimientos del mercado (riesgo sistemático). Es un componente clave en el cálculo del costo del capital propio dentro del Modelo de Valoración de Activos de Capital (CAPM), ayudando a determinar el rendimiento esperado de una inversión y a comparar su riesgo relativo con el mercado.

¿Cuál es la diferencia entre Beta Apalancada y Desapalancada?

La Beta Apalancada (Levered Beta) incluye el efecto de la deuda en la estructura de capital de una empresa, reflejando el riesgo de las acciones tal como se negocian. La Beta Desapalancada (Unlevered Beta) elimina este efecto de la deuda, proporcionando una medida del riesgo puro del negocio o de los activos, lo que la hace útil para comparar empresas con diferentes niveles de apalancamiento.

¿Una Beta alta significa más riesgo?

Sí, generalmente una Beta alta (mayor que 1) indica que un activo es más volátil y, por lo tanto, más riesgoso que el mercado en general. Se espera que sus rendimientos fluctúen más drásticamente en respuesta a los movimientos del mercado.

¿Es la Beta una medida de riesgo perfecta?

No, la Beta tiene limitaciones. Se basa en datos históricos, lo que no garantiza el rendimiento futuro. Además, no considera el riesgo específico de la empresa (riesgo no sistemático) y puede no reflejar los cambios en la estructura de capital de una empresa a lo largo del tiempo. Críticos como Warren Buffett argumentan que la volatilidad no siempre es sinónimo de riesgo real.

¿Dónde puedo encontrar la Beta de una empresa?

La Beta apalancada de una empresa cotizada en bolsa suele estar disponible en bases de datos financieras y plataformas de inversión como Bloomberg, Yahoo Finance, Google Finance y otras fuentes de datos del mercado de valores. Estas plataformas calculan y publican la Beta basándose en datos históricos de rendimientos.

Si quieres conocer otros artículos parecidos a ¿Cómo se Calcula la Beta en Finanzas? puedes visitar la categoría Finanzas.