03/02/2026

En el complejo mundo de las finanzas personales y empresariales, existen términos que, aunque suenen técnicos, son fundamentales para entender cómo se comportan nuestros bienes y nuestras deudas. Uno de esos conceptos clave es la amortización. Lejos de ser un mero tecnicismo contable, la amortización es una herramienta poderosa que nos permite visualizar la reducción del valor de un activo o la disminución de una deuda con el paso del tiempo. Comprenderla no solo te dará una visión más clara de tu situación financiera, sino que también te permitirá tomar decisiones más inteligentes y estratégicas.

Desde el momento en que adquieres un préstamo hipotecario, financias un vehículo o incluso cuando tu teléfono móvil comienza a perder valor, estás interactuando con el principio de amortización. Este artículo desglosará qué es la amortización, cómo se calcula y, lo más importante, cómo puedes utilizar esta información a tu favor para planificar tus finanzas.

¿Qué es la Amortización?

La amortización se refiere, en términos generales, a la reducción del valor de un activo o de un pasivo financiero a lo largo del tiempo. Es una forma de cuantificar la pérdida de valor de un bien o la disminución de una deuda. Para entenderlo mejor, piensa en el valor de tu automóvil nuevo; no será el mismo dentro de cinco años debido al desgaste, la obsolescencia y la aparición de modelos más recientes. Esa pérdida gradual de valor es un tipo de amortización.

Sin embargo, el término tiene dos aplicaciones principales que es crucial diferenciar:

- Amortización Económica o Contable: Se aplica a los activos. Es la depreciación o distribución sistemática del costo de un activo intangible (como patentes, marcas registradas o derechos de autor) a lo largo de su vida útil. A diferencia de la depreciación, que se aplica a activos tangibles, la amortización contable busca reflejar la disminución del valor de estos bienes intangibles en los estados financieros de una empresa. Por ejemplo, si una empresa adquiere una patente por 100.000 euros con una vida útil de 10 años, amortizará 10.000 euros cada año.

- Amortización Financiera: Se aplica a los pasivos, es decir, a las deudas. En este contexto, la amortización de un préstamo o una hipoteca es el proceso mediante el cual se devuelve el capital prestado junto con los intereses asociados, de manera gradual y periódica. A medida que realizas los pagos, la cuantía de la deuda pendiente con la entidad financiera va disminuyendo. Por ejemplo, si tienes una hipoteca de 150.000 euros a 30 años, cada pago mensual reduce una pequeña porción del capital y cubre los intereses correspondientes, haciendo que el saldo adeudado disminuya progresivamente.

Es fundamental comprender esta distinción, ya que, aunque ambos procesos implican una reducción gradual, se aplican a diferentes elementos del balance financiero y tienen propósitos distintos.

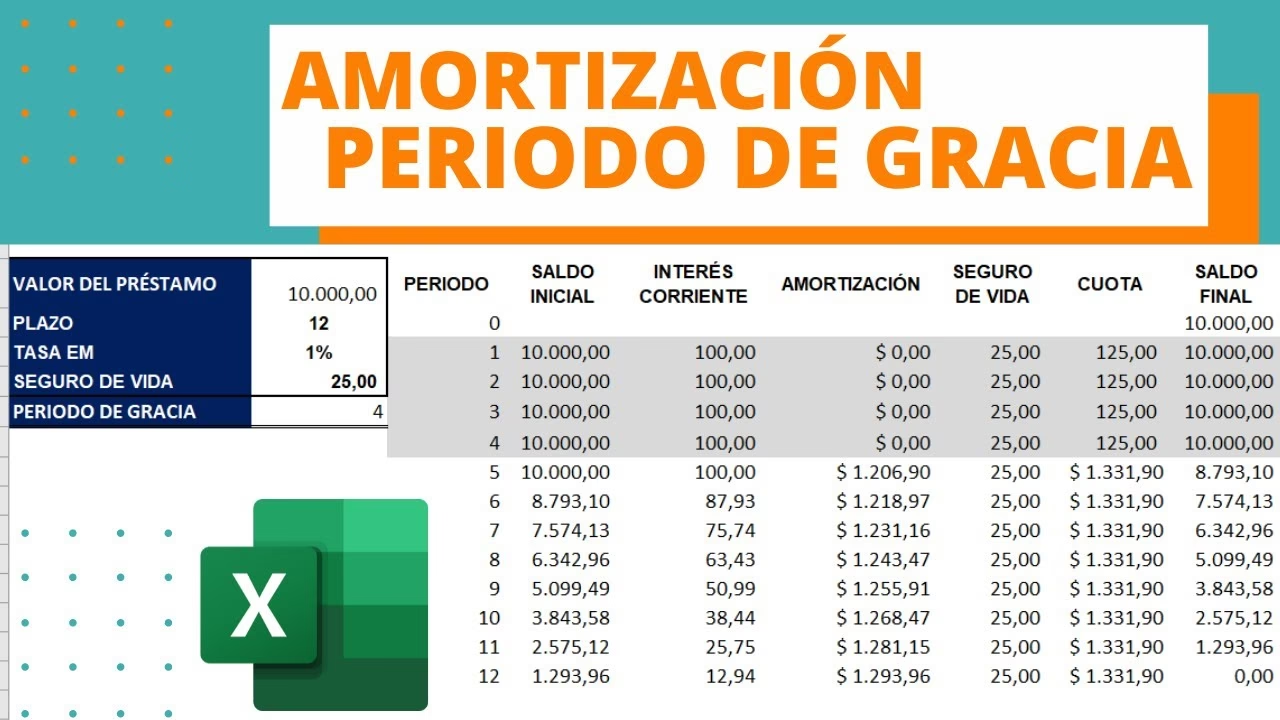

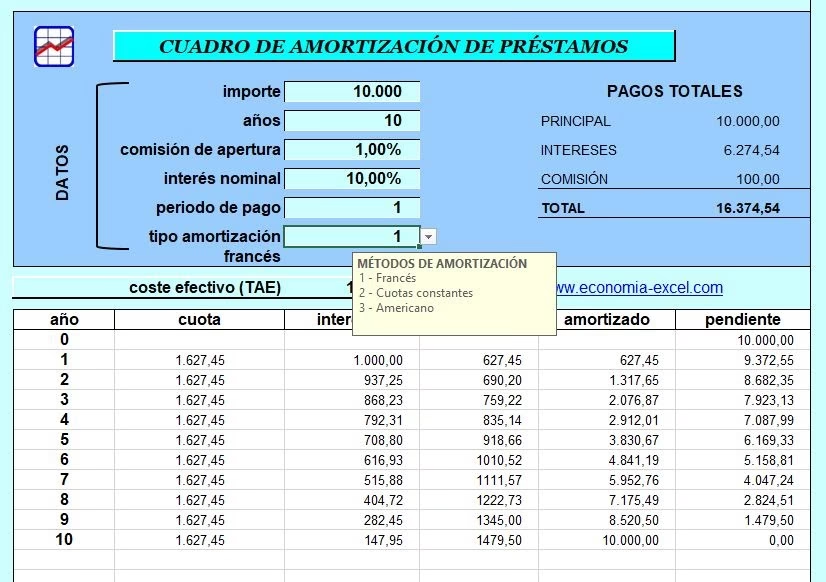

El Cuadro de Amortización: Tu Hoja de Ruta Financiera

Un cuadro de amortización es una tabla detallada que desglosa cada uno de los pagos de un préstamo a lo largo de su vida útil. Para préstamos, muestra cómo cada pago se divide entre el pago del principal (el capital adeudado) y los intereses. Para activos intangibles, describe la asignación sistemática del costo del activo a lo largo de su vida útil.

¿Cómo funciona un Cuadro de Amortización de Préstamos?

La mayoría de las personas asocian el término 'cuadro de amortización' con préstamos, ya que es donde más se utiliza para visualizar cómo se liquida una deuda con el tiempo. Este cuadro detalla el número total de pagos y la proporción de cada pago que se destina al principal frente a los intereses. Es importante recordar que el principal es el saldo pendiente del préstamo, excluyendo cualquier interés o comisión, mientras que los intereses son el costo del dinero prestado que cobra el prestamista.

Al inicio del plazo del préstamo, cuando el saldo adeudado es el más alto, un porcentaje mayor de cada pago se destina a intereses. Esto se debe a que los intereses se calculan sobre el saldo pendiente. Con el tiempo, a medida que el saldo del préstamo disminuye, la porción de intereses se reduce y una parte mayor de cada pago se destina a reducir el saldo principal. Este es un punto crucial para entender por qué los pagos adicionales al principal en las etapas iniciales de un préstamo pueden tener un impacto significativo en el total de intereses pagados y en la duración del préstamo.

Cómo Calcular la Amortización de un Préstamo

Para entender cómo se construye un cuadro de amortización, necesitamos conocer las fórmulas clave. Generalmente, el pago mensual total ya está especificado cuando se contrata un préstamo. Sin embargo, si necesitas estimar o comparar pagos mensuales basados en un monto de préstamo y una tasa de interés dados, puedes calcularlo.

La fórmula para calcular el pago mensual total de un préstamo amortizado es la siguiente:

Pago Total Mensual = Monto del Préstamo × [ i × (1 + i)^n / ((1 + i)^n - 1) ]

Donde:

i= Tasa de interés mensual (tasa de interés anual dividida por 12). Por ejemplo, si la tasa anual es del 3%, la mensual será 0.03 / 12 = 0.0025.n= Número total de pagos (número de años del préstamo multiplicado por 12). Por ejemplo, un préstamo a 4 años tendrá 48 pagos (4 × 12).

Una vez que conoces el Pago Total Mensual, puedes calcular cuánto de ese pago se destina al principal y cuánto a los intereses en cada período. La fórmula para calcular el pago del principal en un período específico es:

Pago del Principal = Pago Total Mensual - (Saldo Pendiente del Préstamo × Tasa de Interés Mensual)

Donde:

Saldo Pendiente del Préstamo= Saldo del capital del préstamo al inicio del período.Tasa de Interés Mensual= La misma 'i' de la fórmula anterior.

Ejemplo Práctico de Amortización de un Préstamo

Consideremos un préstamo de coche de 30.000 euros con una tasa de interés anual del 3% y un plazo de 4 años (48 meses). Primero, calculamos la tasa de interés mensual (i = 0.03 / 12 = 0.0025) y el número total de pagos (n = 4 * 12 = 48).

Usando la primera fórmula, el pago mensual total sería aproximadamente 664,03 euros.

Ahora, veamos cómo se distribuye este pago en los primeros meses, utilizando el cuadro de amortización:

Cuadro de Amortización de Préstamo (Ejemplo del Coche)

| Período | Pago Total Mensual | Intereses Adeudados | Principal Adeudado | Saldo Principal |

|---|---|---|---|---|

| 30.000,00 € | ||||

| 1 | 664,03 € | 75,00 € | 589,03 € | 29.410,97 € |

| 2 | 664,03 € | 73,53 € | 590,50 € | 28.820,47 € |

| 3 | 664,03 € | 72,05 € | 591,98 € | 28.228,49 € |

| 4 | 664,03 € | 70,57 € | 593,46 € | 27.635,03 € |

| 5 | 664,03 € | 69,09 € | 594,94 € | 27.040,09 € |

| ... | ... | ... | ... | ... |

| 48 | 664,03 € | 1,66 € | 662,36 € | 0,00 € |

Como se puede observar, en el primer mes, de los 664,03 euros de pago mensual, 75 euros corresponden a intereses (30.000 € × 0.0025). Los 589,03 euros restantes se destinan a reducir el principal. A medida que avanza el préstamo, la porción de intereses disminuye y la porción de principal aumenta, hasta que en el último mes, casi todo el pago se destina al principal, con una cantidad mínima de intereses.

Cuadro de Amortización vs. Plazo del Préstamo

Aunque están relacionados, el cuadro de amortización y el plazo del préstamo no son lo mismo. La amortización se refiere al calendario sobre el cual se calculan los pagos para liquidar el préstamo, mientras que el plazo del préstamo es el período antes de que el préstamo sea exigible en su totalidad.

Por ejemplo, un préstamo puede amortizarse a lo largo de 30 años (lo que significa que los pagos mensuales se calculan como si el préstamo durara 30 años), pero tener un plazo de 10 años. En este caso, los pagos se basan en un calendario de 30 años, pero al final del plazo de 10 años, el saldo restante (un pago global o balloon payment) debe ser pagado en su totalidad o refinanciado. Esta es una práctica común en ciertos tipos de financiación comercial o hipotecas con pagos globales.

Beneficios de un Cuadro de Amortización

Aunque pueda parecer un documento complejo, un cuadro de amortización es una herramienta increíblemente útil para cualquier prestatario. Considera sus beneficios:

- Planificación Presupuestaria: Saber exactamente cuánto deberás pagar cada mes y cómo se distribuye ese pago te ayuda a elaborar un presupuesto preciso y a gestionar tus finanzas personales o empresariales de manera efectiva.

- Transparencia Total: Al ver el costo total de los intereses a lo largo de la vida del préstamo, puedes comprender el verdadero costo de la financiación y compararlo de forma más eficaz con otras ofertas de préstamo. Esto te empodera para negociar mejores condiciones.

- Deducciones Fiscales: En algunos países, ciertos tipos de intereses (como los intereses de hipotecas de vivienda) pueden ser deducibles de impuestos. Un cuadro de amortización te permite separar claramente la contribución de capital de la de intereses, facilitando las declaraciones fiscales.

- Repago Anticipado Estratégico: Con un cuadro de amortización, puedes ver cómo la reducción del saldo del préstamo con pagos anticipados puede recortar significativamente tus costos totales de intereses y acortar el plazo del préstamo. Puedes identificar el momento óptimo para realizar pagos adicionales para maximizar el ahorro, siempre prestando atención a posibles penalizaciones por pago anticipado.

- Negociación y Refinanciación: Entender tu cronograma te da una base sólida para negociar con los prestamistas o evaluar si una refinanciación podría ser beneficiosa, al tener una visión clara de cuánto capital has amortizado y cuánto te queda por pagar.

Amortización de Activos Intangibles

Más allá de los préstamos, las empresas utilizan los cuadros de amortización para contabilizar la disminución del valor de activos intangibles como patentes, marcas comerciales y fondo de comercio. Hacen esto para entender mejor sus ganancias, cumplir con las normas contables (como las Normas Internacionales de Información Financiera o NIIF, y los Principios de Contabilidad Generalmente Aceptados o GAAP en EE. UU.) y, en algunos casos, reducir su renta imponible.

El proceso es similar a cómo se deprecian los activos tangibles. Típicamente, las empresas utilizan el método de línea recta para asignar el costo de un activo intangible de manera uniforme a lo largo de su vida útil esperada. Por ejemplo, una patente de 10.000 euros con una vida útil de 10 años se amortizaría a 1.000 euros por año (10.000 € / 10 años). A diferencia de la amortización de préstamos, no hay principal ni intereses involucrados, lo que hace que el cálculo sea más sencillo: simplemente se divide el costo del activo de manera uniforme a lo largo de su vida útil.

Ejemplo de Cuadro de Amortización de Activo Intangible

| Año | Valor Contable Inicial | Gasto de Amortización | Valor Contable Final |

|---|---|---|---|

| 1 | 10.000 € | 1.000 € | 9.000 € |

| 2 | 9.000 € | 1.000 € | 8.000 € |

| 3 | 8.000 € | 1.000 € | 7.000 € |

| 4 | 7.000 € | 1.000 € | 6.000 € |

| 5 | 6.000 € | 1.000 € | 5.000 € |

| 6 | 5.000 € | 1.000 € | 4.000 € |

| 7 | 4.000 € | 1.000 € | 3.000 € |

| 8 | 3.000 € | 1.000 € | 2.000 € |

| 9 | 2.000 € | 1.000 € | 1.000 € |

| 10 | 1.000 € | 1.000 € | 0 € |

Este cuadro demuestra cómo el valor contable del activo disminuye a medida que se amortiza su costo a lo largo de su vida útil, hasta llegar a un valor de cero al final del período. Las autoridades fiscales, como el IRS en Estados Unidos, tienen sus propios calendarios que dictan el número total de años en los que los activos tangibles e intangibles se amortizan a efectos fiscales.

Preguntas Frecuentes sobre la Amortización

¿Es lo mismo amortización que depreciación?

No exactamente, aunque ambos conceptos se refieren a la asignación del costo de un activo a lo largo del tiempo. La amortización se aplica específicamente a activos intangibles (como patentes, derechos de autor o fondo de comercio), mientras que la depreciación se utiliza para activos tangibles (como maquinaria, edificios o vehículos). En el ámbito de los préstamos, la amortización se refiere a la reducción de la deuda.

¿Por qué es importante conocer mi cuadro de amortización?

Conocer tu cuadro de amortización te brinda transparencia sobre el costo real de tu préstamo, te permite planificar tu presupuesto con precisión, identificar oportunidades para ahorrar intereses mediante pagos anticipados, y te ayuda a prepararte para posibles deducciones fiscales si aplican a tu tipo de préstamo.

¿Puedo reducir el tiempo de amortización de mi préstamo?

Sí, absolutamente. Realizar pagos adicionales directamente al principal de tu préstamo, más allá de la cuota mensual requerida, es la forma más efectiva de reducir el tiempo de amortización y, consecuentemente, el total de intereses pagados. Cada euro extra que destinas al principal en las etapas iniciales del préstamo tiene un efecto compuesto, ya que reduce la base sobre la que se calculan los intereses futuros.

¿Qué diferencia hay entre amortización parcial y total?

La amortización parcial implica realizar un pago adicional al capital pendiente del préstamo sin liquidarlo por completo. Esto puede resultar en una reducción de la cuota mensual o en una disminución del plazo del préstamo, dependiendo de lo acordado con la entidad. La amortización total, por otro lado, significa liquidar la totalidad del capital pendiente del préstamo en un solo pago, dando por finalizada la relación de deuda.

¿Cómo influye la tasa de interés en la amortización de mi préstamo?

Una tasa de interés más alta significa que una mayor porción de cada pago inicial se destinará a cubrir los intereses, dejando menos para reducir el principal. Por el contrario, una tasa de interés más baja permite que una mayor parte de tu pago se dirija directamente al capital desde el principio, acelerando la amortización y reduciendo el costo total del préstamo.

Conclusión

Entender la amortización es un pilar fundamental para una gestión financiera sólida, tanto a nivel personal como empresarial. Ya sea que estés desglosando los pagos de un préstamo para una casa, un coche, o distribuyendo el costo de un activo intangible de tu negocio, el concepto de amortización te proporciona la claridad necesaria para tomar decisiones informadas.

Saber leer un cuadro de amortización, o incluso cómo crearlo, te empodera. Te permite analizar y comparar ofertas de préstamos, optimizar tus pagos y comprender mejor tus ganancias empresariales. Cuanto más conocimiento tengas sobre estos procesos, mejores serán las decisiones financieras que podrás tomar, acercándote a una mayor estabilidad y libertad económica.

Si quieres conocer otros artículos parecidos a Amortización: Domina tus Deudas y Activos puedes visitar la categoría Finanzas.