26/12/2022

En el mundo de las finanzas personales y corporativas, comprender cómo se generan y calculan los intereses es fundamental. Ya sea que estemos hablando de los rendimientos de una cuenta de ahorros o de los ingresos que una empresa obtiene de sus saldos de efectivo, el concepto de 'interés de renta' o 'ingreso por intereses' juega un papel crucial. Este artículo profundiza en qué es el ingreso por intereses, cómo se calcula, y explora las diferencias vitales entre el interés simple y el compuesto, elementos clave para cualquier persona o entidad que busque optimizar sus rendimientos financieros.

Desde el inversor individual que busca la mejor cuenta de ahorro hasta el analista financiero que modela los estados de una empresa, el conocimiento de estos principios es indispensable. Acompáñanos en este recorrido para desmitificar el cálculo de los intereses y proporcionarte las herramientas necesarias para entender mejor dónde y cómo tu dinero puede crecer.

- ¿Qué es el Ingreso por Intereses?

- ¿Cómo Funciona el Cálculo del Ingreso por Intereses?

- Interés Simple vs. Interés Compuesto: Una Distinción Crucial

- Ingreso por Intereses vs. Gasto por Intereses: ¿Cuál es la Diferencia?

- Ejemplo Práctico de Cálculo de Ingreso por Intereses para una Empresa

- Consideraciones Importantes al Calcular Intereses

- Preguntas Frecuentes (FAQ)

- ¿Por qué es importante calcular el ingreso por intereses?

- ¿Qué tipos de inversiones generan ingresos por intereses?

- ¿Cuál es la diferencia clave entre interés simple y compuesto?

- ¿Cómo afecta la capitalización diaria mi ingreso por intereses en una cuenta de ahorros?

- ¿Qué son las tasas de interés variables, fijas y tracker?

¿Qué es el Ingreso por Intereses?

El ingreso por intereses, también conocido como interés de renta o ingresos por intereses, se refiere a las ganancias que se generan a partir del saldo de efectivo de una empresa o un individuo, generalmente de cuentas bancarias que devengan intereses o inversiones de bajo riesgo. Esencialmente, es el dinero que se 'gana' por prestar o depositar fondos.

Para las empresas, mantener saldos de efectivo y equivalentes de efectivo en su balance es crucial para garantizar la liquidez suficiente y cubrir sus necesidades de financiación a corto plazo y capital de trabajo. El efectivo que no se reinvierte directamente en las operaciones principales del negocio a menudo se invierte en cuentas que generan intereses, tales como:

- Cuentas corrientes o de ahorro

- Papel comercial

- Certificados de Depósito (CDs)

- Valores negociables (activos financieros que se pueden comprar o vender fácilmente en el mercado)

Este tipo de inversiones a corto plazo suelen ofrecer rendimientos bajos, pero aún así permiten a la empresa obtener un retorno neto positivo y compensar las posibles pérdidas de tener efectivo 'ocioso'. Es importante destacar que, para la mayoría de las empresas (excluyendo las instituciones financieras como los bancos comerciales), el ingreso por intereses se reporta en la sección de 'partidas no operativas' del estado de resultados. Esto se debe a que el interés ganado no se considera una parte central de las operaciones de la empresa no financiera, es decir, no es integral para el curso normal de su negocio principal.

¿Cómo Funciona el Cálculo del Ingreso por Intereses?

El cálculo del ingreso por intereses de una empresa se determina por sus saldos de efectivo proyectados y una suposición de tasa de interés. Es un proceso que, en el ámbito corporativo y de modelado financiero, suele completarse una vez que se han finalizado el balance general y el estado de flujos de efectivo, ya que el saldo de efectivo final de un período se convierte en el saldo inicial del siguiente.

Calcular el ingreso por intereses de una empresa es un proceso de dos pasos:

- Calcular el saldo promedio de efectivo y equivalentes de efectivo (inicio y fin del período).

- Multiplicar el saldo promedio de efectivo y equivalentes de efectivo por la tasa de interés ganada (%).

La fórmula para calcular el ingreso por intereses es la siguiente:

Ingreso por Intereses = Saldo Promedio de Efectivo y Equivalentes × Tasa de Efectivo (%)

Donde:

- Saldo Promedio de Efectivo y Equivalentes = (Saldo Inicial de Efectivo + Saldo Final de Efectivo) ÷ 2

- Tasa de Efectivo = Tasa de interés ganada sobre el efectivo

En el modelado financiero con herramientas como Excel, el método estándar para pronosticar tanto el ingreso por intereses como el gasto por intereses puede crear una 'circularidad'. Esto ocurre cuando el cálculo de un elemento depende del resultado de otro, que a su vez depende del primero. Aunque esto es una consideración más avanzada para modelos financieros complejos, es un factor a tener en cuenta en contextos profesionales.

Interés Simple vs. Interés Compuesto: Una Distinción Crucial

Cuando se trata de calcular los intereses que ganas, especialmente en cuentas de ahorro personales, es vital entender la diferencia entre el interés simple y el interés compuesto. Esta distinción puede tener un impacto significativo en cuánto crece tu dinero con el tiempo.

Interés Simple

El interés simple se calcula únicamente sobre el monto del depósito original o el capital inicial. La cantidad de interés ganado es la misma en cada período, siempre y cuando no haya cambios en el capital.

Ejemplo de Interés Simple:

Si depositas 1.000 € en una cuenta que paga un 5% de interés simple anual:

- Año 1: Ganarás 5% de 1.000 € = 50 €. Tu saldo será 1.050 €.

- Año 2: Ganarás 5% de 1.000 € = 50 €. Tu saldo será 1.100 €.

- Año 3: Ganarás 5% de 1.000 € = 50 €. Tu saldo será 1.150 €.

En este escenario, cada año ganas 50 € de interés, ya que el cálculo se basa siempre en el capital inicial de 1.000 €.

Interés Compuesto

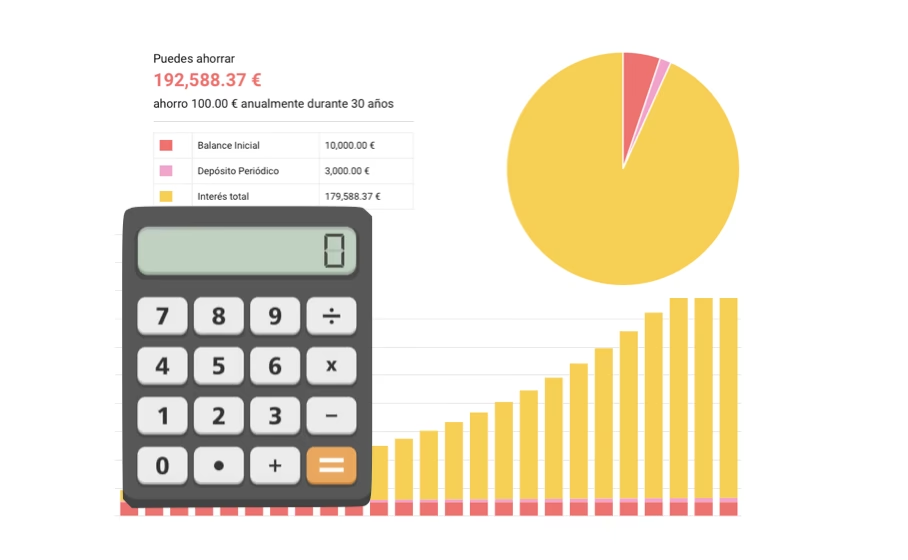

El interés compuesto es el interés que ganas sobre tu depósito original más el interés que ya has ganado. Significa que puedes seguir ganando intereses sobre los intereses de períodos anteriores. Se le conoce a menudo como el 'interés sobre interés' y es una fuerza poderosa para el crecimiento de la riqueza a largo plazo.

Ejemplo de Interés Compuesto:

Si depositas 1.000 € en una cuenta de ahorros que ofrece una tasa de interés fija del 5% y paga intereses anualmente:

- Año 1: Ganarás 5% de 1.000 € = 50 €. Tu saldo será 1.050 €.

- Año 2: Si no realizas retiros ni depósitos adicionales, ganarás 5% de 1.050 € = 52,50 €. Tu saldo al final del Año 2 será 1.102,50 €.

- Año 3: Ganarás 5% de 1.102,50 € = 55,13 €. Tu saldo al final del Año 3 será 1.157,63 €.

Como puedes observar, en el interés compuesto, la cantidad de interés ganado aumenta con cada período, ya que se calcula sobre un saldo creciente.

La mayoría de las cuentas de ahorro bancarias calculan los intereses sobre el saldo al final de cada día. Cuando los intereses se pagan en la misma cuenta de ahorros y se mantienen en ella, se convierten en parte del saldo, por lo que cualquier interés futuro se calcularía sobre una base compuesta. Si los intereses se pagan a otra cuenta o se retiran, no se incluirían en el saldo de la cuenta principal y, por lo tanto, no se capitalizarían.

Tipos de Tasas de Interés en Cuentas de Ahorro

Además del tipo de capitalización, las cuentas de ahorro pueden tener diferentes tipos de tasas de interés:

- Tasa Variable: Con una tasa variable, la tasa pagada puede subir o bajar a elección del banco en cualquier momento, por ejemplo, para responder a cambios en las tasas de interés del mercado o en otros costos del banco.

- Tasa Fija: Significa que la tasa de interés permanece igual durante todo el plazo del producto. Generalmente son depósitos a corto plazo, que van desde un mes hasta unos pocos años.

- Tasa Tracker (o Indizada): La tasa pagada puede subir o bajar automáticamente siguiendo un cambio en una tasa de referencia, por ejemplo, un producto de ahorro que paga una tasa vinculada a la tasa base del Banco Central.

Ingreso por Intereses vs. Gasto por Intereses: ¿Cuál es la Diferencia?

Las empresas a menudo consolidan el gasto por intereses con el ingreso por intereses en una única línea en su estado de resultados, denominada 'Gasto por Intereses, neto'. Sin embargo, es fundamental comprender la clara distinción entre estos dos conceptos, ya que representan flujos de dinero opuestos.

Ingreso por Intereses

El ingreso por intereses es el efectivo 'ganado' por una empresa al depositar sus fondos en inversiones de bajo riesgo, como valores negociables, bonos del gobierno y certificados de depósito. Representa una entrada de efectivo para la empresa.

Gasto por Intereses

Por el contrario, el gasto por intereses es el costo de pedir prestado a los prestamistas y representa los pagos 'incurridos' por una empresa como parte de la financiación de sus operaciones diarias (por ejemplo, capital de trabajo, gastos de capital). Es una salida de efectivo y un costo para la empresa.

Aunque a menudo se presentan juntos en el estado de resultados, para un análisis financiero adecuado, es valioso localizar las cantidades individuales desglosadas por separado. Tanto el ingreso como el gasto por intereses son componentes clave en la construcción de un modelo financiero, particularmente en la sección de la deuda, y se consideran parte de los 'ajustes finales' en un modelo de tres estados financieros.

Ejemplo Práctico de Cálculo de Ingreso por Intereses para una Empresa

Para ilustrar cómo se calcula el ingreso por intereses de una empresa, consideremos un ejemplo paso a paso utilizando los datos proporcionados.

Paso 1: Establecer los Saldos de Efectivo

Supongamos que el saldo de efectivo inicial de una empresa fue de 20 millones de dólares en el año 2020. Además, asumiremos que el cambio neto en efectivo, es decir, el movimiento total de efectivo en el período especificado, es un aumento de 2 millones de dólares en ambos períodos.

Saldos de Efectivo en 2020:

- Saldo Inicial de Efectivo = 20.000.000 $

- Más: Cambio Neto en Efectivo = 2.000.000 $

- Saldo Final de Efectivo = 22.000.000 $

Saldos de Efectivo en 2021:

- Saldo Inicial de Efectivo = 22.000.000 $ (El saldo final de 2020 se convierte en el inicial de 2021)

- Más: Cambio Neto en Efectivo = 2.000.000 $

- Saldo Final de Efectivo = 24.000.000 $

Paso 2: Definir la Tasa de Interés

La tasa de interés ganada sobre el efectivo para ambos períodos se establecerá en 0,40%.

- Tasa de Interés (%) = 0,40%

Paso 3: Realizar el Cálculo del Ingreso por Intereses

Ahora aplicaremos la fórmula del ingreso por intereses para cada año:

Fórmula: Ingreso por Intereses = ((Saldo Inicial + Saldo Final) ÷ 2) × Tasa de Interés (%)

Cálculo para el Año 2020:

- Saldo Promedio de Efectivo = (20.000.000 $ + 22.000.000 $) ÷ 2 = 21.000.000 $

- Ingreso por Intereses = 21.000.000 $ × 0,40% = 21.000.000 $ × 0,0040 = 84.000 $

El ingreso por intereses para el año 2020 asciende a 84.000 $.

Cálculo para el Año 2021:

- Saldo Promedio de Efectivo = (22.000.000 $ + 24.000.000 $) ÷ 2 = 23.000.000 $

- Ingreso por Intereses = 23.000.000 $ × 0,40% = 23.000.000 $ × 0,0040 = 92.000 $

El ingreso por intereses para el año 2021 asciende a 92.000 $. Este aumento se debe al incremento positivo en el saldo de efectivo de un año a otro.

Este ejemplo demuestra cómo un simple cálculo puede revelar las ganancias por intereses de una empresa o incluso de un individuo con grandes saldos de efectivo en cuentas que devengan intereses.

Consideraciones Importantes al Calcular Intereses

Al calcular intereses, es fundamental tener en cuenta varios factores que pueden influir en el resultado final. Estos factores son aplicables tanto a las finanzas personales como a las corporativas:

- Frecuencia de Capitalización: Como vimos, la capitalización diaria, mensual, trimestral o anual puede afectar significativamente el monto total de interés ganado, especialmente con el interés compuesto. Cuanto más frecuente sea la capitalización, más rápido crecerá el interés.

- Cambios en el Saldo: Los depósitos y retiros en una cuenta de ahorro afectarán el saldo base sobre el cual se calculan los intereses. En las cuentas bancarias, el interés suele calcularse sobre el saldo al cierre de cada día.

- Cambios en la Tasa de Interés: Para las tasas variables o tracker, las fluctuaciones en el mercado o las decisiones del banco pueden alterar la tasa de interés aplicada, lo que impactará directamente en los ingresos por intereses.

- Impuestos: Los ingresos por intereses suelen estar sujetos a impuestos. Es crucial entender las implicaciones fiscales en tu jurisdicción para calcular el ingreso neto real después de impuestos.

- Inflación: Aunque no es parte del cálculo directo, la inflación puede erosionar el poder adquisitivo de los intereses ganados. Un ingreso por intereses del 5% podría no ser tan atractivo si la inflación es del 4%.

- Riesgo: Las inversiones que ofrecen mayores tasas de interés a menudo conllevan un mayor riesgo. Siempre evalúa el riesgo asociado con cualquier inversión que genere intereses.

Comprender estos elementos te permitirá tener una visión más completa y precisa de tus ingresos por intereses y te ayudará a tomar decisiones financieras más informadas.

Preguntas Frecuentes (FAQ)

¿Por qué es importante calcular el ingreso por intereses?

Calcular el ingreso por intereses es crucial por varias razones: permite a individuos y empresas medir el rendimiento de sus inversiones en efectivo, planificar flujos de ingresos futuros, evaluar la eficiencia de la gestión de efectivo y cumplir con las obligaciones fiscales. Para las empresas, también es vital para un modelado financiero preciso y la valoración del negocio.

¿Qué tipos de inversiones generan ingresos por intereses?

Las inversiones comunes que generan ingresos por intereses incluyen cuentas de ahorro, certificados de depósito (CDs), bonos gubernamentales y corporativos, papel comercial y algunas cuentas del mercado monetario. En general, cualquier instrumento financiero donde prestas dinero a cambio de un retorno fijo o variable generará ingresos por intereses.

¿Cuál es la diferencia clave entre interés simple y compuesto?

La diferencia clave radica en la base sobre la que se calcula el interés. El interés simple se calcula únicamente sobre el capital original. El interés compuesto se calcula sobre el capital original más cualquier interés acumulado de períodos anteriores, lo que permite que el dinero crezca exponencialmente con el tiempo.

¿Cómo afecta la capitalización diaria mi ingreso por intereses en una cuenta de ahorros?

La capitalización diaria significa que los intereses se calculan y se añaden a tu saldo principal al final de cada día. Esto acelera el efecto del interés compuesto, ya que el interés ganado un día comienza a generar interés al día siguiente. Cuanto más frecuente sea la capitalización, mayor será el rendimiento total de tu inversión a largo plazo, asumiendo que el interés se mantiene en la cuenta.

¿Qué son las tasas de interés variables, fijas y tracker?

- Las tasas fijas permanecen constantes durante un período de tiempo predefinido, ofreciendo estabilidad.

- Las tasas variables pueden cambiar en cualquier momento según la discreción del banco o las condiciones del mercado.

- Las tasas tracker están vinculadas a una tasa de referencia externa (como la tasa base de un banco central) y se ajustan automáticamente cuando esa tasa de referencia cambia.

Cada tipo tiene sus propias ventajas y desventajas en términos de previsibilidad y potencial de rendimiento.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular los Intereses de Renta Ganados? puedes visitar la categoría Finanzas.