18/06/2023

En el vasto mundo de las finanzas personales y las inversiones, comprender cómo se calcula y se aplica el interés es fundamental. Sin embargo, no todas las tasas de interés se crean igual. A menudo, nos encontramos con términos como 'tasa nominal' o 'tasa anunciada', que pueden ser engañosos si no se considera el efecto del interés compuesto. Aquí es donde entra en juego un concepto crucial: la Tasa Anual Equivalente (TAE), también conocida como Tasa Efectiva Anual o Rendimiento Porcentual Anual (APY en inglés). La TAE es tu mejor aliada para desvelar el verdadero costo de un préstamo o el rendimiento real de una inversión, ya que tiene en cuenta la frecuencia con la que el interés se capitaliza a lo largo del año.

Este artículo te guiará a través de la importancia de la TAE, cómo se calcula y por qué es una herramienta indispensable para cualquier persona que desee tomar decisiones financieras informadas. Prepárate para ir más allá de los números superficiales y entender el poder del interés compuesto.

- ¿Qué es la Tasa Anual Equivalente (TAE)?

- Interés Simple vs. Interés Compuesto: Entendiendo la Diferencia

- Fórmula para Calcular la Tasa Anual Equivalente (TAE)

- Ejemplos Prácticos de Cálculo de la TAE

- TAE vs. Tasa de Interés Nominal: ¿Por qué la Diferencia Importa?

- Ventajas y Desventajas de la TAE

- Consideraciones Especiales: El Poder del Interés Compuesto

- Preguntas Frecuentes (FAQ)

- En Resumen

¿Qué es la Tasa Anual Equivalente (TAE)?

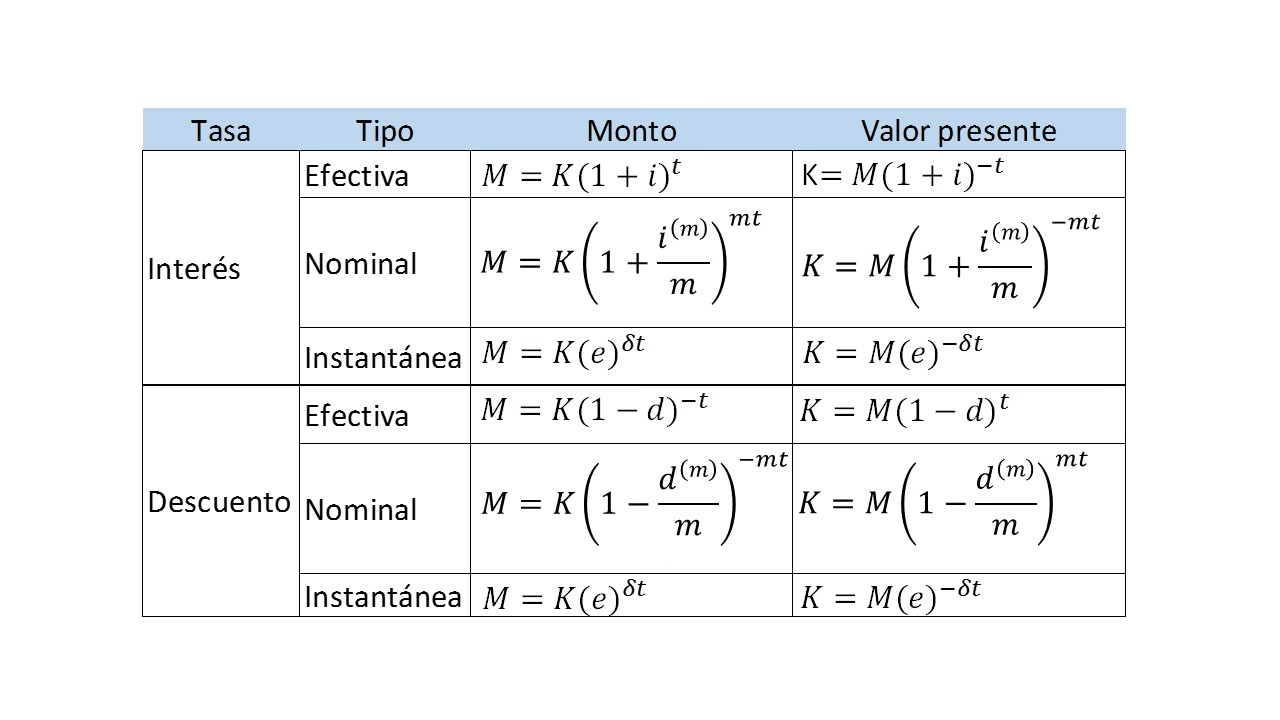

La Tasa Anual Equivalente (TAE) es la tasa de interés real que obtendrás en una cuenta de ahorros o producto de inversión, o que pagarás por un préstamo, después de considerar el efecto de la capitalización del interés. A diferencia de la tasa nominal o anunciada, la TAE asume que cualquier interés pagado se reinvierte en el capital, y el siguiente cálculo de interés se basa en este saldo ligeramente superior. Esto significa que la TAE te proporciona una imagen mucho más precisa del rendimiento o costo real a lo largo de un año.

La TAE es especialmente relevante cuando hay más de un período de capitalización al año (por ejemplo, interés que se capitaliza mensual, trimestral o semestralmente). En estos casos, la TAE siempre será superior a la tasa nominal anunciada, y cuanto mayor sea la frecuencia de capitalización, mayor será la diferencia entre ambas. Es una herramienta esencial para comparar productos financieros, ya que permite estandarizar las tasas de interés, independientemente de sus períodos de capitalización, ofreciendo una base de comparación justa.

Interés Simple vs. Interés Compuesto: Entendiendo la Diferencia

Para apreciar plenamente la importancia de la TAE, es crucial entender la distinción entre interés simple e interés compuesto.

Interés Simple

El interés simple se calcula únicamente sobre el monto principal original de un préstamo o depósito. Es una forma básica de calcular el interés y no tiene en cuenta el interés acumulado de períodos anteriores. La fórmula para el interés simple es:

Interés = Capital Principal (P) × Tasa de Interés (R) × Tiempo (T)

Donde:

- P: Monto principal (saldo inicial).

- R: Tasa de interés anual (expresada como decimal).

- T: Número de períodos de tiempo (generalmente en años).

Por ejemplo, si tienes 10.000 € en una cuenta de ahorros que paga un 4% de interés simple anual, después de un año ganarías 400 € (10.000 * 0.04 * 1). Este cálculo es útil para estimaciones rápidas, pero no refleja la realidad de la mayoría de los productos financieros.

Interés Compuesto

El interés compuesto, por otro lado, es el interés que se calcula sobre el capital principal y también sobre el interés acumulado de períodos anteriores. Es el concepto de "interés sobre interés" y es lo que realmente impulsa el crecimiento de tus inversiones a lo largo del tiempo. La mayoría de las cuentas de ahorro, certificados de depósito (CDs) y préstamos utilizan el interés compuesto.

La fórmula general para el interés compuesto es:

A = P(1 + r/n)^(nt)

Donde:

- A: Cantidad final después de t años, incluyendo el interés.

- P: Monto del capital principal.

- r: Tasa de interés anual nominal (expresada como decimal).

- n: Número de veces que el interés se capitaliza por año.

- t: El número de años que el dinero es invertido o prestado.

Aquí es donde la TAE se vuelve indispensable, ya que simplifica la comparación de diferentes productos con diferentes frecuencias de capitalización, transformándolos a una tasa anual equivalente.

Fórmula para Calcular la Tasa Anual Equivalente (TAE)

La fórmula para calcular la Tasa Anual Equivalente (TAE) es la siguiente:

TAE = (1 + r/n)^n - 1

Donde:

- r: Es la tasa de interés nominal anual (expresada como decimal).

- n: Es el número de períodos de capitalización al año (es decir, cuántas veces al año se paga o se calcula el interés).

Pasos para Calcular la TAE:

- Divide la tasa de interés nominal (r) por el número de veces al año que el interés se capitaliza (n), y súmale uno.

- Eleva el resultado de ese cálculo al número de veces que el interés se capitaliza al año (n).

- Resta uno al resultado final.

- Multiplica por 100 para expresar la TAE como un porcentaje (%).

Ejemplos Prácticos de Cálculo de la TAE

Veamos algunos ejemplos para ilustrar cómo la TAE nos ayuda a tomar decisiones más informadas.

Ejemplo 1: Cuentas de Ahorro

Imagina que estás comparando tres bancos para depositar tus ahorros:

Banco A: Tasa de interés nominal del 3.7% anual, capitalizado anualmente.

Banco B: Tasa de interés nominal del 3.65% anual, capitalizado trimestralmente.

Banco C: Tasa de interés nominal del 3.7% anual, capitalizado semestralmente.

| Banco | Tasa Nominal (r) | Frecuencia de Capitalización (n) | Cálculo de la TAE | TAE (%) |

|---|---|---|---|---|

| Banco A | 0.037 | 1 (anual) | (1 + 0.037/1)^1 - 1 | 3.70% |

| Banco B | 0.0365 | 4 (trimestral) | (1 + 0.0365/4)^4 - 1 | 3.71% |

| Banco C | 0.037 | 2 (semestral) | (1 + 0.037/2)^2 - 1 | 3.73% |

Analizando los resultados, aunque el Banco A y el Banco C anuncian la misma tasa nominal (3.7%), el Banco C ofrece una TAE más alta debido a su capitalización más frecuente. El Banco B, a pesar de tener una tasa nominal ligeramente inferior, su capitalización trimestral le permite ofrecer una TAE muy competitiva, incluso superando al Banco A. En este escenario, el Banco C sería la opción más atractiva para tus ahorros si solo consideras el rendimiento.

Ejemplo 2: Bonos

Consideremos un bono con una tasa de cupón del 4% pagado semestralmente. La tasa nominal o anunciada del bono es del 8% (4% de cupón x 2 pagos anuales). Sin embargo, la Tasa Anual Equivalente es más alta, dado que el interés se paga dos veces al año.

r = 0.08 (8% nominal)

n = 2 (capitalización semestral)

TAE = (1 + 0.08/2)^2 - 1 = (1 + 0.04)^2 - 1 = (1.04)^2 - 1 = 1.0816 - 1 = 0.0816

La TAE del bono es del 8.16%. Esto significa que, aunque la tasa nominal es del 8%, el rendimiento real que obtendrás anualmente es del 8.16% debido a la capitalización semestral.

TAE vs. Tasa de Interés Nominal: ¿Por qué la Diferencia Importa?

La diferencia fundamental entre la TAE y la tasa de interés nominal radica en el efecto de la capitalización. Mientras que la tasa nominal es simplemente la tasa de interés anunciada sin considerar la frecuencia de capitalización, la TAE sí lo hace. La tasa nominal generalmente será más baja que la TAE si hay más de un período de capitalización al año.

Comprender esta distinción es vital para:

- Comparar productos de ahorro: Para encontrar la cuenta de ahorros o CD que realmente te ofrezca el mejor rendimiento.

- Evaluar préstamos: Para conocer el costo real de un crédito hipotecario, personal o de tarjeta de crédito. Una TAE alta en un préstamo significa que pagarás mucho más de lo que la tasa nominal sugiere.

- Analizar inversiones: Para determinar el rendimiento real de tus inversiones, especialmente aquellas que pagan dividendos o intereses periódicamente.

Ventajas y Desventajas de la TAE

Ventajas de la TAE

- Refleja la Tasa Real: La principal ventaja es que la TAE muestra la tasa de interés real, ya que incorpora el efecto de la capitalización.

- Herramienta de Comparación: Es una herramienta invaluable para comparar diferentes productos financieros de manera justa, independientemente de sus términos de capitalización. Esto permite a los inversores y prestatarios tomar decisiones más informadas.

- Claridad en el ROI: Ayuda a los inversores a comprender el retorno de inversión (ROI) verdadero de los activos que devengan intereses.

Desventajas de la TAE

- No Siempre se Muestra: A menudo, los inversores deben calcular la TAE por sí mismos, ya que no siempre se indica explícitamente en todos los productos financieros.

- No Incluye Comisiones: La TAE no tiene en cuenta las comisiones o cargos adicionales que puedan estar asociados con la compra o venta de una inversión, o con el mantenimiento de una cuenta.

- Límites de Capitalización: La capitalización tiene sus límites; la tasa máxima posible es la capitalización continua, lo cual es un concepto teórico que rara vez se aplica en la práctica diaria.

Consideraciones Especiales: El Poder del Interés Compuesto

La TAE es una manifestación del poder del interés compuesto. Este concepto, a menudo atribuido a Albert Einstein como "la fuerza más poderosa del universo" o "la octava maravilla del mundo", se refiere a la capacidad de ganar o pagar interés sobre el interés previamente acumulado, que se suma al capital principal. Para los inversores, esto significa que sus ganancias crecen exponencialmente con el tiempo, ya que no solo el capital original genera interés, sino también el interés que ya se ha ganado.

Warren Buffett, uno de los inversores más exitosos de la historia, también ha destacado la importancia del interés compuesto en la construcción de su vasta riqueza. Para los ahorradores e inversores, el objetivo es maximizar la capitalización de sus inversiones. Por el contrario, al pedir dinero prestado, se desea minimizar los efectos del interés compuesto, buscando préstamos con una TAE más baja o con menos períodos de capitalización.

Muchas instituciones financieras citan tasas de interés que pueden ser confusas. Como consumidor, comprender la TAE te empodera para descifrar la tasa de interés real que estás obteniendo o pagando, permitiéndote tomar el control de tus finanzas.

Preguntas Frecuentes (FAQ)

¿Dónde puedo encontrar una calculadora de TAE en línea?

Existen numerosas plataformas en línea que ofrecen herramientas gratuitas para calcular la TAE. Sitios web como Calculator Soup, Get Calc y Omni Calculator son ejemplos populares donde puedes introducir los valores de la tasa nominal y la frecuencia de capitalización para obtener la TAE al instante. Estas calculadoras son muy útiles para comparar rápidamente diferentes opciones.

¿Qué es una tasa de interés nominal?

La tasa de interés nominal es la tasa de interés anunciada o declarada en un préstamo o producto de ahorro, sin tener en cuenta ningún cargo adicional ni el efecto de la capitalización del interés. Es la tasa que generalmente se especifica en el contrato del préstamo o en la publicidad de un producto financiero antes de cualquier ajuste por capitalización. Es importante recordar que la tasa nominal no siempre refleja el costo o rendimiento real.

¿Qué es una tasa de interés real?

Una tasa de interés real es una tasa de interés que ha sido ajustada para eliminar los efectos de la inflación. Mientras que la TAE se enfoca en la capitalización, la tasa de interés real se enfoca en el poder adquisitivo del dinero. Refleja el costo real de los fondos para un prestatario y el rendimiento real para un inversor. Se calcula restando la tasa de inflación a la tasa de interés nominal (o la TAE, para un cálculo más preciso del rendimiento real ajustado por inflación).

¿Cuál es la fórmula para una tasa de interés simple?

La fórmula para calcular el interés simple es: Interés = Capital Principal (P) × Tasa de Interés (R) × Tiempo (T). Esta fórmula solo calcula el interés sobre el monto principal original y no considera la capitalización de los intereses ganados previamente.

En Resumen

La Tasa Anual Equivalente (TAE) es mucho más que un simple porcentaje; es la representación más precisa del costo o rendimiento de un producto financiero. Al tener en cuenta la capitalización del interés, la TAE te proporciona una visión clara del verdadero rendimiento de tus ahorros o el costo real de tus préstamos, superando la información limitada que ofrece la tasa de interés nominal. Dominar el cálculo y la interpretación de la TAE te permitirá tomar decisiones financieras más inteligentes y estratégicas, aprovechando al máximo el poder del interés compuesto a tu favor.

Si quieres conocer otros artículos parecidos a Tasa Anual Equivalente (TAE): Tu Interés Real puedes visitar la categoría Finanzas.