22/06/2022

Las tarjetas de crédito son herramientas financieras poderosas que nos brindan flexibilidad y comodidad para realizar compras, gestionar emergencias o incluso aprovechar beneficios exclusivos. Sin embargo, su uso implica una comprensión clara de cómo se calculan los intereses y otros cargos asociados. Muchas veces, los términos como APR o Saldo Promedio Diario suenan complejos, pero entenderlos es fundamental para evitar sorpresas desagradables y mantener una salud financiera óptima.

Este artículo desglosará de manera sencilla y detallada cómo se calculan los porcentajes y los intereses de tus tarjetas de crédito, qué significan los acrónimos clave y cómo puedes utilizar este conocimiento para tomar decisiones financieras más inteligentes. Desde el momento en que realizas una compra hasta el día de pago, cada paso tiene un impacto en el costo final de tu crédito. ¡Prepárate para desmitificar los cálculos y tomar el control de tus finanzas!

- ¿Qué es el APR de una Tarjeta de Crédito y Cómo Funciona?

- ¿Siempre Tengo que Pagar Intereses en mi Tarjeta de Crédito?

- ¿Qué es un Buen APR para una Tarjeta de Crédito?

- ¿Cómo se Calcula el Interés de una Tarjeta de Crédito Mensualmente?

- ¿Cómo se Calcula la Cuota de una Tarjeta de Crédito al Diferir Compras?

- ¿Cómo Calcular el Interés Antes de Comprar?

- ¿Cómo Disminuir los Intereses en la Cuota de la Tarjeta de Crédito?

- Preguntas Frecuentes

¿Qué es el APR de una Tarjeta de Crédito y Cómo Funciona?

El término APR es un acrónimo que se ve con frecuencia en productos de préstamos y tarjetas de crédito. Pero, ¿qué significa exactamente y cómo nos afecta? APR significa Tasa de Porcentaje Anual (Annual Percentage Rate, en inglés), y esencialmente representa el costo anual del préstamo o crédito expresado como un porcentaje del monto prestado. En el contexto de las tarjetas de crédito, este es el interés que el titular pagará sobre cualquier saldo pendiente dentro de un ciclo de facturación específico.

Aunque la APR se comunica como una 'tasa anual', la mayoría de las tarjetas de crédito aplican los cargos en un ciclo de facturación de aproximadamente 30 días. Esto significa que, si bien el porcentaje se establece anualmente, el cálculo de los intereses se realiza de forma periódica, generalmente diaria o mensual, sobre el saldo que mantienes en tu tarjeta.

Cómo se Calcula el Interés Diario (Tasa Periódica Diaria)

Para entender cómo se aplica la APR a tu saldo, es útil conocer la tasa periódica diaria. Esta tasa es la porción de tu APR anual que se aplica cada día. Aquí te mostramos cómo se calcula con un ejemplo práctico:

Imaginemos una tarjeta de crédito con una APR del 10% y que tienes un saldo pendiente de $200 para el mes, que es el ciclo de facturación habitual. Para ver cuánto APR se aplica a la tarjeta diariamente, la tasa periódica diaria, todo lo que tienes que hacer es:

- Divide tu APR (10%) por 365 (la cantidad de días en un año).

10% / 365 = 0.000273 (o 0.0273%). - Multiplica esa tasa periódica diaria por tu saldo pendiente, que es el saldo que adeudarías en la tarjeta.

$200 * 0.000273 = $0.0546.

Esto significa que se agregarían aproximadamente 5 centavos de interés por día a tu saldo en ese período de pago. Aunque parezca una cantidad pequeña por día, estos cargos se acumulan rápidamente si el saldo no se paga en su totalidad.

¿Siempre Tengo que Pagar Intereses en mi Tarjeta de Crédito?

¡No, no siempre! Una de las grandes ventajas de las tarjetas de crédito, si se usan correctamente, es la posibilidad de evitar por completo el pago de intereses. Si un titular paga el saldo pendiente de su tarjeta en su totalidad antes de la fecha de vencimiento del pago, puede evitar pagar los intereses adeudados. Este período, conocido como 'período de gracia', es el tiempo entre la fecha de corte y la fecha de vencimiento del pago, durante el cual no se generan intereses si se liquida el saldo completo.

Es crucial entender que este período de gracia generalmente solo se aplica a las compras nuevas. Si arrastras un saldo de un mes a otro, los intereses comienzan a acumularse desde el día de la compra, eliminando el período de gracia hasta que el saldo se pague por completo.

¿Qué es un Buen APR para una Tarjeta de Crédito?

La pregunta sobre qué se considera un buen APR es muy común. Si bien la mayoría de las tarjetas en el mercado pueden cobrar alrededor del 16% o más de APR, una buena tasa se considera aquella que es significativamente más baja. Las tasas de interés de las tarjetas de crédito varían ampliamente según factores como tu historial crediticio, el tipo de tarjeta (recompensas, viajes, seguridad), el emisor y las condiciones del mercado.

Generalmente, las personas con excelentes puntajes crediticios califican para las APR más bajas. Las cooperativas de crédito o las tarjetas con promociones especiales (como APR introductorias de 0%) pueden ofrecer tasas más competitivas. En Colombia, por ejemplo, la tasa efectiva anual puede acercarse a la tasa de usura, por lo que siempre es vital comparar y buscar la tasa más baja posible.

¿Cómo se Calcula el Interés de una Tarjeta de Crédito Mensualmente?

Si eres usuario de tarjetas de crédito, sabes que, una vez al mes y después de la fecha de corte, recibes un desglose de gastos. Este estado de cuenta incluye la cantidad total que debes, el pago mínimo para seguir usando la tarjeta, el monto necesario a cubrir para no generar intereses y la fecha máxima de plazo para pagar.

No hacer el pago correspondiente o realizarlo después de la fecha límite es perjudicial para tu historial crediticio y puede generarte cargos adicionales. Para evitar esto, muchas personas optan por realizar pagos en línea, usar aplicaciones para controlar sus gastos y automatizar sus pagos.

La Importancia del Saldo Promedio Diario (SPD)

Los bancos, al calcular la cuota de la tarjeta de crédito y los intereses, se basan en un reporte del Saldo Promedio Diario (SPD). Este es el método más común para determinar los intereses acumulados durante el mes. Para calcularlo, el banco suma el saldo deudor de cada día del mes que corresponda y luego lo divide entre el número de días del mes. El porcentaje de la tasa de la tarjeta de crédito se aplica sobre este SPD.

Veamos un ejemplo de cálculo de interés utilizando el SPD:

- Paso 1: Suma el saldo deudor de cada día del mes. Si en un mes el total acumulado de tus saldos diarios fue de $12.000.

- Paso 2: Divide la suma total por el número de días del mes. Si el mes tiene 30 días, el SPD sería $12.000 / 30 = $400.

- Paso 3: Aplica la tasa de interés mensual a tu SPD. Si tu tasa de interés mensual es del 3.5%, entonces el monto en concepto de interés a pagar sería: $400 * 0.035 = $14.

En este ejemplo, deberías pagar $14 en concepto de interés para ese mes, además del capital. Es fundamental entender que mantener un saldo alto durante muchos días en el ciclo de facturación resultará en un SPD más elevado y, por ende, en mayores intereses.

Comisiones y Cargos Adicionales

Además de los intereses, las tarjetas de crédito pueden aplicar diversas comisiones que aumentan el costo total de su uso. Es vital conocerlas para evitar sorpresas:

| Tipo de Comisión | Descripción |

|---|---|

| Cuota Anual | Cargo recurrente por el uso y mantenimiento de la tarjeta. |

| Intereses por Financiamiento | Costo por no pagar el saldo total y diferir la deuda. |

| Comisión por Pagos Atrasados | Multa por no realizar el pago mínimo en la fecha de vencimiento. |

| Comisión por Retiro de Efectivo | Cargo por hacer avances de efectivo desde tu tarjeta. Generalmente, estos avances también tienen una tasa de interés más alta que las compras. |

| Comisión por Transferencias de Saldo | Cargo por transferir una deuda de una tarjeta a otra. |

| Comisión por Uso Internacional | Cargo por transacciones realizadas en moneda extranjera. |

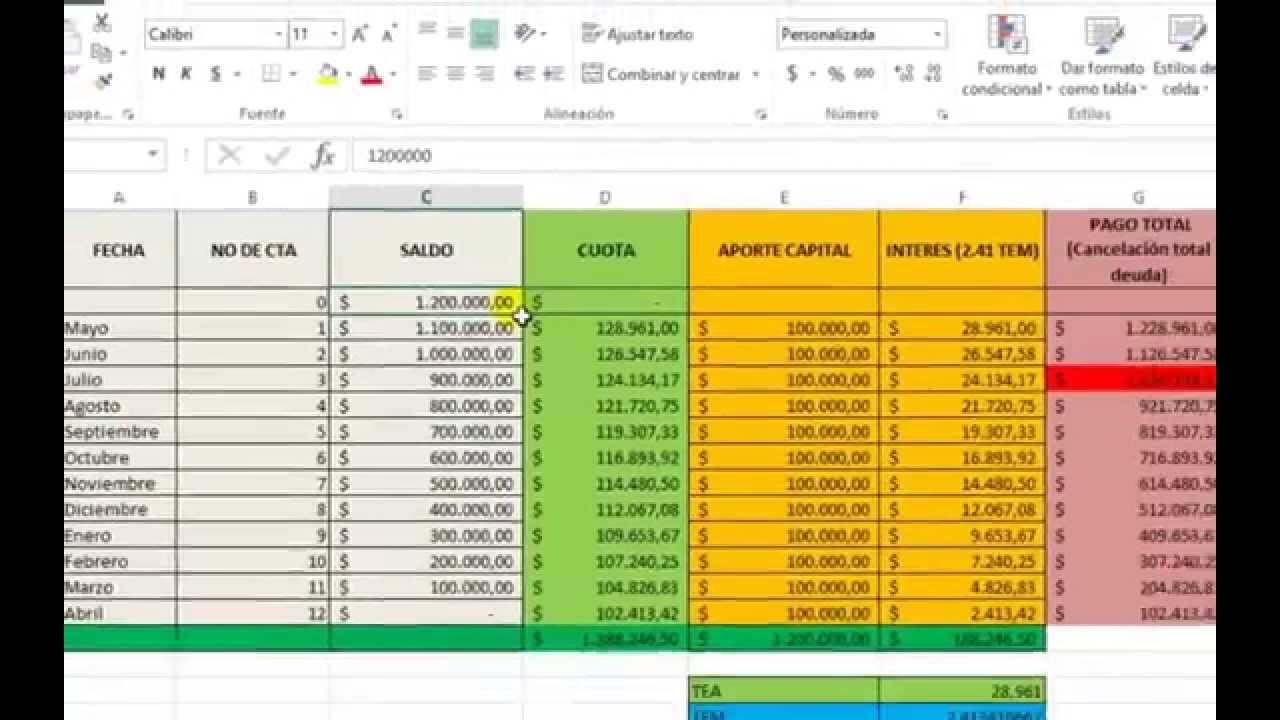

¿Cómo se Calcula la Cuota de una Tarjeta de Crédito al Diferir Compras?

Calcular las cuotas de la tarjeta de crédito es una responsabilidad del propio titular, aunque muchos no saben cómo hacerlo y suelen confundir que los intereses se calculan sobre el monto total a la fecha de pago o al final del mes. Cuando difieres una compra a varias cuotas, esencialmente estás utilizando un préstamo del banco, y estos créditos suelen tener tasas de interés más altas que otros tipos de préstamos.

Un aspecto a tener en cuenta es que la Tasa Efectiva Anual (TEA) de las tarjetas de crédito puede ubicarse cerca de la tasa de usura, que es el límite máximo permitido por la ley (en Colombia, por ejemplo, ha estado cerca del 29.24%). Por ello, es crucial considerar las tasas efectivas anuales que ofrecen las entidades.

Diferir Compras a una Cuota vs. Múltiples Cuotas

En la mayoría de las tarjetas, al diferir tus compras a una sola cuota, el banco no te cobra interés. Tendrás un plazo de entre 15 y 45 días (según el calendario de tu tarjeta) para pagar el monto del producto o servicio sin costo adicional. Sin embargo, para compras de montos mayores que requieren ser diferidas a más cuotas, deberás pagar intereses por utilizar el cupo de crédito.

El valor de la cuota al diferir una compra se calcula sumando el capital de la compra dividido por la cantidad de cuotas, más la tasa de interés aplicada por el banco. Una fórmula simplificada para entender esto es:

Valor de la Cuota = (Total de la Compra / Cantidad de Cuotas) + Intereses

Los intereses se calculan sobre el saldo pendiente de cada cuota a lo largo del tiempo, utilizando la tasa de interés vigente.

El Cupo de la Tarjeta de Crédito y su Uso Correcto

El cupo de tu tarjeta de crédito no es dinero propio, sino un préstamo que el banco te otorga. Es fundamental revisar el cupo de crédito disponible cada mes para evitar superarlo, lo que podría resultar en el rechazo de operaciones o en comisiones por sobregiro.

Para hacer un uso correcto del cupo, debes:

- Considerar las fechas importantes: La fecha de corte (cuando el banco cierra el ciclo de facturación y calcula tu saldo) y la fecha de pago (el límite para liquidar tu deuda).

- Saber el monto que debes y las compras realizadas.

- Conocer otros gastos: Como la cuota de manejo, los intereses corrientes por compras, intereses de mora y otras comisiones.

¿Cómo Calcular el Interés Antes de Comprar?

Antes de usar tu tarjeta de crédito para una compra grande que planeas diferir, es muy recomendable saber cómo se aplicará la tasa de interés y cuánto más pagarás por la compra. Para hacer este cálculo, necesitarás conocer:

- El número de cuotas a las que deseas diferir la compra.

- El valor del producto o servicio que vas a adquirir.

- La tasa de interés que el banco emisor de la tarjeta de crédito te está cobrando en ese momento (puede figurar como anual - E.A. - o mensual).

Muchos bancos ofrecen simuladores en sus plataformas en línea o aplicaciones móviles. Estos simuladores te permiten ingresar el monto de la deuda actual y el número de cuotas deseado (por ejemplo, 12, 24, 36, 48) y te mostrarán el total de las compras y el valor de la primera cuota, incluyendo la cuota de manejo y los intereses.

Para usar un simulador bancario, generalmente sigues estos pasos:

- Ingresa al simulador del banco.

- Elige la franquicia de tu tarjeta (Visa, Mastercard, American Express).

- Selecciona la categoría de tu tarjeta (clásica, oro, platinum).

- Ingresa el valor de la compra a financiar.

- Elige el número de cuotas.

- Haz clic en 'Simular' para ver los resultados.

¿Cómo Disminuir los Intereses en la Cuota de la Tarjeta de Crédito?

Para liquidar la línea de crédito de tu tarjeta y minimizar los intereses, cada final de mes el banco te presenta una fecha de corte. Posterior a esta fecha, si no has pagado el saldo total, los intereses comienzan a generarse sobre el Saldo Promedio Diario (SPD) mantenido desde la fecha de corte hasta la fecha de pago.

La mejor manera de disminuir los intereses es pagar el saldo antes de la fecha de corte. Aunque no logres pagar la deuda en su totalidad, si abonas una gran parte antes de esa fecha, el SPD posterior será menor y, por ende, los intereses también. Recuerda que la tasa de interés puede variar mensualmente según las políticas del banco, pero siempre dentro de los límites legales.

Por último, una de las cosas más importantes que debes tener en cuenta para pagar menos intereses es nunca pagar solo el mínimo. El pago mínimo que te indica el banco es, en gran medida, una suma que cubre principalmente los intereses generados en el mes, con una pequeña parte destinada a reducir el capital. Esto significa que si solo pagas el mínimo, tu deuda principal disminuye muy lentamente, prolongando el tiempo de pago y aumentando significativamente el total de intereses que terminarás pagando. La recomendación es siempre pagar más del mínimo, idealmente el saldo total para evitar intereses.

Preguntas Frecuentes

¿Qué relación tienen el cupo, la tasa de interés y los avances con las compras?

La tasa de interés es un indicador porcentual que representa el costo del crédito. Es fundamental para evaluar el riesgo y el beneficio de usar un monto de dinero determinado. Existe un tope máximo de cobro, llamado tasa de usura, regulado por la autoridad financiera. Al obtener una línea de crédito en la tarjeta, el banco te cobrará intereses por utilizar el cupo, y sobre el monto de dinero utilizado. Cuanto más cupo de la tarjeta de crédito uses para pagar compras o avances, más intereses pagarás y las cuotas mensuales serán más altas, ya que el monto sobre el cual se calculan los intereses es mayor.

¿Todas las compras generan la misma tasa de interés?

No, no todas las compras generan una tasa de interés similar. Esto se debe a que en algunos casos se diferencian por promociones o pagos a tasas preferenciales ofrecidas por el banco. Ejemplos incluyen el pago de impuestos, el uso de tarjetas en ferias especiales o días de descuentos en el comercio. Es importante recordar que las compras en una cuota con las tarjetas de crédito generalmente no generan intereses, siempre y cuando se paguen en su totalidad antes de la fecha de vencimiento.

¿Qué debo considerar antes de usar la tarjeta de crédito?

Antes de usar la tarjeta de crédito, debes considerar los siguientes aspectos:

- El cupo total que posee la tarjeta de crédito y cuánto te queda disponible.

- Cuánto deberás pagar si eliges financiar la compra a más de una cuota (calculando los intereses).

- La tasa de interés vigente y si existen tasas diferentes para compras especiales o avances.

- Saber si las compras se difieren automáticamente a cierta cantidad de cuotas, especialmente para avances o compras internacionales.

- Tu capacidad de pago mensual para cubrir las cuotas sin endeudarte excesivamente.

¿Qué son los intereses corrientes?

Los intereses corrientes son los que se pagan durante la cantidad de pagos elegida al usar la tarjeta de crédito para comprar. Se relacionan con la tasa de interés definida por el banco, y su liquidación puede ser fija o variable. Con las tarjetas de crédito, generalmente pagarás una tasa de interés fija para las compras diferidas, la cual se aplica sobre el saldo pendiente de tu deuda.

¿Qué es el interés por mora?

Los intereses por mora son los cobrados desde el momento en que dejas de pagar las cuotas de la tarjeta de crédito. Este tipo de intereses son aplicados por incumplir con la obligación de pago acordada con la entidad financiera. Se aplican desde el día siguiente de haberse cumplido la fecha de pago establecida y no haber cancelado la cuota del crédito. Se cobran sobre el capital de la cuota que adeudas y suelen ser significativamente más altos que los intereses corrientes, lo que agrava rápidamente tu deuda.

Si quieres conocer otros artículos parecidos a Dominando el Interés de tu Tarjeta de Crédito puedes visitar la categoría Finanzas.