12/03/2026

Al emprender un nuevo proyecto de negocio o al considerar una inversión en uno ya existente, una de las mayores incógnitas y preocupaciones es, sin duda, su rentabilidad y viabilidad financiera. ¿Será este un camino hacia el éxito económico o un gasto infructuoso? Para responder a estas preguntas cruciales, los profesionales de las finanzas y los empresarios recurren a diversas herramientas de cálculo, entre las más destacadas se encuentran el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR).

A pesar de su importancia, no todos están familiarizados con estas poderosas métricas, ni con la forma correcta de aplicarlas para desentrañar el potencial de sus inversiones. Comprender el VAN y el TIR no solo te permitirá tomar decisiones más informadas, sino que también te brindará una visión profunda de cómo el tiempo afecta el valor del dinero y cómo los flujos de caja futuros se traducen en valor presente. Este artículo busca desmitificar el VAN y el TIR, explicando qué son, cómo se interpretan y cuándo es más apropiado utilizar cada uno, poniendo especial énfasis en sus diferencias fundamentales.

¿Qué es el Valor Actual Neto (VAN)?

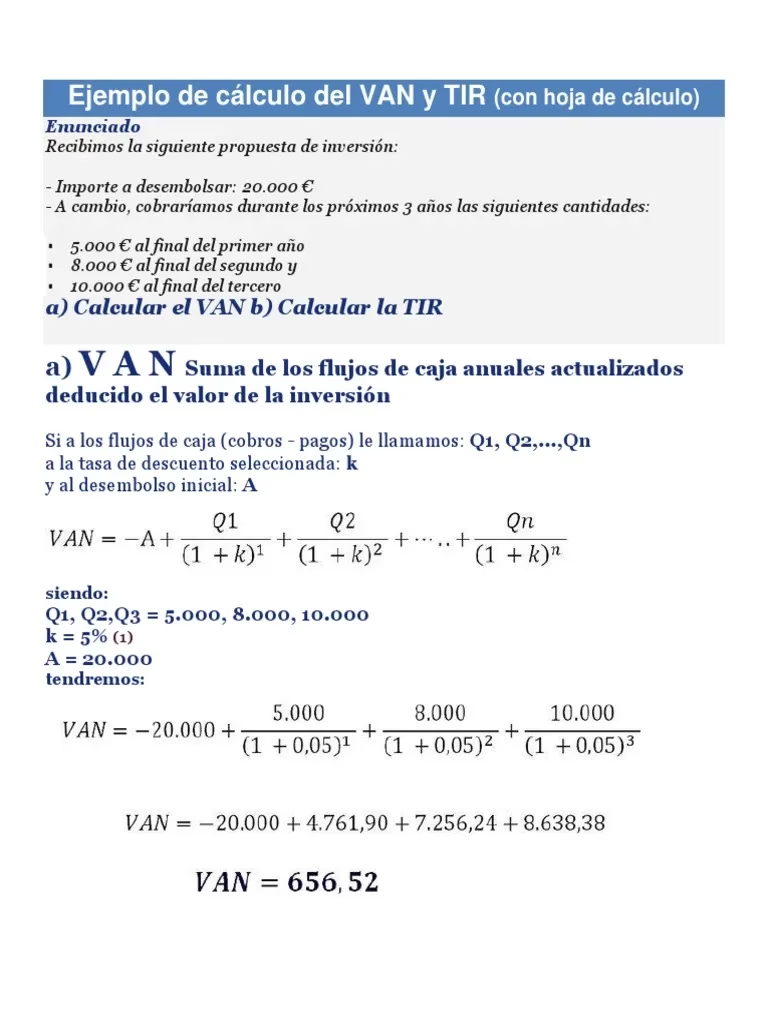

El Valor Actual Neto, conocido por sus siglas VAN (o NPV, Net Present Value, en inglés), es una de las herramientas más sólidas y ampliamente utilizadas en la evaluación de proyectos de inversión. Su propósito fundamental es determinar la viabilidad económica de un proyecto, es decir, si la inversión generará una ganancia neta una vez que se hayan considerado todos los costos y beneficios futuros, trayéndolos al valor presente.

En esencia, el VAN toma todos los flujos de caja futuros —tanto los ingresos como los egresos que un proyecto generará a lo largo de su vida útil— y los descuenta a una tasa determinada (conocida como tasa de descuento o coste de capital). ¿Por qué se descuentan? Porque el dinero tiene un valor temporal: un euro hoy vale más que un euro mañana, debido a factores como la inflación, el riesgo y el coste de oportunidad. Al descontar los flujos futuros, el VAN los convierte en su equivalente en dinero de hoy, lo que permite una comparación justa con la inversión inicial.

La fórmula general del VAN es compleja, sumando los valores actuales de cada flujo de caja y restando la inversión inicial. Simplificando, se podría entender como la diferencia entre el valor presente de los flujos de efectivo netos (Beneficio Neto Actualizado) y la inversión inicial. Si el resultado del VAN es:

- VAN > 0: El proyecto es rentable. Significa que, una vez cubierta la inversión inicial y descontado el valor del dinero en el tiempo, el proyecto generará un excedente de valor. Este es el escenario ideal para aceptar una inversión.

- VAN = 0: El proyecto es indiferente. Cubre la inversión inicial y el coste de oportunidad del capital, pero no genera valor adicional. En la práctica, esto podría ser aceptable si existen beneficios no monetarios o estratégicos.

- VAN < 0: El proyecto no es rentable. La inversión no recuperará ni siquiera el capital invertido, considerando el valor del dinero en el tiempo. En este caso, el proyecto debería ser rechazado.

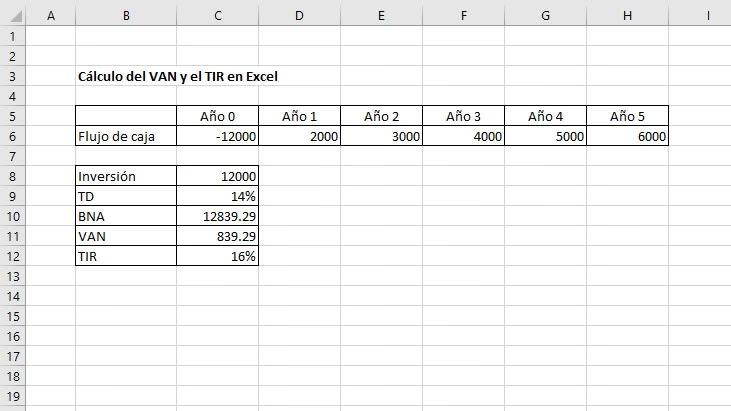

El cálculo del VAN requiere la estimación de varios componentes clave: la inversión inicial, los flujos netos de efectivo esperados para cada período, la tasa de descuento (que a menudo representa el coste de capital o la tasa de rendimiento requerida) y el número de períodos del proyecto. Aunque puede parecer intimidante, herramientas como Microsoft Excel facilitan enormemente este cálculo, permitiendo a los usuarios modelar diferentes escenarios.

¿Cuándo utilizar el VAN?

El VAN es particularmente útil en las fases iniciales de un proyecto de negocio, ya que proporciona una estimación clara de su viabilidad a medio y largo plazo. Es una herramienta excelente para:

- Evaluar la rentabilidad absoluta: Indica directamente cuánto valor (en unidades monetarias) se espera que el proyecto genere por encima del coste de la inversión.

- Comparar proyectos mutuamente excluyentes: Si una empresa tiene que elegir entre varios proyectos que no pueden realizarse simultáneamente (por ejemplo, porque compiten por los mismos recursos), el VAN es el criterio preferido. El proyecto con el VAN positivo más alto es el que se debería elegir, ya que maximizará la riqueza del inversor.

- Decisiones de presupuesto de capital: Ayuda a las empresas a asignar sus fondos de capital de la manera más eficiente, invirtiendo en aquellos proyectos que prometen el mayor retorno en términos de valor presente.

- Homogeneizar flujos de caja: Permite convertir todos los flujos de caja futuros, que ocurren en diferentes momentos, en una única cifra comparable en el presente.

Es importante recordar que la precisión del VAN depende en gran medida de la exactitud de las proyecciones de los flujos de caja y de la elección adecuada de la tasa de descuento. Pequeñas variaciones en estos supuestos pueden alterar significativamente el resultado final.

¿Qué es la Tasa Interna de Retorno (TIR)?

La Tasa Interna de Retorno, conocida como TIR (o IRR, Internal Rate of Return, en inglés), es otra métrica fundamental para la evaluación de proyectos de inversión, estrechamente ligada al VAN. Mientras que el VAN nos da un valor monetario, la TIR nos proporciona una tasa, un porcentaje, que representa la rentabilidad intrínseca de un proyecto.

La TIR se define como la tasa de descuento que hace que el Valor Actual Neto (VAN) de un proyecto sea igual a cero. En otras palabras, es la tasa de rendimiento que un proyecto genera sobre la inversión inicial, asumiendo que los flujos de efectivo intermedios se reinvierten a esa misma tasa. Por esta razón, el resultado de la TIR siempre se expresa como un porcentaje.

La interpretación de la TIR es bastante intuitiva: se compara con el coste de capital o la tasa de rendimiento mínima requerida (también conocida como tasa de corte o tasa de oportunidad). Si la TIR es:

- TIR > Coste de Capital: El proyecto es rentable y debería aceptarse. Significa que el proyecto generará una tasa de retorno superior a la que la empresa espera o que podría obtener invirtiendo en otras oportunidades de riesgo similar.

- TIR = Coste de Capital: El proyecto es indiferente. La rentabilidad del proyecto es exactamente igual al coste de financiación.

- TIR < Coste de Capital: El proyecto no es rentable y debería rechazarse. La tasa de retorno del proyecto es inferior a lo que cuesta financiarlo o a lo que se podría ganar en una inversión alternativa.

El cálculo de la TIR implica resolver la misma ecuación del VAN, pero igualándola a cero y despejando la tasa de descuento. Esto a menudo requiere métodos iterativos o el uso de funciones financieras en software como Excel, ya que no siempre es posible despejarla algebraicamente de forma directa.

¿Cuándo utilizar la TIR?

La TIR es una métrica muy popular debido a su facilidad de interpretación y su capacidad para comunicar la rentabilidad de un proyecto en un lenguaje porcentual, familiar para la mayoría de los inversores y directivos. Es útil para:

- Evaluación rápida de la rentabilidad: Proporciona un porcentaje claro de retorno, lo que facilita la decisión de aceptar o rechazar proyectos individuales si su TIR supera la tasa de corte.

- Comparación con el coste de financiación: Permite visualizar directamente si la rentabilidad esperada del proyecto es superior al coste de los fondos que se utilizarán para financiarlo.

- Proyectos independientes: Es muy efectiva para evaluar proyectos que no compiten entre sí por los mismos recursos, donde la decisión es simplemente si se acepta o no.

Sin embargo, la TIR tiene sus limitaciones. Puede haber casos de múltiples TIRs para proyectos con flujos de caja no convencionales (donde los flujos cambian de signo varias veces), o puede llevar a decisiones incorrectas al comparar proyectos mutuamente excluyentes de diferentes escalas o con diferentes patrones de flujos de caja.

Diferencias Clave entre VAN y TIR

Aunque tanto el VAN como el TIR son herramientas poderosas y complementarias para el análisis de inversiones, y ambos se basan en los flujos de caja descontados, presentan diferencias fundamentales que determinan su mejor aplicación en distintos escenarios. Comprender estas distinciones es crucial para tomar decisiones financieras óptimas.

Naturaleza del Resultado

- VAN: Ofrece un resultado en términos de unidades monetarias (euros, dólares, etc.). Indica el valor absoluto que el proyecto añade a la riqueza de la empresa o inversor. Si el VAN es de 100.000 euros, significa que el proyecto generará 100.000 euros adicionales en valor presente después de cubrir todos los costes y el rendimiento requerido.

- TIR: Proporciona un resultado en términos de porcentaje (%). Representa la tasa de rendimiento intrínseca del proyecto. Si la TIR es del 15%, significa que el proyecto genera un retorno del 15% anual sobre la inversión, asumiendo que los flujos de caja se reinvierten a esa misma tasa.

Consideración del Vencimiento y Reinversión de Flujos de Caja

- VAN: Tiene en cuenta explícitamente el vencimiento de los flujos de caja, descontándolos a una tasa externa (el coste de capital o tasa de oportunidad). Asume que los flujos de caja positivos generados por el proyecto se pueden reinvertir a esa misma tasa de descuento. Esto es a menudo una suposición más realista, ya que las empresas suelen reinvertir los beneficios al coste de su capital.

- TIR: Implícitamente asume que los flujos de caja intermedios generados por el proyecto se reinvierten a la propia Tasa Interna de Retorno del proyecto. Esta suposición puede ser irreal, especialmente si la TIR es muy alta, ya que encontrar oportunidades de reinversión que generen la misma alta tasa de retorno puede ser difícil.

Uso en la Comparación de Proyectos

- VAN: Es superior para comparar y seleccionar entre proyectos mutuamente excluyentes, especialmente aquellos de diferente escala o duración. El proyecto con el VAN positivo más alto es el que creará la mayor riqueza para la empresa, independientemente de la tasa de retorno relativa.

- TIR: Puede llevar a decisiones incorrectas al comparar proyectos mutuamente excluyentes, particularmente si tienen diferencias significativas en la escala de la inversión o en el patrón de los flujos de caja. Un proyecto con una TIR alta pero una inversión pequeña puede generar menos valor absoluto que un proyecto con una TIR más baja pero una inversión mucho mayor. Por ejemplo, un proyecto que duplica 1 euro tiene un TIR del 100%, pero un VAN de 1 euro. Otro que convierte 1 millón de euros en 1.1 millones, tiene un TIR del 10%, pero un VAN de 100.000 euros. El segundo es preferible.

Riesgo de Múltiples Soluciones

- VAN: Siempre arrojará un único resultado para un proyecto dado, lo que lo hace una métrica más directa y menos ambigua.

- TIR: Puede tener múltiples valores (múltiples TIRs) si los flujos de caja del proyecto cambian de signo más de una vez (es decir, hay una secuencia de flujos de salida e ingresos que se alternan). Esto ocurre en proyectos con inversiones adicionales a lo largo de su vida, lo que puede complicar su interpretación.

A pesar de estas diferencias, es crucial entender que el VAN y el TIR no son mutuamente excluyentes. De hecho, son herramientas complementarias. Muchos analistas financieros utilizan ambas para obtener una visión más completa de la viabilidad de un proyecto. El VAN ofrece la magnitud del valor creado, mientras que el TIR proporciona una medida de la eficiencia o la tasa de retorno del proyecto.

| Característica | VAN (Valor Actual Neto) | TIR (Tasa Interna de Retorno) |

|---|---|---|

| Resultado | Valor monetario (ej. euros, dólares) | Porcentaje (%) |

| Interpretación | Valor absoluto de la riqueza generada por el proyecto | Tasa de rentabilidad interna del proyecto |

| Base de Cálculo | Descuenta flujos de caja a una tasa de oportunidad o coste de capital. | Es la tasa que hace el VAN = 0. |

| Asunción de Reinversión | Asume que los flujos se reinvierten al coste de capital (tasa de descuento). | Asume que los flujos se reinvierten a la propia TIR del proyecto. |

| Ideal para Comparar | Proyectos mutuamente excluyentes (el de mayor VAN). | Proyectos independientes (si TIR > Coste de Capital). |

| Riesgo de Múltiples Valores | No, siempre un único valor. | Sí, en flujos de caja no convencionales. |

| Enfoque | Creación de valor absoluto. | Eficiencia o tasa de rendimiento. |

Preguntas Frecuentes (FAQ)

¿Cuál es mejor, el VAN o el TIR?

No hay una respuesta única, ya que ambos son valiosos. Sin embargo, en situaciones donde hay que elegir entre proyectos mutuamente excluyentes (es decir, solo se puede hacer uno de ellos), el VAN es generalmente preferible. Esto se debe a que el VAN mide directamente la adición de valor a la empresa, mientras que el TIR puede llevar a decisiones erróneas cuando los proyectos tienen escalas o patrones de flujos de caja muy diferentes. Para proyectos independientes, donde la decisión es simplemente aceptar o rechazar, ambos métodos suelen dar la misma conclusión si se comparan con el coste de capital.

¿Se pueden usar el VAN y el TIR juntos?

¡Absolutamente! De hecho, es la práctica más recomendada. Utilizar ambas métricas proporciona una visión más completa y robusta de la viabilidad de un proyecto. El VAN te dice cuánto valor monetario ganarás, mientras que el TIR te dice la tasa de retorno. Juntos, ofrecen una perspectiva tanto de la magnitud de la ganancia como de la eficiencia de la inversión.

¿Qué es la tasa de descuento o coste de capital en el cálculo del VAN?

La tasa de descuento es la tasa de rendimiento mínima que un inversor o una empresa espera obtener de un proyecto de inversión. Representa el coste de oportunidad del capital (lo que se podría ganar invirtiendo en una alternativa de riesgo similar) o el coste promedio ponderado del capital de la empresa. Es un componente crucial que refleja el valor temporal del dinero y el riesgo asociado al proyecto.

¿Qué significa si el VAN de un proyecto es cero?

Si el VAN es cero, significa que el proyecto generará exactamente el rendimiento requerido por la tasa de descuento. Es decir, la inversión recupera su coste inicial y también cubre el coste de oportunidad del capital. No crea valor adicional, pero tampoco lo destruye. En este caso, la decisión de aceptar o rechazar podría depender de factores cualitativos o estratégicos no financieros.

¿Y si el TIR es igual al coste de capital?

Si la TIR es igual al coste de capital, la situación es análoga a un VAN de cero. El proyecto generaría una tasa de retorno que es precisamente igual al coste de financiarlo. Esto significa que el proyecto cumple con los requisitos mínimos de rentabilidad, pero no los supera. La decisión sería indiferente desde un punto de vista puramente financiero.

En conclusión, el Valor Actual Neto y la Tasa Interna de Retorno son dos pilares fundamentales en el análisis de inversiones. Mientras que el VAN nos ofrece una visión clara y en términos absolutos de la riqueza que un proyecto puede generar, el TIR nos proporciona una tasa de rendimiento relativa, intuitiva y fácil de comparar. Dominar el uso de estas herramientas no solo te capacitará para evaluar proyectos con mayor precisión, sino que te empoderará para tomar decisiones financieras estratégicas que impulsen el crecimiento y la rentabilidad de tu negocio. Recuerda que la clave reside en entender sus particularidades y aplicarlas de forma complementaria para obtener la perspectiva más completa posible.

Si quieres conocer otros artículos parecidos a VAN vs. TIR: Desvelando la Rentabilidad de tu Negocio puedes visitar la categoría Finanzas.