12/01/2023

En un escenario económico donde la inflación se erige como uno de los mayores desafíos para el poder adquisitivo, la búsqueda de herramientas de inversión que permitan preservar el valor de nuestros ahorros se vuelve crucial. Los pequeños y medianos ahorristas, a menudo los más vulnerables, necesitan soluciones robustas y predecibles. En este contexto, el Plazo Fijo UVA (Unidad de Valor Adquisitivo) ha ganado protagonismo como una de las alternativas más efectivas para defender los pesos argentinos.

A diferencia de otras opciones de inversión, que pueden verse afectadas por la volatilidad del mercado o quedar rezagadas frente al constante aumento de precios, el Plazo Fijo UVA se presenta como un refugio. Su diseño intrínseco lo vincula directamente a la evolución de la inflación, ofreciendo una protección invaluable en épocas de incertidumbre económica. Pero, ¿qué es exactamente un Plazo Fijo UVA, cómo se calcula su ganancia y, lo más importante, conviene invertir en él hoy?

¿Qué es un Plazo Fijo UVA y cómo funciona?

El Plazo Fijo UVA es una modalidad de inversión diseñada específicamente para proteger el capital de los ahorristas de la erosión inflacionaria. Su funcionamiento es relativamente sencillo pero ingenioso: en lugar de invertir directamente pesos, el monto depositado se convierte en Unidades de Valor Adquisitivo (UVA). Cada UVA es un indicador que se actualiza diariamente en función del Índice de Precios al Consumidor (IPC), el cual mide la variación de los precios de una canasta de bienes y servicios representativa del consumo de los hogares.

Esto significa que, a medida que la inflación avanza y el costo de vida aumenta, el valor de cada UVA también se incrementa. Al finalizar el plazo de la inversión, el banco devuelve al ahorrista el equivalente en pesos de las UVA que se adquirieron inicialmente, pero con el valor actualizado al día del vencimiento. Además de esta actualización por inflación, los Plazos Fijos UVA ofrecen un rendimiento adicional, usualmente del 1% anual sobre el capital en UVA.

Una característica fundamental de esta herramienta es su plazo mínimo de inversión, que suele ser de 180 días. Esta duración, si bien puede parecer extensa en comparación con los plazos fijos tradicionales de 30 días, es precisamente lo que permite al capital ajustarse de manera efectiva a las variaciones inflacionarias y capitalizar el rendimiento adicional. Este período de inmovilización es uno de los puntos que los bancos suelen argumentar para presionar por su limitación, ya que implica un compromiso de liquidez por parte de las entidades.

Cálculo de la ganancia en un Plazo Fijo UVA

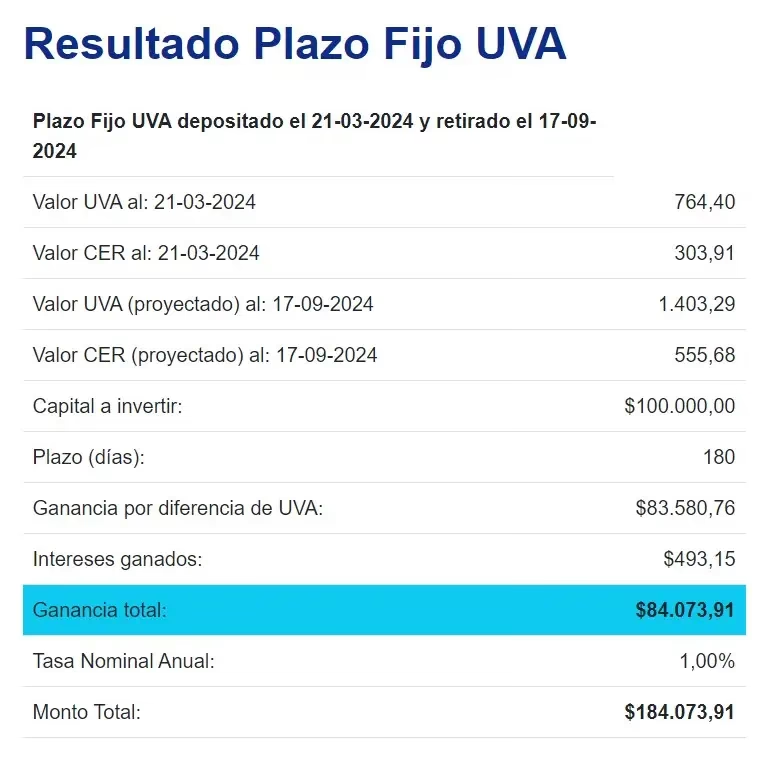

Calcular la ganancia potencial de un Plazo Fijo UVA es un proceso transparente y previsible, lo que lo convierte en una opción de bajo riesgo para el ahorrista. La fórmula básica implica conocer el valor de la UVA al inicio de la inversión y el valor proyectado de la UVA al final del período. La diferencia entre estos dos valores, sumada al interés anual del 1%, determinará la ganancia total.

Para ilustrarlo con un ejemplo concreto, consideremos una inversión de 300.000 pesos por un plazo de 180 días. Supongamos que esta inversión se realiza en un contexto de alta inflación proyectada, como la estimada por el Banco Central a través del Relevamiento de Expectativas de Mercado (REM). Si el valor de la UVA al inicio es X y al final es Y, la ganancia se calculará sobre la diferencia (Y-X), a la que se le añadirá el 1% anual. Los simuladores disponibles en línea, muchos de ellos basados en las proyecciones del REM, permiten a los ahorristas realizar estas estimaciones con facilidad.

Es crucial entender que la ganancia real del Plazo Fijo UVA está directamente ligada a la inflación futura. Si bien el Banco Central publica proyecciones de inflación, estas pueden modificarse. No obstante, el mecanismo de ajuste por IPC asegura que el capital mantenga su poder adquisitivo, independientemente de la magnitud de la inflación.

Plazo Fijo UVA vs. Plazo Fijo Tradicional: ¿Cuál conviene hoy?

La pregunta sobre cuál de las dos modalidades de plazo fijo es más conveniente es recurrente y su respuesta depende en gran medida del contexto económico y las expectativas de inflación. Analicemos los escenarios presentados para comprender mejor esta dicotomía.

Escenario 1: Inflación elevada y prolongada

En períodos de alta inflación, como los anticipados para principios de año (con proyecciones de hasta el 20% mensual), el Plazo Fijo UVA demuestra su superioridad de manera contundente. Tomemos el ejemplo de una inversión de 300.000 pesos a 180 días (del 18 de enero al 16 de julio de 2024):

| Inversión | Capital Inicial | Plazo | Ganancia Neta Estimada | Total Retirado | Observaciones |

|---|---|---|---|---|---|

| Plazo Fijo UVA | $300.000 | 180 días | $421.303 | $721.303 | Basado en estimación de inflación futura (REM) |

| Plazo Fijo Tradicional | $300.000 | 180 días | $162.378 | $462.378 | Con TNA del 110% |

Como se observa claramente en la tabla, en este escenario, el Plazo Fijo UVA arroja una ganancia significativamente mayor, casi triplicando la del plazo fijo tradicional. Esto se debe a que el plazo fijo tradicional, incluso con una Tasa Nominal Anual (TNA) del 110%, pierde terreno frente a una inflación galopante, erosionando el poder adquisitivo del capital invertido.

Escenario 2: Inflación moderada y tasas de bancos ajustadas

El panorama puede cambiar si las expectativas de inflación se moderan y los bancos reaccionan ajustando sus tasas para los plazos fijos tradicionales. Un ejemplo de esto se vio en un momento donde el Relevamiento de Expectativas del Mercado (REM) anticipaba una inflación para marzo del 2,2% y para abril por debajo del 2%.

En este contexto, algunos bancos comenzaron a ofrecer tasas para plazos fijos tradicionales a 30 días que superaban la inflación mensual proyectada. Por ejemplo, con una TNA del 29% (equivalente a una Tasa Efectiva Mensual - TEM - de aproximadamente 2,4%), un plazo fijo tradicional podría rendir más que un Plazo Fijo UVA, cuyo cálculo se basa en la inflación de los últimos 45 días (que en este caso sería cercana al 2,3%).

| Tipo de Plazo Fijo | Rendimiento Mensual Estimado | Requisito de Inmovilización | Contexto |

|---|---|---|---|

| Plazo Fijo Tradicional (29% TNA) | ~2,4% TEM | 30 días | Inflación mensual proyectada del 2,2% |

| Plazo Fijo UVA (ajustado por inflación de 45 días) | ~2,3% | 180 días | Inflación mensual proyectada del 2,2% |

En este escenario particular, el plazo fijo tradicional podría parecer más conveniente no solo por un rendimiento marginalmente superior, sino también por la menor inmovilización del capital (30 días frente a 180 días del UVA). Sin embargo, es fundamental considerar la volatilidad del dólar y otros factores del mercado. Si, por ejemplo, el dólar MEP ajusta su valor en un porcentaje superior al rendimiento del plazo fijo tradicional (como sucedió con un 3,8% de ajuste frente a un 2,2% de rendimiento tradicional), la ganancia real del tradicional podría verse rápidamente superada.

La decisión entre uno y otro dependerá de la proyección personal del ahorrista sobre la inflación y la estabilidad cambiaria. Si la expectativa es de una inflación sostenidamente alta, el UVA sigue siendo la mejor opción para proteger el capital. Si se espera una desinflación rápida y significativa, y las tasas de los plazos fijos tradicionales se mantienen atractivas, estos podrían ser considerados para plazos más cortos.

Tasas de Plazo Fijo Tradicional de los Bancos (Referencia)

Para tener una idea de las tasas que ofrecen las principales entidades financieras para plazos fijos tradicionales, aquí un listado con tasas de referencia (TNA) en un período específico:

| Banco | Tasa Nominal Anual (TNA) |

|---|---|

| Banco Nación | 27% |

| Banco Santander | 25% |

| Banco Galicia | 29% |

| Banco Provincia | 26,5% |

| Banco BBVA | 26,5% |

| Banco Macro | 29,5% |

| Banco GGAL S.A (Galicia Más) | 28,25% |

| Banco Credicoop | 28% |

| ICBC | 25% |

| Banco Ciudad | 25% |

Es importante recordar que estas tasas son variables y pueden cambiar con frecuencia. Siempre se recomienda consultar las tasas actuales directamente con cada entidad bancaria.

El impacto de la inflación y las expectativas del mercado

La inflación es el factor determinante en la conveniencia de los Plazos Fijos UVA. El Banco Central, a través de su Relevamiento de Expectativas de Mercado (REM), recopila pronósticos de especialistas sobre las principales variables macroeconómicas, incluyendo la inflación. Estas proyecciones son clave para que los ahorristas puedan estimar el rendimiento futuro de sus inversiones en UVA.

Cuando las consultoras anticipan fuertes saltos de precios, como el 20% para enero o las cifras de febrero que superaron las expectativas, el Plazo Fijo UVA se convierte en una herramienta casi indispensable para preservar el capital. En este tipo de contextos, el riesgo de perder poder adquisitivo con otras inversiones crece exponencialmente.

Las presiones de los bancos para que esta herramienta se retire o se limite del mercado financiero son un indicio de su efectividad. Las entidades financieras asumen un riesgo mayor con los Plazos Fijos UVA, ya que deben garantizar una rentabilidad ajustada por inflación, lo que puede impactar en sus balances si la inflación es muy elevada. Esto explica por qué, a pesar de su beneficio para el ahorrista, los bancos a menudo prefieren los plazos fijos tradicionales.

Consideraciones clave antes de invertir

Antes de decidir invertir en un Plazo Fijo UVA, es fundamental tener en cuenta ciertos aspectos:

- Plazo de Inmovilización: El requisito de 180 días es el más importante. Asegúrate de que no necesitarás el dinero en ese período, ya que no podrás retirarlo anticipadamente sin perder la ventaja del ajuste UVA.

- Proyecciones de Inflación: Si bien el ajuste es automático, tus expectativas sobre la inflación futura pueden influir en tu decisión sobre si el UVA es la mejor opción frente a otras alternativas que podrían surgir.

- Simuladores: Utiliza los simuladores de Plazo Fijo UVA disponibles en los sitios web de los bancos o en plataformas financieras. Son herramientas muy útiles para calcular posibles rendimientos con base en las proyecciones actuales.

- Garantía de Depósitos: Es un aspecto fundamental para la seguridad de tu inversión.

Garantía de los depósitos

Es importante saber que los depósitos en pesos y en moneda extranjera, incluyendo los Plazos Fijos UVA, cuentan con la garantía del sistema financiero. En Argentina, esta garantía es de hasta $25.000.000 por persona y por depósito. En el caso de operaciones a nombre de varias personas, la garantía se prorrateará entre sus titulares. Es crucial entender que, sin importar el número de cuentas o depósitos que una persona tenga, el total de la garantía por persona y por depósito no podrá exceder los $25.000.000.

Esta garantía se rige por la Ley 24.485, el Decreto Nº 540/95 y sus modificatorios, y la Comunicación 'A' 2337 y sus modificatorias y complementarias del Banco Central. Sin embargo, existen exclusiones importantes: no están garantizados los depósitos captados a tasas superiores a la de referencia establecida por el Banco Central, los adquiridos por endoso, y los efectuados por personas vinculadas a la entidad financiera. Esta información es vital para la tranquilidad del inversor.

Preguntas Frecuentes (FAQ)

¿Es seguro invertir en un Plazo Fijo UVA?

Sí, es considerado una de las inversiones de muy bajo riesgo y previsible en Argentina, especialmente en contextos inflacionarios. Está diseñado para proteger el valor real de tu capital, y los depósitos cuentan con la garantía del sistema financiero hasta un límite establecido.

¿Cuál es el plazo mínimo de un Plazo Fijo UVA?

El plazo mínimo de inversión para un Plazo Fijo UVA es de 180 días.

¿Por qué los bancos presionan para limitar los UVA?

Los bancos asumen un riesgo mayor con los Plazos Fijos UVA, ya que deben garantizar una rentabilidad ajustada por inflación. Esto puede generarles costos o implicar mayores compromisos de liquidez, lo que los lleva a preferir otras herramientas de inversión o a presionar para que se limiten los UVA.

¿Cómo puedo simular mi Plazo Fijo UVA?

La mayoría de los bancos y algunas plataformas financieras online ofrecen simuladores de Plazo Fijo UVA. Solo necesitas ingresar el monto que deseas invertir y el plazo, y la herramienta te dará una estimación de la ganancia basada en las proyecciones de inflación del Banco Central.

¿Los depósitos en Plazo Fijo UVA tienen garantía?

Sí, al igual que otros depósitos, los Plazos Fijos UVA están cubiertos por la garantía de depósitos hasta un máximo de $25.000.000 por persona y por depósito, bajo las condiciones establecidas por el Banco Central y las leyes pertinentes.

Conclusión

El Plazo Fijo UVA se ha consolidado como una herramienta esencial para el ahorrista argentino que busca proteger su capital de la constante erosión de la inflación. Su mecánica de ajuste por el IPC, sumada a un interés adicional, lo convierte en una opción predecible y de bajo riesgo. Si bien su plazo mínimo de 180 días requiere una planificación de liquidez, la protección del poder adquisitivo que ofrece lo posiciona como una alternativa superior al plazo fijo tradicional en escenarios de alta inflación.

La elección entre un Plazo Fijo UVA y uno tradicional dependerá de las expectativas individuales sobre la evolución de la inflación y las tasas de interés bancarias. Sin embargo, para aquellos que priorizan la conservación del valor de sus ahorros en un entorno económico desafiante, el Plazo Fijo UVA se presenta, hoy más que nunca, como una inversión inteligente y estratégica.

Si quieres conocer otros artículos parecidos a ¿Plazo Fijo UVA hoy? Protege tus pesos de la inflación puedes visitar la categoría Finanzas.