02/04/2024

La gestión financiera de cualquier empresa, sin importar su tamaño o sector, depende en gran medida de una herramienta fundamental: el flujo de caja. Este informe vital proporciona una visión clara de cómo el dinero entra y sale de una organización, revelando su capacidad para generar efectivo, cubrir sus obligaciones y financiar su crecimiento. Entender los métodos para estimar el flujo de efectivo no es solo una tarea contable, sino una necesidad estratégica para tomar decisiones informadas y mantener la salud financiera.

Aunque el concepto de flujo de caja es único en su propósito, existen dos metodologías principales para su cálculo: el método directo y el método indirecto. Cada uno ofrece una perspectiva distinta y posee sus propias ventajas y desventajas, haciendo crucial comprender cuándo y cómo aplicar cada uno. Además, el flujo de caja se desglosa en tres componentes esenciales —operativo, de inversión y financiero— que, al ser analizados en conjunto, ofrecen una imagen completa de la dinámica monetaria de una empresa.

En este artículo, desglosaremos en profundidad estos métodos y tipos de flujos de efectivo. Exploraremos sus definiciones, cómo se calculan, sus beneficios y sus desafíos. Al final, tendrá una comprensión sólida que le permitirá no solo interpretar estos informes, sino también utilizarlos como una brújula para la dirección financiera de su negocio.

- El Método Directo para Estimar el Flujo de Caja: Una Visión Transparente

- El Método Indirecto para Estimar el Flujo de Caja: Una Perspectiva Integral

- Flujo de Caja Directo vs. Flujo de Caja Indirecto: ¿Cuál Elegir?

- Los Tres Pilares del Flujo de Efectivo: Operativo, de Inversión y Financiero

- La Importancia Crucial del Flujo de Caja para su Negocio

- Preguntas Frecuentes (FAQ) sobre el Flujo de Caja

- ¿Cuál es el propósito principal de un estado de flujo de caja?

- ¿Qué método es generalmente preferido por los estándares contables internacionales (NIIF)?

- ¿Puede una empresa rentable tener un flujo de caja negativo?

- ¿Con qué frecuencia se debe monitorear el flujo de caja?

- ¿Por qué son importantes los tres tipos de flujo de caja (operativo, inversión y financiero)?

El Método Directo para Estimar el Flujo de Caja: Una Visión Transparente

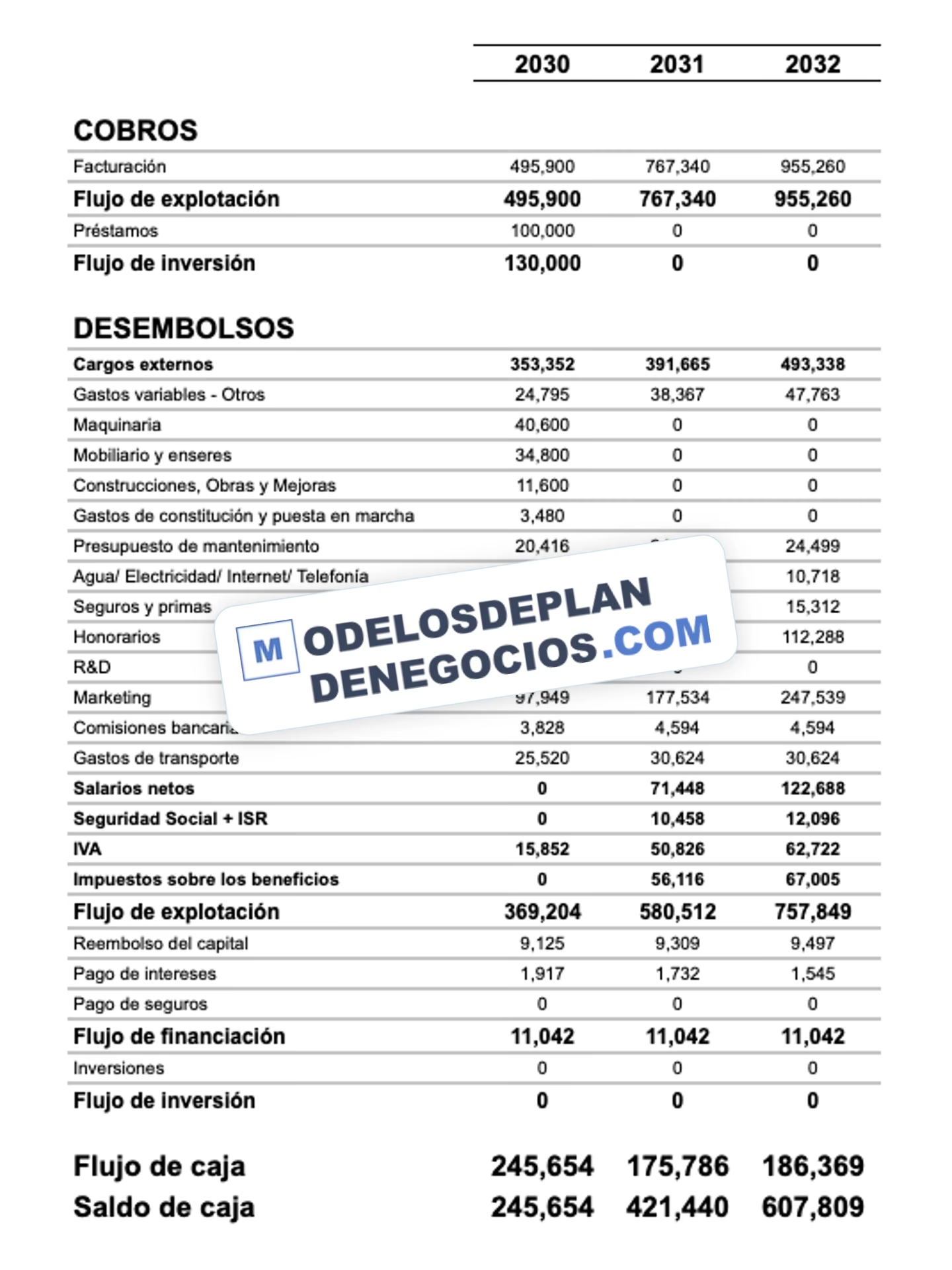

El método directo de flujo de caja es una metodología que se enfoca en registrar y presentar explícitamente todas las entradas y salidas de efectivo que ocurren durante un período contable determinado. A diferencia de otros enfoques que se basan en ajustes de partidas contables, este método ofrece una imagen clara y sin filtros de las transacciones de efectivo reales, lo que lo convierte en una herramienta invaluable para comprender la liquidez inmediata de una empresa.

Este enfoque es particularmente útil para la elaboración de un estado de flujo de efectivo detallado, permitiendo a las empresas no solo monitorear su posición de efectivo actual, sino también proyectar su capacidad para cumplir con sus obligaciones a corto plazo. Es comúnmente adoptado por organizaciones donde el seguimiento preciso del dinero en movimiento es crítico, como pequeñas y medianas empresas (PyMES), startups o negocios que manejan un alto volumen de transacciones en efectivo en su día a día, como supermercados y grandes superficies comerciales.

Al centrarse en las transacciones de efectivo tangibles, el método directo minimiza las posibles distorsiones que pueden surgir de las normas contables basadas en el devengo, proporcionando una representación más fiel de la situación de efectivo real de la empresa.

¿Cómo Funciona el Flujo de Caja Directo?

El funcionamiento del método directo es relativamente intuitivo. Implica la identificación, clasificación y registro de cada transacción de efectivo, ya sea una entrada (ingreso) o una salida (gasto), a medida que ocurre. Este proceso requiere un sistema de seguimiento riguroso y cronológico de todas las operaciones monetarias.

Para calcular el flujo de caja neto bajo este método, simplemente se suman todas las entradas de efectivo y se restan todas las salidas de efectivo durante el período analizado. El resultado de esta operación es la cantidad neta de efectivo generada o utilizada por las actividades operativas de la empresa.

Consideremos un ejemplo práctico para ilustrar este cálculo:

- Ingresos por ventas en efectivo: 50.000 €

- Cobros de cuentas por cobrar: 10.000 €

- Pagos a proveedores: 20.000 €

- Pagos de sueldos y salarios: 15.000 €

Aplicando la fórmula del método directo:

Flujo de caja neto directo = Ingresos en efectivo - Salidas en efectivo

Flujo de caja neto directo = (50.000 € + 10.000 €) - (20.000 € + 15.000 €)

Flujo de caja neto directo = 60.000 € - 35.000 € = 25.000 €

Este resultado de 25.000 € representa el efectivo neto generado por las operaciones de la empresa en ese período, ofreciendo una visión clara de su liquidez operativa.

Ventajas y Desventajas del Flujo de Caja Directo

Como toda herramienta financiera, el método directo presenta un conjunto de beneficios y desafíos que deben ser considerados:

Ventajas:

- Mayor precisión en la proyección de flujos de efectivo: Al registrar cada transacción de efectivo individualmente, este método proporciona una imagen extremadamente detallada y precisa del movimiento de dinero, lo que facilita proyecciones más realistas.

- Identificación clara de fuentes y usos de efectivo: Permite a la gerencia ver exactamente de dónde proviene el efectivo y en qué se está gastando, facilitando la toma de decisiones sobre la asignación de recursos y la optimización de gastos.

- Facilita la gestión de la liquidez a corto plazo: La información en tiempo real que proporciona es invaluable para monitorear la posición de efectivo de la empresa, asegurando que siempre haya suficiente liquidez para cubrir las obligaciones inmediatas.

- Conformidad contable en ciertas jurisdicciones: En algunos países o para ciertos tipos de entidades (especialmente del sector público o grandes corporaciones), el método directo es un requisito para la presentación de informes financieros, garantizando el cumplimiento normativo.

Desventajas:

- Mayor complejidad y tiempo de preparación: Exige un seguimiento exhaustivo y detallado de todas las transacciones de efectivo, lo que puede ser laborioso y consumir mucho tiempo, especialmente en empresas con un alto volumen de operaciones.

- Necesidad de un sistema de contabilidad robusto: Para una implementación eficaz, a menudo se requiere un sistema contable avanzado capaz de registrar y reportar transacciones de efectivo con alta precisión. Esto puede ser un desafío para empresas más pequeñas con recursos tecnológicos limitados.

- Requiere un seguimiento más detallado de las transacciones diarias: La minuciosidad necesaria para mantener la precisión del método directo aumenta el riesgo de errores humanos y exige una gestión logística considerable, especialmente en organizaciones grandes o complejas.

- Adaptabilidad limitada: Puede no ser el método más adecuado para todas las empresas, en particular aquellas con operaciones financieras muy complejas o multinacionales, o en sectores donde los movimientos de efectivo son menos frecuentes o predecibles.

El Método Indirecto para Estimar el Flujo de Caja: Una Perspectiva Integral

En contraste con el enfoque transaccional del método directo, el método indirecto para el cálculo del flujo de caja adopta una perspectiva diferente. Este método comienza con el resultado contable neto de la empresa (generalmente el beneficio neto o utilidad neta del estado de resultados) y lo ajusta para reflejar las transacciones que no involucran efectivo, así como los cambios en las cuentas del balance que sí afectan el efectivo.

La premisa fundamental del método indirecto es que el beneficio neto de una empresa no siempre refleja la cantidad real de efectivo que ha generado o gastado. Esto se debe a que las normas contables de devengo incluyen elementos no monetarios (como la depreciación, amortización, provisiones) y cambios en partidas de capital de trabajo (cuentas por cobrar, cuentas por pagar, inventarios) que afectan el beneficio, pero no necesariamente el efectivo. El método indirecto "deshace" estos ajustes para llegar a una cifra de efectivo real.

Este método es particularmente valioso para obtener una visión a largo plazo de la capacidad de una empresa para generar efectivo a partir de sus operaciones. Al mostrar cómo se reconcilia el beneficio neto con los movimientos de efectivo reales, proporciona una comprensión profunda de la salud financiera y la capacidad de la empresa para financiar sus actividades futuras.

¿Cómo Funciona el Flujo de Caja Indirecto?

El método de flujo de caja indirecto sigue un proceso sistemático para transformar el beneficio neto en un flujo de caja operativo. La fórmula para calcular el flujo de caja neto operativo por el método indirecto es la siguiente:

Flujo de Caja Neto (Método Indirecto) = Beneficio Neto + Amortizaciones + Provisiones + (Cambios en Cuentas por Pagar) - (Cambios en Cuentas por Cobrar) - (Cambios en Inventarios) + Otros Ajustes no Monetarios

Es importante destacar que los cambios en las cuentas de balance se ajustan de la siguiente manera:

- Un aumento en un activo operativo (como cuentas por cobrar o inventario) se resta porque significa que se ha usado efectivo.

- Una disminución en un activo operativo se suma porque significa que se ha liberado efectivo.

- Un aumento en un pasivo operativo (como cuentas por pagar) se suma porque significa que se ha obtenido efectivo (se ha postergado un pago).

- Una disminución en un pasivo operativo se resta porque significa que se ha usado efectivo para pagar una obligación.

Veamos un ejemplo para comprender mejor su aplicación:

Supongamos una empresa con los siguientes datos:

- Beneficio neto: 150.000 €

- Depreciación y amortización: 20.000 € (se suma, es un gasto no monetario)

- Aumento en cuentas por pagar: 5.000 € (se suma, entrada de efectivo por postergar pago)

- Aumento en cuentas por cobrar: 8.000 € (se resta, salida de efectivo por no haber cobrado)

- Disminución en inventarios: 3.000 € (se suma, entrada de efectivo por venta de inventario)

- Aumento en otros pasivos operativos: 2.000 € (se suma)

- Disminución en otros activos operativos: 4.000 € (se suma)

Aplicando la fórmula:

Flujo de caja neto indirecto = 150.000 € + 20.000 € + 5.000 € - 8.000 € + 3.000 € + 2.000 € + 4.000 € = 176.000 €

Este resultado muestra el efectivo neto generado por las operaciones de la empresa después de ajustar el beneficio neto por partidas no monetarias y cambios en el capital de trabajo.

Ventajas e Inconvenientes del Flujo de Caja Indirecto

El método indirecto, al igual que el directo, presenta sus propias ventajas y desventajas:

Ventajas:

- Simplicidad y facilidad de preparación: Una de sus mayores virtudes es que se construye a partir de la información contable ya disponible en el estado de resultados y el balance general, eliminando la necesidad de registrar cada transacción de efectivo por separado.

- Ahorro de tiempo: Al reutilizar datos ya compilados para otros informes contables, es considerablemente menos laborioso que el método directo, lo cual es muy ventajoso para empresas con alto volumen de transacciones o recursos contables limitados.

- Mejor perspectiva a largo plazo: Al ajustar el beneficio neto por cambios en activos y pasivos operativos, proporciona una visión más estratégica de la capacidad de la empresa para generar efectivo, mostrando cómo las operaciones y el capital de trabajo impactan la solvencia a lo largo del tiempo.

- Facilita la auditoría: Su alineación con el estado de resultados y el balance general lo hace más fácil de auditar, permitiendo una verificación más directa de las cifras contables.

- Cumplimiento normativo: Es el método preferido y ampliamente aceptado por los estándares contables internacionales, como las Normas Internacionales de Información Financiera (NIIF), lo que simplifica el cumplimiento de requisitos legales y regulatorios.

Inconvenientes:

- Dependencia de ajustes contables: Aunque es una ventaja desde el punto de vista de la preparación, el hecho de que se base en ajustes puede llevar a una imagen distorsionada de la liquidez inmediata, especialmente cuando la precisión del efectivo real es crítica.

- Visión menos detallada: No proporciona un desglose pormenorizado de las transacciones de efectivo individuales, lo que puede ser una limitación para la gestión diaria de la liquidez. Las empresas que requieren un control preciso y en tiempo real pueden encontrarlo insuficiente.

- Ajustes no monetarios pueden inducir a error: Elementos como la depreciación o amortización, aunque se suman, pueden hacer que una empresa parezca más saludable en términos de flujo de caja de lo que realmente es, ocultando posibles problemas de liquidez si el efectivo real no está fluyendo adecuadamente.

- Complicaciones en la comparación entre empresas: Las diferencias en las políticas contables (ej. métodos de depreciación) o estructuras operativas entre empresas pueden dificultar la comparación del flujo de caja neto cuando se utiliza este método.

Flujo de Caja Directo vs. Flujo de Caja Indirecto: ¿Cuál Elegir?

La elección entre el método directo y el método indirecto para estimar el flujo de efectivo no es una cuestión de cuál es inherentemente "mejor", sino de cuál se adapta mejor a las necesidades específicas y al tipo de análisis financiero que la empresa desea realizar. Ambos son válidos y reconocidos en el ámbito contable.

Para empresas que requieren un control granular, detallado y en tiempo real de sus flujos de efectivo, como startups o pequeñas empresas donde cada movimiento de dinero es crucial para la supervivencia operativa, el método directo es la opción ideal. Su transparencia y la capacidad de identificar el origen y destino de cada euro o dólar son invaluables para la gestión diaria de la liquidez.

Por otro lado, el método indirecto es más adecuado para empresas que buscan una visión más amplia y estratégica de su capacidad para generar efectivo a lo largo del tiempo, especialmente para fines de presentación de informes financieros y análisis de rentabilidad a largo plazo. Su facilidad de preparación, al basarse en datos ya existentes, lo convierte en la opción preferida para grandes corporaciones o aquellas con operaciones financieras complejas que priorizan la eficiencia en la elaboración de informes y el cumplimiento normativo.

Es importante destacar que algunas empresas incluso optan por utilizar ambos métodos en diferentes contextos para obtener una visión más completa y multifacética de su situación financiera. La clave reside en comprender las fortalezas y debilidades de cada uno y alinearlos con los objetivos de gestión y reporte de la organización.

A continuación, presentamos una tabla comparativa para resumir las diferencias clave:

| Característica | Método Directo | Método Indirecto |

|---|---|---|

| Punto de Partida | Transacciones de efectivo brutas | Beneficio Neto (Utilidad Neta) |

| Enfoque | Entradas y salidas de efectivo reales | Ajustes de partidas no monetarias y capital de trabajo |

| Complejidad de Preparación | Mayor (requiere seguimiento detallado) | Menor (usa datos contables existentes) |

| Visibilidad de Transacciones | Alta (detalla cada movimiento) | Baja (muestra el efecto neto de los ajustes) |

| Utilidad para Liquidez Diaria | Excelente | Limitada |

| Utilidad para Análisis Estratégico | Buena, pero requiere más interpretación | Excelente (reconcilia beneficio con efectivo) |

| Cumplimiento Normativo (NIIF/GAAP) | Aceptado, pero menos común en la práctica general | Ampliamente aceptado y preferido para informes |

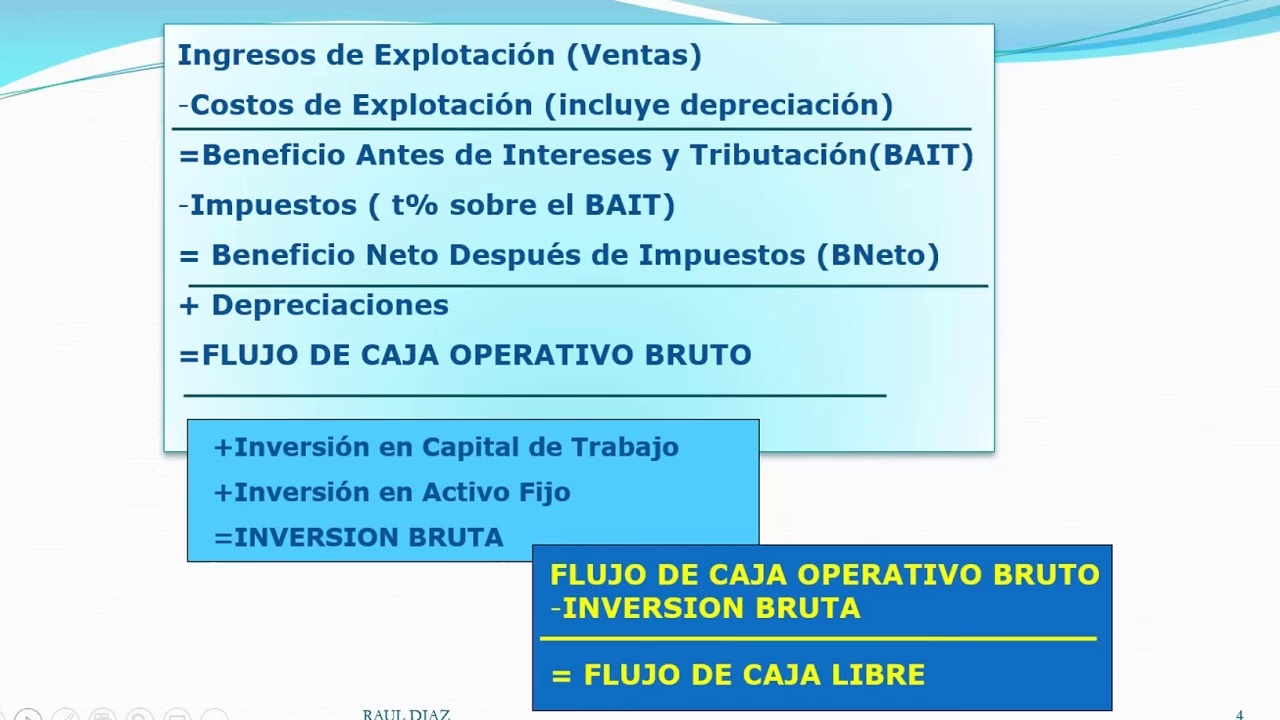

Los Tres Pilares del Flujo de Efectivo: Operativo, de Inversión y Financiero

Más allá de los métodos de cálculo, el flujo de caja se clasifica en tres grandes categorías que proporcionan una perspectiva estructurada sobre cómo el efectivo se genera y se utiliza dentro de una empresa. Comprender estas categorías es esencial para un análisis financiero completo y para identificar las áreas que impulsan o consumen la liquidez de un negocio.

1. Flujo de Caja Operativo

Este es el corazón del flujo de caja de una empresa, ya que abarca todo el efectivo generado o consumido directamente por las operaciones comerciales principales del negocio. Refleja la capacidad de la empresa para generar efectivo a partir de sus actividades cotidianas, es decir, la venta de sus productos o servicios.

- Ingresos: Principalmente de la venta de bienes y servicios.

- Gastos: Pagos relacionados con la adquisición de materia prima, costos de producción, salarios del personal operativo, gastos de alquiler de oficinas y fábricas, servicios públicos, impuestos (excepto los relacionados con inversiones o financiación), y otros gastos administrativos necesarios para el funcionamiento diario.

Un flujo de caja operativo positivo y consistente es un indicador clave de la salud financiera de una empresa, ya que demuestra que su negocio principal es rentable y autosuficiente en términos de efectivo.

2. Flujo de Caja de Inversión

Esta categoría se relaciona con los ingresos y gastos de efectivo derivados de la adquisición y disposición de activos a largo plazo, así como de inversiones en otras entidades. Estas actividades son cruciales para el crecimiento y la expansión futura de la empresa, pero a menudo requieren grandes desembolsos de efectivo en el presente.

- Ingresos: Venta de propiedades, planta y equipo (activos fijos), venta de inversiones en otras empresas o instrumentos financieros, cobro de préstamos otorgados a terceros.

- Gastos: Compra de inmuebles, maquinaria, vehículos, equipos, software, inversión en acciones o bonos de otras compañías, préstamos otorgados a terceros.

Un flujo de caja de inversión negativo es común en empresas en crecimiento, ya que están invirtiendo en su capacidad futura. Sin embargo, un flujo de caja de inversión positivo podría indicar que la empresa está vendiendo activos, lo que podría ser una señal de desinversión o de necesidad de efectivo.

3. Flujo de Caja Financiero

El flujo de caja financiero se refiere a las actividades que afectan la estructura de capital de la empresa, es decir, cómo se financia el negocio. Incluye las transacciones relacionadas con la deuda y el capital propio, y su análisis es fundamental para entender cómo la empresa gestiona sus fuentes de financiación.

- Ingresos: Emisión de nuevas acciones o bonos, obtención de préstamos bancarios.

- Gastos: Pago de dividendos a los accionistas, recompra de acciones propias, pago de la deuda principal de préstamos y bonos, intereses pagados (a menudo clasificados aquí o en operaciones, según la norma contable).

Este flujo de caja es crucial para los inversores y acreedores, ya que revela cómo la empresa recauda capital y cómo lo devuelve a sus proveedores de fondos. Un flujo de caja financiero positivo puede indicar que la empresa está obteniendo financiación, mientras que uno negativo puede significar que está pagando deudas o devolviendo capital a los accionistas.

Conocer y analizar estos tres tipos de flujo de caja permite a las organizaciones tener un control más granular de sus finanzas, lo que es de suma importancia al proyectar estrategias de crecimiento, evaluar la necesidad de financiamiento o considerar la expansión a nuevos mercados.

La Importancia Crucial del Flujo de Caja para su Negocio

Independientemente del método de cálculo elegido (directo o indirecto) y de la categorización de los flujos (operativo, inversión, financiero), la importancia del análisis del flujo de caja es innegable. Es una de las herramientas más poderosas para evaluar el rendimiento y la estabilidad financiera de una empresa.

Monitorear el flujo de caja permite conocer la solvencia y la liquidez de una empresa en tiempo real. La solvencia se refiere a la capacidad de la empresa para cumplir con sus obligaciones a largo plazo, mientras que la liquidez se centra en su capacidad para cubrir deudas a corto plazo. Un informe de flujo de caja saludable indica que una compañía puede operar sin problemas, hacer frente a sus pasivos y, potencialmente, invertir en su futuro.

Si el flujo de caja neto (ingresos de efectivo menos egresos de efectivo) arroja resultados negativos de manera consistente, es una señal de alarma que requiere una acción inmediata. Un flujo de caja negativo, incluso en una empresa que muestra beneficios contables, puede llevar a problemas de liquidez, dificultando el pago de salarios, proveedores o deudas, y en el peor de los casos, puede derivar en el cese de operaciones. En tales situaciones, es imperativo analizar detalladamente los gastos, revisar las estrategias comerciales y buscar formas de optimizar las entradas de efectivo.

En última instancia, la generación y el análisis de estos informes brindan a la dirección y gerencia una visión real y actualizada de la situación económica de la empresa. Esta claridad facilita enormemente la toma de decisiones estratégicas, desde la planificación de inversiones y la gestión de la deuda hasta la optimización de la eficiencia operativa y la identificación de oportunidades de crecimiento. El flujo de caja no es solo un registro histórico; es una guía esencial para navegar el futuro financiero del negocio.

Preguntas Frecuentes (FAQ) sobre el Flujo de Caja

¿Cuál es el propósito principal de un estado de flujo de caja?

El propósito principal de un estado de flujo de caja es proporcionar información sobre los ingresos y egresos de efectivo de una empresa durante un período determinado. Ayuda a evaluar la liquidez, la solvencia y la capacidad de la empresa para generar efectivo a partir de sus operaciones, inversiones y actividades de financiación, complementando la información del estado de resultados y el balance general.

¿Qué método es generalmente preferido por los estándares contables internacionales (NIIF)?

Las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados (GAAP) de EE. UU. permiten el uso de ambos métodos (directo e indirecto) para presentar el flujo de caja de las actividades operativas. Sin embargo, en la práctica, el método indirecto es el más utilizado y preferido por la mayoría de las empresas debido a su simplicidad en la preparación, ya que se basa en la información ya disponible en el estado de resultados y el balance general.

¿Puede una empresa rentable tener un flujo de caja negativo?

Sí, absolutamente. Una empresa puede ser rentable en el papel (es decir, tener un beneficio neto positivo) pero aun así experimentar un flujo de caja negativo. Esto ocurre a menudo cuando hay grandes inversiones en activos, un aumento significativo en las cuentas por cobrar (ventas a crédito que aún no se han cobrado), un incremento en los inventarios, o un pago anticipado de deudas. Los beneficios son una medida de la rentabilidad contable, mientras que el flujo de caja mide la liquidez real.

¿Con qué frecuencia se debe monitorear el flujo de caja?

Para una gestión financiera efectiva, el flujo de caja debe monitorearse regularmente. Idealmente, las empresas deberían revisar su flujo de caja al menos semanalmente o quincenalmente para propósitos operativos y de planificación a corto plazo. Mensualmente, es crucial para la elaboración de informes financieros y para evaluar tendencias. Para decisiones estratégicas y de inversión, se suele analizar trimestral o anualmente.

¿Por qué son importantes los tres tipos de flujo de caja (operativo, inversión y financiero)?

Los tres tipos de flujo de caja son importantes porque proporcionan una visión holística de cómo una empresa genera y utiliza su efectivo. El flujo de caja operativo muestra la salud del negocio principal; el de inversión revela las estrategias de crecimiento y expansión; y el financiero indica cómo la empresa se financia y gestiona su capital. Analizarlos conjuntamente permite a los stakeholders comprender la sostenibilidad, el potencial de crecimiento y la estructura financiera de la empresa.

Si quieres conocer otros artículos parecidos a Flujo de Caja: Métodos y Tipos Esenciales puedes visitar la categoría Finanzas.