07/06/2022

En el vasto universo de las finanzas personales y las inversiones, pocos conceptos tienen el poder de transformar tu patrimonio como el interés compuesto. A menudo descrito como la 'octava maravilla del mundo' por Albert Einstein, su comprensión y aplicación son fundamentales para cualquiera que aspire a la libertad financiera. Mientras que el interés simple calcula las ganancias únicamente sobre el capital inicial, el interés compuesto va un paso más allá, permitiendo que los intereses generados también produzcan nuevos intereses. Este efecto de 'bola de nieve' es particularmente potente cuando se aplica con una frecuencia mensual, acelerando significativamente el crecimiento de tu capital. En este artículo, desglosaremos cómo funciona el interés compuesto, por qué es tan crucial y, lo más importante, cómo puedes calcularlo de forma mensual para optimizar tus decisiones financieras.

- ¿Qué es el Interés Compuesto? La Magia de la Reinversión

- La Fórmula Universal del Interés Compuesto: Un Vistazo General

- Desvelando el Secreto: Cálculo del Interés Compuesto Mensual

- Interés Simple vs. Interés Compuesto Mensual: Una Comparación Crucial

- Factores Clave que Maximizan el Interés Compuesto Mensual

- Más Allá de la Fórmula: Entendiendo el Interés Nominal y la TAE

- Aplicaciones Prácticas del Interés Compuesto Mensual en tu Vida Financiera

- Preguntas Frecuentes (FAQ) sobre el Interés Compuesto Mensual

¿Qué es el Interés Compuesto? La Magia de la Reinversión

El concepto de interés compuesto representa una de las estrategias más importantes dentro del ámbito financiero, enfocado principalmente en la acumulación de ganancias que resultan de la reinversión de los intereses generados por el capital inicial. A diferencia del interés simple, donde las ganancias se calculan exclusivamente sobre el principal, el interés compuesto permite que el capital crezca exponencialmente, ya que los intereses que se van sumando generan a su vez nuevos intereses. Como bien explica Datacrédito, “El capital inicial crece y los intereses que se le van sumando producen unos nuevos”, subrayando la importancia de este método para la generación de riqueza a largo plazo.

Esta estrategia se basa en la acumulación de intereses sobre el capital inicial y los intereses previamente ganados. Su efectividad en la planificación de inversiones se ha consolidado como un método clave para potenciar la rentabilidad del capital a largo plazo. El aprovechamiento de esta herramienta puede marcar la diferencia entre alcanzar o no los objetivos financieros propuestos. Es la esencia de la capitalización, donde el dinero trabaja para ti, y luego las ganancias de ese trabajo también empiezan a trabajar.

La Fórmula Universal del Interés Compuesto: Un Vistazo General

Para hacer el cálculo del interés compuesto es necesario aplicar una fórmula en la que se definen el capital inicial, la tasa de interés y el tiempo. La fórmula general, comúnmente utilizada para periodos anuales, es la siguiente:

Capital final = Capital inicial × (1 + Tasa de interés) ^ Periodo de tiempo

Donde:

- Capital final (CF): Es el monto total que obtendrás al final del período, incluyendo el capital inicial y todos los intereses acumulados.

- Capital inicial (CI): Es la cantidad de dinero que inviertes o prestas al principio.

- Tasa de interés (i): Es la tasa de interés por período, expresada en decimal (por ejemplo, 10% se convierte en 0.10).

- Periodo de tiempo (n): Es el número total de períodos de capitalización.

Ejemplo Práctico con Interés Compuesto Anual

Tomemos el ejemplo que detalla Datacrédito para una inversión anual:

Si una persona decide invertir 700.000 pesos con una tasa de interés compuesto anual del 10% en un periodo de tres años, sucedería lo siguiente:

- Primer año: El capital inicial es de 700.000 pesos. Intereses = 700.000 × 0.10 = 70.000 pesos. Capital al final del año 1 = 700.000 + 70.000 = 770.000 pesos.

- Segundo año: El capital inicial para este año es 770.000 pesos. Intereses = 770.000 × 0.10 = 77.000 pesos. Capital al final del año 2 = 770.000 + 77.000 = 847.000 pesos.

- Tercer año: El capital inicial para este año es 847.000 pesos. Intereses = 847.000 × 0.10 = 84.700 pesos. Capital al final del año 3 = 847.000 + 84.700 = 931.700 pesos.

Al finalizar el plazo, se habrá obtenido un total de 231.700 pesos en concepto de intereses (931.700 - 700.000). Lo llamativo de este ejemplo es que el monto de los intereses varía año a año, ya que el capital crece cada vez que se le suman los intereses generados. Aplicando la fórmula directamente:

Capital final = 700.000 × (1 + 0.10) ^ 3 = 700.000 × (1.10) ^ 3 = 700.000 × 1.331 = 931.700 pesos

Desvelando el Secreto: Cálculo del Interés Compuesto Mensual

Cuando el interés se capitaliza con una frecuencia diferente a la anual, como es el caso del interés compuesto mensual, es crucial ajustar tanto la tasa de interés como el período de tiempo para que coincidan con la frecuencia de capitalización. La fórmula sigue siendo la misma, pero sus componentes se adaptan:

Capital final = Capital inicial × (1 + Tasa de interés mensual) ^ Número total de períodos mensuales

Adaptando la Tasa de Interés

Si la tasa de interés se expresa anualmente (que es lo más común), debes dividirla por el número de períodos de capitalización en un año. Para el interés compuesto mensual, esto significa dividir la tasa anual por 12.

Por ejemplo, si tienes una tasa de interés anual del 12% compuesta mensualmente, la tasa de interés mensual (i) sería:

i = 12% anual / 12 meses = 1% mensual = 0.01 (en decimal)

Adaptando el Período de Tiempo

De manera similar, el período de tiempo (n) debe expresarse en el número total de períodos de capitalización. Si la inversión es por un número de años, debes multiplicarlo por 12 para obtener el número de meses.

Por ejemplo, si la inversión es por 4 años, el número total de períodos mensuales (n) sería:

n = 4 años × 12 meses/año = 48 meses

Ejemplo Detallado de Cálculo Mensual

Consideremos un ejemplo práctico para entender cómo se aplica esta adaptación:

Si inviertes $100 a una tasa de interés del 6% anual, compuesta mensualmente, ¿cuál será el valor futuro de esta inversión después de cuatro años?

1. Capital inicial (CI): $100

2. Tasa de interés anual: 6%

3. Período de tiempo: 4 años

Primero, ajustamos la tasa de interés y el período de tiempo a una base mensual:

- Tasa de interés mensual (i): 6% anual / 12 meses = 0.5% mensual = 0.005

- Número total de períodos mensuales (n): 4 años × 12 meses/año = 48 meses

Ahora, aplicamos estos valores a la fórmula del interés compuesto:

Capital final = CI × (1 + i) ^ n

Capital final = $100 × (1 + 0.005) ^ 48

Capital final = $100 × (1.005) ^ 48

Capital final = $100 × 1.2705 (aproximadamente)

Capital final = $127.05

Como puedes ver, al ajustar correctamente la tasa y el período, el cálculo del interés compuesto mensual es directo y te permite ver el crecimiento detallado de tu inversión.

Interés Simple vs. Interés Compuesto Mensual: Una Comparación Crucial

La diferencia entre el interés simple y el compuesto es fundamental para entender por qué el segundo es tan poderoso, especialmente cuando se capitaliza mensualmente. Mientras que el interés simple solo genera ganancias sobre el capital original, el interés compuesto capitaliza los intereses ya ganados, creando un efecto acumulativo.

Tabla Comparativa de Crecimiento (Ejemplo: $1,000 al 10% anual)

Para ilustrar la diferencia, consideremos una inversión de $1,000 con una tasa anual del 10% durante 3 años.

| Año | Interés Simple (Capital: $1,000) | Interés Compuesto Anual (Capital inicial variable) | Interés Compuesto Mensual (10%/12 = 0.00833 mensual) |

|---|---|---|---|

| Inicio | $1,000.00 | $1,000.00 | $1,000.00 |

| Año 1 | $1,100.00 ($100 de interés) | $1,100.00 ($100 de interés) | $1,104.71 (Calculado mensualmente, 12 períodos) |

| Año 2 | $1,200.00 ($100 de interés) | $1,210.00 ($110 de interés) | $1,220.39 (Calculado mensualmente, 24 períodos) |

| Año 3 | $1,300.00 ($100 de interés) | $1,331.00 ($121 de interés) | $1,348.18 (Calculado mensualmente, 36 períodos) |

Como se observa en la tabla, el interés compuesto mensual genera un capital final significativamente mayor que el interés simple y ligeramente superior incluso al interés compuesto anual. Esto se debe a que los intereses se capitalizan con mayor frecuencia, permitiendo que el efecto de la reinversión se manifieste más rápidamente.

Factores Clave que Maximizan el Interés Compuesto Mensual

La eficiencia del interés compuesto, especialmente en su modalidad mensual, radica en la interacción de varios factores:

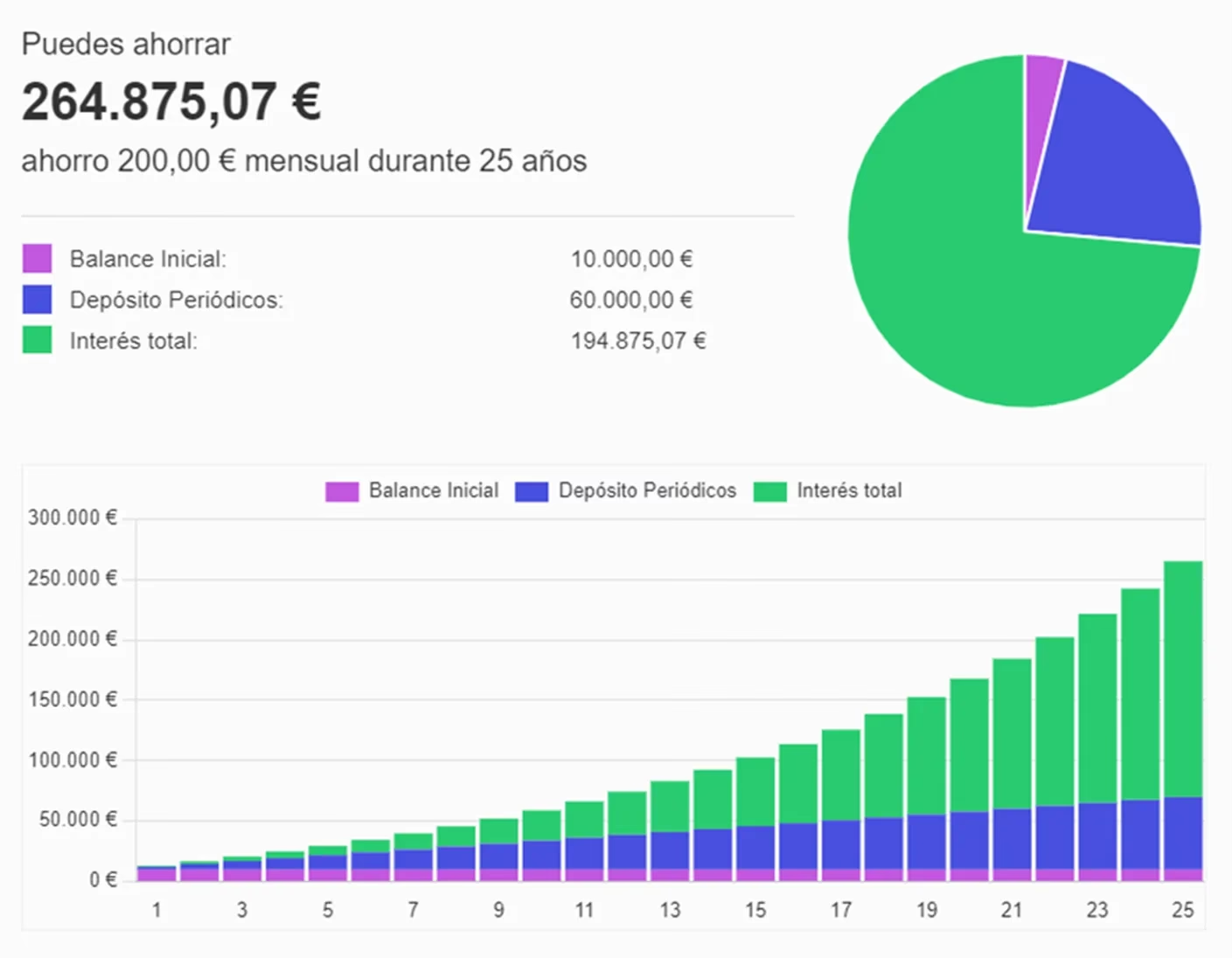

- El tiempo: Como destaca Datacrédito, “en el interés compuesto, el tiempo es un factor clave, porque entre más pase desde el momento en el que inviertes hasta el momento en el que retiras el dinero, más intereses se generan”. La magia del interés compuesto se despliega a lo largo de décadas, no de meses. Cuanto antes empieces a invertir, más tiempo tendrá tu dinero para crecer exponencialmente.

- La tasa de interés: Naturalmente, una tasa de interés más alta resultará en un crecimiento más rápido de tu capital. Sin embargo, tasas muy altas suelen venir acompañadas de mayores riesgos.

- La frecuencia de capitalización: Cuanto más frecuente sea la capitalización (diaria, mensual, trimestral vs. anual), más rápido se acumularán los intereses. El interés compuesto mensual es una excelente opción intermedia que equilibra la frecuencia con la simplicidad del cálculo.

- La reinversión constante: La clave del interés compuesto es la reinversión de los intereses. Si retiras tus ganancias, estás interrumpiendo el ciclo de crecimiento exponencial.

Más Allá de la Fórmula: Entendiendo el Interés Nominal y la TAE

Al explorar las tasas de interés, es común encontrarse con términos como interés nominal y Tasa Anual Equivalente (TAE). Comprender la diferencia es vital, especialmente al evaluar inversiones o préstamos con interés compuesto mensual.

¿Qué es el Interés Nominal (TIN)?

El Tipo de Interés Nominal (TIN) es el porcentaje que la entidad financiera cobra por el uso del dinero. Se expresa como un tanto por ciento y se refiere a un período de tiempo concreto: mensual, semestral, anual, etc. Es una cifra inicial que te da una idea del rendimiento o el coste de una operación financiera. Por ejemplo, un "12% de interés compuesto mensualmente" significa que la tasa nominal anual es del 12%, pero se capitaliza cada mes, resultando en un 1% mensual.

¿Por qué la TAE es el Indicador Más Fiable?

A diferencia del TIN, la Tasa Anual Equivalente (TAE) es un indicador mucho más completo y fiable del coste o rendimiento real de una operación financiera. La TAE incluye no solo el tipo de interés nominal, sino también los gastos y comisiones asociados (como comisiones de apertura, estudio, etc., aunque para el interés compuesto de inversión estos suelen ser mínimos o nulos) y, crucialmente, la frecuencia de capitalización. Es por esto que, aunque el TIN es importante, la TAE es el valor que se debe tomar como referencia principal a la hora de solicitar un crédito o comparar productos de inversión, ya que refleja el costo o rendimiento total anualizado.

Por ejemplo, un 10% de interés nominal anual compuesto mensualmente tendrá una TAE ligeramente superior al 10% debido al efecto de la capitalización más frecuente.

Aplicaciones Prácticas del Interés Compuesto Mensual en tu Vida Financiera

El entendimiento del interés compuesto mensual no es solo una curiosidad matemática; es una herramienta poderosa con aplicaciones directas en diversas áreas de tus finanzas:

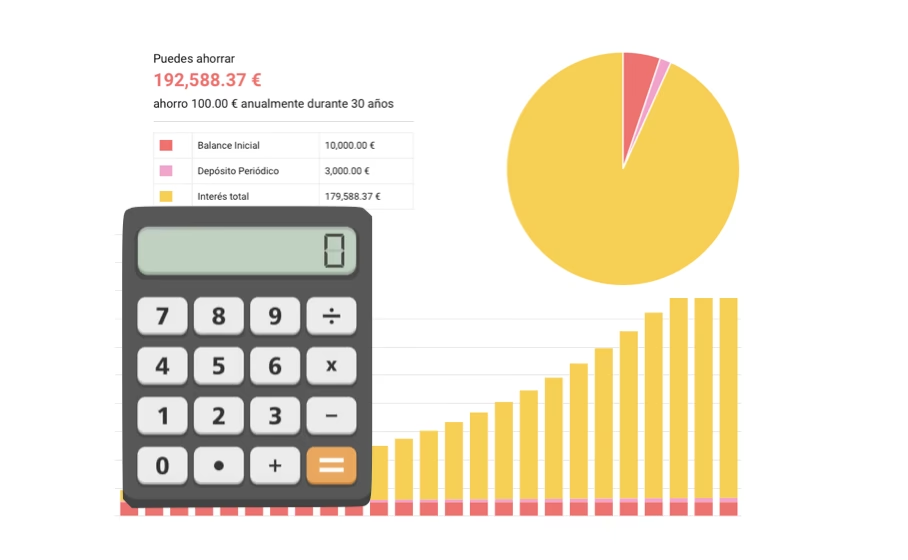

- Inversiones a Largo Plazo: Es el motor detrás del crecimiento de carteras de inversión, fondos de pensiones y cuentas de ahorro a largo plazo. Al invertir en instrumentos que capitalizan mensualmente, maximizas el efecto bola de nieve.

- Ahorro para Metas Específicas: Ya sea que estés ahorrando para un enganche de casa, la educación de tus hijos o tu jubilación, comprender cómo el interés compuesto mensual puede acelerar tu progreso te permitirá fijar metas más ambiciosas y alcanzarlas más rápido.

- Préstamos y Deudas: Si bien es tu aliado en las inversiones, el interés compuesto es tu enemigo en las deudas. Las tarjetas de crédito y otros préstamos con tasas de interés compuestas mensualmente pueden hacer que tu deuda crezca rápidamente si no se maneja con cuidado. Entender cómo se calcula te empodera para pagar tus deudas de manera más eficiente.

Participar en planes de inversión que focalizan en el interés compuesto se ha mostrado como una estrategia más efectiva para aquellos inversores que aspiran a obtener una mayor rentabilidad de su dinero. La selección de este tipo de inversiones implica una comprensión profunda de su funcionamiento y beneficios, así como una planificación adecuada para lograr resultados óptimos.

Preguntas Frecuentes (FAQ) sobre el Interés Compuesto Mensual

¿Es el interés compuesto siempre beneficioso?

El interés compuesto es beneficioso cuando eres el inversionista que lo recibe. Sin embargo, si eres el prestatario (es decir, tienes una deuda), el interés compuesto trabaja en tu contra, haciendo que el costo de tu deuda crezca más rápidamente. Es crucial entender esto para gestionar tus finanzas de manera efectiva.

¿Necesito una calculadora especial para esto?

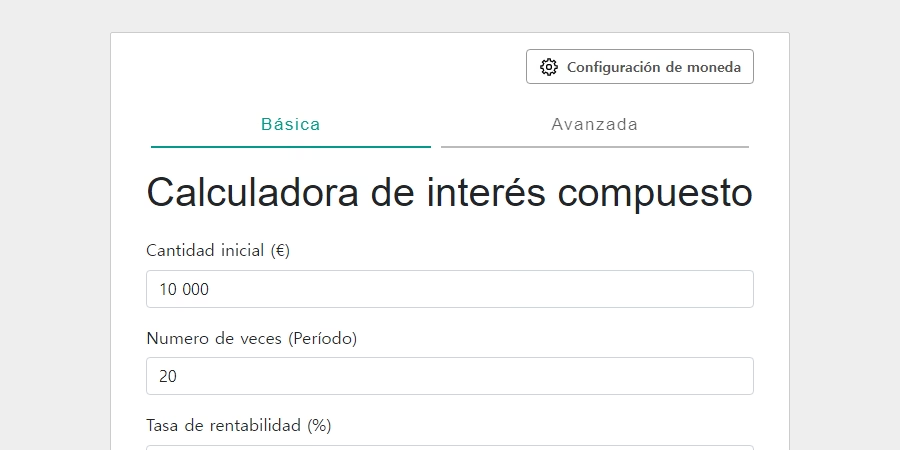

Para cálculos simples y entender el concepto, una calculadora básica es suficiente. Para proyecciones a largo plazo o escenarios más complejos, existen calculadoras de interés compuesto en línea y hojas de cálculo (como Excel) que facilitan enormemente el proceso, permitiéndote simular diferentes escenarios de tasa y tiempo.

¿Qué pasa si la tasa de interés cambia?

Si la tasa de interés cambia durante el período de tu inversión o préstamo, el cálculo del interés compuesto se ajustará a la nueva tasa a partir del momento del cambio. En la práctica, esto significa que el cálculo se haría por segmentos, aplicando la nueva tasa al capital acumulado hasta ese punto.

¿Cómo puedo empezar a aprovechar el interés compuesto mensual?

Comienza por destinar una parte de tus ahorros a instrumentos de inversión que ofrezcan capitalización mensual. Esto puede incluir cuentas de ahorro de alto rendimiento, certificados de depósito (CDs), fondos mutuos o incluso algunas inversiones en el mercado de valores que reinvierten dividendos. Lo más importante es empezar, aunque sea con pequeñas cantidades, y mantener la constancia en el tiempo.

El interés compuesto mensual es una de las fuerzas más potentes en el mundo financiero, capaz de transformar pequeñas sumas en fortunas a lo largo del tiempo. Al comprender su mecánica, adaptar la fórmula para la capitalización mensual y ser consciente de su impacto en tus inversiones y deudas, estarás un paso más cerca de alcanzar tus objetivos financieros. Recuerda, la clave está en la constancia, la paciencia y el poder de la reinversión. ¡Empieza hoy mismo a poner el interés compuesto a trabajar para ti!

Si quieres conocer otros artículos parecidos a Calcula el Interés Compuesto Mensual: Tu Guía Esencial puedes visitar la categoría Finanzas.