06/03/2022

En el dinámico mundo de los negocios y la prestación de servicios, entender y gestionar correctamente los honorarios profesionales es crucial. Ya sea que seas un profesional independiente ofreciendo tus conocimientos o una empresa que contrata servicios especializados, la forma en que estos costos se clasifican, se facturan y se gestionan tiene un impacto directo en la salud financiera y la situación fiscal. Este artículo desglosa todo lo que necesitas saber sobre los honorarios profesionales, desde su naturaleza contable hasta los requisitos para emitir correctamente un recibo fiscal en México, garantizando así el cumplimiento fiscal y la eficiencia económica.

Los honorarios profesionales representan un tipo de costo que, si bien puede variar en su naturaleza, generalmente se engloba dentro de los gastos operativos de una empresa. Una categorización adecuada de estos honorarios en los estados financieros no solo es una práctica contable sólida, sino que también puede traducirse en una reducción del ingreso gravable y, por ende, en una menor carga impositiva. Para los profesionales independientes, la correcta emisión de un recibo de honorarios es la base para transparentar sus ingresos y cumplir con sus obligaciones fiscales, especialmente en un entorno tan regulado como el mexicano.

- ¿Qué son los Honorarios Profesionales y Cómo se Clasifican?

- Métodos de Cobro de Honorarios Profesionales

- Mejores Prácticas para la Gestión Eficiente de Honorarios

- Los Recibos de Honorarios en México: Guía Esencial

- Elementos Indispensables de un Recibo de Honorarios Válido

- Cómo Emitir un Recibo de Honorarios Digital (CFDI) en 2025

- Errores Comunes al Emitir Recibos de Honorarios y Cómo Evitarlos

- Preguntas Frecuentes sobre Honorarios y Recibos Profesionales

¿Qué son los Honorarios Profesionales y Cómo se Clasifican?

Los honorarios profesionales son las remuneraciones que se pagan a individuos o firmas por la prestación de servicios especializados, basados en su experiencia, conocimientos o habilidades. Estos servicios pueden abarcar desde asesorías legales y contables hasta consultorías estratégicas o tecnológicas. En el ámbito empresarial, estos costos son vitales para el funcionamiento y crecimiento, pero su clasificación precisa es fundamental para la contabilidad y las deducciones fiscales.

Clasificación Contable de los Honorarios

Generalmente, los honorarios profesionales se clasifican como gastos operativos. Esto significa que son costos asociados con las actividades diarias de una empresa, pero que no están directamente ligados a la producción de bienes o servicios principales. Sin embargo, la naturaleza específica del servicio puede influir en su clasificación. En algunos casos, si los honorarios están directamente relacionados con la producción o adquisición de un bien o servicio que la empresa vende, podrían ser clasificados bajo el costo de bienes vendidos (COGS).

Categorías Comunes de Honorarios Profesionales

- Honorarios Legales: Incluyen los pagos a abogados, paralegales y otros profesionales del derecho por servicios esenciales como la negociación de contratos, la protección de patentes, la representación en litigios o la consultoría sobre cumplimiento normativo. Por ejemplo, una empresa de biotecnología que incurre en honorarios legales para negociar una nueva patente clasificaría estos costos en esta categoría.

- Honorarios Contables: Comprenden las tarifas pagadas a contadores públicos certificados (CPAs), tenedores de libros y otros especialistas financieros. Estos servicios son cruciales para auditorías financieras, la contabilidad rutinaria, la preparación de impuestos y la planificación fiscal. Un negocio de comercio electrónico que contrata a un CPA para la temporada de impuestos es un claro ejemplo.

- Honorarios de Consultoría: Engloban los costos de contratar consultores de negocios, de TI, y otros asesores estratégicos que contribuyen a optimizar operaciones, implementar nuevas tecnologías o mejorar la eficiencia. Una firma manufacturera que contrata a un consultor de cadena de suministro para mejorar su logística incurriría en este tipo de honorarios.

Métodos de Cobro de Honorarios Profesionales

La forma en que los honorarios profesionales se estructuran y cobran puede variar significativamente, adaptándose a la naturaleza del servicio y al acuerdo entre el profesional y el cliente. Entender estos métodos es clave para una gestión financiera transparente y eficiente.

- Tarifa por Hora: Es uno de los métodos más comunes, donde el profesional cobra basándose en el tiempo real invertido en el proyecto del cliente. Este modelo es adecuado para servicios donde el alcance puede ser variable o difícil de predefinir.

- Tarifa Fija: Se acuerda un precio único y preestablecido por los servicios antes de que comience el trabajo. Este método proporciona certidumbre tanto al cliente como al profesional, siendo ideal para proyectos con un alcance y entregables claramente definidos.

- Anticipo (Retainer): Los clientes pagan una suma por adelantado para asegurar la disponibilidad de los servicios profesionales durante un período específico o para cubrir un conjunto de servicios que se especificarán más adelante. Es común en relaciones a largo plazo o para servicios de asesoría continua.

- Tarifa de Contingencia: En este modelo, los honorarios se pagan solo si el cliente logra un resultado particular, como ganar un caso judicial o recuperar una suma de dinero. Es prevalente en servicios legales, donde el pago depende del éxito del litigio.

- Tarifa Porcentual: Los honorarios se calculan como un porcentaje del valor total de la transacción o del servicio prestado. Por ejemplo, un agente inmobiliario podría cobrar un porcentaje del precio de venta de una propiedad, o un asesor financiero un porcentaje de los activos bajo gestión.

Mejores Prácticas para la Gestión Eficiente de Honorarios

Una gestión eficiente de los honorarios profesionales es vital para la salud financiera de cualquier entidad. Implementar las siguientes prácticas puede ayudar a optimizar el gasto y asegurar el máximo valor de los servicios contratados.

- Establecer Contratos Claros: Es fundamental definir con precisión el alcance del trabajo, los entregables esperados, los plazos y los términos de pago. Esto evita malentendidos y disputas futuras. Los contratos deben ser revisados y actualizados periódicamente para reflejar cualquier cambio en las necesidades del negocio.

- Implementar un Sistema de Seguimiento: Utilizar software de contabilidad o herramientas especializadas para automatizar la generación de informes de gastos y la categorización de los honorarios. Mantener una documentación detallada es indispensable para fines de auditoría y declaraciones fiscales.

- Presupuestar los Honorarios Profesionales: Asignar un presupuesto específico para estos gastos. Es crucial comparar regularmente el gasto real con el presupuesto y hacer los ajustes necesarios para mantener el control financiero.

- Evaluar el Retorno de Inversión (ROI): Medir el impacto de los servicios profesionales en la reducción de costos, el aumento de ingresos o la mejora de la eficiencia operativa. Establecer un ciclo de retroalimentación con los proveedores de servicios para discutir el rendimiento y buscar oportunidades de mejora.

- Negociar y Optimizar Tarifas: Construir relaciones sólidas con los proveedores puede abrir puertas a negociaciones de tarifas más favorables. También es aconsejable explorar el mercado y considerar a otros proveedores para asegurar la mejor relación calidad-precio.

- Educar al Equipo: Capacitar al personal sobre las políticas y los procesos para la gestión de honorarios profesionales. Asegurarse de que se apliquen estrictamente las políticas internas para la aprobación y el pago de estos gastos.

La adopción de estas prácticas permite a las empresas gestionar sus honorarios profesionales de manera efectiva, obtener un valor significativo de los servicios y mantener un control financiero robusto.

Los Recibos de Honorarios en México: Guía Esencial

Para los profesionales independientes y prestadores de servicios en México, la emisión correcta de un recibo de honorarios es más que un simple comprobante de pago; es un documento fiscal fundamental con implicaciones significativas ante el Servicio de Administración Tributaria (SAT). Este documento, también conocido como recibo de trabajo, formaliza la prestación de servicios profesionales y es la base para el cumplimiento de obligaciones fiscales.

¿Quién está Obligado a Emitir Recibo de Honorarios?

La obligación de emitir un recibo de honorarios recae principalmente en las personas físicas que realizan actividades profesionales independientes. Esto incluye a médicos, arquitectos, abogados, contadores, diseñadores y cualquier otro profesionista que preste servicios de manera autónoma y esté dado de alta ante el SAT bajo el régimen de Servicios Profesionales. Es imperativo emitir este recibo cada vez que se recibe un pago por los servicios, ya que su omisión puede resultar en sanciones fiscales y la imposibilidad de deducir gastos personales o profesionales.

Diferencias Clave: Recibo de Honorarios vs. Factura

Aunque tanto el recibo de honorarios como la factura son Comprobantes Fiscales Digitales por Internet (CFDI) y sirven para amparar operaciones, existen diferencias fundamentales que los distinguen en el contexto fiscal mexicano.

| Concepto | Recibo de Honorarios | Factura |

|---|---|---|

| Actividad Principal | Servicios profesionales independientes | Venta de productos o servicios generales |

| Retenciones Fiscales | ISR e IVA aplican obligatoriamente (cuando el cliente es persona moral) | Generalmente no aplican retenciones |

| Régimen Fiscal del Emisor | Personas Físicas con Actividad Profesional | Personas Físicas con Actividad Empresarial o Personas Morales |

| Aplicación | Profesionistas independientes (abogados, médicos, consultores, etc.) | Empresas, comercios y otros negocios |

La principal distinción radica en la obligatoriedad de las retenciones de Impuesto Sobre la Renta (ISR) y, en algunos casos, de Impuesto al Valor Agregado (IVA), que son características del recibo de honorarios cuando el servicio es prestado a una persona moral.

Elementos Indispensables de un Recibo de Honorarios Válido

Para que un recibo de trabajo u honorarios tenga plena validez fiscal ante el SAT, debe contener una serie de elementos específicos. La omisión o el error en cualquiera de ellos puede invalidar el comprobante.

- Datos del Emisor: Nombre completo o razón social, Registro Federal de Contribuyentes (RFC) y domicilio fiscal.

- Datos del Cliente: Nombre completo o razón social, y RFC.

- Fecha y Lugar de Emisión: Día, mes y año en que se expide el recibo, y el lugar donde se emite.

- Descripción del Servicio Prestado: Detalle claro y conciso del servicio por el cual se emiten los honorarios.

- Monto Antes de Impuestos: El valor total del servicio sin considerar el IVA.

- IVA Desglosado: En caso de aplicar, el Impuesto al Valor Agregado debe estar desglosado.

- Retención de ISR: El porcentaje correspondiente de Impuesto Sobre la Renta retenido.

- Retención de IVA: El porcentaje correspondiente de Impuesto al Valor Agregado retenido (comúnmente 2/3 partes del IVA trasladado).

- Total a Pagar: La suma final que el cliente debe cubrir, después de aplicar impuestos y retenciones.

- Forma y Método de Pago: Especificar cómo se realizó el pago (ej. efectivo, transferencia) y si fue en una sola exhibición (PUE) o en parcialidades (PPD).

- Sello Digital (CFDI): El comprobante debe estar timbrado digitalmente por el SAT o por un Proveedor Autorizado de Certificación (PAC).

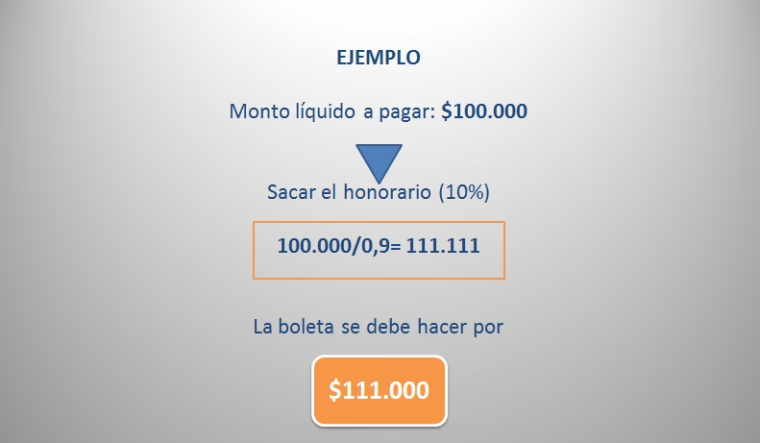

Ejemplo Práctico de Desglose de un Recibo de Honorarios

Consideremos un taller de consultoría impartido por un profesional independiente, cuyo costo base es de $10,000 pesos. El desglose en el recibo de honorarios sería el siguiente:

- Monto del Servicio: $10,000.00 MXN

- IVA (16%): $1,600.00 MXN

- Subtotal: $11,600.00 MXN

- Retención ISR (10% sobre el monto base): -$1,000.00 MXN

- Retención IVA (2/3 partes del IVA trasladado): -$1,066.67 MXN

- Total a Pagar: $9,533.33 MXN

Este ejemplo ilustra cómo las retenciones reducen el monto final que el cliente paga directamente al profesional, ya que estas retenciones son enteradas al SAT por parte del cliente.

Cómo Emitir un Recibo de Honorarios Digital (CFDI) en 2025

La emisión de recibos de honorarios en México se realiza a través del formato CFDI (Comprobante Fiscal Digital por Internet), lo que implica un proceso digitalizado que garantiza su autenticidad y validez fiscal. Para emitir un CFDI de honorarios, es necesario cumplir con ciertos requisitos y seguir una serie de pasos.

Requisitos Fundamentales:

- Estar Dado de Alta en el SAT: Como persona física con actividad profesional.

- Contar con e.firma Vigente: La firma electrónica avanzada es indispensable para autenticar tus operaciones fiscales.

- Tener tu Certificado de Sello Digital (CSD): Es un archivo digital que te permite sellar tus CFDI y garantizar su autenticidad.

- Acceder al Portal del SAT o Usar un Software Autorizado: Puedes utilizar la herramienta gratuita del SAT o un Proveedor Autorizado de Certificación (PAC) para generar y timbrar tus comprobantes.

Pasos para la Emisión de un CFDI de Honorarios:

- Ingresa a tu Plataforma: Accede al portal del SAT o a tu sistema de facturación electrónica.

- Selecciona el Tipo de CFDI: Elige la opción de “Ingreso” y, dentro de esta, el tipo específico para “Servicios Profesionales”.

- Captura los Datos del Cliente: RFC, nombre o razón social, y uso del CFDI (ej. G03 – Gastos en general).

- Registra los Datos del Servicio: Descripción detallada del servicio, cantidad, unidad de medida y valor unitario.

- Añade los Impuestos y Retenciones: Asegúrate de desglosar el IVA y aplicar las retenciones de ISR e IVA correspondientes, según si el cliente es persona física o moral.

- Timbra el CFDI: Una vez que todos los datos son correctos, el sistema procederá a timbrar el comprobante, generando los archivos XML y PDF.

- Envía el Comprobante: Proporciona el archivo XML y la representación impresa en PDF a tu cliente.

Herramientas para la Emisión de Recibos

Si bien el portal gratuito del SAT permite la emisión de CFDI, su interfaz puede ser menos intuitiva y carece de funcionalidades avanzadas como el historial completo o automatizaciones. Para una gestión más eficiente, especialmente para profesionales con un volumen considerable de servicios, el uso de un software de contabilidad o un sistema de facturación electrónica es altamente recomendable. Estas herramientas no solo simplifican el proceso de timbrado, sino que también automatizan cálculos de impuestos y retenciones, y facilitan la generación de reportes fiscales.

Errores Comunes al Emitir Recibos de Honorarios y Cómo Evitarlos

La emisión de recibos de honorarios, aunque estandarizada, puede dar lugar a errores que pueden generar problemas con el SAT o con los clientes. Es crucial conocerlos para evitarlos.

- No Incluir Retenciones de ISR o IVA: Este es uno de los errores más frecuentes, especialmente cuando el cliente es una persona moral. La omisión de las retenciones puede llevar a que el CFDI no sea deducible para el cliente y a que el emisor tenga problemas en sus declaraciones anuales.

- Capturar Mal los RFC: Un RFC incorrecto en el emisor o el receptor invalida el CFDI. Siempre verifica el RFC de tu cliente antes de emitir el comprobante.

- No Timbrar el Recibo: Un recibo de honorarios en formato PDF o Excel sin el sello digital del SAT o de un PAC no tiene validez fiscal. Solo el CFDI timbrado es legalmente reconocido.

- No Conservar el XML: El archivo XML es el comprobante fiscal original y válido. El PDF es solo una representación. Es fundamental guardar el XML de todos los CFDI emitidos y recibidos.

- Usar Plantillas Genéricas sin Validez SAT: Descargar plantillas de internet que no cumplen con los requisitos del CFDI o que no están ligadas a un proceso de timbrado autorizado puede generar documentos sin valor fiscal.

Preguntas Frecuentes sobre Honorarios y Recibos Profesionales

¿Un recibo de honorarios es igual a una factura?

No, aunque ambos son CFDI y amparan ingresos, el recibo de honorarios se emite por servicios profesionales y generalmente implica retenciones fiscales (ISR e IVA) cuando el cliente es una persona moral, a diferencia de la mayoría de las facturas por venta de bienes o servicios generales.

¿Puedo emitir recibos sin e.firma?

No. Para emitir un CFDI de honorarios válido y timbrado, necesitas contar con tu e.firma y tu Certificado de Sello Digital (CSD) vigentes, ya que son los elementos que autentican el comprobante fiscal.

¿Puedo emitir mi recibo de trabajo en Excel o PDF?

No, un archivo en Excel o un PDF generado manualmente no tiene validez fiscal por sí mismo. Solo los CFDI timbrados por el SAT o por un Proveedor Autorizado de Certificación (PAC) son legalmente válidos como comprobantes fiscales.

¿Qué pasa si no emito recibos de honorarios?

La omisión en la emisión de recibos de honorarios puede acarrear multas y sanciones por parte del SAT. Además, te impide cumplir con tus obligaciones fiscales, no podrás deducir gastos relacionados con tu actividad y tu historial fiscal se verá afectado, lo que puede complicar futuras operaciones financieras o fiscales.

En resumen, la gestión y emisión de honorarios profesionales es un pilar fundamental tanto para la estabilidad financiera de las empresas como para el cumplimiento fiscal de los profesionales independientes. Comprender su clasificación, los métodos de cobro, las mejores prácticas de gestión y, crucialmente, los requisitos para la emisión de recibos de honorarios válidos en México, es indispensable. Al dominar estos aspectos, no solo se asegura el cumplimiento ante el SAT, sino que también se optimiza la rentabilidad y se fortalece la transparencia en las operaciones financieras. Invertir en el conocimiento y las herramientas adecuadas para esta tarea es, sin duda, una decisión inteligente para cualquier actor en el mundo de los servicios profesionales.

Si quieres conocer otros artículos parecidos a Honorarios Profesionales: Gestión y Recibos Fiscales puedes visitar la categoría Finanzas.