01/05/2022

Cuando te embarcas en la aventura de comprar una vivienda, la hipoteca se convierte en una compañera de viaje a largo plazo. Una de las primeras preguntas que surge es el plazo de amortización, es decir, cuánto tiempo te llevará devolver ese dinero al banco, incluyendo los intereses. Sin embargo, la historia no termina ahí. Si has logrado ahorrar una cantidad significativa, es natural que te plantees si realizar amortizaciones anticipadas es una jugada inteligente. Antes de dar el paso, es crucial entender cómo funciona este proceso y qué implicaciones tiene, especialmente en relación con los intereses.

Amortizar una hipoteca es, en esencia, devolverle al banco el capital que te prestó. Lo más común es hacerlo a través de cuotas mensuales, pero ¿alguna vez te has preguntado cómo se calculan esas cuotas y qué parte de ellas corresponde realmente a intereses y qué parte a capital?

- El Sistema de Amortización Francés: Entendiendo tu Hipoteca

- El Cuadro de Amortización: Tu Mapa Financiero

- Amortización Anticipada: ¿Un Atajo Hacia la Libertad Financiera?

- ¿Merece la Pena Amortizar Anticipadamente la Hipoteca?

- Cómo Calcular el Interés en una Tabla de Amortización: Una Guía Práctica

- Preguntas Frecuentes (FAQ)

- ¿Siempre es mejor reducir plazos que cuota al amortizar anticipadamente?

- ¿La amortización anticipada afecta mi historial crediticio?

- ¿Puedo amortizar una pequeña cantidad o tengo que ser una suma grande?

- ¿Qué pasa si mi hipoteca es a tipo variable y el Euríbor baja después de amortizar anticipadamente?

- ¿Necesito avisar al banco antes de hacer una amortización anticipada?

- Conclusión

El Sistema de Amortización Francés: Entendiendo tu Hipoteca

En España, y en muchos otros países, el sistema de amortización más empleado para las hipotecas es el conocido como sistema francés. Este método se caracteriza por mantener las cuotas constantes a lo largo de la vida del préstamo, si bien en hipotecas a tipo variable estas se revisan periódicamente según la evolución del Euríbor. La clave de este sistema radica en la distribución interna de cada cuota: al inicio de la hipoteca, una gran parte de tu pago se destina a cubrir los intereses, mientras que una porción menor va a reducir el capital principal. A medida que avanzan los años, esta proporción se invierte: pagarás menos intereses y amortizarás más capital. Esto significa que los primeros años son los que concentran la mayor carga de intereses de tu préstamo.

Esta peculiaridad es fundamental para entender por qué las decisiones sobre amortización anticipada son tan relevantes, especialmente en las etapas iniciales de tu hipoteca. Si bien la cuota es fija, el impacto de cada pago en tu deuda total varía considerablemente con el tiempo.

El Cuadro de Amortización: Tu Mapa Financiero

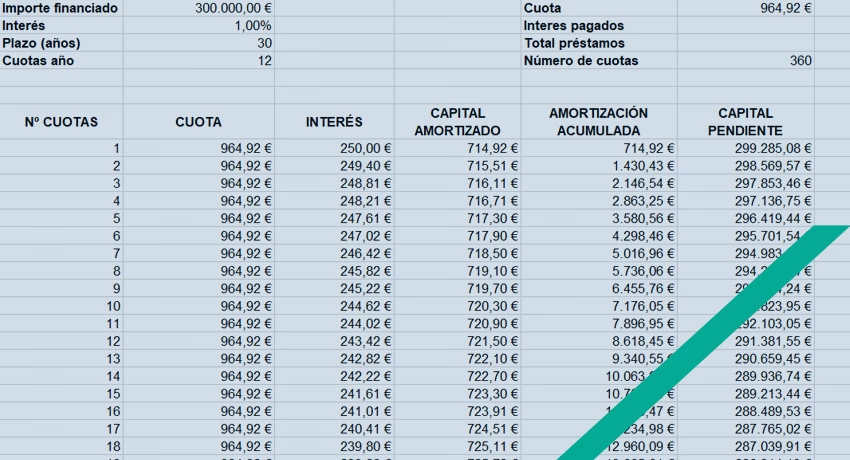

Para visualizar esta dinámica y tener un control absoluto sobre tu hipoteca, existe una herramienta indispensable: el cuadro de amortización. Esta tabla es un desglose detallado de cada una de tus cuotas mensuales, mostrando cuánto de cada pago se destina a amortizar el capital y cuánto a pagar intereses. Además, te permite ver de un vistazo cuánto capital te queda por devolver y cuándo finalizará tu préstamo. Es una fotografía clara de la evolución de tu deuda, mes a mes, y confirma que, aunque tu cuota sea siempre la misma, al principio pagas más intereses y, al final, amortizas más capital.

Amortización Anticipada: ¿Un Atajo Hacia la Libertad Financiera?

La amortización anticipada de la hipoteca consiste en realizar pagos extraordinarios a tu banco, por encima de tu cuota mensual habitual, con el objetivo de reducir la deuda total. Esta acción puede tomar dos formas principales, y es vital entender la diferencia para elegir la que mejor se adapte a tus objetivos:

- Reducir los plazos: Consiste en adelantar capital para disminuir el número de cuotas restantes. El importe de tus cuotas mensuales se mantiene igual, pero terminas de pagar tu hipoteca antes de lo previsto. Esta opción es ideal si tu objetivo principal es liberarte de la deuda lo antes posible.

- Reducir la cuota: En este caso, mantienes el plazo de amortización original, pero el pago anticipado reduce el importe de tus cuotas mensuales futuras. Es una excelente opción si buscas aligerar tu carga financiera mensual y mejorar tu flujo de efectivo a corto y medio plazo.

Factores Clave a Considerar Antes de Amortizar Anticipadamente

Si dispones de ahorros extra, la tentación de destinarlos a tu hipoteca es grande. Sin embargo, es fundamental analizar diversos factores antes de tomar una decisión. No hay una respuesta única, y lo que es beneficioso para uno, puede no serlo para otro.

1. Rentabilidad del Ahorro vs. Intereses Hipotecarios

El primer análisis es puramente financiero: compara los intereses que te ahorrarías en tu hipoteca con la rentabilidad que podrías obtener si invirtieras ese dinero en otras opciones. Si la tasa de interés de tu hipoteca es muy alta y no encuentras inversiones que la superen, amortizar puede ser una excelente decisión. Por el contrario, si tu hipoteca tiene un tipo de interés bajo y existen oportunidades de inversión con alta rentabilidad, quizás te convenga más invertir que amortizar.

2. Comisión por Amortización Anticipada

Aunque las comisiones por amortización anticipada se han reducido significativamente desde la Ley 5/2019 reguladora de los contratos de crédito inmobiliario, aún pueden existir. Es crucial revisar la escritura de tu préstamo hipotecario para conocer si tu banco puede cobrarte alguna penalización por esta acción. A veces, esperar unos meses puede hacer que esta comisión disminuya o desaparezca, lo cual podría suponer un ahorro adicional.

3. Posible Ventaja Fiscal

Si tu hipoteca de vivienda habitual fue formalizada antes del 1 de enero de 2013, podrías beneficiarte de una deducción fiscal en el IRPF. Realizar amortizaciones anticipadas dentro de los límites anuales establecidos podría permitirte maximizar esta ventaja fiscal, recuperando una parte de lo pagado en tu declaración de la renta. Consulta con un asesor fiscal para evaluar tu situación particular.

4. La Influencia del Euríbor (para Hipotecas Variables)

Para las hipotecas a tipo variable, el Euríbor es el índice de referencia principal. Si el Euríbor se encuentra en niveles bajos, el ahorro de intereses al amortizar anticipadamente será menor. Por el contrario, si el Euríbor está alto o se prevé un aumento, amortizar puede generar un ahorro considerable en intereses futuros. Mantente informado sobre la evolución de este índice para tomar una decisión oportuna.

5. El Factor Psicológico

Más allá de los números, existe un componente emocional innegable. Para muchas personas, la hipoteca representa una carga significativa. Reducir la deuda, ya sea en plazos o en cuotas, genera una sensación de alivio y progreso que puede ser muy gratificante. La tranquilidad de saber que cada vez debes menos es un estímulo personal muy positivo. No obstante, es vital no destinar el 100% de tus ahorros a la amortización; mantener un colchón financiero para imprevistos es siempre recomendable.

6. Herramientas de Asesoramiento

Muchas entidades bancarias y organismos como el Banco de España ofrecen herramientas y asesoramiento para ayudarte a decidir si una amortización extraordinaria es adecuada para tu situación personal y el escenario económico actual. No dudes en consultarlas.

¿Cuándo es el Mejor Momento para Amortizar la Hipoteca?

Como se mencionó con el sistema francés, durante los primeros años de vida de la hipoteca, una mayor proporción de tu cuota mensual se destina al pago de intereses. Con el tiempo, la balanza se inclina hacia la amortización de capital. Por lo tanto, si realizas una amortización anticipada al principio de tu préstamo, el impacto en la reducción de los intereses totales pagados será significativamente mayor. Esto se debe a que estás reduciendo el capital principal sobre el cual se calculan los intereses futuros durante un período más largo.

En términos generales, el inicio de la vida de tu hipoteca es el momento más ventajoso para realizar amortizaciones anticipadas si tu objetivo principal es minimizar el coste total de los intereses.

Penalizaciones por Amortización Anticipada: Lo que Debes Saber

La comisión por amortización anticipada es un factor determinante, y su aplicación y cuantía varían según la fecha de formalización de tu hipoteca y su tipo (fija o variable).

Hipotecas Firmadas Antes del 16 de Junio de 2019

Si tu hipoteca se formalizó antes de la entrada en vigor de la Ley 5/2019 (16 de junio de 2019) y no ha sido novada posteriormente, deberás revisar las condiciones pactadas en tu escritura. Las comisiones podían ser más elevadas en este período.

Hipotecas Firmadas Desde el 16 de Junio de 2019

Para hipotecas formalizadas a partir de esta fecha, la ley establece límites máximos a las comisiones. El banco solo puede cobrar por la pérdida financiera real que le suponga la amortización anticipada, y en todo caso:

- Para hipotecas a tipo fijo: La comisión máxima no puede exceder el 2% del capital amortizado si la operación se realiza durante los 10 primeros años del préstamo. Después de ese período, la comisión máxima se reduce al 1,5%.

- Para hipotecas a tipo variable: Las comisiones no pueden superar el 0,25% del capital amortizado durante los tres primeros años, o el 0,15% durante los cinco primeros años, según lo pactado contractualmente.

Aunque estas cantidades no son exorbitantes, conocerlas te permite planificar. Por ejemplo, si estás cerca de cumplir uno de estos plazos (3, 5 o 10 años), esperar unos meses podría ahorrarte una cantidad significativa en comisiones.

¿Merece la Pena Amortizar Anticipadamente la Hipoteca?

Como habrás podido comprobar, no existe una respuesta universal a esta pregunta. La decisión de realizar una amortización anticipada de tu hipoteca es multifactorial. Debes ponderar los factores financieros (intereses, comisiones, rentabilidad de otras inversiones) con tu situación personal (necesidades de liquidez, colchón financiero, preferencias psicológicas) y el contexto económico (evolución del Euríbor, inflación). Lo más sensato es analizar tu caso particular, quizás con la ayuda de un asesor financiero, para determinar la estrategia que mejor se alinee con tus objetivos a corto y largo plazo.

Cómo Calcular el Interés en una Tabla de Amortización: Una Guía Práctica

Si bien nos hemos centrado en las hipotecas, el concepto de tabla de amortización y el cálculo de intereses son fundamentales para cualquier tipo de préstamo. Entender cómo se desglosan tus pagos te da un control invaluable sobre tus finanzas.

Una tabla de amortización es un desglose detallado que muestra cómo se distribuyen los pagos de un préstamo a lo largo del tiempo. Incluye la cuota, la parte que corresponde a intereses, la parte que amortiza el capital y el saldo pendiente después de cada pago. Es tu hoja de ruta para entender la evolución de tu deuda.

Componentes Clave de una Tabla de Amortización

Para construir o interpretar una tabla, necesitas conocer sus elementos:

- Monto del Préstamo: La cantidad total de dinero que has solicitado.

- Tasa de Interés: El porcentaje anual que el prestamista cobra sobre el capital pendiente.

- Cuota Mensual: El importe fijo o variable que pagarás cada mes.

- Saldo Restante: El capital que aún debes después de realizar cada pago.

- Interés Pagado: La porción de la cuota mensual que cubre los intereses generados en ese período.

- Capital Amortizado: La porción de la cuota mensual que reduce directamente el monto principal de la deuda.

Tipos Comunes de Tablas de Amortización

Existen principalmente dos métodos para estructurar una tabla:

- Amortización con Pagos Iguales (Cuota Fija): Como el sistema francés de las hipotecas, la cuota mensual se mantiene constante. Al principio, se pagan más intereses que capital, y esta proporción se invierte con el tiempo.

- Amortización con Capital Constante: En este método, la cantidad de capital que se amortiza cada mes es fija. Como el capital pendiente disminuye linealmente, los intereses pagados también disminuyen, lo que resulta en cuotas mensuales decrecientes con el tiempo.

Pasos para Crear una Tabla de Amortización (Método de Cuota Fija)

Aprender a hacer una tabla te empodera para entender cualquier préstamo.

Paso 1: Determinar los Datos Básicos del Préstamo

Necesitas el monto del préstamo (P), la tasa de interés anual (TA) y el plazo de pago en meses (n).

Paso 2: Calcular la Cuota Mensual

Para un préstamo con pagos iguales, la fórmula de la cuota (C) es:

C = P * r / (1 - (1 + r)^-n)

Donde:

- C = Cuota mensual

- P = Monto del préstamo

- r = Tasa de interés mensual (Tasa anual / 12)

- n = Número total de pagos (Plazo en meses)

Ejemplo: Préstamo de 50.000 MXN a una tasa anual del 20% durante 12 meses.

- Tasa mensual (r) = 20% / 12 = 0.20 / 12 = 0.01666667

- C = 50.000 * 0.01666667 / (1 - (1 + 0.01666667)^-12)

- C ≈ 4.649,51 MXN

Paso 3: Desglosar Cada Cuota en Capital e Intereses

Para cada mes, necesitas calcular el interés sobre el saldo pendiente y luego la parte de la cuota que es capital.

- Interés Pagado = Saldo Inicial * Tasa de Interés Mensual

- Capital Amortizado = Cuota Mensual - Interés Pagado

Ejemplo (Primer Mes):

- Saldo Inicial = 50.000 MXN

- Interés Pagado = 50.000 * 0.01666667 = 833,33 MXN

- Capital Amortizado = 4.649,51 - 833,33 = 3.816,18 MXN

Paso 4: Registrar el Saldo Restante Después de Cada Pago

El saldo restante para el siguiente período es el saldo inicial menos el capital amortizado.

- Saldo Restante = Saldo Inicial - Capital Amortizado

Ejemplo (Primer Mes):

- Saldo Restante = 50.000 - 3.816,18 = 46.183,82 MXN

Repite este proceso para cada mes hasta que el saldo restante sea cero.

Ejemplo Simplificado de una Tabla de Amortización

Aquí te mostramos cómo se vería la primera parte de una tabla para el ejemplo anterior (Préstamo de 50.000 MXN, 20% anual, 12 meses, Cuota: 4.649,51 MXN):

| Mes | Cuota | Interés | Capital | Saldo Pendiente |

|---|---|---|---|---|

| 1 | 4.649,51 | 833,33 | 3.816,18 | 46.183,82 |

| 2 | 4.649,51 | 769,73 | 3.879,78 | 42.304,04 |

| 3 | 4.649,51 | 705,07 | 3.944,44 | 38.359,60 |

| ... | ... | ... | ... | ... |

| 12 | 4.649,51 | 66,49 | 4.583,02 | 0,00 |

Cada fila te muestra con claridad cómo tu dinero se distribuye entre intereses y reducción de capital, y cómo tu deuda disminuye progresivamente.

¿Por Qué es Útil una Tabla de Amortización?

Una tabla de amortización te brinda un poder financiero significativo:

- Control sobre Intereses y Capital: Sabrás exactamente cuánto pagas por intereses y cuánto reduces de tu deuda principal, permitiéndote tomar decisiones informadas.

- Planificación de Pagos: Te ayuda a anticipar tus gastos mensuales y planificar tu presupuesto con mayor precisión.

- Evaluación de Pagos Anticipados: Permite simular el impacto de pagos extraordinarios en tu saldo y el ahorro total de intereses, facilitando decisiones sobre amortización anticipada.

Herramientas digitales como hojas de cálculo (Excel) o simuladores online pueden automatizar la creación de estas tablas, haciendo el proceso mucho más sencillo.

Preguntas Frecuentes (FAQ)

¿Siempre es mejor reducir plazos que cuota al amortizar anticipadamente?

No siempre. Depende de tus objetivos. Si tu prioridad es reducir el coste total del préstamo y liberarte de la deuda antes, reducir plazos es generalmente más eficiente en ahorro de intereses. Si necesitas aliviar tu carga financiera mensual y tener más liquidez, reducir la cuota es la mejor opción.

¿La amortización anticipada afecta mi historial crediticio?

Generalmente, la amortización anticipada tiene un efecto positivo en tu historial crediticio, ya que demuestra tu capacidad para gestionar y reducir tus deudas de manera responsable. Al reducir tu deuda, tu ratio de endeudamiento mejora.

¿Puedo amortizar una pequeña cantidad o tengo que ser una suma grande?

Puedes amortizar cualquier cantidad, por pequeña que sea. Aunque el impacto de una suma pequeña en el ahorro de intereses será menor, cada euro que adelantes reduce tu capital pendiente y, por ende, los intereses futuros. Consulta con tu banco si tienen un importe mínimo para operaciones de amortización anticipada, aunque la ley no suele establecerlo.

¿Qué pasa si mi hipoteca es a tipo variable y el Euríbor baja después de amortizar anticipadamente?

Si amortizas anticipadamente con el Euríbor alto y luego este baja, seguirás habiendo reducido tu capital, lo cual es siempre beneficioso. El ahorro de intereses que obtuviste al amortizar con el Euríbor alto ya se consolidó. Si el Euríbor baja mucho, tus cuotas futuras serán más bajas de lo que hubieran sido, pero sobre un capital ya reducido, lo cual es aún mejor.

¿Necesito avisar al banco antes de hacer una amortización anticipada?

Sí, es recomendable y, en muchos casos, necesario avisar a tu banco con antelación. Esto les permite preparar la liquidación y calcular si aplica alguna comisión. El procedimiento exacto puede variar según la entidad, por lo que es mejor contactarles directamente.

Conclusión

Entender cómo funcionan los intereses en tu hipoteca y cómo una tabla de amortización te permite visualizar cada detalle de tu préstamo es fundamental para una buena salud financiera. La decisión de amortizar anticipadamente no es trivial y requiere una evaluación cuidadosa de múltiples factores, desde la rentabilidad de tus ahorros y las posibles comisiones, hasta tu situación fiscal y tu propia tranquilidad personal.

Al dominar estos conceptos, estarás en una posición mucho más fuerte para tomar decisiones informadas que te permitan reducir el coste total de tu hipoteca, aligerar tu carga mensual y, en última instancia, acercarte a la libertad financiera. No dejes que la complejidad te abrume; con el conocimiento adecuado, la gestión de tu hipoteca puede convertirse en una herramienta poderosa para tus objetivos económicos.

Si quieres conocer otros artículos parecidos a ¿Qué Pasa con los Intereses al Amortizar tu Hipoteca? puedes visitar la categoría Finanzas.