11/05/2025

En el dinámico mundo empresarial, comprender la rentabilidad y la viabilidad de las inversiones es fundamental. Una de las métricas más cruciales que las empresas, especialmente las marcas de bienes de consumo envasados (CPG), deben dominar es el Costo de Capital. Esta cifra no solo impacta la capacidad de una compañía para atraer a posibles inversores, sino que también determina su elegibilidad para obtener financiación mediante deuda. Calcularlo correctamente es un pilar de la gestión financiera, ya que ayuda a establecer la tasa de retorno adecuada para las inversiones, optimizar la estructura de capital y tomar decisiones informadas sobre la asignación de recursos.

Sin embargo, la estructura de capital es un tema que, a menudo, puede resultar complejo incluso para las mentes financieras más experimentadas. Desde la identificación de las diversas fuentes de capital hasta el cálculo de las proporciones de capital propio y deuda, y la presentación de toda esta información de manera accesible para el análisis interno, el proceso puede ser abrumador. Esta guía está diseñada para desmitificar el costo de capital, brindándote una comprensión clara de sus componentes y cómo se calcula, permitiéndote tomar el control de la salud financiera de tu negocio.

- Entendiendo el Costo de Capital: Un Vistazo Profundo

- Calculando el Costo de Capital: El WACC

- Profundizando en el Modelo CAPM

- Importancia del Costo de Capital y el WACC

- Comparativa: Costo de Patrimonio vs. Costo de Deuda

- Consejos para Gestionar su Costo de Capital

- Preguntas Frecuentes (FAQ)

- Conclusión

Entendiendo el Costo de Capital: Un Vistazo Profundo

El costo de capital representa la tasa mínima de retorno que una empresa necesita generar sobre sus inversiones para satisfacer las expectativas de sus inversores y mantener o incrementar su valor de mercado. Actúa como un punto de referencia esencial para evaluar oportunidades de inversión y determinar la estructura óptima de capital de la empresa. En esencia, es el costo que asume una compañía por obtener y utilizar fondos.

Existen dos componentes esenciales en el costo de capital de una empresa: el costo de patrimonio (o capital propio) y el costo de deuda.

El Costo de Patrimonio (Re)

El costo de patrimonio es la tasa de retorno mínima requerida que una empresa debe obtener sobre sus inversiones para satisfacer a sus accionistas. Mide el riesgo de una inversión para los accionistas, indicando cuánto debe ofrecer la empresa a los inversores para que asuman ese riesgo.

Se calcula utilizando la siguiente fórmula:

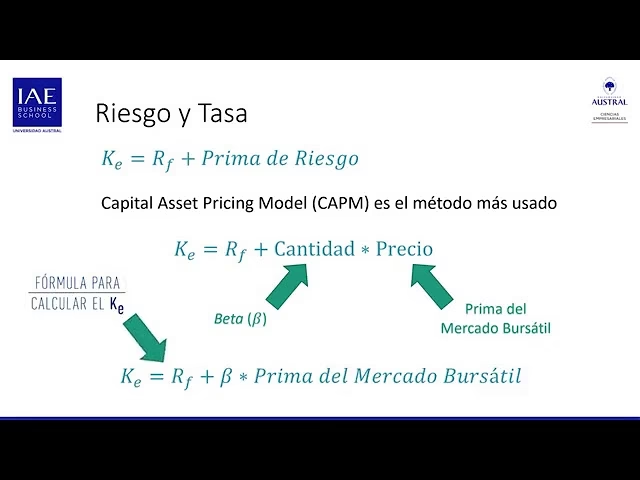

Costo de Patrimonio = Tasa Libre de Riesgo + Beta × (Tasa de Rendimiento del Mercado - Tasa Libre de Riesgo)

Para ilustrar, consideremos un ejemplo: si la tasa libre de riesgo es del 3%, el coeficiente Beta para su empresa es de 1.2, y la tasa de rendimiento del mercado es del 11%. Entonces, podemos calcular el costo de patrimonio de la siguiente manera:

Costo de Patrimonio = 3% + 1.2 × (11% - 3%)Costo de Patrimonio = 3% + 1.2 × 8%Costo de Patrimonio = 3% + 9.6%Costo de Patrimonio = 12.6%

Este 12.6% representa el retorno mínimo que los accionistas esperan para invertir en esta empresa, dado su nivel de riesgo.

El Costo de Deuda (Rd)

El costo de deuda es la cantidad que una empresa debe pagar para pedir dinero prestado a los prestamistas, típicamente expresado como una tasa de interés. Refleja el riesgo del préstamo y sirve como incentivo para el prestamista. Cuanto mayor sea el costo de la deuda, más riesgoso se considera el préstamo.

Se puede calcular utilizando la siguiente fórmula:

Costo de Deuda = (Tasa Libre de Riesgo + Spread de Crédito) × (1 – Tasa Impositiva)

Por ejemplo, si la tasa libre de riesgo es del 5%, el diferencial de crédito de la empresa es del 2% y la tasa impositiva es del 25%. El costo de la deuda para la empresa sería:

Costo de Deuda = (5% + 2%) × (1 - 25%)Costo de Deuda = 7% × (0.75)Costo de Deuda = 5.25%

Es crucial ajustar el costo de la deuda por la tasa impositiva, ya que los intereses de la deuda suelen ser deducibles de impuestos, lo que reduce el costo efectivo para la empresa.

Calculando el Costo de Capital: El WACC

El método más común para calcular el costo de capital de una empresa implica la combinación ponderada del costo de cada fuente de capital (tanto patrimonio como deuda) por su peso relativo en el valor de mercado. La suma total de estos dos valores le da el Costo Promedio Ponderado de Capital (WACC).

El WACC es una métrica fundamental utilizada para medir el costo general de capital de una empresa. Es una parte importante del Modelo de Valoración de Activos de Capital (CAPM) y representa el costo combinado del capital propio y del capital de deuda para una empresa. Para calcular el WACC, se necesita determinar el promedio ponderado de ambos costos, teniendo en cuenta sus respectivas proporciones en la estructura de capital de la empresa. Aquí está la fórmula básica para calcular el WACC:

WACC = (E/V) * Re + (D/V) * Rd * (1 - Tc)

Donde:

- E = Valor de mercado del patrimonio

- D = Valor de mercado de la deuda

- V = Valor de mercado total del capital de la empresa (E + D)

- Re = Costo de patrimonio

- Rd = Costo de deuda

- Tc = Tasa impositiva corporativa

Desglosemos los pasos involucrados en el cálculo del costo de capital utilizando esta fórmula.

Pasos para Calcular el WACC

- Paso 1: Determinar el Valor de Mercado del Patrimonio (E)

El valor de mercado del patrimonio se puede calcular utilizando el precio de las acciones de la empresa y el número de acciones en circulación.Valor de Mercado del Patrimonio = Precio de la Acción × Número de Acciones en Circulación - Paso 2: Determinar el Valor de Mercado de la Deuda (D)

El valor de mercado de la deuda se puede calcular utilizando los precios de mercado de los instrumentos de deuda en circulación de la empresa, como bonos o préstamos.Valor de Mercado de la Deuda = Suma de los Valores de Mercado de Todos los Instrumentos de Deuda - Paso 3: Calcular el Valor Total de Mercado del Capital (V)

Sume el valor de mercado del patrimonio y el valor de mercado de la deuda para determinar el valor de mercado total del capital de la empresa.Valor Total de Mercado del Capital = Valor de Mercado del Patrimonio + Valor de Mercado de la Deuda - Paso 4: Calcular el Costo de Patrimonio (Re)

Como se mencionó anteriormente, el método más común para calcular el costo de patrimonio es el Modelo de Valoración de Activos de Capital (CAPM). La fórmula del CAPM es la siguiente:Costo de Patrimonio = Tasa Libre de Riesgo + (Beta × Prima de Riesgo de Mercado)Donde:

- Tasa Libre de Riesgo: El retorno de una inversión sin riesgo, como un bono del gobierno.

- Beta: La sensibilidad de las acciones a los movimientos del mercado.

- Prima de Riesgo de Mercado: El retorno esperado del mercado menos la tasa libre de riesgo.

- Paso 5: Calcular el Costo de Deuda (Rd)

Para calcular el costo de la deuda, puede utilizar el rendimiento al vencimiento (YTM) de los instrumentos de deuda de la empresa, como bonos o préstamos. El YTM representa la tasa de interés que la empresa pagaría si emitiera nueva deuda hoy. - Paso 6: Determinar la Tasa Impositiva Corporativa (Tc)

La tasa impositiva corporativa es el porcentaje de los ingresos imponibles de la empresa que se paga en impuestos. Esta tasa varía según la jurisdicción y las leyes fiscales específicas que se aplican a la empresa. - Paso 7: Calcular el Costo Promedio Ponderado de Capital (WACC)

Utilizando la fórmula del WACC mencionada anteriormente, calcule el costo promedio ponderado de capital insertando los valores que ha determinado para el costo de patrimonio, el costo de deuda y la tasa impositiva corporativa.WACC = (E/V) * Re + (D/V) * Rd * (1 - Tc)

Cuanto mayor sea el WACC de una empresa, más riesgosa y volátil se considera una inversión en ella.

Profundizando en el Modelo CAPM

El Modelo de Valoración de Activos de Capital (CAPM) es una herramienta esencial utilizada por contadores corporativos y analistas financieros en la presupuestación de capital para estimar el costo del capital propio de los accionistas. El CAPM resume la relación entre el riesgo sistemático y el retorno esperado de los activos. Se utiliza ampliamente para generar retornos esperados para los activos, dado el riesgo asociado y los costos de capital.

El CAPM puede ayudar a las empresas a decidir qué proyectos emprender basándose en su costo relativo de capital propio. También puede ayudar a los inversores a determinar si una inversión particular vale la pena, dado el riesgo de que no tenga el rendimiento esperado.

La fórmula del CAPM requiere solo tres datos clave: la tasa de retorno del mercado general, el valor beta de la acción en cuestión y la tasa de retorno libre de riesgo.

Costo de Patrimonio = Tasa Libre de Riesgo + (Beta × (Tasa de Rendimiento del Mercado - Tasa Libre de Riesgo))

La tasa de retorno libre de riesgo es el retorno teórico de una inversión que tiene riesgo cero. Se considera teórica porque toda inversión conlleva algún grado de riesgo, por pequeño que sea. Generalmente, se asume como la tasa de retorno ofrecida por la deuda gubernamental a corto plazo.

La Importancia de Beta en CAPM

Beta es una de las características más importantes del CAPM. Indica la volatilidad de una acción, es decir, cuánto se moverá su precio en relación con el mercado en general. Una acción con un beta de 1 tiende a moverse en línea con el mercado. Un beta mayor que 1 significa que la acción es más volátil que el mercado, moviéndose hacia arriba o hacia abajo de manera más pronunciada que el mercado. Un beta menor que 1 indica una menor volatilidad del precio que el mercado.

Por ejemplo, si una acción tiene un beta de 1.5, se espera que sea un 50% más volátil que el mercado, moviéndose hacia arriba o hacia abajo más bruscamente que el mercado. En el CAPM, beta se utiliza para determinar el retorno esperado de un activo al incorporar su riesgo en relación con el mercado. El CAPM asume que los inversores deben ser compensados tanto por el valor temporal del dinero (a través de la tasa libre de riesgo) como por el riesgo que asumen (a través de la prima de riesgo de mercado multiplicada por beta). Un beta más alto aumenta el retorno esperado, reflejando el mayor riesgo asociado con acciones más volátiles.

Limitaciones del CAPM

A pesar de su utilidad, el CAPM tiene algunas limitaciones. Uno de los desafíos es acordar la tasa de retorno a utilizar y cuál elegir. Además, el retorno del mercado asume retornos positivos y utiliza datos históricos, lo cual no siempre es un indicador fiable del futuro. El beta, por su parte, solo está disponible para empresas que cotizan en bolsa y solo calcula el riesgo sistemático, sin tener en cuenta el riesgo de mercado específico que enfrentan las empresas individuales.

Se hacen varias suposiciones para el CAPM, una de las cuales es que los inversores pueden pedir dinero prestado sin limitaciones a la tasa libre de riesgo. El CAPM también asume que no hay tarifas de transacción, que los inversores poseen una cartera de activos y que los inversores solo están interesados en la tasa de retorno para un solo período. Estas suposiciones no siempre son correctas en el mundo real.

Importancia del Costo de Capital y el WACC

El costo de capital es una métrica fundamental para la toma de decisiones financieras y estratégicas. Para las empresas, comprender el costo de patrimonio es clave para tomar decisiones financieras informadas. Antes de emprender nuevos proyectos o expansiones, las empresas deben asegurarse de que los retornos esperados superen el costo de patrimonio. Si el retorno de un proyecto es inferior al costo de patrimonio, podría disminuir el valor para los accionistas en lugar de aumentarlo. Esto se debe a que el costo final de emprender un proyecto y financiarlo con acciones puede ser mayor que el retorno que la empresa recibe al invertir en el proyecto.

El WACC, al ser una combinación de los costos de todas las fuentes de financiación, proporciona una visión holística. Se utiliza comúnmente como una tasa de descuento para los flujos de efectivo futuros de un proyecto o empresa en valoraciones. Si el retorno esperado de un proyecto es menor que el WACC, el proyecto podría destruir valor para la empresa. Por el contrario, si el retorno esperado es mayor que el WACC, el proyecto podría crear valor.

Al comprender y controlar el costo de capital, una empresa puede tomar mejores decisiones de financiación. Por ejemplo, una empresa puede decidir que será más barato emitir más deuda para obtener fondos que emitir más acciones.

Comparativa: Costo de Patrimonio vs. Costo de Deuda

| Característica | Costo de Patrimonio (Re) | Costo de Deuda (Rd) |

|---|---|---|

| Definición | Tasa de retorno mínima para satisfacer a los accionistas. | Cantidad que la empresa paga por el dinero prestado. |

| Método Principal | Modelo de Valoración de Activos de Capital (CAPM) | Rendimiento al Vencimiento (YTM) o Tasa de Interés del Préstamo |

| Ajuste Fiscal | No aplica directamente | Se ajusta por el escudo fiscal (1 - Tc) |

| Riesgo Implícito | Riesgo percibido por los accionistas (volatilidad, rentabilidad futura) | Riesgo percibido por los prestamistas (capacidad de pago, solvencia) |

Consejos para Gestionar su Costo de Capital

Un costo de capital elevado puede disuadir a inversores individuales e instituciones financieras de invertir en el crecimiento de su empresa, ya que la inversión se percibe como más riesgosa. Afortunadamente, hay algunas medidas que puede tomar para asegurarse de que su costo de capital se mantenga dentro de límites razonables:

- Aumente su porcentaje de capital propio: Emitir más acciones a los inversores puede diluir la propiedad, pero reduce la dependencia de la deuda y puede mejorar la percepción de solidez financiera.

- Reduzca la deuda de las instituciones financieras: Mantener los ratios deuda-capital bajo control es vital. Un menor endeudamiento reduce el riesgo percibido y, por ende, el costo de la deuda.

- Mantenga reservas de efectivo adecuadas: Disponer de suficiente liquidez para cubrir pagos de préstamos y otras obligaciones reduce el riesgo de impago y mejora su perfil crediticio.

- Utilice medidas de reducción de costos en su cadena de suministro: La eficiencia operativa se traduce en menores gastos y una mayor capacidad para generar flujos de efectivo internos, lo que disminuye la necesidad de financiación externa.

- Aproveche los incentivos fiscales y programas gubernamentales: Estos pueden ofrecer subsidios o condiciones de préstamo favorables que directamente reducen el costo efectivo de la financiación.

- Regule los gastos: Gestionar cuidadosamente la cantidad de dinero gastado en promociones comerciales y otros desembolsos operativos puede liberar capital que de otro modo requeriría financiación externa.

En el sector de CPG, por ejemplo, el gasto en promociones comerciales suele ser el segundo elemento más grande en el estado de resultados. Si estos gastos no se controlan, pueden llevar fácilmente a un mayor ratio deuda-capital, lo que eventualmente eleva el costo de capital de su empresa. Una gestión estratégica de estos gastos puede ayudar a reducir su costo de capital al garantizar reservas de efectivo adecuadas y reducir la deuda de las instituciones financieras, mejorando su ratio deuda-capital y, en última instancia, la salud financiera de su empresa.

Preguntas Frecuentes (FAQ)

¿Qué es el WACC y cómo se calcula?

El WACC (Costo Promedio Ponderado de Capital) es la tasa que una empresa espera pagar en promedio a todos sus proveedores de capital (accionistas y acreedores). Se calcula ponderando el costo de patrimonio y el costo de deuda por su proporción en la estructura de capital de la empresa y ajustando el costo de deuda por el escudo fiscal.

¿Cómo se calcula el costo de capital en el modelo CAPM?

El costo de capital (específicamente el costo de patrimonio) en el modelo CAPM se calcula como la Tasa Libre de Riesgo más el producto de Beta (sensibilidad de la acción al mercado) por la Prima de Riesgo de Mercado (diferencia entre el rendimiento esperado del mercado y la tasa libre de riesgo).

¿Es CAPM lo mismo que el costo de patrimonio?

No, CAPM es una fórmula utilizada para calcular el costo de patrimonio, que es la tasa de retorno que una empresa paga a los inversores en acciones.

¿Cuál es la diferencia entre CAPM y WACC?

El CAPM es un componente del WACC. El CAPM se utiliza para determinar el costo estimado del capital propio de los accionistas, mientras que el WACC es el costo total de todo el capital (deuda y patrimonio) de una empresa, promediando el costo de deuda y el costo de patrimonio.

¿Cuáles son algunos problemas al estimar el costo de patrimonio?

Los principales problemas al estimar el costo de patrimonio incluyen la dificultad para medir la prima de riesgo de mercado, encontrar información de Beta apropiada y decidir si usar tasas a corto o largo plazo para la tasa libre de riesgo.

¿Por qué es importante el costo de patrimonio?

El costo de patrimonio es importante porque representa el retorno que los inversores esperan a cambio de invertir su dinero en las acciones de una empresa. Para las empresas, entenderlo es crucial para tomar decisiones financieras informadas, asegurando que los retornos de los proyectos superen este costo para crear valor para los accionistas.

Conclusión

Dominar el cálculo y la gestión del costo de capital es una habilidad indispensable en el panorama financiero actual. Al comprender a fondo el WACC, el costo de patrimonio y el costo de deuda, las empresas no solo pueden evaluar mejor sus oportunidades de inversión, sino también optimizar su estructura de capital para atraer financiación y mejorar su salud financiera general. Es una métrica que trasciende el mero cálculo, convirtiéndose en una brújula estratégica que guía las decisiones de crecimiento y la creación de valor a largo plazo. Invertir tiempo en comprender estas complejas fórmulas se traduce directamente en una mayor capacidad para navegar los desafíos financieros y asegurar un futuro próspero para su organización.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular el Porcentaje del Costo de Capital? puedes visitar la categoría Finanzas.