06/05/2026

El Impuesto al Valor Agregado (IVA) es, sin duda, uno de los gravámenes más relevantes y omnipresentes en el panorama económico de cualquier país. Para las empresas, comprender su funcionamiento y, crucialmente, saber cómo calcular el monto a pagar, es una habilidad fundamental que va más allá de la mera contabilidad; es una pieza clave para la salud financiera y la conformidad legal. Aunque el cálculo del IVA sobre una factura individual puede parecer sencillo, la determinación del IVA que una empresa debe liquidar periódicamente al fisco introduce capas de complejidad que requieren un entendimiento profundo de conceptos como la base imponible, los tipos de gravamen y, especialmente, la diferencia entre el IVA repercutido y el IVA soportado.

Este artículo busca desmitificar el proceso de cálculo del IVA a pagar por parte de una empresa, ofreciendo una guía detallada que aborda desde los fundamentos del impuesto hasta las particularidades de su liquidación. Nos sumergiremos en las fórmulas, los conceptos clave y las herramientas que facilitan esta tarea indispensable para cualquier negocio que opere con este impuesto.

- ¿Qué es el Impuesto al Valor Agregado (IVA)?

- Cálculo Básico del IVA en una Factura

- Determinación de la Base Imponible del IVA

- Cómo Calcular el IVA Incluido en un Precio Total

- La Clave: Cómo se Calcula el IVA a Pagar de una Empresa

- Declaración y Pago del IVA

- Herramientas para el Cálculo del IVA

- Preguntas Frecuentes sobre el Cálculo del IVA Empresarial

¿Qué es el Impuesto al Valor Agregado (IVA)?

El IVA, o Impuesto al Valor Agregado, es un impuesto indirecto que grava el consumo de bienes y servicios. Se le denomina indirecto porque no se aplica directamente sobre la renta o el patrimonio de las personas o empresas, sino sobre el valor añadido en cada etapa de la cadena de producción y distribución. En esencia, el consumidor final es quien soporta la carga económica del impuesto, ya que lo paga al adquirir un producto o servicio. Las empresas, por su parte, actúan como intermediarias o recaudadoras, recolectando el IVA de sus clientes y pagándolo posteriormente a la autoridad fiscal.

La importancia del IVA radica no solo en la significativa recaudación que aporta a las arcas del Estado, financiando así servicios públicos y programas sociales esenciales, sino también en el vasto número de transacciones comerciales que afecta diariamente. Prácticamente cada vez que una empresa vende un producto o presta un servicio, o cuando realiza una compra para su operación, el IVA entra en juego. Esto hace imprescindible su correcta gestión, tanto para cumplir con las obligaciones tributarias como para asegurar una correcta planificación financiera y de precios.

Cálculo Básico del IVA en una Factura

Para determinar el IVA que se aplica a una transacción específica, ya sea que lo repercutas (lo cobres a tus clientes) o lo soportes (lo pagues a tus proveedores), es esencial tener claros tres elementos fundamentales:

- La Base Imponible (BI) que corresponde a cada concepto o producto/servicio.

- El Tipo de Gravamen (Tg) o porcentaje de IVA que debe aplicarse a cada concepto.

- La fórmula específica para el cálculo del IVA.

La fórmula general para calcular el IVA de una factura con uno o varios conceptos es la siguiente:

IVA_Total = ∑ (BI_i * Tg_i)

Donde:

- IVA_Total es el importe total del Impuesto al Valor Agregado de una factura.

- BI_i es la base imponible del concepto número 'i' de la factura.

- Tg_i es el tipo de gravamen (expresado en decimal) que se aplica al concepto 'i' de la factura.

- 'n' representa el número total de conceptos que componen la factura.

Ejemplo Práctico de Cálculo de IVA por Concepto

Supongamos que una empresa emite una factura que incluye varios conceptos, cada uno con una base imponible y un tipo de IVA diferente, como ocurre en muchas transacciones comerciales:

- Una entrega de bienes con una base imponible de 100 euros y que tributa al tipo normal del 21%.

- Otra entrega de bienes con una base imponible de 200 euros, pero a la que se aplica el tipo reducido del 10%.

- Una tercera entrega con una base imponible de 300 euros al tipo superreducido del 4%.

El cálculo del IVA para cada concepto y el total sería el siguiente:

- IVA Concepto 1 (21%): 0.21 * 100 euros = 21 euros

- IVA Concepto 2 (10%): 0.10 * 200 euros = 20 euros

- IVA Concepto 3 (4%): 0.04 * 300 euros = 12 euros

Para obtener el IVA total de la factura, simplemente sumamos los IVA individuales de cada concepto:

IVA Total de la Factura = 21 + 20 + 12 = 53 euros.

Este es el monto de IVA que la empresa debería cobrar a su cliente y que, posteriormente, formará parte de su IVA Débito Fiscal.

Determinación de la Base Imponible del IVA

La base imponible es el valor monetario sobre el cual se aplica el tipo de gravamen para calcular el IVA. Es fundamental determinarla de manera correcta, ya que no siempre coincide directamente con el precio de venta acordado del bien o servicio. En general, para calcular la base imponible del IVA de una entrega de bienes o de la prestación de servicios, deben incluirse todos los conceptos que forman parte de la contraprestación, y en particular:

- Cualquier importe adicional que el proveedor deba percibir del cliente, como comisiones por ventas, costes de portes y transporte, seguros asociados a la entrega, primas por prestaciones anticipadas y otras prestaciones de naturaleza similar que complementen el precio principal.

- Las subvenciones que estén directamente vinculadas al precio de la operación. Es decir, aquellas ayudas que se otorgan precisamente para reducir el precio de venta al consumidor.

- Los demás tributos que graven la operación, como los impuestos especiales, con la excepción de algunos que recaen sobre determinados medios de transporte, para evitar una doble imposición.

- Las percepciones retenidas por el proveedor en caso de que las operaciones se resuelvan (por ejemplo, depósitos o arras que se convierten en parte del pago).

- El valor de los envases y embalajes que deba pagar el cliente, incluso si son susceptibles de devolución, ya que forman parte del costo total para el adquirente.

- Las deudas que el cliente asuma directamente en pago de la operación, como, por ejemplo, el pago de una deuda anterior del proveedor a un tercero.

Sin embargo, existen ciertos conceptos que la ley fiscal establece que no deben incluirse en la base imponible, ya que no se consideran parte de la contraprestación por el bien o servicio principal:

- Los intereses por aplazamiento o demora en la parte que correspondan a un período posterior a la entrega de los bienes o la prestación de los servicios. Estos se consideran financieros y no de la operación principal.

- Indemnizaciones que no constituyan una contraprestación o compensación directa por la operación principal, más allá de los casos específicos que sí se deben incluir según la lista anterior. Por ejemplo, una multa por incumplimiento de contrato que no sea parte del precio del bien.

- Descuentos y bonificaciones comerciales que se concedan al cliente, siempre y cuando se tenga un justificante válido de los mismos (como una nota de crédito o la misma factura con el descuento aplicado).

- Las sumas pagadas en nombre y por cuenta del cliente (conocidos como suplidos), siempre que se haya actuado bajo un mandato expreso de este y se puedan justificar debidamente. Estos gastos son del cliente, y la empresa solo actúa como intermediaria en su pago.

Es importante destacar que la legislación fiscal de cada país puede establecer reglas especiales para la determinación de la base imponible en situaciones particulares (como operaciones intracomunitarias, exportaciones, o regímenes especiales). Por ello, es crucial consultar la normativa específica o buscar asesoramiento profesional en casos complejos.

Cómo Calcular el IVA Incluido en un Precio Total

En muchas ocasiones, nos encontramos con un precio final que ya tiene el IVA incorporado y necesitamos desglosar cuánto de ese monto total corresponde al impuesto. Esto es común al analizar tickets de compra o presupuestos donde el precio se presenta como "todo incluido".

Para una única entrega de bienes o prestación de servicios, la relación entre el precio con IVA (P_IVA), el precio sin IVA (P), la base imponible (BI) y el tipo de gravamen (Tg) es la siguiente:

P_IVA = P + BI * Tg

Si asumimos que el precio sin IVA (P) coincide con la base imponible (BI) —lo cual es la situación más habitual en la mayoría de las transacciones—, la fórmula se simplifica a:

P_IVA = P + P * Tg = P * (1 + Tg)

De esta ecuación, podemos despejar el precio sin IVA (P):

P = P_IVA / (1 + Tg)

Y para calcular el IVA que está incluido en el precio total (P_IVA), podemos usar la siguiente derivación:

IVA = P_IVA - P

Sustituyendo P con la expresión despejada:

IVA = P_IVA - [P_IVA / (1 + Tg)]

Si simplificamos esta expresión, obtenemos una fórmula directa para el IVA:

IVA = P_IVA * [Tg / (1 + Tg)]

Este último factor, [Tg / (1 + Tg)], representa un coeficiente que nos permite calcular directamente el IVA a partir del precio total con IVA. A modo de ejemplo, los coeficientes aproximados para los tipos de IVA más comunes en algunas legislaciones serían:

- Para un tipo general del 21%:

0.21 / (1 + 0.21) ≈ 0.17355(aproximadamente el 17.36% del importe total con IVA). - Para un tipo reducido del 10%:

0.10 / (1 + 0.10) ≈ 0.09090(aproximadamente el 9.09% del importe total con IVA). - Para un tipo superreducido del 4%:

0.04 / (1 + 0.04) ≈ 0.03846(aproximadamente el 3.85% del importe total con IVA).

Ejemplo de Cálculo de IVA Incluido en un Total

Si una factura o un producto tiene un precio total de 100 euros (IVA incluido) y el tipo de IVA aplicable es del 21%:

IVA = 100 euros * (0.21 / (1 + 0.21)) = 100 euros * 0.17355 ≈ 17.36 euros.

Esto significa que de los 100 euros pagados, 17.36 euros corresponden al IVA, y los restantes 82.64 euros (100 - 17.36) representan la base imponible o el precio neto del producto/servicio.

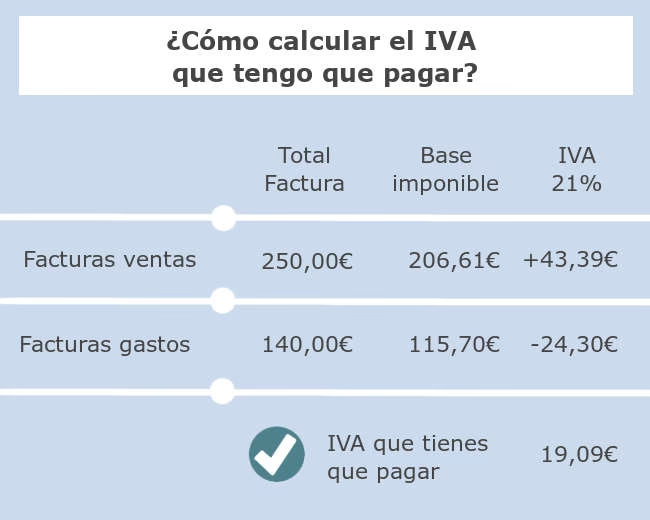

La Clave: Cómo se Calcula el IVA a Pagar de una Empresa

Más allá del cálculo en una factura individual, la pregunta fundamental para cualquier negocio es: ¿cuánto IVA debo pagar al fisco al final de un período determinado (mensual o trimestral)? La respuesta reside en un proceso de compensación entre el IVA que la empresa ha cobrado a sus clientes y el IVA que ha pagado a sus proveedores. Este mecanismo se basa en dos conceptos fundamentales:

1. IVA Débito Fiscal (IVA Repercutido)

El IVA Débito Fiscal, también conocido como IVA repercutido, es el impuesto que una empresa cobra a sus clientes por las ventas de bienes o la prestación de servicios que realiza. En esencia, es el monto de IVA que la empresa ha "recaudado" en nombre del Estado. Este monto se registra en las facturas de venta emitidas por la empresa y representa una obligación o deuda con la administración tributaria hasta que se declara y se paga.

2. IVA Crédito Fiscal (IVA Soportado)

Por otro lado, el IVA Crédito Fiscal, o IVA soportado, es el impuesto que una empresa paga a sus proveedores por las compras de bienes o servicios que necesita para llevar a cabo su actividad económica. Este IVA se registra en las facturas de compra recibidas por la empresa. A diferencia del IVA Débito, el IVA Crédito Fiscal representa un "crédito" a favor de la empresa, un monto que puede ser descontado del IVA Débito Fiscal antes de realizar el pago al fisco.

La Fórmula para el Pago del IVA Empresarial

El cálculo del IVA que una empresa debe pagar (o, en su caso, solicitar devolución o arrastrar como crédito) a la autoridad fiscal de su país, se realiza mediante la siguiente fórmula sencilla pero poderosa:

IVA a Pagar = IVA Débito Fiscal - IVA Crédito Fiscal

Este cálculo se lleva a cabo periódicamente (generalmente de forma mensual o trimestral, dependiendo de la normativa local y el tamaño de la empresa). El resultado de esta operación puede ser:

- Un monto a pagar: Si el total del IVA Débito Fiscal (IVA cobrado a clientes) es mayor que el total del IVA Crédito Fiscal (IVA pagado a proveedores), la empresa debe ingresar la diferencia resultante al fisco.

- Un saldo a favor (Crédito Fiscal): Si el total del IVA Crédito Fiscal es mayor que el total del IVA Débito Fiscal, la empresa tiene un saldo a su favor. Este saldo puede ser arrastrado para compensar el IVA a pagar en períodos futuros, o en algunos casos específicos (como exportadores o al cesar la actividad), se puede solicitar su devolución.

Ejemplo Práctico de Liquidación de IVA para una Empresa

Para ilustrar mejor, supongamos que una empresa, durante un mes determinado, tuvo las siguientes transacciones y opera con un tipo de IVA general del 19% (como es el caso en Chile, un ejemplo común para este tipo de cálculo):

- Ventas netas (sin IVA) a clientes en el mes: $10,000,000

- Compras netas (sin IVA) a proveedores en el mes: $6,000,000

Procedamos con los cálculos paso a paso:

1. Cálculo del IVA Débito Fiscal (IVA de Ventas):

Este es el IVA que la empresa ha cobrado a sus clientes por sus ventas.

IVA Débito Fiscal = Ventas Netas * Tipo de IVA

IVA Débito Fiscal = $10,000,000 * 0.19 = $1,900,000

2. Cálculo del IVA Crédito Fiscal (IVA de Compras):

Este es el IVA que la empresa ha pagado a sus proveedores por sus compras necesarias para la operación.

IVA Crédito Fiscal = Compras Netas * Tipo de IVA

IVA Crédito Fiscal = $6,000,000 * 0.19 = $1,140,000

3. Determinación del IVA a Pagar:

Ahora, aplicamos la fórmula de compensación:

IVA a Pagar = IVA Débito Fiscal - IVA Crédito Fiscal

IVA a Pagar = $1,900,000 - $1,140,000 = $760,000

En este ejemplo, la empresa deberá pagar $760,000 al fisco por concepto de IVA en ese período. Este proceso es el corazón de la declaración de IVA para cualquier negocio.

Declaración y Pago del IVA

Una vez calculado el monto de IVA a pagar (o el crédito a favor), las empresas tienen la obligación de declararlo y, si aplica, pagarlo a la autoridad tributaria correspondiente. En la mayoría de los países, esto se realiza mediante la presentación de un formulario específico diseñado para este propósito. Por ejemplo, en Chile, las empresas con actividades iniciadas en el Servicio de Impuestos Internos (SII) deben presentar mensualmente el Formulario 29 (F29) de Declaración Mensual y Pago Simultáneo de Impuestos.

Este formulario es de carácter obligatorio, incluso si la empresa no ha tenido movimientos (ventas o compras) en el mes. La presentación se puede realizar de forma electrónica a través de la página web de la entidad fiscal. Los plazos para la declaración y pago varían según la legislación de cada país, pero comúnmente, si la declaración y el pago se realizan por internet, se extiende el plazo hasta el día 20 de cada mes para el período anterior. Es de vital importancia cumplir con estas fechas para evitar la imposición de multas, recargos e intereses por parte de la autoridad fiscal.

Consideraciones Especiales para PYMES

Conscientes de las particularidades y desafíos que enfrentan las micro, pequeñas y medianas empresas (PYMES), algunos países han implementado beneficios o facilidades en relación con el pago del IVA. Por ejemplo, ciertas jurisdicciones pueden ofrecer a las PYMES la opción de postergar el pago del IVA por uno o dos meses después de la fecha de vencimiento habitual. Sin embargo, para acceder a estos beneficios, las PYMES suelen tener que cumplir con ciertos requisitos, tales como:

- No exceder un determinado umbral de ingresos promedio en los últimos años (por ejemplo, no más de 100 mil UF promedio en los últimos 3 años).

- Haber iniciado actividades con un capital inferior a un monto específico (ej. 60 mil UF).

- Demostrar solvencia tributaria, es decir, estar al día con sus obligaciones fiscales anteriores.

Es crucial que las PYMES interesadas se informen sobre la normativa local y las condiciones para acceder a estos beneficios. ¡Ojo! Si bien la postergación puede ser un alivio temporal, es fundamental cumplir con el nuevo plazo de pago. Un retraso en el pago más allá del período de postergación puede acarrear la aplicación de intereses y multas, que en muchos casos se calculan desde la fecha de vencimiento original sin la postergación, anulando el beneficio.

Herramientas para el Cálculo del IVA

La gestión y el cálculo del IVA, especialmente para empresas con un volumen considerable de transacciones, pueden simplificarse enormemente con el uso de herramientas adecuadas que automatizan y organizan la información.

Cálculo del IVA en Hojas de Cálculo (Excel o Similares)

Las hojas de cálculo, como Microsoft Excel o Google Sheets, son herramientas extremadamente versátiles y accesibles para llevar un control del IVA. Una metodología común para organizar la información y facilitar el cálculo es estructurar los datos de las facturas en filas y columnas de la siguiente manera:

- Columnas para datos básicos: Se incluyen campos como el precio unitario del producto o servicio y la cantidad vendida o comprada.

- Columnas para ajustes: Aquí se añadirían columnas para aplicar sumas o restas que ajusten la base imponible, como descuentos aplicados, bonificaciones, o subvenciones vinculadas al precio.

- Columna para la Base Imponible: Esta columna calcularía automáticamente la base imponible neta para cada concepto, aplicando los ajustes necesarios al producto del precio unitario por la cantidad.

- Columna para el Tipo de Gravamen: Aquí se especifica el porcentaje de IVA aplicable a cada concepto (ej. 0.21, 0.10, 0.04).

- Columna para el IVA Repercutido/Soportado: Esta columna contendría una fórmula que multiplicaría la Base Imponible por el Tipo de Gravamen para obtener el IVA individual de cada concepto.

Una vez que se tienen estas columnas, se pueden sumar los totales de la columna de IVA para obtener el IVA Débito Fiscal (de ventas) y el IVA Crédito Fiscal (de compras). Finalmente, la resta de ambos totales dará el IVA a pagar o el saldo a favor. La flexibilidad de las hojas de cálculo permite crear plantillas personalizadas y automatizar gran parte del proceso con fórmulas y funciones.

Calculadoras de IVA Online y Software de Gestión

Para una mayor facilidad, rapidez y precisión, especialmente para empresas con un alto volumen de operaciones, existen numerosas herramientas digitales dedicadas al cálculo del IVA:

- Calculadoras de IVA online: Son herramientas sencillas que permiten introducir rápidamente los valores conocidos (precio sin IVA, precio con IVA, o tipo de gravamen) para obtener los restantes de forma instantánea. Son ideales para cálculos puntuales o para verificar un monto.

- Software de gestión empresarial o contable: Esta es la solución más robusta y completa para las empresas. Estos sistemas están diseñados para automatizar la contabilización del IVA en cada transacción de venta y compra. Generan automáticamente los libros de IVA (registros de facturas emitidas y recibidas), y en muchos casos, preparan los formularios de declaración listos para su presentación a la autoridad tributaria. El uso de este tipo de software minimiza significativamente los errores humanos, ahorra tiempo en la gestión contable y asegura una mayor conformidad fiscal, además de ofrecer reportes valiosos sobre la situación del IVA de la empresa mes a mes.

Preguntas Frecuentes sobre el Cálculo del IVA Empresarial

- ¿Qué es el IVA y por qué es importante para mi empresa?

- El Impuesto al Valor Agregado (IVA) es un impuesto indirecto sobre el consumo. Es crucial para tu empresa porque, como intermediario, debes cobrarlo a tus clientes (IVA Débito Fiscal) y pagarlo a tus proveedores (IVA Crédito Fiscal). La diferencia entre ambos es lo que debes liquidar al Estado. Su correcta gestión es vital para cumplir con tus obligaciones fiscales, evitar multas y mantener la salud financiera de tu negocio, ya que impacta directamente en tus precios y flujo de caja.

- ¿Cuál es la diferencia principal entre IVA Débito Fiscal e IVA Crédito Fiscal?

- El IVA Débito Fiscal es el IVA que tu empresa cobra a sus clientes por las ventas de bienes o servicios que realiza; es dinero que la empresa recauda para el Estado. El IVA Crédito Fiscal es el IVA que tu empresa paga al adquirir bienes o servicios de sus proveedores para su actividad. Este último es un "crédito" a tu favor que puedes descontar del IVA Débito para determinar el monto final a pagar al fisco.

- ¿Es obligatorio declarar el IVA aunque mi empresa no haya tenido movimientos en un mes?

- Sí, en la mayoría de los países, la declaración del IVA es una obligación periódica (generalmente mensual o trimestral), y debe presentarse incluso si tu empresa no ha tenido movimientos (ventas o compras) en ese período. Esta declaración a cero es necesaria para informar a la autoridad tributaria que no hubo actividad gravada y así evitar requerimientos o posibles sanciones por omisión.

- ¿Las PYMES pueden postergar el pago del IVA?

- En algunas jurisdicciones, sí. Ciertos países ofrecen beneficios específicos para micro, pequeñas y medianas empresas (PYMES) que les permiten postergar el pago del IVA por uno o dos meses más allá de la fecha de vencimiento habitual. Sin embargo, estas postergaciones suelen estar sujetas al cumplimiento de requisitos estrictos relacionados con el nivel de ingresos, capital inicial y solvencia tributaria de la empresa. Es fundamental verificar la normativa local y las condiciones específicas para acceder a estos beneficios.

- ¿Qué sucede si me atraso en el pago del IVA?

- Atrasarse en el pago del IVA generalmente conlleva la aplicación de intereses moratorios y multas por parte de la autoridad tributaria. Estos cargos se calculan desde la fecha de vencimiento original del impuesto. En el caso de PYMES que acceden a una postergación, si se incumple el nuevo plazo de pago, los intereses y multas pueden aplicarse desde la fecha de vencimiento original (sin la postergación), anulando el beneficio de la prórroga.

- ¿Cómo puedo asegurarme de calcular correctamente el IVA de mi empresa y evitar errores?

- Para asegurar la precisión en el cálculo del IVA de tu empresa, es crucial mantener un registro detallado y organizado de todas las facturas de venta (emitidas) y compra (recibidas). Debes asegurarte de aplicar correctamente los tipos de gravamen según la naturaleza de los bienes o servicios y las exenciones aplicables. Utilizar herramientas de cálculo como hojas de cálculo bien estructuradas o, idealmente, un software contable o de gestión empresarial, automatizará gran parte del proceso y reducirá la posibilidad de errores. Ante la menor duda o para casos complejos, siempre es recomendable consultar con un asesor fiscal o contador.

El cálculo del IVA a pagar de una empresa, aunque pueda parecer complejo al principio, se vuelve manejable y sistemático una vez que se comprenden sus componentes esenciales: la base imponible, los tipos de gravamen y, crucialmente, la mecánica de compensación entre el IVA Débito Fiscal y el IVA Crédito Fiscal. La precisión en estos cálculos no solo garantiza el cumplimiento fiscal y evita sanciones, sino que también es vital para una planificación financiera efectiva y para mantener la operatividad y competitividad de cualquier negocio. Al dominar estas herramientas y conceptos, las empresas pueden gestionar sus obligaciones tributarias con confianza y eficiencia, enfocándose en su crecimiento y desarrollo.

Si quieres conocer otros artículos parecidos a IVA Empresarial: Guía para Calcular el Impuesto a Pagar puedes visitar la categoría Impuestos.