25/04/2026

En el mundo actual, donde la tecnología nos ofrece soluciones instantáneas para casi todo, es fácil dejarse llevar por la comodidad de los programas de facturación automáticos. Sin embargo, comprender los fundamentos de cómo se estructuran nuestros cobros y pagos no solo es una habilidad valiosa, sino también una necesidad para cualquier autónomo o empresa. Saber cómo hallar la base imponible de una factura, especialmente cuando solo disponemos del importe total con impuestos, es una de esas competencias clave. Este conocimiento no solo te permitirá verificar la exactitud de tus facturas, sino que también te dará una comprensión más profunda de tus finanzas.

Acompáñanos en este recorrido donde desglosaremos paso a paso el proceso para calcular la base imponible, tanto si la factura incluye solo el Impuesto sobre el Valor Añadido (IVA) como si también incorpora el Impuesto sobre la Renta de las Personas Físicas (IRPF). Prepárate para desentrañar los números y ganar confianza en la gestión de tus ingresos y gastos.

- ¿Qué es la Base Imponible? Un Concepto Fundamental

- Calculando la Base Imponible con IVA Incluido: El Caso Más Común

- Base Imponible con IVA e IRPF Incluidos: Un Escenario Más Complejo

- Errores Comunes al Calcular la Base Imponible

- Preguntas Frecuentes (FAQ) sobre la Base Imponible

- ¿Por qué es importante saber calcular la base imponible manualmente si existen programas automáticos?

- ¿Siempre se aplica el 21% de IVA a todos los productos y servicios?

- ¿Qué es la cuota tributaria y cómo se relaciona con la base imponible?

- ¿Afecta el IRPF a todos los profesionales o facturas?

- ¿Cuál es la diferencia entre IVA soportado e IVA repercutido?

- Conclusiones: El Poder de Entender los Números

¿Qué es la Base Imponible? Un Concepto Fundamental

Antes de sumergirnos en los cálculos, es crucial entender qué representa exactamente la base imponible. En términos sencillos, la base imponible es el valor neto de un producto o servicio antes de aplicar cualquier impuesto o retención. Es la cantidad económica sobre la cual se calculan los tributos. La Real Academia Española (RAE) la define como la “Magnitud dineraria o de otra naturaleza que se utiliza como punto de referencia para calcular la cuota tributaria a pagar por un contribuyente.”

Para autónomos y empresas, la base imponible es la cantidad que realmente perciben por su trabajo o venta, sin contar la parte que corresponde a Hacienda. Es el importe sobre el que se aplica el porcentaje de IVA para obtener la cuota de IVA, y sobre el que se calcula la retención de IRPF en ciertos casos. Entender este concepto es el primer paso para una contabilidad sólida y transparente.

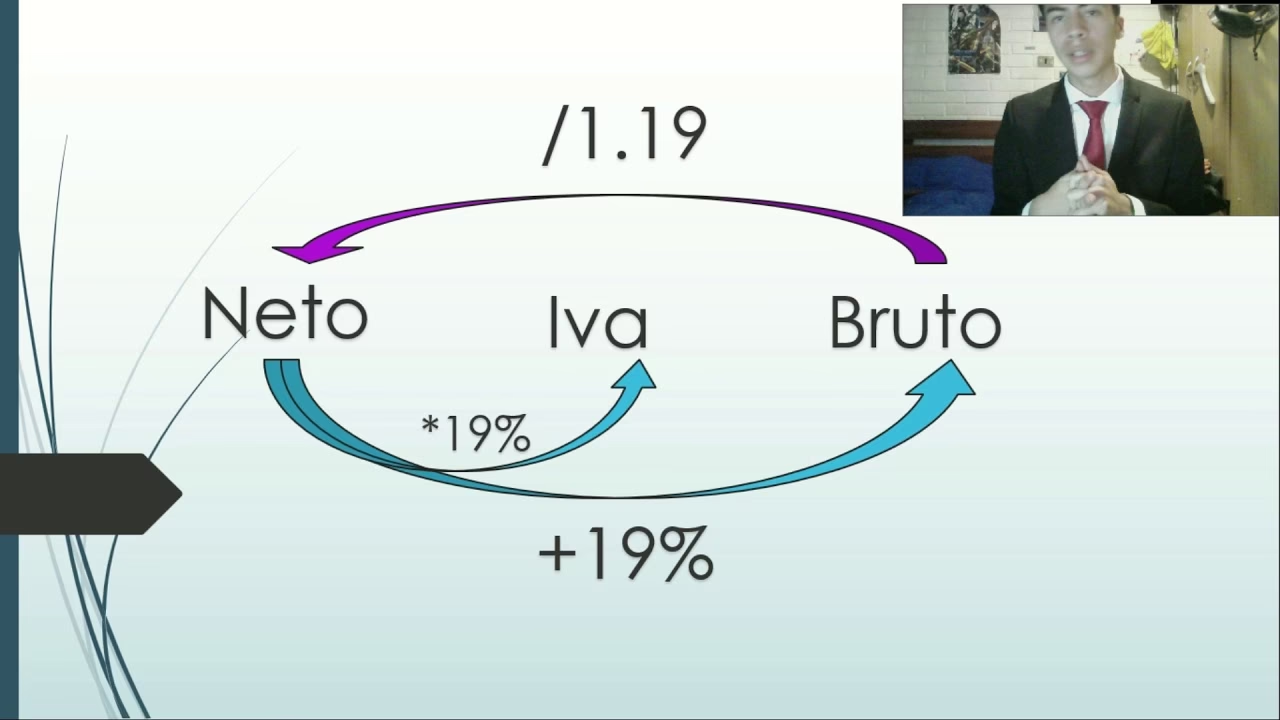

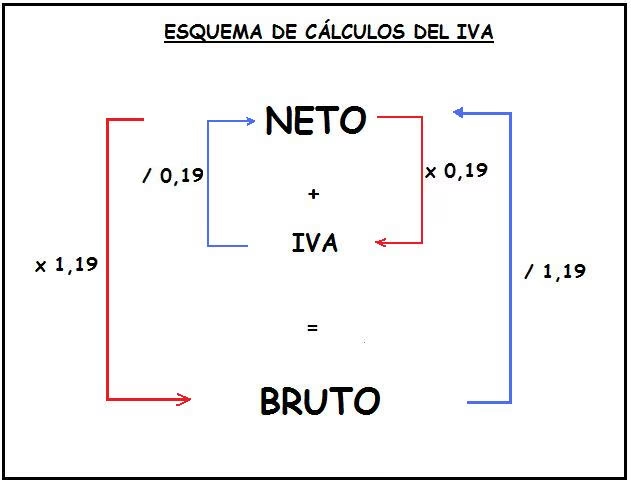

Calculando la Base Imponible con IVA Incluido: El Caso Más Común

Uno de los escenarios más frecuentes es tener un importe total de factura que ya incluye el IVA, y necesitar desglosar la base imponible. Esto ocurre a menudo en transacciones con consumidores finales o cuando recibimos facturas simplificadas. Afortunadamente, este cálculo es bastante directo y se basa en una simple operación de división.

La lógica es la siguiente: si el importe total (con IVA) es el 100% de la base imponible más el porcentaje de IVA, entonces ese total representa el 100% + el porcentaje de IVA. Por ejemplo, si el IVA es del 21%, el total es el 121% de la base imponible. Para encontrar el 100% (la base imponible), simplemente dividimos el total entre este porcentaje en formato decimal (1.21).

Fórmula para IVA Incluido:

Base Imponible = Importe Total con IVA / (1 + Tipo de IVA en decimal)

Ejemplo Práctico: Desglosando una Factura con IVA al 21%

Imaginemos que has comprado un producto o servicio y el importe total en tu factura es de 2.500 € (IVA incluido). El tipo de IVA aplicado es el general, es decir, el 21%.

- Importe del producto o servicio (IVA Incl.): 2.500 €

- Tipo de impuesto aplicado: 21% IVA (0.21 en decimal)

Para calcular la base imponible, aplicamos la fórmula:

Base Imponible = 2.500 € / (1 + 0.21)

Base Imponible = 2.500 € / 1,21

Resultado – Base Imponible: 2.066,12 €

Una vez que tienes la base imponible, puedes verificar fácilmente la cuota de IVA y el importe total. Multiplicando la base imponible por el tipo de IVA (2.066,12 € * 0.21 = 433,88 €) obtendrás la cuota tributaria de IVA. Sumando esta cuota a la base imponible (2.066,12 € + 433,88 €) obtendrás de nuevo el importe total de 2.500 €.

La cuota tributaria, en este caso, el IVA, es el importe de impuestos que se añade a nuestra base imponible y que el consumidor final abona. Es importante recordar que este IVA recaudado por el vendedor debe ser declarado y, en su momento, ingresado a la Agencia Tributaria.

Tipos de IVA Comunes en España y sus Divisores

En España, existen diferentes tipos de IVA que afectan a los bienes y servicios. Conocer el divisor correcto es esencial para un cálculo preciso.

| Tipo de IVA | Porcentaje | Divisor para calcular Base Imponible |

|---|---|---|

| General | 21% | 1,21 |

| Reducido | 10% | 1,10 |

| Superreducido | 4% | 1,04 |

Como puedes ver, el proceso es idéntico; solo cambia el divisor según el tipo impositivo aplicable. Esto subraya la importancia de identificar correctamente el tipo de IVA en cada factura.

Base Imponible con IVA e IRPF Incluidos: Un Escenario Más Complejo

Cuando la factura no solo incluye IVA sino también una retención de IRPF, la situación se vuelve un poco más matizada. Esto es común en las facturas emitidas por profesionales autónomos que están sujetos a retención. El IRPF es un impuesto que grava la renta de las personas físicas y, en el contexto de una factura, se aplica como una retención sobre la base imponible, reduciendo el importe final que el profesional recibe.

La forma en que el IRPF afecta el cálculo de la base imponible, cuando solo tienes el total, puede ser un punto de confusión. En el ejemplo que se nos presenta, la lógica es que la retención de IRPF disminuye el importe total a pagar al profesional, actuando en cierto modo como un 'descuento' fiscal que el pagador anticipa a Hacienda en nombre del profesional. Por lo tanto, el total pagado es el resultado de la base imponible, más el IVA, menos la retención de IRPF.

Fórmula para IVA e IRPF Incluidos (según el ejemplo):

Base Imponible = Importe Total con Impuestos / (1 + Tipo de IVA en decimal - Tipo de IRPF en decimal)

Ejemplo Práctico: Desglosando una Factura con IVA e IRPF

Consideremos un producto o servicio valorado en 583 € (con IVA e IRPF incluidos). Queremos obtener la base imponible descontando ambos impuestos.

- Importe del producto o servicio (Impuestos Inc.): 583 €

- Tipo de impuesto aplicado: 21% IVA y 15% IRPF

Primero, calculamos la "diferencia" neta entre la carga del IVA y la reducción por IRPF en términos porcentuales que afecta al total, tal como se plantea en el ejemplo:

Diferencia neta de impuestos = Tipo de IVA - Tipo de IRPF

Diferencia neta de impuestos = 21% - 15% = 6%

Ahora, este 6% (o 0.06 en decimal) se suma a la unidad para formar el divisor, reflejando el porcentaje efectivo sobre la base imponible que resulta en el total con impuestos y retenciones.

Cálculo de la base imponible: 583 € / (1 + 0.06)

Cálculo de la base imponible: 583 € / 1,06

Resultado – Base Imponible: 550 €

Para comprobarlo, si la base imponible es 550 €, el IVA al 21% sería 550 € * 0.21 = 115,50 €. La retención de IRPF al 15% sobre la base imponible sería 550 € * 0.15 = 82,50 €. Entonces, el total sería 550 € (Base) + 115,50 € (IVA) - 82,50 € (IRPF) = 583 €. Este cálculo confirma la base imponible obtenida.

La cuota tributaria total, en este contexto, es la diferencia entre el importe total pagado y la base imponible. En este caso, 583 € - 550 € = 33 €. Este 33 € representa la suma neta de los impuestos y retenciones que han afectado el valor final de la factura para el pagador.

Errores Comunes al Calcular la Base Imponible

Aunque los cálculos puedan parecer sencillos, es fácil cometer errores si no se presta atención. Aquí te presentamos algunos de los más comunes para que puedas evitarlos:

- Confundir los tipos de IVA: Aplicar el 21% cuando corresponde el 10% o el 4% es un error frecuente que alterará completamente el resultado. Siempre verifica el tipo de bien o servicio y su correspondiente IVA.

- Errores de decimales: Olvidar que los porcentajes deben convertirse a su forma decimal para el cálculo (ej. 21% = 0.21) o usar un punto en lugar de una coma (o viceversa, según la configuración de tu calculadora) puede llevar a resultados incorrectos.

- No considerar el IRPF: En facturas de profesionales autónomos, ignorar la retención de IRPF cuando está presente resultará en una base imponible errónea, ya que el importe total está afectado por ambos impuestos.

- Calcular la cuota de IVA antes de la base imponible: Si intentas restar directamente el porcentaje de IVA del total (ej. 2500€ - 21%), no obtendrás la base imponible correcta, ya que el 21% de IVA se calcula sobre la base, no sobre el total con IVA.

- Redondeo prematuro: Realizar redondeos en pasos intermedios del cálculo puede acumular errores y llevar a un resultado final inexacto. Es mejor redondear solo el resultado final, si es necesario.

Prestar atención a estos detalles te ayudará a garantizar la precisión en tus cálculos y a evitar problemas con la contabilidad o la Agencia Tributaria.

Preguntas Frecuentes (FAQ) sobre la Base Imponible

¿Por qué es importante saber calcular la base imponible manualmente si existen programas automáticos?

Aunque los programas automatizan el proceso, saber calcular la base imponible manualmente te proporciona un control y una comprensión más profundos de tus finanzas. Te permite verificar la exactitud de las facturas generadas por software, detectar posibles errores y entender la composición de tus ingresos y gastos. Es una habilidad fundamental para cualquier persona que gestione una actividad económica, ofreciendo una capa extra de seguridad y conocimiento.

¿Siempre se aplica el 21% de IVA a todos los productos y servicios?

No, el 21% es el tipo general de IVA en España, pero existen tipos reducidos (10%) y superreducidos (4%) para ciertos bienes y servicios considerados de primera necesidad o con un fin social o cultural específico. Por ejemplo, alimentos básicos, medicamentos, libros o transporte público suelen tener tipos de IVA reducidos. Es crucial conocer qué tipo de IVA corresponde a cada operación para aplicar el cálculo correcto.

¿Qué es la cuota tributaria y cómo se relaciona con la base imponible?

La cuota tributaria es la cantidad de impuesto que se debe pagar. Se calcula aplicando el tipo impositivo (porcentaje de IVA o IRPF) a la base imponible. Por ejemplo, si la base imponible es 100 € y el IVA es del 21%, la cuota tributaria de IVA será de 21 €. La suma de la base imponible más las cuotas tributarias (IVA) y restando las retenciones (IRPF) da como resultado el importe total de la factura.

¿Afecta el IRPF a todos los profesionales o facturas?

No, la retención de IRPF se aplica principalmente a las facturas emitidas por profesionales autónomos que prestan servicios a otras empresas o a otros autónomos. No se aplica en las facturas emitidas a particulares ni en la mayoría de las ventas de bienes. Además, existen exenciones y reducciones, por ejemplo, para nuevos autónomos durante sus primeros años de actividad, que pueden aplicar un tipo de retención reducido.

¿Cuál es la diferencia entre IVA soportado e IVA repercutido?

El IVA soportado es el IVA que una empresa o autónomo paga cuando adquiere bienes o servicios de sus proveedores. Es el IVA que 'soporta'. El IVA repercutido es el IVA que una empresa o autónomo cobra a sus clientes por los bienes o servicios que vende. Es el IVA que 'repercute'. La diferencia entre el IVA repercutido y el IVA soportado es lo que se debe ingresar (o solicitar la devolución) a Hacienda periódicamente.

Conclusiones: El Poder de Entender los Números

Hemos explorado el significado de la base imponible y cómo calcularla en diferentes escenarios, ya sea con IVA incluido o con la combinación de IVA e IRPF. Aunque la tecnología nos facilite la vida con programas de facturación que realizan estos cálculos automáticamente, la capacidad de desglosar y comprender estos importes manualmente es una habilidad invaluable. Te otorga un mayor control sobre tus finanzas, te permite verificar la precisión de tus documentos contables y, en última instancia, te brinda una mayor autonomía en la gestión de tu negocio.

Dominar estas operaciones básicas te empoderará para tomar decisiones financieras más informadas y para comunicarte con mayor confianza sobre los aspectos fiscales de tu actividad. Recuerda que la precisión es clave en la contabilidad. Con la información y los ejemplos proporcionados, ahora tienes las herramientas para desentrañar los números de cualquier factura y asegurar que cada euro esté correctamente contabilizado. ¡No subestimes el valor de este conocimiento fundamental!

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular la Base Imponible con IVA? puedes visitar la categoría Calculadoras.