29/01/2023

El aguinaldo, conocido oficialmente como Sueldo Anual Complementario (SAC), es mucho más que un simple extra de fin de año; es un derecho laboral fundamental en Argentina que impacta directamente en la economía de millones de trabajadores en relación de dependencia, jubilados y pensionados. Concebido como un reconocimiento al esfuerzo anual, este ingreso adicional llega en momentos estratégicos, como las vacaciones de invierno o las festividades de fin de año, brindando un alivio financiero y la oportunidad de planificar gastos importantes o, mejor aún, de potenciar el ahorro y la inversión. Comprender a fondo qué es el aguinaldo, cómo se calcula y, crucialmente, qué descuentos se le aplican, es esencial para una gestión financiera inteligente.

A menudo, surgen dudas sobre este derecho: ¿Será mi cálculo correcto? ¿Por qué recibo menos de lo esperado? ¿Qué impuestos se aplican? Este artículo busca desglosar cada uno de estos aspectos, proporcionando una guía clara y detallada para que cada persona pueda entender y gestionar su aguinaldo de la mejor manera posible, utilizando la lógica de las calculadoras para desentrañar sus misterios y optimizar sus finanzas.

- ¿Qué es el Aguinaldo (Sueldo Anual Complementario - SAC)?

- El Cálculo del Aguinaldo: Dominando la Fórmula con Precisión

- ¿Qué se Descuenta del Aguinaldo? Aclarando las Deducciones

- ¿Cuándo se Cobra el Próximo Medio Aguinaldo? Fechas Clave

- Ping-pong de Preguntas Frecuentes sobre tu Aguinaldo

- Aprovechando tu Aguinaldo: Más Allá del Gasto Inmediato

¿Qué es el Aguinaldo (Sueldo Anual Complementario - SAC)?

El Sueldo Anual Complementario, comúnmente llamado aguinaldo, es un beneficio establecido por la Ley de Contrato de Trabajo de Argentina. Representa una doceava parte del total de las remuneraciones percibidas por el trabajador en el año calendario. Su objetivo principal es ofrecer un ingreso adicional que ayude a cubrir gastos extraordinarios o a fortalecer la capacidad de ahorro de las familias, actuando como un complemento significativo al salario habitual.

Este derecho se abona en dos cuotas semestrales:

- Primera Cuota: Corresponde al primer semestre del año (enero a junio) y debe pagarse con fecha límite el 30 de junio de cada año.

- Segunda Cuota: Corresponde al segundo semestre del año (julio a diciembre) y debe pagarse con fecha límite el 18 de diciembre de cada año.

Es importante destacar que el aguinaldo no es un bono discrecional, sino una obligación legal por parte del empleador, y su incumplimiento puede derivar en sanciones y reclamos por parte del trabajador.

El Cálculo del Aguinaldo: Dominando la Fórmula con Precisión

Calcular el aguinaldo puede parecer complejo, pero siguiendo las fórmulas correctas, se convierte en una tarea sencilla que cualquier persona puede realizar con una calculadora básica. La clave reside en identificar el "mejor sueldo" del semestre y aplicarle la proporción correspondiente.

Fórmula Básica del Aguinaldo

Para quienes trabajaron el semestre completo (ya sea de enero a junio o de julio a diciembre), la fórmula es la siguiente:

Aguinaldo = Mejor sueldo mensual del semestre ÷ 2

El "mejor sueldo mensual del semestre" se refiere a la remuneración bruta más alta que el trabajador percibió en el período de seis meses correspondiente. Es crucial que este monto incluya todos los conceptos remunerativos, es decir, aquellos sobre los que se realizan aportes y contribuciones a la seguridad social.

Ejemplo práctico para el cálculo completo:

Imaginemos que los sueldos brutos de un trabajador en el primer semestre fueron:

- Enero: $750.000

- Febrero: $780.000

- Marzo: $800.000

- Abril: $790.000

- Mayo: $820.000

- Junio: $810.000

El "mejor sueldo" del semestre es $820.000 (correspondiente a mayo). Por lo tanto, el aguinaldo bruto sería:

$820.000 ÷ 2 = $410.000

¿Qué Incluye el "Mejor Sueldo" para el Cálculo?

Para determinar el "mejor sueldo" del semestre, se deben considerar todos aquellos conceptos que formen parte de la remuneración habitual y que sean de carácter remunerativo. Esto significa que son montos sobre los cuales se realizan aportes y contribuciones, y que están sujetos a impuestos. Los conceptos más comunes incluyen:

- Salario básico (el sueldo fijado por convenio o contrato)

- Horas extras (suplementos por trabajo fuera de la jornada habitual)

- Comisiones por ventas o rendimiento (ingresos variables por objetivos)

- Bonificaciones por productividad o desempeño

- Premios por asistencia o cumplimiento de metas

- Cualquier otro concepto que sea parte de tu salario habitual y esté sujeto a aportes.

Es crucial entender que no se incluyen los conceptos no remunerativos. Estos son aquellos que tienen como objetivo compensar gastos o mejorar la calidad de vida del trabajador sin formar parte de su salario para fines de aportes. Ejemplos típicos son los viáticos (si son un reintegro de gastos comprobables), beneficios sociales (como vales de almuerzo que no se consideran salario), provisión de ropa de trabajo o reintegro de gastos específicos (por ejemplo, de conectividad o guardería, siempre y cuando no sean salariales por naturaleza).

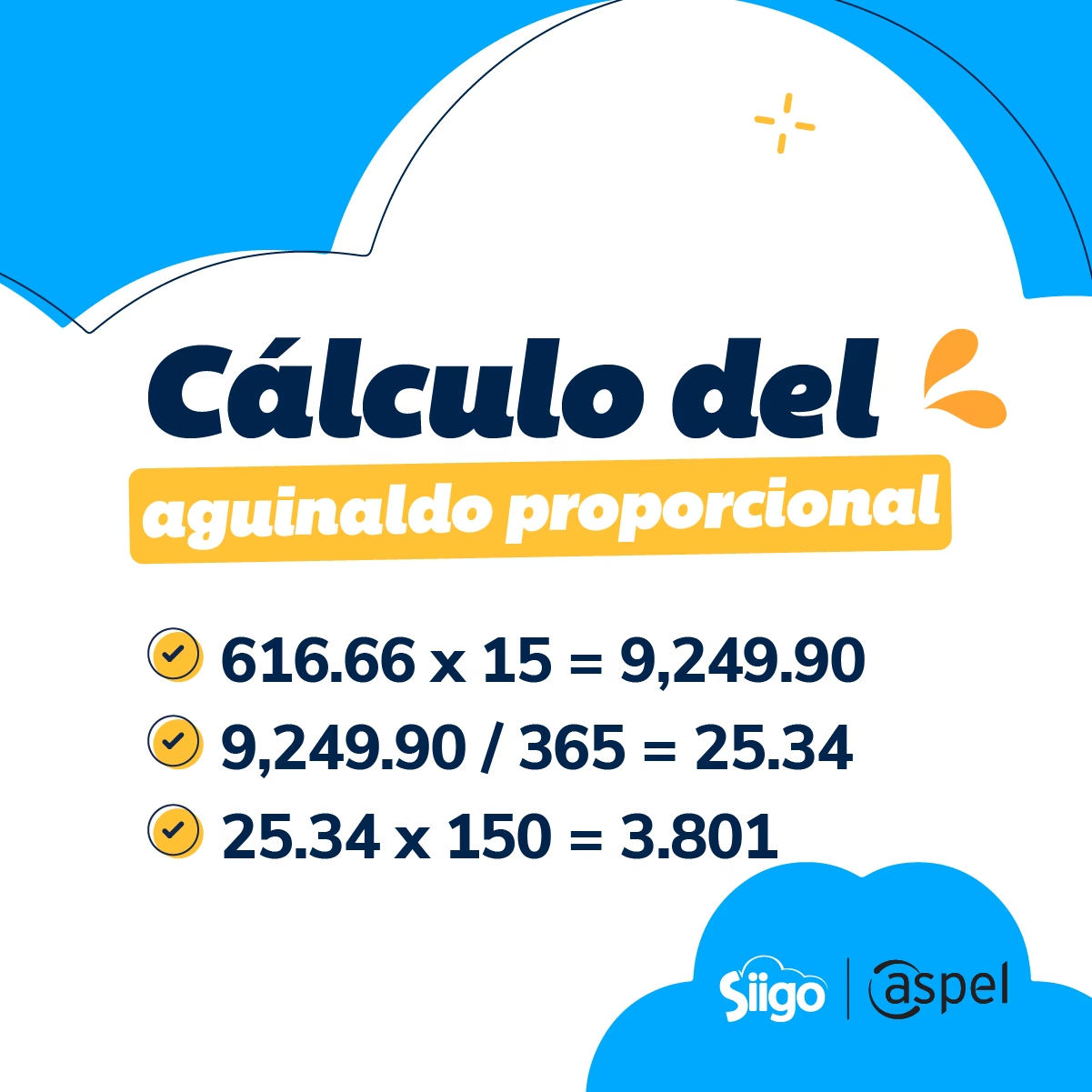

Aguinaldo Proporcional: Cuando no se Trabajó el Semestre Completo

Si un trabajador no completó el semestre (por ingreso reciente a la empresa, renuncia, o despido antes de finalizar el período), tiene derecho a cobrar un aguinaldo proporcional por el tiempo efectivamente trabajado. La fórmula para este cálculo es la siguiente:

Aguinaldo Proporcional = (Mejor sueldo mensual del semestre ÷ 12) × Cantidad de meses trabajados

La "cantidad de meses trabajados" se refiere al número de meses completos y fracciones de mes superiores a quince días. Por ejemplo, si una persona ingresó a trabajar el 10 de marzo, para el primer semestre (enero-junio) se considerarían 4 meses trabajados (marzo, abril, mayo, junio).

Ejemplo práctico para el cálculo proporcional:

Si un empleado ingresó el 15 de septiembre y su sueldo más alto en el período septiembre-diciembre fue de $1.200.000, el cálculo de su aguinaldo proporcional sería (considerando 4 meses trabajados: septiembre, octubre, noviembre, diciembre):

($1.200.000 ÷ 12) × 4 = $400.000

Aguinaldo en Caso de Renuncia o Despido

Según el artículo 123 de la Ley de Contrato de Trabajo, incluso en caso de renuncia o despido, el trabajador tiene derecho a percibir la parte del Sueldo Anual Complementario devengada hasta el momento de la finalización de la relación laboral. Este monto debe ser incluido en la liquidación final que se entrega al trabajador al momento de su desvinculación. La fórmula de cálculo es la misma que la del aguinaldo proporcional.

¿Qué se Descuenta del Aguinaldo? Aclarando las Deducciones

Una de las preguntas más frecuentes y que genera mayor confusión es qué descuentos se aplican al aguinaldo. La respuesta es clara: el aguinaldo está sujeto a los mismos descuentos que tu sueldo habitual, con algunas particularidades, especialmente en lo que respecta al Impuesto a las Ganancias.

Al igual que el salario mensual, el aguinaldo es considerado una remuneración y, por lo tanto, está alcanzado por los aportes y contribuciones a la seguridad social. Estos descuentos son obligatorios por ley y se aplican sobre el monto bruto del aguinaldo. Los principales son:

- Aportes Jubilatorios: Un porcentaje de tu sueldo (actualmente 11% en el régimen general) que se destina al sistema previsional para tu futura jubilación.

- Obra Social: Un porcentaje (actualmente 3%) que se destina al financiamiento de la cobertura de salud que te corresponde por ley.

- PAMI (Instituto Nacional de Servicios Sociales para Jubilados y Pensionados): Un porcentaje (actualmente 3%) que se destina al financiamiento de los servicios de salud y prestaciones sociales para jubilados y pensionados.

- Cuota Sindical: Si estás afiliado a un sindicato, se descontará un porcentaje o monto fijo de tu aguinaldo, según lo establecido por el gremio.

Estos descuentos son fijos y se aplican de manera universal a todos los trabajadores en relación de dependencia.

Impuesto a las Ganancias sobre el Aguinaldo

Este es el descuento que genera mayor incertidumbre y variabilidad. Históricamente, el aguinaldo estuvo plenamente alcanzado por el Impuesto a las Ganancias, lo que significaba que una parte importante de este ingreso adicional se perdía en impuestos. Sin embargo, la legislación tributaria en Argentina ha sufrido modificaciones importantes en los últimos años para aliviar esta carga sobre los salarios, incluyendo el aguinaldo.

La aplicación del Impuesto a las Ganancias sobre el aguinaldo depende principalmente del nivel de ingresos del trabajador. Con las reformas tributarias recientes, se han establecido pisos o mínimos no imponibles que eximen a una gran parte de los trabajadores del pago de este impuesto sobre su aguinaldo. Si el promedio de tu salario bruto mensual en el semestre no supera un determinado monto establecido por la ley (que se actualiza periódicamente), tu aguinaldo quedará exento del Impuesto a las Ganancias.

Es fundamental consultar la normativa vigente al momento del cobro, ya que estos umbrales pueden variar con el tiempo debido a la inflación y las decisiones políticas. En caso de que tu salario supere el mínimo establecido, el aguinaldo será gravado como parte de tu remuneración total anual, sumándose a los demás ingresos para determinar la categoría impositiva. La liquidación de este impuesto es compleja y la realiza el empleador, pero es importante que el trabajador comprenda las bases para verificar su recibo de sueldo.

| Tipo de Descuento | ¿Aplica al Aguinaldo? | Descripción y Consideraciones |

|---|---|---|

| Aportes Jubilatorios (11%) | Sí | Obligatorio. Destinado a tu futura jubilación. |

| Obra Social (3%) | Sí | Obligatorio. Para tu cobertura de salud. |

| PAMI (3%) | Sí | Obligatorio. Financiamiento de servicios para jubilados. |

| Impuesto a las Ganancias | Depende del monto | Aplica solo si el promedio de tu salario bruto mensual en el semestre supera el mínimo no imponible establecido por ley. Puede haber exenciones totales o parciales según el monto. |

| Cuota Sindical | Sí (si afiliado) | Si estás afiliado a un sindicato, se descuenta la cuota correspondiente. |

| Embargos Judiciales | Sí (si aplica) | Si existe una orden judicial de embargo sobre tu salario, también aplica al aguinaldo. |

¿Cuándo se Cobra el Próximo Medio Aguinaldo? Fechas Clave

Las fechas de pago del aguinaldo son inamovibles por ley, lo que brinda previsibilidad a los trabajadores para su planificación financiera. La primera cuota debe ser abonada hasta el 30 de junio de cada año, y la segunda cuota hasta el 18 de diciembre. La ley establece estas fechas como tope, lo que significa que el pago puede realizarse antes, pero nunca después de las mismas. Los empleadores tienen la obligación de respetar estos plazos, y cualquier retraso puede generar intereses o multas, además del derecho del trabajador a reclamar.

Ping-pong de Preguntas Frecuentes sobre tu Aguinaldo

Para despejar las dudas más comunes y brindar una comprensión integral, respondemos a las preguntas más frecuentes que surgen en torno al Sueldo Anual Complementario, facilitando la interpretación de esta importante liquidación.

¿Qué pasa si no me pagan el aguinaldo a tiempo?

Si tu empleador no abona el aguinaldo en las fechas estipuladas por ley (30 de junio y 18 de diciembre), está incumpliendo con sus obligaciones laborales. En esta situación, el trabajador tiene derecho a reclamar el pago con los intereses correspondientes por el retraso. Lo aconsejable es primero comunicarse con el área de recursos humanos o administración de la empresa para aclarar la situación. Si no hay respuesta o solución, se puede recurrir a la representación gremial (sindicato, si estás afiliado) o directamente al Ministerio de Trabajo para iniciar el reclamo formal y exigir el cumplimiento de la ley.

¿Qué hacer si hay errores en el cálculo de mi aguinaldo?

Ante la sospecha de un error en el cálculo, es fundamental actuar con metodología. Primero, revisa detalladamente tu recibo de sueldo y compara el monto de tu aguinaldo con los cálculos que realizaste basándote en tu "mejor sueldo" del semestre y la fórmula correspondiente (ya sea la básica o la proporcional). Verifica que se hayan incluido todos los conceptos remunerativos que te corresponden y que no se hayan aplicado deducciones incorrectas. Si persiste la diferencia y consideras que el monto es incorrecto, comunícate con tu empleador (gerencia, recursos humanos o contaduría) para solicitar una aclaración y, si es necesario, una rectificación. Mantener un registro de tus recibos de sueldo y salarios brutos es clave para estas verificaciones.

¿Puedo cobrar el aguinaldo si ya no trabajo en la empresa?

Sí, absolutamente. Si trabajaste al menos un mes durante el semestre en el que se genera el derecho al aguinaldo, te corresponde cobrar la parte proporcional del mismo. Este monto debe ser incluido en tu liquidación final al momento de la desvinculación laboral, ya sea por renuncia, despido, jubilación o finalización de contrato. El aguinaldo proporcional es un derecho irrenunciable que se devenga por el tiempo de servicio prestado y es una obligación del empleador abonarlo.

¿Cuáles son las licencias que no se incluyen en el pago del SAC?

No todas las ausencias o licencias generan derecho al cobro de aguinaldo. Aquellas que no son consideradas tiempo de trabajo efectivo a los fines de su cálculo son:

- Licencias sin goce de sueldo (donde no percibes salario).

- Licencia por maternidad (específicamente el período donde se cobra la asignación familiar por maternidad de ANSES, ya que este beneficio no genera aguinaldo).

- Período de reserva del puesto de trabajo por enfermedad inculpable (una vez agotado el período de licencia paga por enfermedad, que sí genera aguinaldo).

- Período de excedencia (licencia sin goce de sueldo que puede tomarse después de la licencia por maternidad).

- Período de reserva del puesto de trabajo para quienes ocupen cargos gremiales electivos (si el sindicato no paga una compensación que genere SAC).

- Suspensiones por sanciones disciplinarias.

- Suspensiones por fuerza mayor (por ejemplo, falta de trabajo no imputable al empleador, si no se perciben salarios).

- Licencia por incapacidad laboral temporaria, parcial provisoria y total provisoria (una vez agotado el período de licencia paga por la ART o empleador, si aplica).

En estos casos, el aguinaldo se calculará solo sobre los meses o días efectivamente trabajados y remunerados, excluyendo los períodos de estas licencias.

Aprovechando tu Aguinaldo: Más Allá del Gasto Inmediato

El aguinaldo representa una oportunidad única para fortalecer tus finanzas personales y darle un impulso a tus objetivos económicos. En lugar de verlo como un simple "extra" para gastos impulsivos, considerarlo una herramienta para el crecimiento financiero puede cambiar tu perspectiva a largo plazo. Aquí te damos algunas ideas para aprovecharlo al máximo:

- Saldar Deudas con Intereses Altos: Si tienes deudas con tasas de interés elevadas, como las de tarjetas de crédito o préstamos personales, utilizar una parte o la totalidad de tu aguinaldo para amortizarlas puede liberarte de una carga financiera significativa y reducir tus gastos futuros en intereses. Calcula cuánto te ahorrarías en intereses y verás el poder de esta decisión.

- Construir o Reforzar tu Fondo de Emergencia: Un fondo de emergencia es crucial para tu tranquilidad financiera. Este dinero te brindará seguridad ante imprevistos como una enfermedad, la pérdida de empleo, una reparación inesperada del hogar o el automóvil. Apunta a tener al menos 3 a 6 meses de tus gastos básicos cubiertos en una cuenta separada y de fácil acceso.

- Inversión Inteligente: Si tus deudas están controladas y ya tienes un fondo de emergencia, considera invertir tu aguinaldo. Las opciones son variadas, desde depósitos a plazo fijo, fondos comunes de inversión, o instrumentos que te permitan proteger tu capital de la inflación e incluso obtener rendimientos. Antes de invertir, investiga a fondo las opciones disponibles y, si es necesario, busca asesoramiento financiero profesional para elegir la alternativa que mejor se adapte a tu perfil de riesgo y objetivos.

- Ahorro para Metas a Corto/Medio Plazo: ¿Sueñas con unas vacaciones, un curso de capacitación, la compra de un electrodoméstico o el pago inicial para un objetivo más grande? El aguinaldo puede ser el impulso que necesitas para alcanzar esas metas. Establece un objetivo claro, calcula cuánto necesitas y destina una parte de tu aguinaldo a ese fin.

- Planificación de Gastos Grandes Anuales: Utiliza el aguinaldo para cubrir gastos anuales importantes que sabes que vendrán, como seguros de vehículos o propiedades, matrículas escolares, impuestos anuales (patentes, inmobiliario) o mantenimiento preventivo del hogar. Esto te ayudará a no desfinanciarte en otros momentos del año y a mantener tus finanzas equilibradas.

La clave está en la planificación. Antes de recibirlo, tómate un momento para sentarte con una calculadora (real o mental) y decidir cuál será el mejor destino para ese dinero, priorizando tus necesidades y objetivos a largo plazo. Un aguinaldo bien administrado no solo te dará un respiro económico inmediato, sino que sentará las bases para una mayor estabilidad financiera en el futuro.

En definitiva, el aguinaldo es un derecho ganado con el esfuerzo de todo un año. Entender cómo funciona su cálculo y qué deducciones se le aplican te empodera para tomar decisiones informadas y estratégicas. Y más allá de los números y las fórmulas, la verdadera magia del aguinaldo reside en su potencial para mejorar tu calidad de vida, ya sea liberándote de deudas, construyendo tu futuro o haciendo realidad esos proyectos que te llenan de ilusión. ¡Trátalo con la inteligencia y el respeto que se merece!

Si quieres conocer otros artículos parecidos a Aguinaldo: Descuentos, Cálculo y Consejos Clave puedes visitar la categoría Finanzas.