10/03/2024

En el dinámico mundo de la economía empresarial, la capacidad de tomar decisiones estratégicas informadas es la piedra angular del éxito. Uno de los conceptos más poderosos y, a menudo, subestimados que influyen directamente en la rentabilidad de una empresa es el costo marginal. Comprender cómo se calcula y, más importante aún, cómo interpretarlo, es fundamental para cualquier negocio que aspire a optimizar su producción, fijar precios de manera efectiva y, en última instancia, maximizar sus beneficios.

Este artículo desglosará el concepto de costo marginal, explorará su relevancia histórica y su aplicación actual, y te guiará a través de su cálculo. Además, abordaremos la crucial distinción entre costos fijos y variables, examinaremos la curva de costo marginal y su relación con los rendimientos decrecientes, y te proporcionaremos herramientas conceptuales para aplicar este conocimiento en tu propia empresa. Prepárate para descubrir por qué el costo marginal es mucho más que un simple número; es una brújula estratégica.

- ¿Qué es el Costo Marginal? Una Definición Clara

- Costos Fijos vs. Costos Variables: La Base del Cálculo del Costo Marginal

- La Curva del Costo Marginal: Economías de Escala y Rendimientos Decrecientes

- Fórmula y Cálculo del Costo Marginal

- Costo Marginal y Maximización de Beneficios

- Ventajas y Desafíos del Análisis del Costo Marginal

- ¿Qué es una Calculadora de Costo Marginal (Conceptual)?

- Preguntas Frecuentes sobre el Costo Marginal

- Conclusión

¿Qué es el Costo Marginal? Una Definición Clara

El costo marginal se define como el costo adicional en el que incurre una empresa al producir una unidad más de un bien o servicio. No se trata del costo promedio de todas las unidades producidas, sino específicamente del incremento en el costo total resultante de añadir esa 'última' unidad a la producción. Es un concepto vital para las empresas, ya que les ayuda a determinar cuánto deben producir y a qué precios deben vender sus productos para ser rentables.

Imaginemos una fábrica de widgets. Si producir 100 widgets tiene un costo total de 1.000 dólares, y producir 101 widgets eleva el costo total a 1.009 dólares, entonces el costo marginal de ese widget adicional es de 9 dólares. Este simple ejemplo ilustra cómo el costo marginal se enfoca en el cambio incremental en los costos.

Orígenes e Importancia Histórica

El concepto de costo marginal surgió durante la Revolución Industrial, cuando los dueños de fábricas se enfrentaban a la pregunta crucial de cuánto debían producir para obtener el máximo beneficio. Economistas pioneros como Alfred Marshall, a finales del siglo XIX, desarrollaron la teoría del marginalismo, que revolucionó la forma en que las empresas abordaban las decisiones de producción. Gran parte de la economía moderna se basa en esta idea, y el análisis del costo marginal sigue siendo una piedra angular de la teoría microeconómica y la estrategia empresarial.

Costos Fijos vs. Costos Variables: La Base del Cálculo del Costo Marginal

Para calcular con precisión el costo marginal, es imprescindible entender la diferencia fundamental entre los costos fijos y los costos variables, ya que solo estos últimos son directamente relevantes para el cálculo incremental.

Costos Fijos

Los costos fijos son aquellos gastos que no varían independientemente del nivel de producción de una empresa. Se mantienen constantes, sin importar si la empresa produce una unidad o miles. Ejemplos comunes incluyen:

- Alquiler de instalaciones y terrenos.

- Salarios de personal administrativo y gerencial.

- Primas de seguros.

- Depreciación de maquinaria y equipos.

- Licencias y permisos anuales.

Por ejemplo, una panadería pagará el mismo alquiler por su local, independientemente de si hornea 100 o 1.000 hogazas de pan al día. Estos costos, al ser constantes, no afectan el costo marginal de cada unidad adicional producida.

Costos Variables

Los costos variables, en contraste, son aquellos que cambian en función del volumen de producción. Aumentan cuando la producción se incrementa y disminuyen cuando la producción se reduce. Son los que realmente influyen en el cálculo del costo de producir una unidad extra. Algunos ejemplos son:

- Materias primas (harina, azúcar, etc., para una panadería).

- Mano de obra directa (salarios de los panaderos por cada hogaza).

- Consumo de energía para la producción.

- Costos de empaque y transporte por unidad.

- Suministros de producción.

Si la panadería decide hornear 100 hogazas adicionales, necesitará más harina, levadura y quizás más horas de trabajo para sus panaderos. Estos son los gastos que se consideran al determinar el costo marginal.

Tabla Comparativa: Costos Fijos vs. Costos Variables

| Característica | Costos Fijos | Costos Variables |

|---|---|---|

| Dependencia de la Producción | Independientes del volumen de producción | Directamente proporcionales al volumen de producción |

| Ejemplos | Alquiler, salarios administrativos, seguros | Materias primas, mano de obra directa, energía de producción |

| Impacto en Costo Marginal | No tienen impacto directo en el cálculo del costo marginal | Son el componente clave para el cálculo del costo marginal |

| Horizonte Temporal | Generalmente a corto y medio plazo | Generalmente a corto plazo |

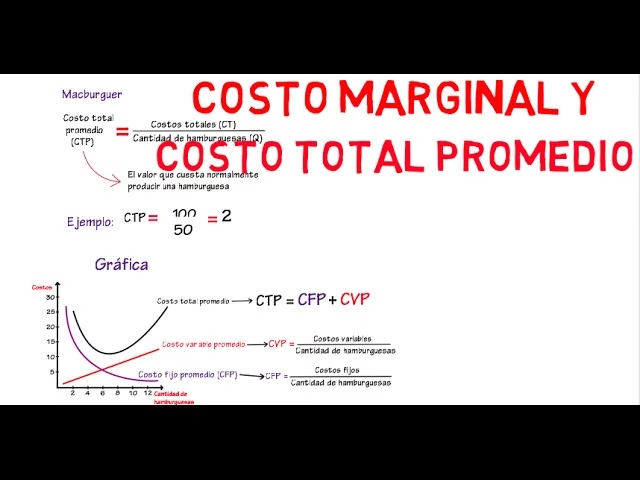

La Curva del Costo Marginal: Economías de Escala y Rendimientos Decrecientes

La curva del costo marginal no es lineal; típicamente sigue una forma de 'U'. Inicialmente, a medida que la producción aumenta, el costo marginal tiende a disminuir. Esto se debe a las economías de escala.

Economías de Escala

Cuando una empresa comienza a producir, a menudo experimenta economías de escala. Esto significa que a medida que el volumen de producción aumenta, el costo por unidad disminuye. Esto puede ocurrir por varias razones:

- Especialización: Los trabajadores se vuelven más eficientes en tareas repetitivas.

- Uso más eficiente de recursos: La maquinaria y las instalaciones se utilizan a su máxima capacidad.

- Descuentos por volumen: La compra de materias primas en grandes cantidades puede reducir el costo por unidad.

Volviendo al ejemplo de la panadería: cuando los hornos no están a su máxima capacidad y el personal ya está presente, hacer una hogaza extra de pan no cuesta mucho; los hornos ya están calientes y el personal está trabajando. Durante esta fase, el costo marginal de cada hogaza adicional disminuye.

Rendimientos Decrecientes

Sin embargo, a medida que la producción continúa aumentando y la empresa se acerca a su capacidad máxima, el costo marginal empieza a subir. Este punto marca el inicio de los rendimientos decrecientes.

Los rendimientos decrecientes ocurren cuando la adición de unidades adicionales de un factor de producción (como la mano de obra) a una cantidad fija de otro factor (como la maquinaria o el espacio de la fábrica) resulta en un aumento menor en la producción total, y eventualmente, en un aumento en el costo por unidad. En nuestra panadería, si para aumentar aún más la producción, se necesitan turnos adicionales, horas extras, o incluso alquilar nuevos equipos o espacio, el costo marginal de cada hogaza adicional aumentaría significativamente. La eficiencia comienza a disminuir debido a:

- Cuellos de botella: La maquinaria puede operar al límite, requiriendo más mantenimiento.

- Sobrecarga del personal: Se pueden necesitar horas extras, lo que implica mayores costos laborales.

- Limitaciones de espacio: El almacenamiento puede volverse escaso.

El punto donde el costo marginal deja de disminuir y comienza a aumentar es crucial, ya que representa el límite de las economías de escala y el inicio de los rendimientos decrecientes.

Fórmula y Cálculo del Costo Marginal

La fórmula básica para calcular el costo marginal es sencilla:

Costo Marginal (CM) = (Cambio en el Costo Total) ÷ (Cambio en la Cantidad Producida)

Dado que los costos fijos no cambian con el volumen de producción, el cambio en el costo total se debe exclusivamente al cambio en los costos variables. Por lo tanto, la fórmula también se puede expresar como:

CM = (Cambio en los Costos Variables) ÷ (Cambio en la Cantidad Producida)

Para un cálculo preciso, se deben incluir todos los costos variables relevantes, como:

- Materiales directos.

- Mano de obra directa.

- Suministros de producción.

- Consumo de energía.

- Mantenimiento adicional relacionado con el aumento de la producción.

Ejemplo Práctico: Fábrica de Smartphones

Consideremos una fábrica de smartphones que actualmente produce 10.000 teléfonos al mes con un costo total de 2.000.000 de dólares. El costo promedio por teléfono es de 200 dólares. La gerencia está evaluando aumentar la producción en 1.000 unidades.

Para producir estos 1.000 teléfonos adicionales, se estiman los siguientes costos incrementales:

- Materiales adicionales: $180.000

- Horas de mano de obra extra: $30.000

- Aumento en costos de energía: $15.000

- Mantenimiento adicional: $5.000

El aumento total en los costos variables para producir 1.000 unidades adicionales es de:

$180.000 + $30.000 + $15.000 + $5.000 = $230.000

Ahora, calculamos el costo marginal:

CM = $230.000 ÷ 1.000 unidades = $230 por teléfono adicional

En este escenario, el costo marginal de producir un teléfono adicional es de 230 dólares, que es superior al costo promedio actual de 200 dólares. Esta información es crucial para la empresa:

- Debe vender los teléfonos adicionales por al menos 230 dólares para no perder dinero en cada unidad extra.

- Debe considerar si el aumento de la oferta podría forzar una bajada de precios en el mercado para vender todas las unidades producidas.

- Permite identificar áreas donde los costos podrían reducirse.

- Ayuda a decidir si expandir la producción o mantener los niveles actuales.

- Contribuye a establecer estrategias de precios óptimas.

Costo Marginal y Maximización de Beneficios

Desde una perspectiva económica, el punto donde el costo marginal comienza a subir es aún más significativo cuando se considera junto con el ingreso marginal, que es el ingreso adicional obtenido por vender una unidad más. La intersección del costo marginal y el ingreso marginal identifica el nivel de producción que maximiza los beneficios de una empresa. Cuando el costo marginal es igual al ingreso marginal, cada unidad adicional vendida contribuye la máxima cantidad posible a las ganancias de la empresa. Producir más allá de este punto significaría gastar más en producción de lo que se genera en ingresos, mientras que producir menos implicaría perder oportunidades de beneficio.

Ventajas y Desafíos del Análisis del Costo Marginal

Ventajas:

- Optimización de la Producción: Permite a las empresas identificar el nivel de producción óptimo para maximizar sus ganancias.

- Estrategias de Precios: Proporciona información valiosa para establecer precios competitivos y rentables. Una empresa no debería fijar precios por debajo del costo marginal durante períodos prolongados, ya que esto garantizaría pérdidas en cada unidad adicional vendida.

- Identificación de Ineficiencias: Ayuda a detectar cuellos de botella y otras ineficiencias en los procesos de producción.

- Toma de Decisiones Estratégicas: Facilita decisiones basadas en datos sobre expansión, contracción o mantenimiento de los niveles de producción.

- Respuesta a Cambios del Mercado: Permite una respuesta ágil a las fluctuaciones en la demanda o los precios.

Desafíos:

- Complejidad del Cálculo: En empresas con múltiples líneas de productos o recursos compartidos, calcular el costo marginal con precisión puede ser complejo.

- Suposiciones Simplificadas: La suposición de una curva de costo continua no siempre refleja las condiciones del mundo real, donde los costos pueden cambiar en pasos discretos.

- Riesgo de Visión Cortoplacista: Un enfoque excesivo en el costo marginal puede llevar a pasar por alto costos fijos importantes o consideraciones estratégicas a largo plazo.

- Fluctuaciones: El costo marginal puede fluctuar significativamente debido a cambios en los precios de las materias primas, los costos laborales o los avances tecnológicos, lo que dificulta su uso para la planificación a largo plazo.

¿Qué es una Calculadora de Costo Marginal (Conceptual)?

Aunque no se trata de una herramienta física, el concepto de una 'calculadora de costo marginal' es el de una herramienta analítica que permite a las empresas simular y calcular el costo de producir la siguiente unidad. Al aumentar el número de unidades producidas, el costo por unidad puede disminuir inicialmente debido a los costos fijos que se reparten entre más unidades. Sin embargo, como se mencionó, este beneficio tiene un límite. Una calculadora conceptual ayudaría a las empresas a:

- Determinar si es rentable aumentar la producción.

- Entender cómo los costos variables influyen en la rentabilidad de las unidades adicionales.

- Visualizar el punto donde la capacidad actual se vuelve un impedimento y se incurrirían en costos adicionales significativos (como la necesidad de nueva maquinaria o instalaciones).

Preguntas Frecuentes sobre el Costo Marginal

¿Por qué la curva de costo marginal tiene forma de 'U'?

La curva de costo marginal tiene forma de 'U' debido a la interacción entre las economías de escala y los rendimientos decrecientes. Inicialmente, a medida que la producción aumenta, la eficiencia mejora y el costo marginal disminuye (economías de escala). Sin embargo, una vez que la capacidad de producción se acerca a su límite, añadir más unidades se vuelve menos eficiente y más costoso, lo que provoca que el costo marginal empiece a aumentar (rendimientos decrecientes).

¿Cómo afecta el costo marginal a las decisiones de precios?

El costo marginal es crucial para las decisiones de precios. Una empresa nunca debe vender un producto por debajo de su costo marginal a largo plazo, ya que esto resultaría en pérdidas por cada unidad vendida. Idealmente, los precios se fijan por encima del costo marginal para cubrir los costos variables y contribuir a los costos fijos y las ganancias. La maximización de beneficios se logra cuando el precio (que en mercados competitivos es igual al ingreso marginal) es igual al costo marginal.

¿Siempre es rentable aumentar la producción si el costo marginal es bajo?

No necesariamente. Si bien un costo marginal bajo por una unidad adicional es una señal positiva, la decisión de aumentar la producción también debe considerar la demanda del mercado y el ingreso marginal. Si el ingreso marginal de vender esa unidad adicional es menor que su costo marginal, aumentar la producción no sería rentable, incluso si el costo marginal es relativamente bajo. Además, la capacidad de producción es un factor clave; en algún momento, el costo marginal aumentará drásticamente al superar la capacidad actual.

¿Cuál es la diferencia entre costo marginal y costo promedio?

El costo marginal es el costo de producir una unidad adicional, mientras que el costo promedio es el costo total dividido por el número total de unidades producidas. El costo marginal se centra en el cambio incremental, mientras que el costo promedio es una medida general. Aunque están relacionados, una empresa puede tener un costo promedio bajo, pero un costo marginal alto si está produciendo cerca de su capacidad máxima.

Conclusión

El costo marginal es una herramienta analítica indispensable en la economía empresarial. Al comprender cómo se calcula y cómo interactúa con los costos fijos, los costos variables y el ingreso marginal, las empresas pueden tomar decisiones más inteligentes sobre sus niveles de producción y estrategias de precios. Va más allá de un simple cálculo; es una lente a través de la cual se pueden identificar eficiencias, anticipar desafíos y, en última instancia, dirigir la empresa hacia una mayor rentabilidad. Dominar el análisis del costo marginal no solo optimiza las operaciones a corto plazo, sino que también sienta las bases para un crecimiento sostenible y una toma de decisiones estratégicas a largo plazo.

Si quieres conocer otros artículos parecidos a Calculando el Costo Marginal: Clave para la Rentabilidad puedes visitar la categoría Cálculos.