14/06/2022

En el vasto universo de las finanzas y la economía, pocos términos son tan omnipresentes y, a la vez, tan susceptibles a la confusión como la “prima de riesgo”. Lejos de ser un concepto monolítico, la prima de riesgo se manifiesta de diversas formas, cada una con su propio significado, método de cálculo e implicaciones. En esencia, una prima de riesgo representa una compensación adicional que se exige por asumir un riesgo superior al considerado “libre de riesgo”. Es el costo de la incertidumbre, la recompensa por la valentía de invertir o financiarse en escenarios menos predecibles.

Desde la perspectiva de un país que busca financiación, hasta la de una empresa preocupada por la seguridad de sus empleados o un inversor que busca maximizar sus rendimientos en bolsa, la prima de riesgo juega un papel fundamental. Comprender sus distintas facetas y cómo se calcula es crucial para tomar decisiones informadas, ya sea como ciudadano, empresario o inversor. En este artículo, desglosaremos los tipos más relevantes de prima de riesgo, revelando sus fórmulas, su impacto y cómo puedes interpretarlas.

- La Prima de Riesgo Soberana: El Termómetro de la Confianza en un País

- La Prima de Riesgo de Trabajo en México: Un Pilar de la Seguridad Social

- El Equity Risk Premium (ERP): La Recompensa por Invertir en Renta Variable

- Diferenciando Conceptos: Prima de Servicios y Otras Primas

- Preguntas Frecuentes sobre la Prima de Riesgo

- ¿Por qué es importante entender la prima de riesgo?

- ¿Quién calcula y publica la prima de riesgo soberana?

- ¿La prima de riesgo de trabajo del IMSS es la misma para todas las empresas?

- ¿El Equity Risk Premium es una garantía de rentabilidad futura?

- ¿Cuál es la diferencia principal entre los tipos de prima de riesgo?

- Conclusión

La Prima de Riesgo Soberana: El Termómetro de la Confianza en un País

Cuando hablamos de “prima de riesgo” en las noticias económicas, lo más probable es que nos estemos refiriendo a la prima de riesgo soberana. Este indicador es un barómetro de la solvencia de un Estado y de la confianza que los inversores tienen en la solidez de su economía. Expresa el coste adicional que le supone a un país financiarse a través de la emisión de deuda pública, en comparación con un país de referencia que se percibe como el más seguro.

En la Eurozona, Alemania es el país de referencia por excelencia, dada la solidez de su economía y la percepción de su deuda como la de menor riesgo. La lógica es simple: si un inversor presta dinero a un país, espera una mayor rentabilidad si ese país se considera más inestable o con mayor probabilidad de impago que otro.

¿Cómo se calcula la Prima de Riesgo Soberana?

El cálculo de la prima de riesgo soberana es sorprendentemente sencillo. Se obtiene restando el tipo de interés que ofrece el bono a 10 años del país que se está analizando, al tipo de interés que ofrece el bono a 10 años del país de referencia (generalmente Alemania en el contexto europeo).

La fórmula es la siguiente:

Prima de Riesgo Soberana = Tipo de Interés del País Analizado – Tipo de Interés del País de Referencia

Por ejemplo, si Alemania ofrece un 0.5% de interés por su deuda pública a 10 años y España ofrece un 2.2%, la diferencia sería 1.7%. Para expresar este valor en puntos básicos (que es la forma habitual), se multiplica por 100. Así, la prima de riesgo de España sería de 170 puntos básicos.

Cuanto mayor es esta cifra, mayor es el riesgo percibido del país en cuestión y, por ende, más caro le resulta financiarse en los mercados. Una prima de riesgo alta puede indicar problemas económicos, inestabilidad política o dudas sobre la capacidad del país para pagar sus deudas.

Factores que Influyen en la Prima de Riesgo Soberana

Numerosos factores pueden hacer que la prima de riesgo de un país suba o baje:

- Salud Económica: Un crecimiento económico robusto, un bajo desempleo y unas finanzas públicas saneadas (bajo déficit y deuda) generan confianza y reducen la prima.

- Estabilidad Política: Crisis políticas, cambios de gobierno inesperados o conflictos internos pueden generar incertidumbre y elevar la prima.

- Nivel de Deuda Pública: Un endeudamiento excesivo puede hacer dudar de la capacidad de pago de un país.

- Política Monetaria: Las decisiones de los bancos centrales (como el Banco Central Europeo) sobre tipos de interés y programas de compra de deuda pueden influir significativamente.

- Sentimiento del Mercado Global: Crisis financieras internacionales o cambios en el apetito por el riesgo de los inversores globales pueden arrastrar las primas de riesgo.

A continuación, una tabla comparativa hipotética para ilustrar la prima de riesgo de diferentes países europeos frente a Alemania:

| País | Rendimiento Bono a 10 años | Rendimiento Bono Alemán (Referencia) | Prima de Riesgo (Puntos Básicos) |

|---|---|---|---|

| Alemania | 0.50% | 0.50% | 0 |

| España | 2.20% | 0.50% | 170 |

| Italia | 3.10% | 0.50% | 260 |

| Francia | 1.20% | 0.50% | 70 |

| Grecia | 4.50% | 0.50% | 400 |

Cambiando radicalmente de contexto, en México, la “prima de riesgo de trabajo” se refiere a una cotización obligatoria que los patrones deben realizar al Instituto Mexicano del Seguro Social (IMSS). Su finalidad es cubrir los riesgos laborales asociados a sus empleados, financiando las prestaciones económicas y servicios médicos en caso de accidentes o enfermedades relacionadas con el trabajo.

Esta prima se calcula anualmente y se expresa como una tasa porcentual sobre el salario base de cotización de los trabajadores. Es una herramienta fundamental del IMSS para evaluar y gestionar el riesgo de siniestralidad dentro de cada empresa.

¿Qué Factores Influyen en la Prima de Riesgo de Trabajo?

El cálculo de esta prima se basa en varios factores que evalúan la peligrosidad inherente a la actividad económica de la empresa y su historial de incidentes:

- Actividad Económica: El IMSS clasifica las empresas en diferentes clases de riesgo (Clase I a Clase V) según la peligrosidad de su sector. Por ejemplo, una oficina (Clase I) tendrá un riesgo menor que una constructora (Clase V).

- Índice de Siniestralidad: Es el factor más importante. Se considera el historial de accidentes y enfermedades laborales ocurridas en la empresa durante un período determinado (generalmente el año anterior). Cuantos más incidentes, mayor la prima.

- Número de Empleados y Salarios: La cantidad de trabajadores y el salario base de cotización también influyen en el cálculo final.

Las Clases de Prima de Riesgo del IMSS

El Artículo 73 de la Ley del Seguro Social establece las clases de prima de riesgo iniciales, que luego se ajustan anualmente con base en la siniestralidad de la empresa:

| Clase | Porcentaje de Prima | Ejemplo de Actividad |

|---|---|---|

| Clase I | 0.54355% | Oficinas administrativas, consultorios médicos |

| Clase II | 1.13065% | Comercios minoristas, restaurantes |

| Clase III | 2.59840% | Talleres mecánicos, imprentas |

| Clase IV | 4.65325% | Transporte de carga, construcción ligera |

| Clase V | 7.58875% | Industrias extractivas, construcción pesada |

La Fórmula para Calcular la Prima de Riesgo de Trabajo

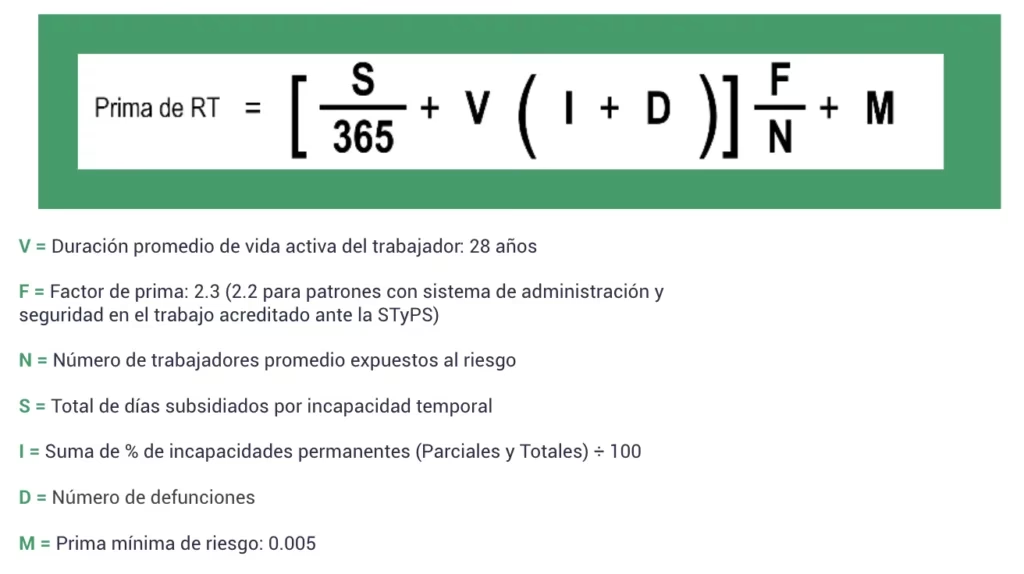

El Artículo 72 de la Ley del Seguro Social del IMSS presenta la fórmula detallada para este cálculo:

Prima = [(S/365) + V * (I + D)] * (F/N) + M

- S: Suma de los días subsidiados a causa de incapacidad temporal (días que el trabajador no pudo laborar por accidente o enfermedad de trabajo).

- 365: Número de días naturales del año.

- V: Valor de 28 años, que representa la duración promedio de vida activa de un individuo que no ha sido víctima de un accidente mortal o de incapacidad permanente total.

- I: Suma de los porcentajes de las incapacidades permanentes (parciales y totales), divididos entre 100.

- D: Número de defunciones por riesgos de trabajo.

- F: Factor de prima, un valor fijo establecido por la ley (actualmente 2.3).

- N: Número de trabajadores promedio expuestos al riesgo durante el período de cálculo.

- M: Prima mínima de riesgo, un valor fijo establecido por la ley (actualmente 0.005).

Proceso y Plazos de Presentación

La determinación de la prima de riesgo de trabajo se presenta en México durante el mes de febrero de cada año, cubriendo la siniestralidad ocurrida del 1 de enero al 31 de diciembre del año anterior. El plazo es del 1 al 28 de febrero. Se realiza a través del Sistema Único de Autodeterminación (SUA) del IMSS.

Existen excepciones para no presentarla, como empresas que se encuentran en la prima mínima y sin siniestralidad, o empresas con menos de 10 trabajadores que pueden optar por cubrir la prima media de su clase.

¿Cómo Reducir la Prima de Riesgo de tu Empresa?

La buena noticia es que las empresas pueden influir activamente en su prima de riesgo de trabajo. Al implementar medidas de seguridad y salud ocupacional, se reduce la siniestralidad y, consecuentemente, la prima. Algunas estrategias incluyen:

- Capacitación constante en seguridad e higiene.

- Uso obligatorio de equipo de protección personal (EPP).

- Mantenimiento preventivo de maquinaria y herramientas.

- Implementación de protocolos de emergencia y primeros auxilios.

- Reducción de factores psicosociales y cargas de trabajo excesivas.

- Establecimiento de una cultura de prevención de riesgos.

No cumplir con la presentación o el pago de la prima de riesgo puede acarrear sanciones económicas, recargos y auditorías por parte del IMSS.

Saltamos ahora al ámbito de las inversiones y la valoración de activos. El Equity Risk Premium (ERP), o Prima de Riesgo de las Acciones, es el rendimiento adicional que un inversor espera obtener al invertir en el mercado de valores (acciones) en comparación con una inversión considerada “libre de riesgo”. Este exceso de rentabilidad es la compensación por asumir el riesgo inherentemente mayor que conlleva la inversión en renta variable.

Las acciones son, por naturaleza, inversiones de mayor riesgo que, por ejemplo, los bonos del gobierno. Por lo tanto, los inversores demandan una compensación por ese riesgo adicional. El ERP es una cifra teórica y prospectiva, ya que predice rendimientos futuros, aunque su cálculo se basa a menudo en datos históricos.

Una de las formas más comunes de conceptualizar el ERP es a través del Modelo de Valoración de Activos Financieros (CAPM, por sus siglas en inglés):

R_a = R_f + β_a (R_m - R_f)

Donde:

R_a= Rendimiento esperado de la inversión en un activo (ej. una acción o el mercado en general).R_f= Tasa libre de riesgo (ej. el rendimiento de un bono del Tesoro de EE. UU. a corto plazo).β_a= Beta del activo (medida de la volatilidad del activo en relación con el mercado).R_m= Rendimiento esperado del mercado.

Reorganizando la fórmula, podemos ver que el Equity Risk Premium para un activo específico (si a es una inversión en renta variable) es:

ERP = R_a - R_f = β_a (R_m - R_f)

Si nos referimos al ERP del mercado en general (cuando a = m, es decir, la inversión es el propio mercado), entonces β_a es 1 (ya que el mercado tiene una beta de 1 consigo mismo), y la fórmula se simplifica a:

ERP = R_m - R_f

Este R_m - R_f es lo que se conoce como la “prima de mercado”.

Dado que el ERP es una estimación de retornos futuros, no es una ciencia exacta. Se utilizan varios métodos:

- Histórico: Se calcula la diferencia promedio entre los rendimientos históricos de las acciones y los activos libres de riesgo durante un período largo. Aunque simple, el pasado no garantiza el futuro.

- Modelo de Crecimiento de Gordon (revisado): Estima el rendimiento esperado (k) usando dividendos (D), precio por acción (P) y tasa de crecimiento de dividendos (g):

k = D/P + g. - Rendimiento de las Ganancias (Earnings Yield): Utiliza la relación entre las ganancias por acción (E) y el precio por acción (P):

k = E/P. Es el recíproco del famoso ratio Precio/Ganancias (P/E). - Método de Encuesta: Consiste en recopilar las expectativas de rendimientos futuros de profesionales financieros, analistas y académicos.

- Enfoque de Bloques de Construcción (Building Block Approach): Estima el ERP sumando primas por diversos tipos de riesgo (riesgo de negocio, riesgo financiero, riesgo de liquidez) a la tasa libre de riesgo.

- Modelo de Tres Factores de Fama-French: Expande el CAPM añadiendo dos factores adicionales: el riesgo de tamaño (empresas pequeñas vs. grandes) y el riesgo de valor (acciones de valor vs. acciones de crecimiento), para explicar mejor los retornos de los activos.

Consideraciones Clave sobre el ERP

- Es una Estimación: Se basa en datos históricos o en suposiciones sobre el futuro, por lo que no es una garantía de rentabilidad.

- Sesgo de Supervivencia: El enfoque histórico a menudo se centra en mercados exitosos (como el de EE. UU.), lo que puede sobrestimar el ERP real, ya que ignora mercados que fracasaron.

- Puede ser Negativo: Sí, es posible que el ERP sea negativo. Esto ocurre cuando los rendimientos esperados de las acciones son inferiores a la tasa libre de riesgo, lo que indicaría que, en ese momento, sería más rentable invertir en activos sin riesgo.

- Interpretación: Un ERP alto hace que la inversión en acciones sea más atractiva, ya que la recompensa por asumir el riesgo es mayor.

Diferenciando Conceptos: Prima de Servicios y Otras Primas

Es importante no confundir los conceptos de “prima de riesgo” con otras “primas” que existen en el ámbito laboral o financiero. Un ejemplo claro es la “prima de servicios” en algunos países (como Colombia).

La prima de servicios es una prestación social obligatoria que los empleadores pagan a sus trabajadores. No tiene relación alguna con el riesgo, sino que es una remuneración adicional que se calcula en función del salario base y los días laborados durante un período específico (generalmente dos veces al año). La fórmula típica es: (Salario Base * Días Laborados) / 360. Es fundamental entender que esta es una prestación laboral, no una compensación por riesgo.

Preguntas Frecuentes sobre la Prima de Riesgo

¿Por qué es importante entender la prima de riesgo?

Comprender la prima de riesgo es fundamental porque impacta directamente en las decisiones de inversión, la política económica de los países y los costos operativos de las empresas. Para los inversores, ayuda a evaluar la rentabilidad esperada de diferentes activos. Para los gobiernos, influye en su capacidad de financiación y el costo de su deuda. Para las empresas, especialmente en México, determina una parte crucial de sus costos laborales.

¿Quién calcula y publica la prima de riesgo soberana?

La prima de riesgo soberana se calcula constantemente en los mercados financieros internacionales, principalmente por bancos de inversión y agencias de noticias económicas. Se publica en tiempo real en plataformas financieras y medios especializados, reflejando la evolución de los rendimientos de los bonos.

¿La prima de riesgo de trabajo del IMSS es la misma para todas las empresas?

No, la prima de riesgo de trabajo varía significativamente entre empresas. Depende de la clase de riesgo de la actividad económica y, crucialmente, del historial de siniestralidad de cada empresa. Una empresa con menos accidentes y enfermedades laborales tendrá una prima más baja que una con un alto índice de siniestralidad, incluso si operan en el mismo sector.

Absolutamente no. El Equity Risk Premium es una estimación o una expectativa de rendimiento adicional. Se basa en datos históricos o en modelos teóricos, pero los mercados financieros son inherentemente impredecibles. Invertir en acciones siempre conlleva riesgo y no hay garantía de obtener los rendimientos esperados.

¿Cuál es la diferencia principal entre los tipos de prima de riesgo?

La diferencia principal radica en el tipo de riesgo que miden y el ámbito en el que se aplican: la prima de riesgo soberana mide el riesgo país en la deuda pública; la prima de riesgo de trabajo mide el riesgo laboral de una empresa para efectos de seguridad social; y el Equity Risk Premium mide la compensación por el riesgo de invertir en el mercado de valores. Aunque comparten el término “prima de riesgo”, son conceptos distintos con propósitos y cálculos específicos.

Conclusión

La “prima de riesgo” es un concepto multifacético que, aunque comparte un nombre común, tiene aplicaciones y significados muy distintos en el mundo de las finanzas y la economía. Ya sea que estemos hablando de la solvencia de una nación, la seguridad de los trabajadores en una empresa o la expectativa de ganancias en el mercado de valores, la prima de riesgo es una métrica esencial que refleja la compensación exigida por la asunción de incertidumbre.

Comprender cómo se calcula cada tipo de prima de riesgo y qué factores la influencian es vital para cualquier persona interesada en el mundo económico. Desde la toma de decisiones de inversión hasta la gestión estratégica de una empresa, o simplemente para entender las noticias económicas, el dominio de este concepto es una herramienta poderosa que te permitirá navegar con mayor confianza en el complejo panorama financiero global.

Si quieres conocer otros artículos parecidos a Prima de Riesgo: Cálculo y Tipos Explicados puedes visitar la categoría Finanzas.