03/04/2023

En el dinámico mundo de los negocios, la compraventa de empresas y la cesión de participaciones son operaciones cotidianas que a menudo plantean una pregunta recurrente: ¿cómo se valora un negocio más allá de sus activos tangibles? Esta inquietud, que ha llegado a consultorios económicos bajo diversas formas, desde el traspaso de una confitería hasta la venta de una fábrica o la cesión de la parte de un socio en un estudio contable, apunta a un concepto crucial y, a menudo, malinterpretado: el fondo de comercio.

La búsqueda de una “fórmula” simple, como “las ventas del último año multiplicadas por cuatro”, es una constante, pero la realidad es mucho más compleja. La valoración del fondo de comercio no es una ciencia exacta con ecuaciones predefinidas, sino un arte que requiere un análisis minucioso y personalizado de cada empresa. Es un trabajo que se aborda caso por caso, dejando de lado los aspectos contables y jurídicos para centrarse en una perspectiva puramente económica. En este artículo, exploraremos qué es el fondo de comercio, cómo se relaciona con el valor de una empresa y las metodologías utilizadas para su estimación, desmitificando algunas creencias comunes.

- ¿Qué es el Fondo de Comercio? Una Definición Esencial

- El Valor de las Empresas y la Aparición del Fondo de Comercio

- Metodologías para la Estimación del Fondo de Comercio: Un Trabajo de Valoración Artesanal

- La “Cartera de Clientes”: ¿Es Parte del Fondo de Comercio?

- La Transferencia de Fondos de Comercio: Desafíos y Realidades

- En Síntesis: Un Reto que Requiere Precisión y Análisis

¿Qué es el Fondo de Comercio? Una Definición Esencial

Para comprender cómo se calcula el fondo de comercio, primero debemos definirlo con claridad. Adoptando la definición más generalizada, el fondo de comercio es el valor añadido de una empresa que surge de su conjunto de activos intangibles (y pasivos). A diferencia de los activos tangibles, que son físicos y medibles (mobiliario, maquinaria, edificios, stock, créditos y deudas), los intangibles son elementos no físicos que, sin embargo, contribuyen significativamente al éxito y la rentabilidad de un negocio.

Estos activos intangibles incluyen, entre muchos otros, la trayectoria y experiencia acumulada de la empresa, su imagen y reputación en el mercado, la capacitación y el talento de su personal, el prestigio de sus directivos, la solidez de su marca y, en ocasiones, incluso su ubicación geográfica estratégica. Es la suma de estos elementos no palpables lo que otorga a una empresa una ventaja competitiva y la capacidad de generar beneficios superiores a la media de su sector.

Activos Tangibles vs. Activos Intangibles: La Base de la Valoración

Para ilustrar mejor esta distinción, consideremos los componentes que, en última instancia, conforman el valor total de una empresa:

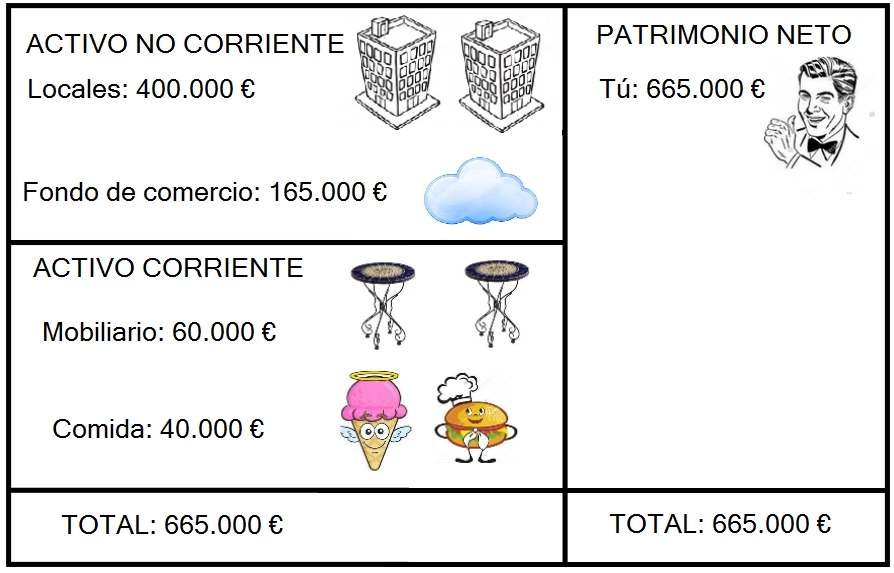

- Activos y Pasivos Tangibles (Patrimonio Neto): Son los elementos físicos y financieros que se reflejan en el balance de la empresa. Incluyen: mobiliario, maquinaria, edificios, vehículos, inventario de productos, materias primas, cuentas por cobrar (créditos comerciales), efectivo en caja y bancos, y, por otro lado, deudas con proveedores, préstamos bancarios, obligaciones fiscales, etc. Estos son los cimientos visibles del negocio.

- Activos y Pasivos Intangibles: Son los elementos no físicos que, aunque no siempre se reflejan directamente en los estados contables de la misma manera que los tangibles, son cruciales para la generación de valor. Comprenden: la lealtad de los clientes, la reputación de la marca, las patentes y licencias, los derechos de autor, el know-how, la cultura organizacional, las relaciones con proveedores y clientes, la eficiencia de los procesos internos, la calidad del servicio al cliente, y el prestigio de sus fundadores o directivos.

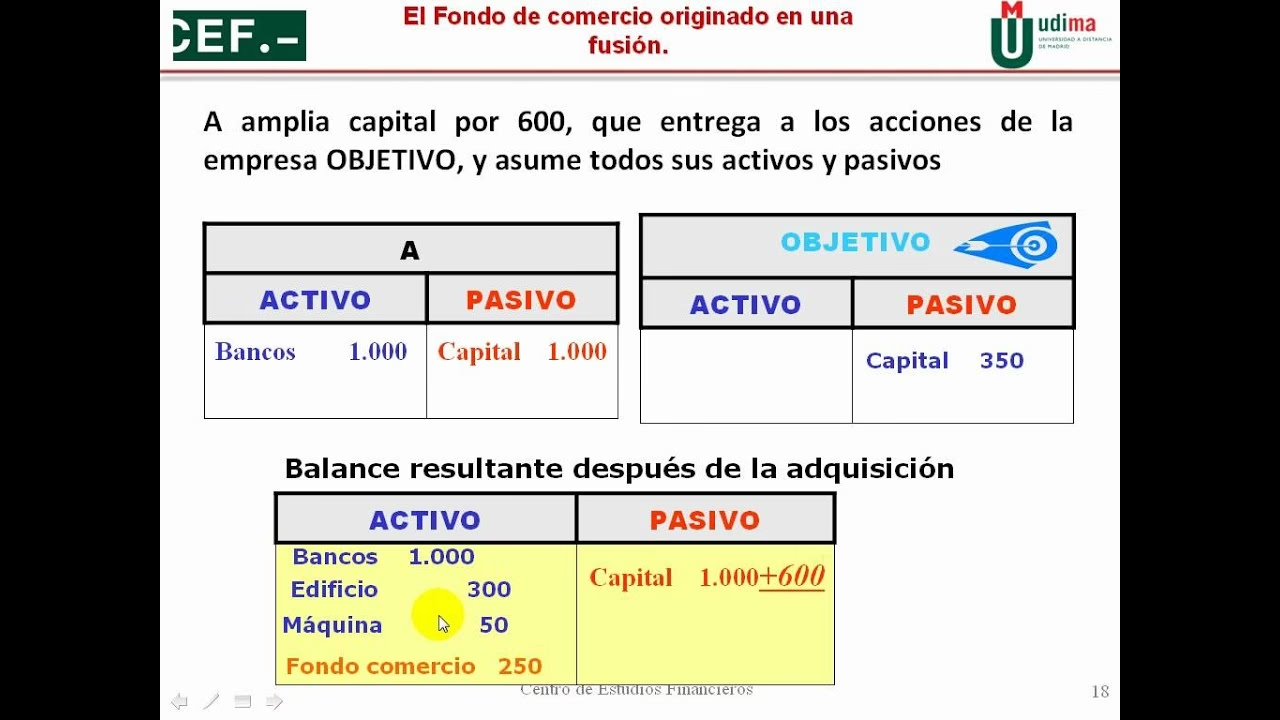

El valor total de una empresa es la suma de sus activos y pasivos tangibles e intangibles. Cuando el valor de mercado de una empresa supera significativamente su patrimonio neto (valor contable de sus activos tangibles menos sus pasivos), esa diferencia se atribuye, en gran medida, al fondo de comercio.

El Valor de las Empresas y la Aparición del Fondo de Comercio

Uno de los métodos más extendidos para estimar el valor de una empresa es el de actualizar a valor presente las utilidades futuras esperadas, aplicando una tasa de descuento adecuada. Este enfoque, que se basa en la capacidad de la empresa para generar flujos de caja en el futuro, a menudo revela que el valor de mercado de una compañía es superior a su patrimonio neto.

¿Por qué ocurre esto? Porque el “patrimonio” de la empresa no se limita a sus activos físicos y financieros. También incluye esos activos “no tangibles” que permiten que los productos o servicios ofrecidos tengan una mayor aceptación y generen mayores beneficios. Una ubicación privilegiada, una tradición en el cumplimiento de plazos, un personal altamente capacitado que garantiza una atención eficaz y eficiente, o una marca con reputación de calidad inalterable, son ejemplos de intangibles que contribuyen a este valor adicional.

Estos activos intangibles, y su correspondiente valoración, son lo que constituye el denominado fondo de comercio de la empresa. Su estimación es fundamental en operaciones como el traspaso total o parcial de un negocio, o la cesión de derechos entre socios. Según este criterio, el valor del fondo de comercio se obtiene al restar el valor del patrimonio neto al valor total de la empresa (calculado como el valor actual neto de los beneficios esperados).

Elementos Clave en la Estimación del Fondo de Comercio

La estimación del fondo de comercio, al no ser una ciencia exacta, se basa en la consideración de varios elementos críticos:

- Las Utilidades Futuras: Se refieren a los beneficios que la empresa se espera que genere en el futuro. Conceptualmente, estas pueden dividirse en “utilidades medias o normales” (las que cualquier empresa del sector podría obtener) y “utilidades extraordinarias” (aquellas que se logran gracias a la existencia de los activos intangibles). Empíricamente, separar estas dos es complejo; lo habitual es estimar los beneficios totales y, a partir de ellos, inferir los extraordinarios.

- Los Años de Actividad Remanente (Vida Útil): Es el período de tiempo durante el cual se proyecta que la empresa continuará operando y generando beneficios desde el momento de la valoración. Este horizonte temporal es crucial para la actualización de los flujos de utilidades.

- La Tasa de Descuento: Este es un elemento central y delicado en el análisis. Debe representar la tasa de rentabilidad anual promedio esperada sobre el patrimonio neto en una empresa del mismo sector. Puede ser un dato objetivo, derivado del análisis de resultados de empresas similares, o un dato subjetivo en una negociación, representando la rentabilidad mínima que un comprador exige para invertir en el negocio.

Es importante señalar que, si el valor actual neto de los beneficios esperados es igual al patrimonio neto de la empresa, se interpreta que el negocio no posee activos intangibles que le permitan obtener beneficios por encima de la media esperada. En este caso, el valor de su fondo de comercio sería nulo. Por el contrario, si el valor actual neto de los beneficios supera el patrimonio neto, la diferencia indica la existencia de rendimientos extraordinarios atribuibles a los intangibles, y esa diferencia es el valor del fondo de comercio. Incluso, el fondo de comercio podría ser negativo, lo que indicaría que la empresa está generando rendimientos por debajo de lo normal y que necesita una revisión profunda de su actividad.

Metodologías para la Estimación del Fondo de Comercio: Un Trabajo de Valoración Artesanal

Aunque no hay una fórmula única, existen metodologías consolidadas que guían la estimación del fondo de comercio. Estas se pueden sintetizar en dos enfoques principales:

1. Metodología Indirecta o Alemana

Este enfoque postula que el valor de una empresa en funcionamiento se deriva de su capacidad de rendimiento. Bajo esta perspectiva, el fondo de comercio se estima como la diferencia entre el valor de rendimiento de la empresa y su valor sustancial.

- Valor de Rendimiento: Es el valor actualizado de todas las utilidades esperadas que la empresa generará durante su vida útil. Depende críticamente del tipo de actualización o descuento aplicado al flujo de beneficios futuros. Cuanto mayor sea la capacidad de la empresa para generar beneficios sostenidos en el tiempo, mayor será su valor de rendimiento.

- Valor Sustancial: Se refiere al valor de reposición actualizado de todos los bienes y derechos que componen la empresa, menos las deudas que tiene con terceros. En esencia, es el valor de los capitales propios de la empresa, pero ajustado a valores de mercado o de reposición actuales, no a su valor contable histórico.

Así, el fondo de comercio, en esta metodología, emerge como la prima que un comprador estaría dispuesto a pagar por la capacidad de la empresa de generar rendimientos superiores a los que se obtendrían simplemente reponiendo sus activos tangibles.

2. Metodología Directa o Anglosajona

A diferencia del enfoque alemán, el método directo o anglosajón parte de la determinación del valor material de la empresa y, de manera separada, se enfoca en la estimación del fondo de comercio a través del método de los rendimientos extraordinarios.

- Determinación del Valor Material: Primero se valora el patrimonio tangible de la empresa.

- Estimación del Fondo de Comercio: Se compara el beneficio real que la empresa obtiene en cada ejercicio con el beneficio que se consideraría normal o medio para el sector en el que opera. La diferencia entre el beneficio real y el beneficio normal se denomina utilidades extraordinarias. Estas son las ganancias adicionales que la empresa logra gracias a sus activos intangibles.

El valor del fondo de comercio, en este caso, resulta de la actualización del flujo de rendimientos extraordinarios a lo largo de la vida útil esperada de la empresa. Es decir, se capitalizan únicamente los beneficios que superan la media del sector, ya que son estos los que se atribuyen directamente a la existencia de un fondo de comercio valioso.

Tabla Comparativa de Metodologías

| Característica | Metodología Indirecta (Alemana) | Metodología Directa (Anglosajona) |

|---|---|---|

| Concepto Principal | Fondo de comercio como diferencia entre el valor de rendimiento y el valor sustancial de la empresa. | Fondo de comercio estimado por separado, centrado en la capitalización de rendimientos extraordinarios. |

| Punto de Partida | Valor total de la empresa basado en su capacidad de generar rendimientos futuros. | Valor material (tangible) de la empresa, para luego calcular el fondo de comercio. |

| Cálculo del Fondo | Valor actualizado de todas las utilidades esperadas (valor de rendimiento) menos el valor de reposición de los activos tangibles (valor sustancial). | Valor actualizado del flujo de rendimientos extraordinarios (diferencia entre beneficio real y beneficio normal del sector). |

| Énfasis | Visión holística del valor de la empresa para derivar el fondo de comercio de esa valoración global. | Identificación y cuantificación directa de los beneficios "extra" generados por los intangibles. |

La “Cartera de Clientes”: ¿Es Parte del Fondo de Comercio?

Un punto de frecuente confusión es la consideración de la “cartera de clientes” como un componente del fondo de comercio. Si bien es cierto que una sólida base de clientes es vital para cualquier negocio, la cartera de clientes, en sí misma, no se considera un activo intangible que forme parte del fondo de comercio. Más bien, es una consecuencia de la existencia y buen desempeño de los intangibles de la empresa.

Cuanto mejores sean los servicios prestados, la imagen de marca, la capacitación del personal y la trayectoria de la firma, mayor y más leal será su cartera de clientes. Esto, a su vez, se traducirá en mayores ingresos y utilidades, e incluso en la capacidad de fijar precios más altos por sus productos o servicios. Sin embargo, cuando se transfiere una empresa, la cartera de clientes como tal no se “transfiere” de forma automática e inmutable.

Lo que sí se transfieren son las obligaciones y derechos existentes con esa cartera: entregas comprometidas, cobros pendientes, plazos de financiación, etc. Pero la permanencia de los clientes con los nuevos propietarios dependerá de que estos mantengan o incluso mejoren la calidad del servicio y la experiencia que los clientes valoraban. Si los nuevos dueños descuidan la formación del personal, disminuyen la calidad de los productos o incumplen los plazos, parte de la clientela podría buscar otros proveedores, disminuyendo las ventas y las utilidades. Esto demuestra que el valor de un fondo de comercio no es estable ni permanente; puede modificarse, aumentar o disminuir con el tiempo en relación directa con la evolución de sus intangibles subyacentes.

En resumen, la cartera de clientes es un indicador del éxito de los intangibles de una empresa y de su capacidad para generar ingresos, pero no es un componente directo del fondo de comercio.

La Transferencia de Fondos de Comercio: Desafíos y Realidades

Un fondo de comercio, en su totalidad, no existe de manera independiente del negocio al que pertenece. No puede venderse o traspasarse por separado, aunque sí es posible transferir algunos de los activos intangibles que lo componen, como licencias, patentes o marcas registradas.

La complejidad surge cuando una operación de transferencia de un negocio no implica el traspaso de todos los intangibles que lo integran. Un ejemplo claro, mencionado en las consultas recibidas, es el traspaso de un estudio contable. En estos casos, dos componentes cruciales del fondo de comercio suelen ser la capacitación y experiencia del personal del estudio, y el prestigio profesional de sus socios. Mientras que la capacitación del personal es un intangible que, en gran medida, se transfiere con el equipo, el prestigio de los socios es un intangible personal e intransferible. Tras la operación, el nuevo intangible del estudio pasará a ser el prestigio (existente o no, mayor o menor) de los nuevos socios.

Otro caso ilustrativo es el de un socio que desea transferir su parte en un estudio contable de alto prestigio en el mercado, cuya valoración está fuertemente determinada por su presencia en la firma. Al retirarse, ese socio se “lleva” consigo una parte significativa del valor del fondo de comercio, lo que genera una disminución del valor de la empresa y, a menudo, una compleja negociación sobre el valor real de su participación.

Estos ejemplos subrayan que el fondo de comercio es separable en función de los intangibles que lo integran, y que no todos ellos son transferibles automáticamente o en su totalidad. La valoración debe considerar esta dinámica para reflejar con precisión el valor que realmente se traspasa.

En Síntesis: Un Reto que Requiere Precisión y Análisis

La determinación y valoración de un fondo de comercio dista mucho de ser una tarea sencilla o mecánica. Requiere un análisis profundo y exhaustivo de la empresa, de sus particularidades y de su entorno. Es un proceso que demanda una detallada evaluación técnica, a menudo llevada a cabo por especialistas en valoración de empresas.

Es fundamental que, en cualquier valoración, se precisen de manera clara y explícita los supuestos realizados y los elementos que han sido dejados de lado. Dado que la valoración de un fondo de comercio puede influir significativamente en el precio final de una operación, no deben descartarse las valoraciones subjetivas ni los complejos procesos de negociación que suelen estar presentes en cada traspaso. La habilidad del valuador reside en transformar estos elementos cualitativos y subjetivos en cifras que reflejen el valor económico real, siempre con una base metodológica sólida y transparente.

Preguntas Frecuentes sobre el Fondo de Comercio

1. ¿Existe una fórmula universal para calcular el fondo de comercio?

No, no existe una fórmula estándar o universal para calcular el fondo de comercio. Su valoración es un proceso complejo y artesanal que debe realizarse caso por caso, considerando las particularidades de cada empresa y su sector.

2. ¿El fondo de comercio puede ser negativo?

Sí, el fondo de comercio puede ser negativo. Esto ocurre cuando el valor actual neto de los beneficios esperados de una empresa es inferior a su patrimonio neto, lo que sugiere que la empresa está generando rendimientos por debajo de lo normal y podría necesitar una revisión profunda de su actividad.

3. ¿La cartera de clientes forma parte del fondo de comercio?

No, la cartera de clientes no se considera un componente directo del fondo de comercio. Es una consecuencia de la calidad de los activos intangibles de la empresa (como su marca, reputación, o la calidad de su personal y servicios) que le permiten generar ingresos y utilidades. Su permanencia no es automática tras una transferencia.

4. ¿Se puede vender el fondo de comercio de forma independiente?

El fondo de comercio como un todo no se puede vender de forma independiente del negocio del cual forma parte. Sin embargo, algunos activos intangibles que lo componen, como patentes, licencias o marcas registradas, sí pueden ser objeto de transferencia separada.

5. ¿Qué factores influyen más en el valor del fondo de comercio?

Los factores clave incluyen las utilidades futuras esperadas de la empresa (especialmente las extraordinarias), la vida útil proyectada del negocio y la tasa de descuento utilizada para actualizar esos flujos de beneficios. Además, la reputación, la marca, la ubicación estratégica y la calidad del personal son intangibles que influyen directamente.

Si quieres conocer otros artículos parecidos a ¿Cómo se calcula el Fondo de Comercio? puedes visitar la categoría Finanzas.