11/06/2022

En el dinámico mundo de las finanzas empresariales, comprender la rentabilidad y la eficiencia de una compañía es fundamental tanto para inversores como para la propia dirección. Uno de los indicadores más reveladores en este sentido es el Retorno sobre el Capital, conocido por sus siglas en inglés como ROE (Return on Equity). Este ratio financiero no solo nos dice qué tan bien una empresa utiliza el capital aportado por sus accionistas para generar beneficios, sino que también ofrece una visión clara de su salud financiera y su capacidad para crear valor a largo plazo.

El ROE es una herramienta poderosa que, cuando se interpreta correctamente, puede guiar decisiones estratégicas y de inversión. Permite evaluar la eficacia de la gestión de una empresa al transformar la inversión de sus propietarios en ganancias netas. A lo largo de este artículo, desglosaremos en detalle qué es el ROE, cómo se calcula, cómo interpretarlo en diversos contextos y qué factores influyen en su valor. También exploraremos su relación con otros indicadores clave y cómo las empresas pueden trabajar para mejorarlo, ofreciendo una perspectiva completa para cualquier interesado en optimizar su análisis financiero.

- ¿Qué es el Retorno sobre el Capital (ROE)?

- ¿Cómo se calcula el Retorno sobre el Capital (ROE)?

- Interpretación del ROE: ¿Qué es un Buen ROE?

- ROE vs. Otros Indicadores de Rentabilidad

- Análisis DuPont: Descomponiendo el ROE

- Factores que afectan el ROA y el ROE

- Estrategias para Mejorar el ROE

- Importancia del ROE en la Gestión Financiera

- Preguntas Frecuentes sobre el ROE

¿Qué es el Retorno sobre el Capital (ROE)?

El Return on Equity (ROE) es una métrica de rendimiento financiero que muestra la eficacia con la que una empresa utiliza el capital de sus accionistas para generar ingresos netos. En términos sencillos, el ROE es un indicador de la rentabilidad de una empresa en relación con el patrimonio neto de sus accionistas. Dado que el patrimonio neto de los accionistas equivale a los activos de una empresa menos sus deudas, el ROE es una forma de mostrar el rendimiento de una empresa sobre sus activos netos.

Este ratio se considera un medidor de la rentabilidad de una corporación y de cuán eficientemente genera esos beneficios. Cuanto mayor sea el ROE, más eficiente es la gestión de una empresa en la generación de ingresos y crecimiento a partir de su financiación de capital propio.

Componentes clave del ROE:

- Ingresos Netos: Es el beneficio total que la empresa ha obtenido después de deducir todos los gastos, incluyendo intereses y impuestos. Es la medida más conservadora de la rentabilidad, ya que considera una amplia gama de deducciones.

- Patrimonio Neto de los Accionistas: Representa el capital que los accionistas han invertido en la empresa, ya sea a través de capital social, reservas o beneficios retenidos. Es la diferencia entre los activos totales de la empresa y sus pasivos totales.

¿Cómo se calcula el Retorno sobre el Capital (ROE)?

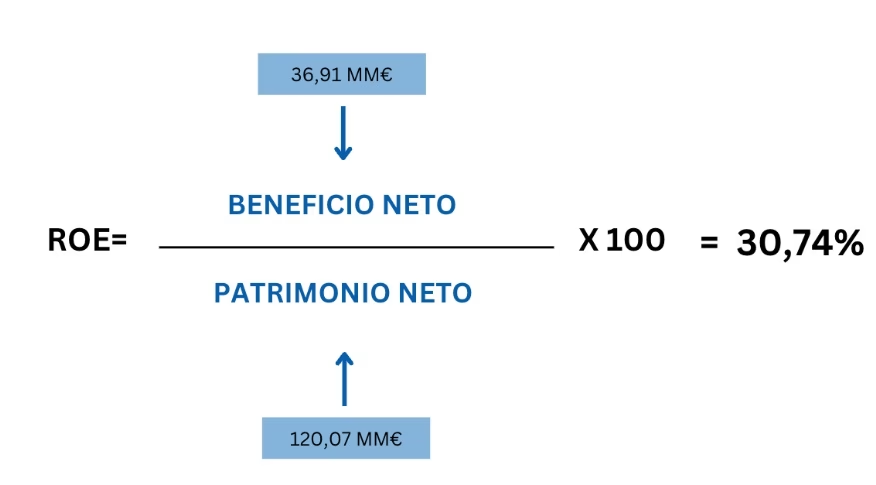

El cálculo del ROE es relativamente sencillo y se expresa como un porcentaje. Para obtenerlo, se divide el ingreso neto de una empresa por el patrimonio neto de los accionistas. Se considera una buena práctica calcular el ROE basándose en el patrimonio promedio durante un período, debido al desajuste entre el estado de resultados y el balance general.

La fórmula para calcular el ROE es la siguiente:

ROE = Ingreso Neto / Patrimonio Neto de los Accionistas

Para un cálculo más preciso, especialmente cuando el patrimonio neto puede fluctuar significativamente dentro de un período contable, se recomienda usar el patrimonio neto promedio, que se calcula sumando el patrimonio neto al inicio y al final del período y dividiéndolo por dos.

Pasos para el cálculo:

- Obtener el Ingreso Neto: Este dato se encuentra en el estado de resultados (o cuenta de pérdidas y ganancias) de la empresa, generalmente correspondiente al último año fiscal completo.

- Obtener el Patrimonio Neto de los Accionistas: Este dato se encuentra en el balance general de la empresa. Para el cálculo más exacto, se recomienda usar el promedio del patrimonio neto al inicio y al final del período fiscal correspondiente al ingreso neto.

- Realizar la división: Divide el ingreso neto por el patrimonio neto (o patrimonio neto promedio) y multiplica el resultado por 100 para obtener un porcentaje.

Por ejemplo, si una empresa obtuvo 500.000 € en ingresos netos y su patrimonio neto promedio fue de 2.500.000 €, su ROE sería:

ROE = (500.000 € / 2.500.000 €) × 100 = 20%

Interpretación del ROE: ¿Qué es un Buen ROE?

Determinar si un ROE es “bueno” o “malo” depende en gran medida del sector en el que opera la empresa y de la comparación con sus pares. No existe un número universalmente bueno, ya que las industrias varían significativamente en cuanto a sus márgenes de operación y estructuras de financiación.

Factores a considerar en la interpretación:

- Comparación Sectorial: El ROE más preciso se obtiene al comparar empresas dentro de la misma industria. Por ejemplo, las empresas de servicios públicos, que requieren muchos activos y deuda en su balance, pueden tener un ROE normal del 10% o menos. En contraste, una empresa de tecnología o minorista, con menos activos en relación con sus ingresos netos, podría tener niveles normales de ROE del 18% o más.

- Promedio del Mercado: Una regla general útil para los inversores es comparar el ROE de una empresa con el promedio a largo plazo de un índice amplio como el S&P 500 (que históricamente ronda el 10-15%). Un ROE igual o ligeramente superior al promedio del sector o del mercado general suele considerarse positivo.

- Eficiencia de la Gestión: Un ROE consistentemente alto en comparación con sus competidores sugiere que la gerencia de la empresa es superior en el uso de los activos de la compañía para generar beneficios.

- Tendencias a lo largo del tiempo: Evaluar el ROE en diferentes períodos puede revelar tendencias y mejoras o deterioros en la eficiencia de gestión del capital. Un incremento constante en el ROE puede indicar una mejora continua.

¿Cuándo un ROE extremadamente alto puede ser una señal de riesgo?

Aunque un ROE fuerte es generalmente positivo, un ROE extremadamente alto puede ser una señal de alerta y requerir una investigación más profunda. Un ROE desproporcionado puede indicar varios problemas, como:

- Beneficios Inconsistentes: Si una empresa ha sido no rentable durante varios años, las pérdidas se registran en la sección de patrimonio como “pérdidas retenidas”, reduciendo el patrimonio neto. Si la empresa tiene un año de ganancias inesperadas, el denominador (patrimonio neto) será muy pequeño, haciendo que el ROE sea engañosamente alto.

- Exceso de Deuda: Si una empresa ha estado pidiendo préstamos agresivamente, puede inflar el ROE. Dado que el patrimonio neto es igual a activos menos deuda, cuanto más deuda tenga una empresa, menor puede ser su patrimonio neto. Un escenario común es cuando una empresa pide grandes cantidades de deuda para recomprar sus propias acciones, lo que puede inflar las ganancias por acción (EPS) y, por ende, el ROE, sin afectar el rendimiento real.

- Patrimonio Neto Negativo: Si el patrimonio neto de los accionistas es negativo, el ROE resultante puede ser artificialmente alto o negativo, lo que lo hace inútil para la comparación. Un patrimonio neto negativo generalmente indica un endeudamiento excesivo o una rentabilidad inconsistente.

¿Qué significa un ROE negativo?

Un ROE negativo significa que la empresa ha incurrido en una pérdida neta durante el período en cuestión. Esto implica que los accionistas están perdiendo en su inversión en la empresa. Para empresas nuevas o en crecimiento, un ROE negativo puede ser esperado, pero un ROE persistentemente negativo es una señal de problemas financieros graves.

ROE vs. Otros Indicadores de Rentabilidad

El ROE es un indicador vital, pero su análisis es aún más potente cuando se combina con otras métricas financieras. Dos de los más comunes son el Retorno sobre los Activos (ROA) y el Retorno sobre el Capital Invertido (ROIC).

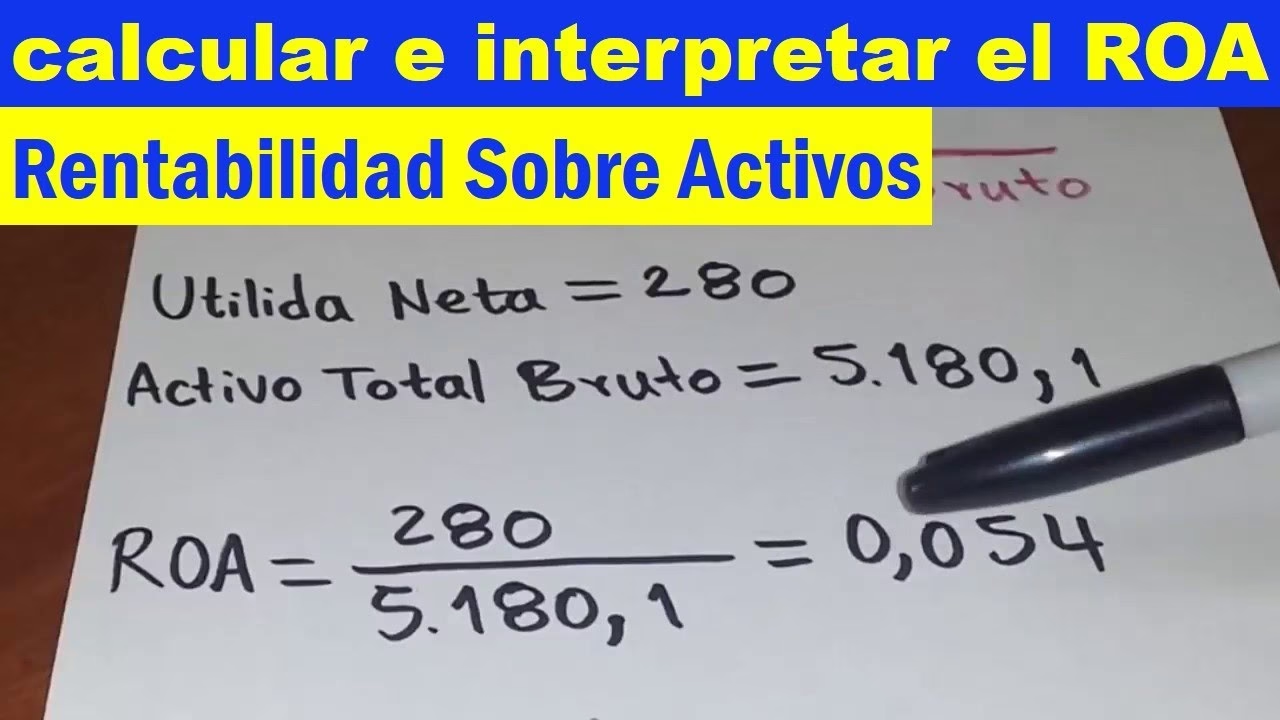

Retorno sobre los Activos (ROA)

El ROA (Return on Assets) mide la eficiencia de una empresa en el uso de sus activos totales para generar beneficios. A diferencia del ROE, que se centra en el capital de los accionistas, el ROA considera todos los activos de la empresa, independientemente de cómo se financiaron (ya sea con deuda o capital propio).

ROA = Ingreso Neto / Activos Totales

El ROA es crucial para entender cómo una empresa convierte sus inversiones en activos en utilidades netas, proporcionando una visión clara de la rentabilidad operativa sin tener en cuenta la estructura de capital. Un ROA alto indica que la empresa está sacando un buen provecho de sus activos, mientras que un ROA bajo puede sugerir que hay margen para mejorar la gestión de esos activos.

Retorno sobre el Capital Invertido (ROIC)

Mientras que el ROE examina cuánto beneficio puede generar una empresa en relación con el patrimonio de sus accionistas, el Retorno sobre el Capital Invertido (ROIC) va un paso más allá. El propósito del ROIC es determinar la cantidad de dinero (después de impuestos y dividendos) que una empresa gana basándose en todas sus fuentes de capital, que incluyen tanto el patrimonio de los accionistas como la deuda.

El ROIC es una métrica más amplia que el ROE porque evalúa la eficiencia de una empresa para generar beneficios a partir de todo su capital, tanto el financiado por accionistas como por prestamistas. Un ROIC alto indica que la empresa está invirtiendo su capital de manera efectiva para generar rendimientos.

| Ratio | Fórmula Principal | Lo que mide | Perspectiva |

|---|---|---|---|

| ROE (Return on Equity) | Ingreso Neto / Patrimonio Neto | Rentabilidad sobre el capital de los accionistas | Accionistas |

| ROA (Return on Assets) | Ingreso Neto / Activos Totales | Eficiencia en el uso de los activos para generar ganancias | Gestión de activos |

| ROIC (Return on Invested Capital) | NOPAT / Capital Invertido | Rentabilidad sobre todo el capital (deuda + patrimonio) | Eficiencia total del capital |

Análisis DuPont: Descomponiendo el ROE

Aunque el ROE se puede calcular fácilmente dividiendo el ingreso neto por el patrimonio neto de los accionistas, una técnica llamada descomposición de DuPont puede desglosar el cálculo del ROE en pasos adicionales, revelando qué factores contribuyen más (o menos) al ROE de una empresa. Desarrollado por la corporación química estadounidense DuPont en la década de 1920, este análisis proporciona una comprensión más profunda de la rentabilidad.

Versión de Tres Pasos del Análisis DuPont:

La fórmula de tres pasos es:

ROE = Margen de Beneficio Neto × Rotación de Activos × Multiplicador de Capital

- Margen de Beneficio Neto (NPM): Mide la eficiencia operativa (Ingreso Neto / Ventas). Indica cuánto beneficio genera la empresa por cada euro de ventas.

- Rotación de Activos (Asset Turnover): Mide la eficiencia en el uso de los activos (Ventas / Activos Totales). Indica la capacidad de la empresa para generar ventas a partir de sus activos.

- Multiplicador de Capital (Equity Multiplier): Mide el apalancamiento financiero (Activos Totales / Patrimonio Neto). Indica la cantidad de activos que se financian con el capital de los accionistas. Un multiplicador alto significa mayor dependencia de la deuda.

Esta descomposición permite a los analistas identificar si un ROE alto se debe a un margen de beneficio elevado, una rotación de activos eficiente o un alto apalancamiento financiero.

Factores que afectan el ROA y el ROE

Tanto el ROA como el ROE son indicadores cruciales influenciados por diversos factores internos y externos. Comprender estos factores es esencial para la dirección de la empresa y los inversores.

1. Eficiencia Operativa:

- Optimización de Procesos: Mejorar y automatizar los procesos internos puede reducir costos operativos y aumentar la utilidad neta, impactando positivamente tanto el ROA como el ROE.

- Gestión de Recursos: La asignación eficiente de recursos (humanos, tecnológicos) aumenta la productividad y, por ende, la rentabilidad.

2. Gestión de Activos:

- Rotación de Activos: Una alta rotación indica que la empresa utiliza sus activos de manera efectiva para generar ventas. Un bajo rendimiento puede señalar ineficiencias en el uso de los recursos.

- Mantenimiento y Depreciación: Un mantenimiento adecuado de los activos maximiza su vida útil y productividad, influyendo directamente en el ROA.

3. Estructura de Capital:

- Apalancamiento Financiero: El uso de deuda puede aumentar el ROE si los beneficios generados superan los costos de la deuda. Sin embargo, un apalancamiento excesivo aumenta los riesgos financieros.

- Costos de Financiación: Los intereses de la deuda y el costo del capital propio afectan la utilidad neta y, por ende, el ROE.

4. Rentabilidad Operativa:

- Margen de Beneficio Operativo: Un margen alto implica que la empresa retiene una mayor proporción de ingresos como utilidad neta, mejorando ambos ratios.

- Control de Costos: Reducir costos operativos sin comprometer la calidad o los ingresos puede aumentar la rentabilidad operativa.

5. Factores Externos:

- Condiciones del Mercado: Las fluctuaciones económicas, la demanda y la inflación pueden afectar los ingresos y los costos, impactando la rentabilidad.

- Competencia y Regulaciones: Un mercado competitivo puede presionar los márgenes, mientras que las regulaciones pueden imponer costos adicionales.

6. Estrategia Empresarial:

- Expansión y Diversificación: Entrar en nuevos mercados o diversificar productos puede aumentar los ingresos y mejorar el ROA y el ROE.

- Inversiones en Tecnología: La inversión en tecnología y automatización puede mejorar la eficiencia operativa y la gestión de activos, impactando positivamente ambos ratios.

Estrategias para Mejorar el ROE

Mejorar el ROE es un objetivo clave para la mayoría de las empresas, ya que implica una mayor rentabilidad para los accionistas. Aquí se presentan diversas estrategias:

1. Aumento del Ingreso Neto:

- Incrementar las Ventas: A través de estrategias de marketing, expansión de mercados, diversificación de productos o servicios.

- Mejorar los Márgenes de Beneficio: Esto se logra mediante la optimización de precios, la reducción de costos de producción y operativos, y la mejora de la eficiencia.

- Control de Gastos: Auditar y reducir gastos innecesarios, negociar mejores términos con proveedores, y optimizar el uso de recursos.

2. Optimización del Patrimonio Neto:

- Recompra de Acciones: Una empresa puede reducir su patrimonio neto recomprando sus propias acciones. Esto disminuye el denominador en la fórmula del ROE, incrementando el ratio, siempre que el ingreso neto se mantenga constante o aumente. Sin embargo, debe hacerse de forma estratégica y cuando la empresa genere suficiente flujo de caja.

- Gestión de Dividendos: Una política de dividendos que equilibre la distribución de beneficios con la necesidad de reinversión en la empresa puede optimizar el ROE. Retener beneficios para reinvertir en proyectos rentables puede incrementar los retornos sobre el capital propio a largo plazo.

3. Apalancamiento Financiero Estratégico:

- Uso de Deuda: Si una empresa puede obtener financiamiento a un costo menor que el retorno que puede generar con ese capital, el uso de deuda (apalancamiento) puede aumentar el ROE. Sin embargo, un exceso de deuda aumenta el riesgo financiero y puede ser contraproducente. Es crucial mantener un equilibrio.

4. Mejora de la Eficiencia Operativa y Gestión de Activos:

Indirectamente, cualquier mejora en la eficiencia operativa que aumente el ingreso neto o en la gestión de activos que mejore la rotación de activos (componentes del ROE vía DuPont) contribuirá a un mejor ROE.

- Optimización del Uso de Activos: Desinvertir en activos no productivos y mejorar la rotación de activos para generar más ventas con los activos existentes.

- Inversión en Tecnología y Automatización: Implementar soluciones de software para la gestión financiera puede automatizar procesos, reducir errores y mejorar la toma de decisiones, lo que indirectamente lleva a una mayor eficiencia y rentabilidad.

Importancia del ROE en la Gestión Financiera

El ROE es una métrica fundamental en la gestión financiera de cualquier empresa, ya que proporciona una visión clara de su eficiencia y rentabilidad desde la perspectiva de los accionistas. Su importancia radica en varios aspectos clave:

1. Evaluación de la Eficiencia y Rentabilidad:

El ROE es un indicador directo de la capacidad de la empresa para generar beneficios a partir del capital que sus propietarios han invertido. Un ROE alto sugiere una gestión eficiente del capital propio y una sólida capacidad para crear valor para los accionistas.

2. Toma de Decisiones Estratégicas:

Los resultados del ROE influyen directamente en decisiones cruciales como la reinversión de beneficios, la política de dividendos, la estructura de capital (nivel de endeudamiento) y las estrategias de crecimiento. Un ROE sólido puede indicar que la empresa está en una buena posición para financiar nuevas oportunidades de crecimiento.

3. Comparación Competitiva y Benchmarking:

Al comparar el ROE de una empresa con el de sus competidores o con los promedios de la industria, se puede identificar su posición relativa en términos de eficiencia y rentabilidad. Esto es crucial para entender dónde se sitúa la empresa en el mercado y para identificar áreas de mejora.

4. Comunicación con los Stakeholders:

El ROE es una métrica clave utilizada en informes financieros para comunicar el rendimiento a accionistas, inversores y otras partes interesadas. Proporciona una medida clara y comprensible de la eficiencia y rentabilidad de la empresa, lo que ayuda a alinear los objetivos de la dirección con las expectativas de los inversores.

5. Gestión de Riesgos:

Un análisis detallado del ROE, especialmente a través de la descomposición de DuPont, puede identificar áreas de riesgo, como una excesiva dependencia de la deuda para inflar la rentabilidad o una rentabilidad inconsistente. Esto permite a las empresas tomar medidas para mitigar estos riesgos antes de que afecten negativamente su valor.

Preguntas Frecuentes sobre el ROE

¿Qué es un buen Retorno sobre el Capital (ROE)?

Un "buen" ROE depende de la industria y los competidores de la empresa. En general, un ROE que es igual o ligeramente superior al promedio del sector de la empresa se considera saludable. Algunos inversores utilizan el promedio a largo plazo del S&P 500 (alrededor del 10-15%) como referencia general.

¿Cómo se calcula el Retorno sobre el Capital (ROE)?

Para calcular el ROE, se divide el ingreso neto de la empresa por el patrimonio neto promedio de sus accionistas. La fórmula es: ROE = Ingreso Neto / Patrimonio Neto de los Accionistas. Se usa el promedio del patrimonio neto porque este valor puede fluctuar a lo largo del período contable.

¿Cuál es la diferencia entre el Retorno sobre los Activos (ROA) y el Retorno sobre el Capital (ROE)?

Ambos miden la eficiencia de una empresa para generar beneficios. Sin embargo, el ROE compara el ingreso neto con el patrimonio neto de los accionistas (activos menos pasivos), mientras que el ROA compara el ingreso neto con los activos totales de la empresa, sin deducir los pasivos. El ROA evalúa la eficiencia de los activos, y el ROE evalúa la rentabilidad para los accionistas.

¿Qué sucede si el Retorno sobre el Capital (ROE) es negativo?

Si el ROE de una empresa es negativo, significa que la empresa tuvo una pérdida neta durante el período en cuestión. Esto implica que los accionistas están perdiendo dinero en su inversión. Aunque es común en empresas nuevas o en crecimiento, un ROE negativo persistente es una señal de problemas financieros.

¿Qué causa que el ROE aumente?

El ROE aumentará si el ingreso neto se incrementa, manteniendo todo lo demás constante. Otra forma de aumentar el ROE es reducir el valor del patrimonio neto de los accionistas, por ejemplo, asumiendo más deuda (lo que reduce el patrimonio neto ya que Patrimonio = Activos - Pasivos) o mediante programas de recompra de acciones, lo que puede reducir artificialmente el patrimonio sin necesariamente aumentar la rentabilidad real.

El Retorno sobre el Capital (ROE) es una métrica financiera esencial que compara el ingreso neto de una empresa con el patrimonio total de sus accionistas. Sirve como un indicador claro de la rentabilidad y la eficiencia con la que una empresa utiliza el capital de sus propietarios para generar ganancias. Si bien el ROE y el retorno sobre el patrimonio promedio (ROAE) son valiosos para entender cómo una empresa utiliza sus recursos, no ofrecen una imagen completa de su estructura de financiación, su industria o su rendimiento frente a la competencia. Por ello, el ROE es solo una de las muchas métricas que los inversores y analistas deben emplear para evaluar la salud financiera, el potencial de crecimiento y la estabilidad de una empresa antes de tomar cualquier decisión de inversión.

Si quieres conocer otros artículos parecidos a ROE: La Clave de la Rentabilidad para Accionistas puedes visitar la categoría Finanzas.