29/11/2022

En el dinámico mundo de los negocios, comprender la salud financiera de una empresa es tan vital como el aire que respira. Cada decisión, cada inversión y cada estrategia se cimienta en una base sólida de conocimiento contable. En este contexto, un concepto resuena con particular importancia: el capital contable. Más que una simple cifra, el capital contable es un fiel reflejo de la solidez y el valor real de tu compañía en un momento dado. Es la pieza clave que te permite evaluar el impacto de tus acciones pasadas y proyectar el camino hacia el éxito futuro.

Conocer a fondo tus activos y pasivos no es solo una cuestión de cumplimiento; es una herramienta poderosa que te empodera para entender el valor intrínseco de tu negocio, la efectividad de tus inversiones y el panorama completo de tus finanzas. La diferencia entre lo que posees y lo que debes es lo que se conoce como capital contable o patrimonio neto, una métrica indispensable cuando buscas financiamiento, atraes a futuros inversores o simplemente deseas una visión íntegra sobre la posición financiera de tu compañía. Acompáñanos en este recorrido para desentrañar qué es el capital contable y, lo más importante, cómo se calcula y se interpreta.

- ¿Qué es el Capital Contable?

- La Importancia Crucial del Capital Contable

- Clasificación del Capital Contable: ¿Ganancia o Pérdida?

- Elementos Clave que Componen el Capital Contable

- Cuentas Contables Relacionadas con el Capital Contable

- El Estado de Cambios en el Capital Contable: Más Allá de la Cifra

- ¿Cómo se Calcula el Capital Contable? La Fórmula Esencial

- Preguntas Frecuentes sobre el Capital Contable

- ¿Cuál es la diferencia entre capital contable y patrimonio neto?

- ¿Por qué es importante que el capital contable sea positivo?

- ¿Qué significa si el capital contable de una empresa es negativo?

- ¿Cómo puedo aumentar el capital contable de mi empresa?

- ¿El capital contable es lo mismo que el valor de mercado de una empresa?

- ¿Quién se beneficia del capital contable?

- Conclusión

¿Qué es el Capital Contable?

El capital contable, también conocido como patrimonio neto o capital propio, representa la porción de los activos de una empresa que pertenece a sus dueños o accionistas, una vez que se han restado todas las obligaciones y deudas. En términos más sencillos, es la diferencia entre el total de activos de una empresa y el total de sus pasivos. Esta cifra no solo refleja las inversiones iniciales de los socios, sino también las utilidades retenidas que no han sido distribuidas y que han sido reinvertidas en el negocio, así como otras aportaciones o transacciones que afectan el patrimonio.

Dicho de otra manera, el capital contable es la expresión contable de lo que la empresa realmente vale para sus propietarios. Surge directamente del balance general de una empresa e indica lo que esta posee en el momento del análisis y que le pertenece legítimamente a los socios o accionistas. Es un indicador crucial para determinar si una empresa es autosuficiente, si está generando ganancias sostenibles o si, por el contrario, está incurriendo en pérdidas. Un capital contable saludable es sinónimo de estabilidad y potencial de crecimiento.

La Importancia Crucial del Capital Contable

Entender el capital contable va más allá de un simple ejercicio matemático; es una herramienta estratégica fundamental. Aquí te detallamos por qué su conocimiento es indispensable:

- Evaluación de la Solvencia: Un capital contable positivo y creciente es un signo de solvencia y fortaleza financiera. Indica que la empresa tiene suficientes activos para cubrir sus deudas y que aún queda un valor residual para los propietarios.

- Toma de Decisiones Estratégicas: Permite a la gerencia evaluar la efectividad de sus decisiones pasadas. Si el capital contable aumenta, las estrategias implementadas probablemente han sido acertadas; si disminuye, es una señal de alerta para reajustar el rumbo.

- Atracción de Inversores y Financiación: Los bancos y los potenciales inversores examinan el capital contable como un indicador clave de la estabilidad y el potencial de retorno de la inversión. Un capital contable robusto inspira confianza y facilita el acceso a capital externo.

- Medición del Valor Empresarial: Aunque no es el único factor, el capital contable contribuye significativamente a la valoración de una empresa, especialmente en el caso de ventas o fusiones.

- Cumplimiento Normativo: En muchas jurisdicciones, existen requisitos mínimos de capital contable para garantizar la estabilidad de las empresas y proteger a los acreedores.

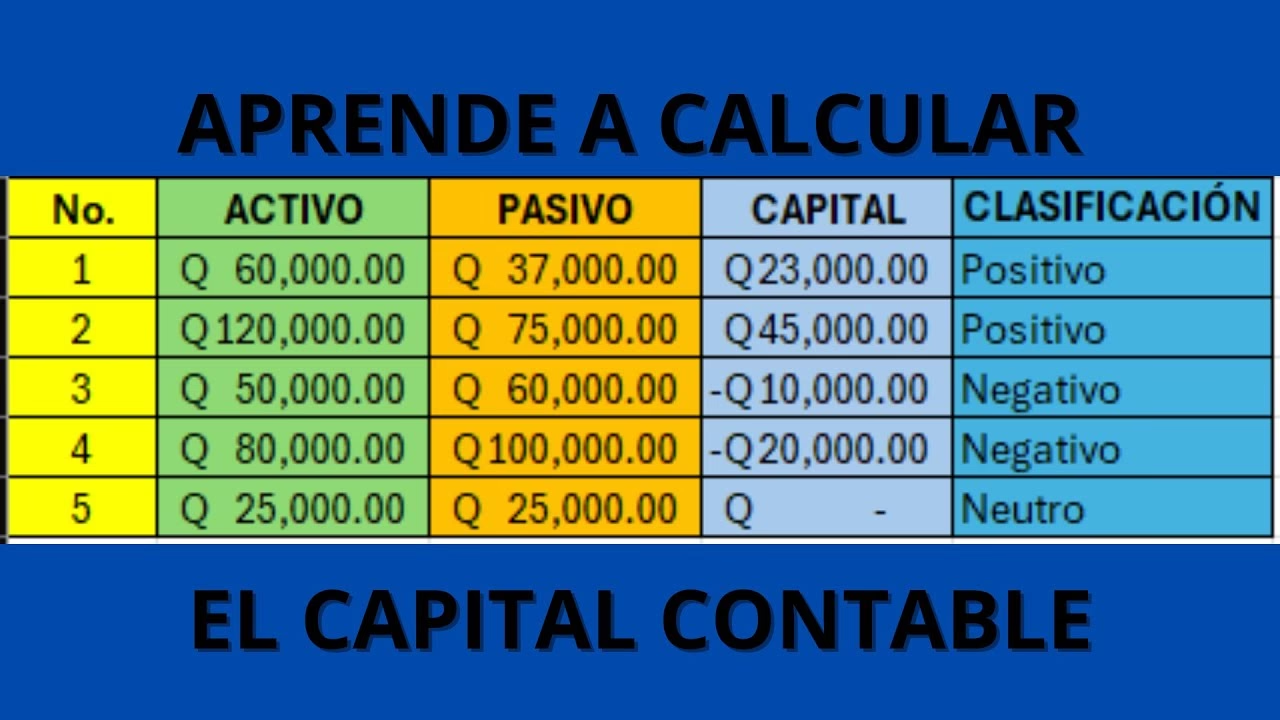

Clasificación del Capital Contable: ¿Ganancia o Pérdida?

El resultado del cálculo del capital contable no es estático; puede fluctuar y, dependiendo de su valor, se clasifica de tres maneras distintas, cada una con implicaciones significativas para la empresa:

| Clasificación | Situación | Implicación |

|---|---|---|

| Capital Contable Positivo | Activos > Pasivos | La empresa tiene ganancias y posee más de lo que debe. Indica buena salud financiera y capacidad para crecer. Es la situación deseada. |

| Capital Contable Negativo | Activos < Pasivos | La empresa tiene pérdidas y sus deudas superan el valor de sus activos. Es una señal de alerta grave que puede indicar insolvencia o problemas financieros profundos. Requiere acciones correctivas urgentes. |

| Capital Contable Equilibrado | Activos = Pasivos | No existen ganancias ni pérdidas significativas. La empresa apenas cubre sus obligaciones con sus activos. Indica una situación de estancamiento o de equilibrio precario. |

Un capital contable negativo es particularmente preocupante, ya que significa que la empresa no podría cubrir todas sus deudas si tuviera que liquidar sus activos, poniendo en riesgo su continuidad.

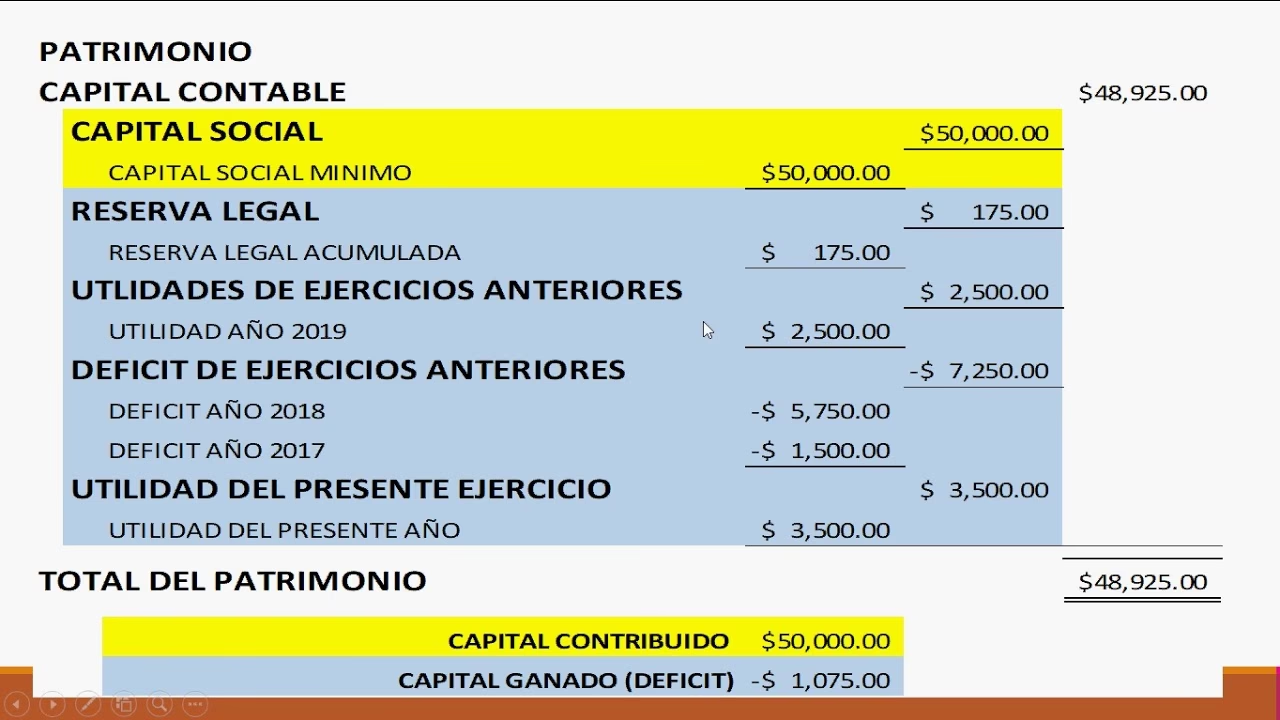

Elementos Clave que Componen el Capital Contable

El capital contable no es una cifra monolítica; se compone de diversas cuentas que reflejan las diferentes fuentes de financiación y los resultados de la operación de la empresa. Estos elementos se agrupan generalmente en dos categorías principales:

Capital Contribuido

Esta sección agrupa las aportaciones directas de los propietarios o socios de la empresa. Representa el capital inicial y las subsiguientes inyecciones de fondos que los dueños han realizado para financiar las operaciones. Los elementos clave son:

- Capital Social: Es el valor nominal de las acciones o participaciones que los socios han suscrito y pagado. Es la base del capital de la empresa.

- Aumentos de Capital: Aportaciones adicionales realizadas por los socios para incrementar el capital social de la empresa.

- Donaciones: Aportaciones de bienes o dinero recibidas por la empresa sin una contraprestación directa, que aumentan el patrimonio.

- Capital Emitido No Suscrito: Representa la diferencia entre el capital social que la empresa está autorizada a emitir y la cantidad de ese capital que ha sido efectivamente suscrita (comprometida a comprar) por los accionistas.

- Capital Suscrito: Es la porción del capital social que los accionistas se han comprometido a adquirir, incluso si aún no lo han pagado en su totalidad.

- Capital Suscrito y No Exhibido (o No Pagado): Es la parte del capital suscrito por los accionistas que aún está pendiente de pago. Representa una cuenta por cobrar a los propios accionistas.

Capital Ganado (o Pérdido)

Esta categoría refleja los resultados acumulados de las operaciones de la empresa a lo largo del tiempo, es decir, las ganancias o pérdidas que se han generado y no han sido distribuidas a los propietarios. Es un indicador vital de la rentabilidad y la capacidad de la empresa para generar valor por sí misma.

- Utilidades (o Pérdidas) Retenidas: Son las ganancias netas acumuladas de la empresa que no han sido distribuidas como dividendos a los accionistas, sino que se han reinvertido en el negocio. Las pérdidas acumuladas, por el contrario, reducen el capital ganado.

- Reservas de Capital: Son porciones de las utilidades retenidas que se han apartado para propósitos específicos, como futuras expansiones, contingencias o cumplimiento de requisitos legales (por ejemplo, la reserva legal obligatoria en muchos países).

- Resultado Integral Acumulado: Incluye otros resultados que no pasan directamente por la utilidad neta pero que afectan el patrimonio, como las ganancias o pérdidas por valoración de ciertos activos financieros o la conversión de moneda extranjera.

Cuentas Contables Relacionadas con el Capital Contable

Para una comprensión más detallada, es útil conocer algunas de las cuentas específicas que conforman el capital contable en los registros contables de una empresa:

- Capital Social: Representa las aportaciones de los socios.

- Prima en Emisión de Acciones: El monto que los inversionistas pagan por encima del valor nominal de las acciones.

- Reservas Legales: Porcentaje de las utilidades que la ley exige retener.

- Reservas Voluntarias o Estatutarias: Reservas creadas por decisión de la asamblea de accionistas o por los estatutos de la empresa.

- Utilidades Acumuladas (o Resultados Acumulados): Las ganancias que la empresa ha generado y no ha distribuido.

- Pérdidas Acumuladas: Las pérdidas que la empresa ha generado y no ha compensado.

- Resultado del Ejercicio: La utilidad o pérdida neta del período contable actual.

El Estado de Cambios en el Capital Contable: Más Allá de la Cifra

Si bien la fórmula de capital contable nos da una instantánea, el Estado de Cambios en el Capital Contable (o Estado de Variaciones en el Capital Contable) es un estado financiero esencial que ofrece una película completa. Muestra, de forma cronológica y detallada, todos los movimientos que afectaron el patrimonio de la empresa durante un período determinado. No solo es el resultado final, sino una guía más completa para determinar cómo se llegó al capital que la compañía posee.

De acuerdo con la Norma de Información Financiera (NIF) B-4 en México (y principios similares en otras normativas contables internacionales), el estado de cambios en el capital contable debe presentar la siguiente estructura segregada por cada periodo:

- a) Saldos Iniciales del Capital Contable: El valor del capital contable al inicio del periodo que se está reportando.

- b) Ajustes por Aplicación Retrospectiva por Cambios Contables: Modificaciones a los saldos iniciales debido a cambios en políticas contables o corrección de errores de periodos anteriores.

- c) Saldos Iniciales Ajustados: El capital contable inicial después de aplicar los ajustes mencionados.

- d) Movimientos del Capital Contribuido: Detalle de las nuevas aportaciones de capital, aumentos de capital social, donaciones, o retiros de capital por parte de los socios.

- e) Resultado Integral: Incluye la utilidad o pérdida neta del periodo y otros resultados integrales que no pasan por la cuenta de resultados pero afectan el patrimonio (como valuación de ciertos instrumentos financieros).

- f) Movimientos del Capital Ganado: Se refiere a la aplicación de las utilidades (por ejemplo, distribución de dividendos, creación de reservas) o la absorción de pérdidas.

- g) Saldos Finales del Capital Contable: El valor total del capital contable al cierre del periodo, después de considerar todos los movimientos.

Este estado financiero es fundamental porque proporciona transparencia sobre cómo se ha modificado el patrimonio de los propietarios, permitiendo a los usuarios externos (inversores, acreedores) y a la propia gerencia entender mejor la dinámica financiera de la empresa.

¿Cómo se Calcula el Capital Contable? La Fórmula Esencial

El cálculo del capital contable es, en su esencia, una operación aritmética muy sencilla, pero sus implicaciones son profundas. La fórmula universalmente aceptada es la siguiente:

Capital Contable = Activos Totales - Pasivos Totales

Esta cifra indica el valor residual de la empresa para sus propietarios. Es crucial destacar que:

- Activos Totales: Reflejan la suma de todos los bienes y derechos que posee la empresa. Esto incluye activos corrientes (efectivo, cuentas por cobrar, inventarios) y activos no corrientes o a largo plazo (propiedades, planta y equipo, inversiones a largo plazo).

- Pasivos Totales: Reflejan la suma de todas las deudas y obligaciones de la empresa. Esto incluye pasivos corrientes (cuentas por pagar a proveedores, préstamos a corto plazo, impuestos por pagar) y pasivos no corrientes o a largo plazo (préstamos bancarios a largo plazo, documentos por pagar a largo plazo).

Ejemplo Práctico de Cálculo

Imaginemos una empresa ficticia, 'Innovatech S.A.', y veamos cómo calcular su capital contable con datos simplificados:

Activos de Innovatech S.A.:

- Efectivo y equivalentes: $50,000

- Cuentas por cobrar: $70,000

- Inventario: $80,000

- Propiedad, planta y equipo: $300,000

- Inversiones a largo plazo: $100,000

- Total de Activos: $600,000

Pasivos de Innovatech S.A.:

- Cuentas por pagar a proveedores: $40,000

- Préstamos bancarios a corto plazo: $60,000

- Impuestos por pagar: $20,000

- Préstamo hipotecario a largo plazo: $150,000

- Total de Pasivos: $270,000

Ahora, aplicamos la fórmula:

Capital Contable = Activos Totales - Pasivos Totales

Capital Contable = $600,000 - $270,000

Capital Contable = $330,000

En este ejemplo, el capital contable de Innovatech S.A. es de $330,000. Este valor positivo indica que la empresa es solvente y que, después de cubrir todas sus obligaciones, aún tiene un valor de $330,000 que pertenece a sus propietarios.

Preguntas Frecuentes sobre el Capital Contable

¿Cuál es la diferencia entre capital contable y patrimonio neto?

En esencia, son términos sinónimos y se utilizan indistintamente para referirse al mismo concepto: la diferencia entre los activos y los pasivos de una empresa, es decir, la parte de los activos que pertenece a los propietarios.

¿Por qué es importante que el capital contable sea positivo?

Un capital contable positivo indica que la empresa tiene más activos que pasivos, lo que significa que es solvente y puede cumplir con sus obligaciones. Es un signo de fortaleza financiera, atrae a inversores y facilita el acceso a financiación. Un capital contable negativo, por el contrario, sugiere insolvencia y serios problemas financieros.

¿Qué significa si el capital contable de una empresa es negativo?

Un capital contable negativo (también conocido como patrimonio neto negativo o déficit de capital) significa que los pasivos de la empresa superan a sus activos. Esto implica que la empresa debe más de lo que posee, lo cual es una señal de alarma grave que puede llevar a la quiebra o a la necesidad de una reestructuración financiera urgente.

¿Cómo puedo aumentar el capital contable de mi empresa?

Puedes aumentar el capital contable de varias maneras:

- Generando Utilidades: Al obtener ganancias y retenerlas en la empresa en lugar de distribuirlas como dividendos.

- Nuevas Aportaciones de Capital: Los socios o accionistas pueden realizar nuevas inversiones en la empresa.

- Venta de Activos No Productivos: Si se venden activos que ya no se utilizan y se obtiene una ganancia, esta incrementará el capital contable.

¿El capital contable es lo mismo que el valor de mercado de una empresa?

No, no son lo mismo. El capital contable es un valor contable basado en los datos financieros registrados en el balance general. El valor de mercado de una empresa, por otro lado, es el precio al que sus acciones se cotizan en el mercado bursátil (para empresas públicas) o el valor que los inversores están dispuestos a pagar por ella, y puede verse afectado por factores como las expectativas futuras, la reputación de la marca, la situación económica, y más, que no siempre se reflejan en el balance.

¿Quién se beneficia del capital contable?

El capital contable representa la participación de los propietarios o accionistas de la empresa. Por lo tanto, son ellos quienes se benefician del capital contable, ya sea a través de dividendos (distribución de utilidades) o a través del aumento del valor de la empresa, lo que se traduce en un mayor valor de sus acciones o participaciones.

Conclusión

El capital contable es mucho más que una simple diferencia entre activos y pasivos; es el reflejo de la solidez, la estabilidad y la capacidad de generación de valor de una empresa. Comprender su cálculo, sus componentes y su evolución a través del Estado de Cambios en el Capital Contable, es fundamental para cualquier empresario, gestor o inversor. Es la brújula que te permite navegar el complejo panorama financiero, tomar decisiones informadas y asegurar la sostenibilidad y el crecimiento a largo plazo de tu negocio. Al dominar este concepto, estarás un paso más cerca de asegurar una prosperidad financiera duradera para tu compañía.

Si quieres conocer otros artículos parecidos a Descifrando el Capital Contable: Tu Guía Esencial puedes visitar la categoría Finanzas.